|

Финансы и управление

Правильная ссылка на статью:

Бочкова А.А.

Перспективы замещения российского топлива латиноамериканским на европейском рынке

// Финансы и управление.

2024. № 1.

С. 72-85.

DOI: 10.25136/2409-7802.2024.1.70192 EDN: OPZMYO URL: https://nbpublish.com/library_read_article.php?id=70192

Перспективы замещения российского топлива латиноамериканским на европейском рынке

Бочкова Ангелина Александровна

аспирант, кафедра мировой экономики, экономический факультет, Московский государственный университет имени М.В. Ломоносова

119234, Россия, Московская область, г. Москва, ул. Ленинские Горы, 1

Bochkova Angelina Aleksandrovna

Postgraduate student, Lomonosov Moscow State University

119234, Russia, Moscow region, Moscow, Leninskie Gory str., 1

|

angelinabochkova@mail.ru

|

|

|

|

DOI: 10.25136/2409-7802.2024.1.70192

EDN: OPZMYO

Дата направления статьи в редакцию:

21-03-2024

Дата публикации:

29-03-2024

Аннотация:

Предметом исследования является потенциал энергетического рынка региона Латинской Америки в условиях потребности рынка ЕС в замещении российских энергетических ресурсов. Объектом исследования является рынок энергетических ресурсов стран ЕС, ЛА и России. Цель – выявление возможностей стран ЛА в замещении российских энергоресурсов на энергетическом рынке ЕС. Автор подробно рассматривает такие аспекты темы как зависимость экономики ЕС от российских энергоресурсов, изменения конъюнктуры в топливно-энергетическом секторе Европейского союза, а также затрагивает последствия, имеющиеся для европейских экономик в связи с отказом от российских энергоресурсов. Особое внимание уделяется возможностям латиноамериканского региона в освоении европейского энергетического рынка. Перспективы латиноамериканского энергорынка исследуются с точки зрения наличия природных ископаемых, а также с точки зрения реальных возможностей экспорта энергетических ресурсов. Методологическая основа – системный и сравнительный анализ; метод обобщений; методы группировки и классификации количественных, качественных данных; методы анализа количественных данных. В краткосрочной и среднесрочной перспективе роль Латинской Америки в энергетической безопасности Европы невелика в силу географической отдаленности и отсутствия у латиноамериканских стран технологических возможностей наращивания в кратчайшие сроки производственных мощностей для увеличения добычи энергоресурсов. В ближайшей перспективе страны латиноамериканского региона не будут в состоянии в существенной степени заместить российское топливо на европейском рынке традиционных энергоресурсов. Однако для европейских компаний представляет интерес потенциал латиноамериканского региона в области «зеленой» энергетики. В долгосрочной перспективе сотрудничество ЕС и Латинской Америки в этой сфере представляется наиболее взаимовыгодным для обеих сторон. Особым вкладом автора в исследование темы является изучение конъюнктуры ТЭК ЕС в разрезе импорта энергоресурсов. Научная новизна: Рассмотрена структура импорта природного газа ЕС в 2021 – 2023 гг. Определены тенденции импорта российского газа ЕС в 2021 – 2023 гг. Изучена динамика импорта энергетических ресурсов из региона ЛА в ЕС с 2010-х гг. Оценен потенциал замещения российского топлива латиноамериканским на энергетическом рынке ЕС. Также автором впервые в отечественной литературе поднимается вопрос перспектив латиноамериканского рынка энергоресурсов в качестве субститута российскому энергорынку для европейского.

Ключевые слова:

Латиноамериканский рынок энергоресурсов, российские энергоресурсы, топливно-энергетический сектор ЕС, энергетический рынок ЕС, торговля энергоресурсами, энергетическая безопасность, замещение российских энергоресурсов, конъюнктура ТЭК, энергетическая зависимость, диверсификация энергетики

Abstract: The subject of the study is the potential of the Latin American energy market in the context of the demand of the European Union market for the replacement of Russian energy resources. The object of the study is the energy resources market of the European Union, Latin America, and Russia. The purpose of the study is to identify the possibilities of Latin American countries in replacing Russian energy resources in the energy market of the European Union. The author examines in detail such aspects of the topic as the dependence of the EU economy on Russian energy resources, changes in the conjuncture in the fuel and energy sector of the European Union, and also touches on the consequences for European economies in connection with the abandonment of Russian energy resources. Special attention is paid to the opportunities of the Latin American region in the development of the European energy market. The prospects of the Latin American energy market are being explored from the point of view of the availability of natural resources, as well as from the point of view of real opportunities for exporting energy resources. The methodological basis of the research is a systematic and comparative analysis, a method of generalization, methods of grouping and classifying quantitative and qualitative data, methods of analyzing quantitative data. The main conclusions of the study are that in the short and medium term, the role of Latin America in Europe's energy security is small due to geographical remoteness and the lack of technological opportunities for Latin American countries to increase production capacities in the shortest possible time to increase energy production. For this reason, in the near future, the countries of the Latin American region will not be able to significantly replace Russian fuel in the European market of traditional energy resources. However, European companies are interested in the potential of the Latin American region in the field of "green" energy. In the long term, cooperation between the EU and Latin America in this area seems to be the most mutually beneficial for both sides. A special contribution of the author to the research of the topic is the study of the conjuncture of the EU fuel and energy complex in the context of energy imports. The novelty of the research lies in the fact that for the first time in the domestic literature the question of the prospects of the Latin American energy market as a substitute for the Russian energy market for the European one is raised.

Keywords: Latin American energy market, Russian energy resources, EU fuel and energy sector, EU energy market, energy trade, energy security, replacement of Russian energy resources, fuel and energy sector conditions, energy dependence, energy diversification

Введение. Европейский Союз является одним из крупнейших экономических акторов в мире и одним из самых успешных. Ситуация на рынках ЕС оказывает непосредственное влияние на мировую торговлю. Немалую помощь в процветании европейской экономики оказывали энергетические ресурсы из России. Однако с началом специальной военной операции на территории Украины 24 февраля 2022 г. лидеры европейского объединения взяли курс на отказ от потребления российского топлива, прежде всего российского газа, и его замещение. Данные действия не были продиктованы прагматизмом и рациональностью, европейцы в первую очередь руководствовались возникшей в их властных элитах «антироссийской истерией» в связи со сложившейся геополитической обстановкой. Возникшая ситуация открыла новые возможности ряду стран для освоения крупного энергетического рынка, значительную долю в которой на протяжении долгого времени сохраняла Россия. Эти обстоятельства придают особую актуальность изучению возможностей стран Латинской Америки по замещению российского топлива на европейском энергорынке.

Исходя из актуальности выбран объект, предмет, сформулирована цель исследования. Объектом исследования является рынок энергетических ресурсов стран Европейского союза, Латинской Америки, а также России. Предметом исследования выступает потенциал энергетического рынка региона Латинской Америки в условиях потребности рынка ЕС в замещении российских энергетических ресурсов. Целью исследования является выявление возможностей стран Латинской Америки в замещении российских энергоресурсов на энергетическом рынке ЕС.

Для достижения поставленной цели в рамках исследования необходимо решить следующие задачи:

1. Рассмотреть структуру импорта природного газа Европейским союзом в 2021 – 2023 гг.

2. Определить тенденцию импорта российского газа Европейским союзом в 2021 – 2023 гг.

3. Изучить динамику импорта энергетических ресурсов из региона Латинской Америки в Европейский союз с 2010-х гг.

4. Оценить потенциал замещения российского топлива латиноамериканским на энергетическом рынке Европейского союза.

Методология и условия исследования. Теоретико-методологическая база исследования обусловлена его целью и задачами. Теоретическую основу работы составляют труды зарубежных и отечественных специалистов, изучающих энергетический комплекс в мире и в странах Латинской Америки в том числе. Важную роль для данной работы имеет исследование Е.А. Швец [1], посвященное энергетике в странах Латинской Америке, и труды А.Д.Урсула и А.Л. Романовича, посвященных концепции устойчивого развития и проблемам безопасности [2]. Также были рассмотрены труды Д. Кейпура [3], Дж. Бордоффа и Т. Хаузера [4], исследовавшие возможности замены российского газа американским для рынка ЕС. При написании статьи рассматривались также различные имеющиеся дефиниции понятия “энергетической безопасности”. Так, отечественные исследователи Федоров М.П. и Окороков В.Р. понимают под ним состояние защищенности общества и экономики от угроз дефицита энергии, а также обеспечения их “доступными энергетическими ресурсами приемлемого качества” [5]. Иностранные исследователи А. Черп и Дж. Джуэлл под “энергетической безопасностью” понимают “низкий уровень уязвимости жизненно важных энергетических систем” [6]. Б. Круйт, Д.П. ван Вуурен, Х. Гроененберг и Х. де Врис определяют термин как возможность “предоставления доступной и приемлемой энергии для потребителей” [7]. Мы в данной работе в широком смысле понимаем под “энергетической безопасностью” состояние доступности необходимого количества энергетических ресурсов для рынка.

Эмпирическая база исследования состоит из следующих групп источников: статистические данные Евростата, транснациональной нефтегазовой компании Бритиш Петролеум (British Petroleum); материалы иностранных средств массовой информации, размещенные в сети Интернет; выступления и интервью политических и известных деятелей.

При реализации поставленной цели были использованы такие общенаучные методы, как методы системного и сравнительного анализа, метод обобщений, методы группировки и классификации количественных и качественных данных, методы анализа количественных данных.

Научная новизна исследования заключается в следующем:

-

Рассмотрена структура импорта природного газа Европейским союзом в 2021 – 2023 гг.

-

Определены тенденции импорта российского газа Европейским союзом в 2021 – 2023 гг.

-

Изучена динамика импорта энергетических ресурсов из региона Латинской Америки в Европейский союз с 2010-х гг.

-

Дана оценка потенциалу замещения российского топлива латиноамериканским на энергетическом рынке Европейского союза.

Обсуждение проблемы.

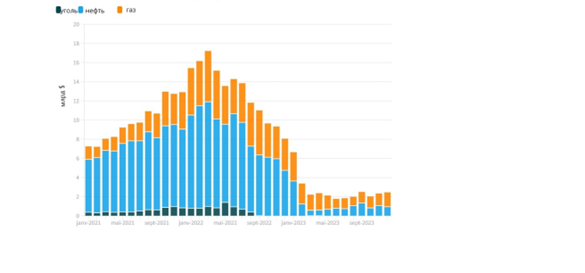

Зависимость экономики ЕС от российских энергоресурсов демонстрировали цифры до февраля 2022 г. Так, в 2021 г. Европа потребила 578,0 млрд куб. м газа, из них 348,7 млрд куб. м были импортированы [8]. ЕС они обошлись в 121 млрд евро [9]. Доля импорта природного газа из РФ составила 43% [10]. При этом, согласно европейскому аналитическому центру Bruegel, на оплату российского газа у ЕС в 2021 г. ушло почти 26 млрд долларов (рис. 1; при этом совокупно на российское топливо, в частности нефть, уголь, было затрачено порядка 120 млрд долларов) [11]. То есть при импорте почти половины газа из России ЕС затратила только около пятой части от 121 млрд евро. Очевидно, что российский газ обходился дешево европейским импортерам, что помогало экономике ЕС сохранять свою конкурентоспособность. Помимо невысоких цен, зависимость ЕС от российского топлива, прежде всего газа, диктовалась выстроенной и удобной инфраструктурой обеспечения энергоресурсами европейского рынка. Существующие газопроводы «Северный поток», «Ямал-Европа», «Голубой поток», «Турецкий поток», которые обеспечивают поставками газа европейские страны, обладают совокупной мощностью 135,5 млрд куб. м [12]. Кроме того, до 24 февраля 2022 г. ЕС и Россия продолжали развивать совместные энергетические проекты. Примером этого служить строительства газопровода «Северный поток – 2», который должен был расширить магистральный газопровод «Северный поток», пролегающий по дну Балтийского моря и связывающий Россию и Германию в обход других восточноевропейских государств. Мощности «Северного потока – 2» составили бы 55 млрд куб. м, что почти на треть увеличило бы возможности поставок газа в Европу. Однако строительством «Северного потока – 2» были недовольны Соединенные Штаты, полагавшие, что Европа подпадает в газовую зависимость от России. Впоследствии после начала специальной военной операции ВС РФ на Украине на нитках газопровода «Северный поток – 2» произошел взрыв, сам «Поток» не был введен в эксплуатацию из-за приостановки правительством Германии его сертификации.

В сложившейся геополитической обстановке после февраля 2022 г. ЕС принял решение в ущерб сложившимся устойчивым связям с Россией значительно сократить поставки российского топлива. При этом в 2022 г. ЕС потратил свыше 155 млрд долларов на импорт российских энергоресурсов (см. рис. 1). Однако к концу 2023 г. принятые ЕС и другими западными странами санкции в отношении РФ и ее энергетической отрасли, в частности установление потолка цен на российскую нефть на отметке 60 долларов за баррель [13], привели к тому, что зависимость ЕС от российских энергоресурсов сократилась. К концу 2023 г. страны ЕС смогли сократить затраты на покупку энергоресурсов из России с порядка 16 млрд долларов в начале 2022 г. до 1-2 млрд долл.

Рис. 1. Экспорт российских энергоресурсов в ЕС в $, январь 2021 – декабрь 2023 гг.

Источник: Европейский аналитический центр Bruegel [11].

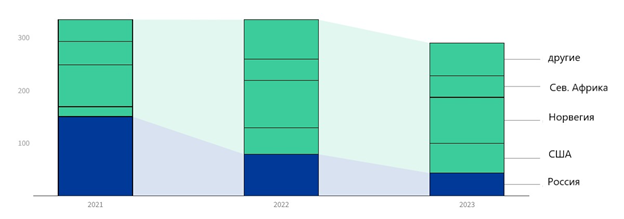

По данным Совета ЕС (рис.2), доля российского газа в импорте ЕС упала с более 40% в 2021 г. до порядка 15% в 2023 г., со 150 млрд куб. м до 43 млрд куб. м. [10]. Российский газ был компенсирована значительным увеличением доли поставок газа из США, с почти 19 млрд куб. м в 2021 г. до более 56 млрд куб. м. в 2023 г. Также на 50% увеличились поставки из других стран мира - с 41,6 млрд куб. м в 2021 г. до 62 млрд куб. м. в 2023 г. Норвегия стала основным поставщиком газа в ЕС с 87,7 млрд куб. м. в 2023 г. (в 2021 г. – 79,5 млрд куб. м), обеспечив почти 30% импорта газа ЕС.

Рис. 2. Структура импорта газа в ЕС в млрд куб. м, 2021 – 2023 гг.

ЕС пытался нивелировать отказ от российского газа не только диверсификацией снабжения голубым топливом, но также и за счет сокращения энергопотребления. Так, фактическое потребление газа упало с 578 млрд куб. м в 2021 г. до 504,7 млрд куб. м в 2022 г. [8]. По данным статистической службы Европейского союза (Eurostat), потребление газа в ЕС в августе 2022- марте 2023 гг. сократилось на 17,7% по сравнению с показателями в тот же период (август-март) в период 2017-2022 гг.

Такое положение дел несомненно не могло сказаться на европейской промышленности, на долю которой приходится 24,1% потребления газа [10]. Из-за высоких цен на энергоносители ряд европейских промышленных компаний начали переносить производства в США [15]. Кроме того, высокие цены на энергоносители, проблемы промышленного сектора, инфляция – все это подтолкнуло ЕС к вхождению в 2023 г. в зону рецессии, пока неглубокую [16].

В условиях изменения конъюнктуры в топливно-энергетическом секторе ЕС для стран региона Латинской Америки встает вопрос возможности освоения европейского энергорынка. Развитая в промышленном и технологическом плане Европа может представлять интерес для латиноамериканского региона не только в качестве инвестора в область развития высокотехнологичного производства, но и как рынок сбыта собственных природных ископаемых. После озвученных намерений ЕС отказаться от российских энергоресурсов ряд стран Латинской Америки поспешили заявить о своей готовности заменить Россию в поставках топлива в Европу [17]. Для Европейского Союза, находящегося в условиях поиска новых выгодных поставок энергоресурсов, кажется логичным, что богатые энергетическими ресурсами страны Латинской Америки могут выступать в качестве потенциальных партнеров. Рассмотрим обобщенно имеющиеся возможности у стран Латинской Америки и их долю в торговле энергоресурсами с ЕС.

Согласно статистическому докладу транснациональной энергетической компании BP от 2021 г., страны Латинской Америки, включая Мексику, владеют 4,3% доказанными мировыми запасами природного газа, на эти страны приходится 4,8% мировой добычи газа (в сравнении только на Россию – 19,9% доказанных запасов и 16,6% мировой добычи) [13]. Несмотря на то, что эти значения не сопоставимы с показателями РФ или стран Ближнего Востока, однако в сравнении с другими регионами они выглядят достаточно конкурентно. Так, Африка совокупно имеет 6,9% мировых запасов газа (6% мировой добычи), страны АТР – 8,8% (16,9%), сама Европа занимает 5,7% мировой добычи природного газа при запасах в 1,7% от мировых [18]. В плане запасов и добычи другого распространенного полезного ископаемого – угля – страны Латинской Америки занимают незначительную долю мирового рынка. На латиноамериканский регион, включая Мексику, приходится 1,4% мировых запасов угля и 1,1% добычи. В этой отрасли сама Европа обладает 12,8% мировых запасов, а доля добычи составляет 3,5% от мирового. Но основным энергетическим ресурсом латиноамериканского региона является нефть. По данным BP, на страны Латинской Америки, включая Мексику, приходится 19,1% мировых запасов нефти и 8,8% мировой добычи нефти (при измерении в тыс. барр. в день) [18]. По доказанным запасам нефти Латинская Америка занимает второе место, уступая только ближневосточному региону (48,3%). Показатели Европы находятся на уровне 0,8% по запасам нефти и 4% по добыче [18].

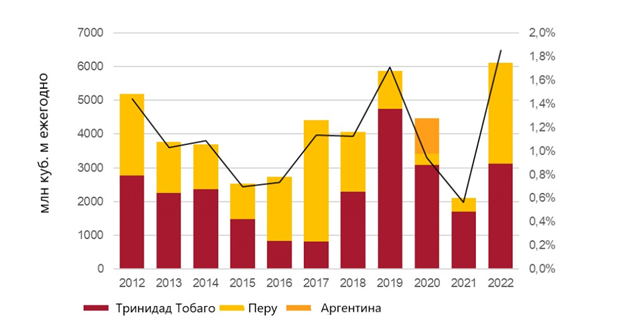

Итак, с точки зрения наличия природных ископаемых Латинская Америка способна в какой-то части стать альтернативным поставщиком энергоресурсов для европейского рынка. Регион имеет потенциал для дальнейшего увеличения производственных мощностей по добыче природных ресурсов. До 2022 г. ЕС не уделял достаточного внимания рынку энергоресурсов Латинской Америки, однако после отказа от российских энергоносителей ряд стран латиноамериканского региона увеличили доли своих поставок сжиженного природного газа (СПГ) на рынки Европы. На рис. 3. мы наблюдаем, что Перу и Тринидад и Тобаго в процентном выражении значительно увеличили долю поставок газа в ЕС – с 0,6% до 1,8%. Причем основной рост пришелся на Перу. Однако в общей структуре импорта газа ЕС страны занимают менее 2%, что безусловно является невысоким показателем. Аргентина же в 2012-2022 г., согласно рис. 3, лишь в 2020 г. поставила незначительную долю СПГ в ЕС. В июне 2022 г. при президенте Альберте Фернандесе аргентинское правительство выдвинуло идею поставлять газ ЕС взамен российского. Но в 2023 г. после президентских выборов в Аргентине сменился глава государства, и какие решения примет новое правительство – пока неизвестно.

Рис. 3. Импорт СПГ в ЕС из Латинской Америки млн куб. м в год и % от общего объема в 2012-2022 гг.

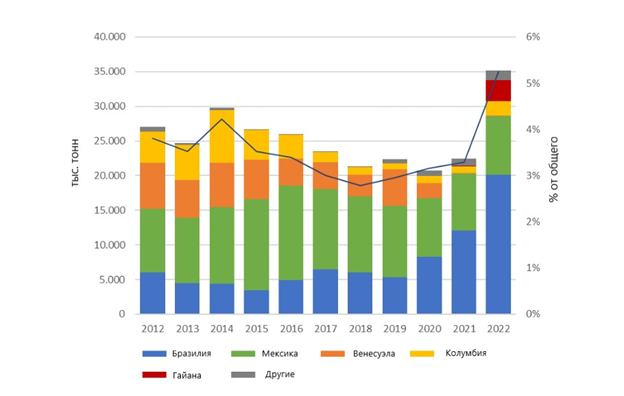

На рис. 4. мы рассматриваем экспорт латиноамериканскими странами сырой нефти в ЕС. Этот энергоресурс из стран Латинской Америки, как видно из рисунка, занимает большую долю импорта ЕС, чем газ. В 2022 г. общий импорт Европейским Союзом нефти из стран Латинской Америки вырос на 2% - с 3% до 5%. Основными поставщиками нефти стали Бразилия и Мексика. Также нарастила поставки нефти в Европу Гайана. Больше всех смогла увеличить поставки нефти Бразилия, ее доля достигла 3% в 2022 г. по сравнению с 1,9% в 2021 г.

Рис. 4. Импорт сырой нефти ЕС из Латинской Америки в тысячах тонн и % от общего объема в 2012- 2022 гг.

Исходя из выше приведенных данных, мы делаем вывод, что в настоящее время роль Латинской Америки в энергетической безопасности Европы невелика. Несильно изменила картину и ситуация, произошедшая после начала ВС РФ специальной военной операции на Украине. Для Европы энергетический рынок стран Латинской Америки как поставщиков энергоресурсов на данном отрезке времени выглядит малопривлекательным.

Такое положение вещей диктуется не только географической отдаленностью Европы от латиноамериканских стран, что ведет к усложнению и удорожанию логистики, но и тем фактом, что государства Латинской Америки не обладают возможностями кратно нарастить промышленную добычу энергоресурсов в кратчайшие сроки в силу отсутствия технологических возможностей.

Этот факт заставляет ЕС рассматривать энергетическое сотрудничество с латиноамериканским регионом в рамках реализации долгосрочных проектов. Несмотря на то, что в ближайшей перспективе латиноамериканские страны не могут заменить энергоносители из России, но для ЕС в рамках его программы по достижении углеродной нейтральности к 2050 г. они обладают большим потенциалом для сотрудничества и развития в отрасли возобновляемой энергетики. Латиноамериканский регион в силу своих географических особенностей выступает хорошим полем для инвестирования в возобновляемые источники энергии. Прямые иностранные инвестиции в «зеленую» энергетику превышают инвестиции в традиционные энергоресурсы. Инвестиции европейских компаний составляют 75% от всех ПИИ в эту отрасль энергетики в латинских странах [21]. Кроме того, несмотря на ситуацию с Венесуэлой, крупнейшей страной по доказанным запасам нефти, находящейся под санкциями США, в целом латиноамериканский регион благосклонно относится к Европе и, в отличие от Ближнего Востока, находится в относительно стабильной политической ситуации. Для европейских компаний латиноамериканский рынок представляет меньшие риски, чем более богатый на энергоресурсы, но в то же время более опасный ближневосточный рынок.

Итак, исходя из выше приведенных данных, мы делаем вывод, что в настоящее время роль Латинской Америки в энергетической безопасности Европы невелика. Несильно изменила картину и ситуация, произошедшая после начала специальной военной операции на Украине. Для Европы энергетический рынок стран Латинской Америки как поставщиков энергоресурсов на данном отрезке времени выглядит малопривлекательным.

Такое положение вещей диктуется не только географической отдаленностью Европы от латиноамериканских стран, что ведет к усложнению и удорожанию логистики, но и тем фактом, что государства Латинской Америки не обладают возможностями кратно нарастить промышленную добычу энергоресурсов в кратчайшие сроки в силу отсутствия технологических возможностей.

Этот факт также заставляет и ЕС рассматривать энергетическое сотрудничество с латиноамериканским регионом в рамках реализации долгосрочных проектов. Несмотря на то, что в ближайшей перспективе латиноамериканские страны не могут заменить энергоносители из России, но для ЕС в рамках его программы по достижении углеродной нейтральности к 2050 г. они обладают большим потенциалом для сотрудничества и развития в отрасли возобновляемой энергетики. Латиноамериканский регион в силу своих географических особенностей выступает хорошим полем для инвестирования в возобновляемые источники энергии. Прямые иностранные инвестиции в «зеленую» энергетику превышают инвестиции в традиционные энергоресурсы. Инвестиции европейских компаний составляют 75% от всех ПИИ в эту отрасль энергетики в латинских странах [21]. Кроме того, несмотря на ситуацию с Венесуэлой, крупнейшей страной по доказанным запасам нефти, находящейся под санкциями США, в целом латиноамериканский регион благосклонно относится к Европе и, в отличие от Ближнего Востока, находится в относительно стабильной политической ситуации. Для европейских компаний латиноамериканский рынок представляет меньшие риски, чем более богатый на энергоресурсы, но в то же время более опасный ближневосточный рынок.

Выводы

Исследовав состояние энергетического рынка ЕС и Латинской Америки, мы делаем следующие выводы:

-

Импорт газа ЕС составлял 60% от его общего потребления в 2021 г. При этом в 2021 г. 43% европейского импорта газа приходилось на Россию. После начала специальной военной операции на Украине Европа взяла курс на отказ от российских энергоресурсов и к концу 2023 г. российский газ занимал лишь 15% в структуре европейского импорта газа. ЕС заместил российский газ в краткосрочной перспективе увеличением поставок из Норвегии и США, ставшими основными поставщиками газа, а также из других стран.

-

Отказ от дешевых энергоресурсов из России, чья инфраструктура была выстроена для торговли с Европой, привел к тому, что ЕС пришлось компенсировать российский газ не только диверсификацией поставок голубого топлива, но и сокращением его потребления, в том числе из-за роста стоимости газа для ЕС. В 2022 г. потребление газа сократилось на 13% по сравнению с 2021 г., в августе 2022- марте 2023 гг. показатель уменьшился на 17,7% по сравнению с данными в тот же период (август-март) в 2017-2022 гг. Это привело к снижению промышленного производства, на долю которого приходилось 24% потребления газа, и, как результат, подтолкнуло ЕС в 2023 г. к вхождению в зону рецессии.

-

Произошедшая геополитическая ситуация коренным образом не повлияла на сотрудничество стран Латинской Америки и ЕС в сфере традиционной энергетики. Пиковая доля энергоресурсов из стран Латинской Америки в структуре импорта ЕС нефти и газа с рассматриваемого 2012 г. никогда не превышала 4% и 1,7% соответственно. В 2022 г. показатели стран Латинской Америки по поставкам топлива возросли, но также незначительно – они достигли 5% в импорте сырой нефти и 1,8% - в импорте газа.

-

В потенциале страны Латинской Америки способны частично заменить для ЕС российские энергоресурсы, прежде всего нефть. В газовой сфере перспектива сотрудничества стран латиноамериканского региона с ЕС выглядят менее привлекательными. На Латиноамериканский регион приходится 4,8% мировой добычи газа, что почти в 4 раза меньше, чем доля России в мире. Осложняется этот вопрос и доступностью доставки латиноамериканского газа. Если Россия выстроила систему доставки газа в ЕС через трубопроводы, то для латиноамериканских стран единственной возможностью доставки газа пока выступают танкеры. А это ведет к удорожанию и увеличению временного интервала доставки газа. Что касается нефтяного ресурса, то здесь латиноамериканский регион обладает большим потенциалом, занимая второе место в мире по доказанным запасам и добывая пятую часть нефти в мире. Прежде всего, латиноамериканский регион представляется более надежным для ЕС в вопросах геополитической стабильности по сравнению с также богатым нефтью ближневосточным регионом. Основным камнем преткновения сотрудничества в этой области для ЕС представляется проблемы увеличения производственных мощностей для стран Латинской Америки в силу их невысокого технологического развития на данный период времени, а также проблемы с Венесуэлой. Однако данные вопросы легко решаемы за счет инвестирования странами ЕС в технологическое производство стран Латинской Америки и снятия санкций с Венесуэлы и, таким образом, увеличения поступления нефти на мировые рынки. Латиноамериканский регион как минимум не является такой «конфликтогенной зоной», как Ближний Восток, и не несет в себе таких высоких рисков для инвестиций.

-

Если говорить о краткосрочной перспективе, то страны латиноамериканского региона не вносят и не будут вносить существенного вклада в обеспечение энергетической безопасности Европы. Латинская Америка в ближайшем будущем не способна заменить для Европы потери российских энергоресурсов. Таким образом, и для Европы страны Латинской Америки с точки зрения традиционных энергоресурсов не представляют особого интереса.

-

Перспективным, на наш взгляд, видится сотрудничество стран Латинской Америки и Европы в сфере «зеленой энергетики». ЕС реализует программу по достижению углеродной нейтральности к 2050 г., в то время как латиноамериканские страны в силу своих географических особенностей выступают хорошим полем для инвестирования в возобновляемые источники энергии. В настоящее время инвестиции европейских компаний составляют 75% от всех ПИИ в эту отрасль энергетики в латинских странах. Это указывает на то, что ЕС видит в странах Латинской Америки значимого партнера в сфере возобновляемых источников энергии. Это, следовательно, говорит о том, что, несмотря на низкий потенциал сотрудничеств в области традиционных энергоресурсов, страны Латинской Америки и ЕС нацелены на развитие совместной энергетической безопасности в долгосрочной перспективе в сфере «зеленой энергетики». Сотрудничество ЕС и стран Латинской Америки в данной области и выступает предметом нашего дальнейшего исследования.

Библиография

1. Швец Е. А. «Энергетика Латинской Америки и возможности российско-латиноамериканского сотрудничества в энергетической сфере». Москва, 2006. URL: https://www.dissercat.com/content/energetika-latinskoi-ameriki-i-vozmozhnosti-rossiisko-latinoamerikanskogo-sotrudnichestva-v-

2. Урсул А.Д., Романович А.Л. Безопасность и устойчивое развитие (философско-концептуальные проблемы). [Электронный ресурс]. URL: http://cawater-info.net/ecoindicators/pdf/ursul.pdf

3. Javad Keypour. Replacing Russian gas with that of the United States: A critical analysis from the European Union energy security perspective. URL: Replacing Russian gas with that of the United States: A critical analysis from the European Union energy security perspective (rujec.org)

4. Bordoff J., Houser T. (2014). American gas to the rescue? New York: Center on Global Energy Policy. URL: chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.energypolicy.columbia.edu/wp-content/uploads/2014/09/CGEP_Exec-Summ_American-Gas-to-the-Rescue_.pdf

5. Федоров М.П., Окороков В.Р. Энергетические технологии и мировое экономическое развитие: прошлое, настоящее, будущее. - СПб., 2010. URL: http://www.prometeus.nsc.ru/acquisitions/12-06-26/cont14.ssi

6. Aleh Cherp , Jessica Jewell. The concept of energy security: Beyond the four As. URL: https://core.ac.uk/download/pdf/82300366.pdf

7. Kruyt B., van Vuuren D., de Vries H. J. M., Groenenberg H. (2009). Indicators for energy security. Energy Policy, 37 (6), 2166–2181. URL: https://doi.org/10.1016/j.enpol.2009.02.006

8. Сергей Комлев, Даниил Чапайкин. «Европейский газовый рынок. Кризисное управление без российского газа». URL: https://www.gazprom.ru/press/news/reports/2023/european-gas-market/;

9. Quarterly report On European gas markets With focus on 2021, an extraordinary year on the European and global gas markets. URL: https://energy.ec.europa.eu/system/files/2022-04/Quarterly%20report%20on%20European%20gas%20markets_Q4%202021.pdf

10. Infographic-Where does the EU's energy come from? URL: https://www.consilium.europa.eu/en/infographics/where-does-the-eu-s-energy-come-from

11. Ben McWilliams, Giovanni Sgaravatti, Simone Tagliapietra, Georg Zachmann, The European Union-Russia energy divorce: state of play. URL: https://www.bruegel.org/analysis/european-union-russia-energy-divorce-state-play

12. Зарубежная транспортировка российского газа. URL: https://gazpromexport.ru/projects/transportation/

13. ЕС согласовал потолок цен на российскую нефть на уровне $60 за баррель. URL: https://www.forbes.ru/biznes/481453-es-soglasoval-potolok-cen-na-rossijskuu-neft-na-urovne-60-za-barrel

14. Совет ЕС. URL: https://www.consilium.europa.eu/en/infographics/eu-gas-supply/

15. WSJ: европейские компании переносят производство в США из-за высоких цен на энергоносители. URL: https://tass.ru/ekonomika/15842573

16. Кристина Боровикова. «Между спадом и оживлением». URL: https://www.kommersant.ru/doc/6443076

17. Колумбия заявила о готовности заменить российские энергоресурсы в ЕС. URL: https://www.rbc.ru/politics/14/04/2022/62579dd59a79477b7a3fb955; Аргентина предложит Европе свой газ взамен российского URL: https://lenta.ru/news/2022/06/27/argentina/

18. Statistical Review of World Energy. URL: https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2021-full-report.pdf

19. Imports of natural gas by partner country. Retrieved from https://ec.europa.eu/eurostat/databrowser/view/nrg_ti_gas/default/table?lang=en

20. Imports of oil and petroleum products by partner country. Retrieved from ttps://ec.europa.eu/eurostat/databrowser/view/nrg_ti_oil/default/table?lang=en

21. José Manuel Salazar-Xirinachs, La Inversión Extranjera Directa en América Latina y el Caribe. Retrieved from https://repositorio.cepal.org/server/api/core/bitstreams/b4a9b19b-4d17-40b9-bf59-b4ef7d8c575b/content

References

1. Shvets E. A. (2006). "Latin American Energy and the possibilities of Russian-Latin American cooperation in the energy sector". Moscow. Retrieved from https://www.dissercat.com/content/energetika-latinskoi-ameriki-i-vozmozhnosti-rossiisko-latinoamerikanskogo-sotrudnichestva-v-

2. Ursul A.D., & Romanovich A.L. Security and sustainable development (philosophical and conceptual problems). [electronic resource]. Retrieved from http://cawater-info.net/ecoindicators/pdf/ursul.pdf

3. Javad Keypour. Replacing Russian gas with that of the United States: A critical analysis from the European Union energy security perspective. URL: Replacing Russian gas with that of the United States: A critical analysis from the European Union energy security perspective

4. Bordoff J., & Houser T. (2014). American gas to the rescue? New York: Center on Global Energy Policy. Retrieved from chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.energypolicy.columbia.edu/wp-content/uploads/2014/09/CGEP_Exec-Summ_American-Gas-to-the-Rescue_.pdf

5. Fedorov, M.P., & Okorokov, V.R. Energy technologies and global economic development: past, present, future. St. Petersburg, 2010. Retrieved from http://www.prometeus.nsc.ru/acquisitions/12-06-26/cont14.ssi

6. Aleh Cherp, & Jessica Jewell. The concept of energy security: Beyond the four As. Retrieved from https://core.ac.uk/download/pdf/82300366.pdf

7. Kruyt B., van Vuuren D., de Vries H. J. M., & Groenenberg H. (2009). Indicators for energy security. Energy Policy, 37(6), 2166-2181. Retrieved from https://doi.org/10.1016/j.enpol.2009.02.006

8. Sergey Komlev, & Daniil Chapaykin. "The European gas market. Crisis management without Russian gas". Retrieved from https://www.gazprom.ru/press/news/reports/2023/european-gas-market

9. Quarterly report On European gas markets With focus on 2021, an extraordinary year on the European and global gas markets. Retrieved from https://energy.ec.europa.eu/system/files/2022-04/Quarterly%20report%20on%20European%20gas%20markets_Q4%202021.pdf

10. Infographic-Where does the EU's energy come from? Retrieved from https://www.consilium.europa.eu/en/infographics/where-does-the-eu-s-energy-come-from/

11. Ben McWilliams, & Giovanni Sgaravatti, Simone Tagliapietra, Georg Zachmann. The European Union-Russia energy divorce: state of play. Retrieved from https://www.bruegel.org/analysis/european-union-russia-energy-divorce-state-play

12. Foreign transportation of Russian gas. Retrieved from https://gazpromexport.ru/projects/transportation/

13. The EU has agreed on a price ceiling for Russian oil at $60 per barrel. Retrieved from https://www.forbes.ru/biznes/481453-es-soglasoval-potolok-cen-na-rossijskuu-neft-na-urovne-60-za-barrel

14. EU Council. Retrieved from https://www.consilium.europa.eu/en/infographics/eu-gas-supply/

15. WSJ: European companies are shifting production to the United States due to high energy prices. Retrieved from https://tass.ru/ekonomika/15842573

16. Kristina Borovikova. "Between recession and recovery". Retrieved from https://www.kommersant.ru/doc/6443076

17. Colombia has declared its readiness to replace Russian energy resources in the EU. Retrieved from https://www.rbc.ru/politics/14/04/2022/62579dd59a79477b7a3fb955; Argentina will offer its gas to Europe instead of the Russian. Retrieved from https://lenta.ru/news/2022/06/27/argentina/

18. Statistical Review of World Energy. Retrieved from https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2021-full-report.pdf

19. Imports of natural gas by partner country. Retrieved from http9s://ec.europa.eu/eurostat/databrowser/view/nrg_ti_gas/default/table?lang=en

20. Imports of oil and petroleum products by partner country. Retrieved from https://ec.europa.eu/eurostat/databrowser/view/nrg_ti_oil/default/table?lang=en

21. José Manuel Salazar-Xirinachs, La Inversión Extranjera Directa en América Latina y el Caribe. Retrieved from https://repositorio.cepal.org/server/api/core/bitstreams/b4a9b19b-4d17-40b9-bf59-b4ef7d8c575b/content

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия, статья должна быть посвящена перспективам замещения российского топлива латиноамериканским на европейском рынке. Содержание статьи соответствует заявленной теме, но у потенциальной читательской аудитории существует запрос на аргументированные выводы, проблемы и предложения по их решению.

Методология исследования базируется на изложении общеизвестных фактов, установления их причинно-следственной связи, а также применении графического инструментария. В частности, автором научной статьи подготовлено 4 рисунка. Следует обратить внимание, что рисунки подписываются снизу после указания номера (заголовки рисунков на самих рисунков нужно убрать).

Актуальность исследования вопросов, связанных с развитием рынков углеводородного сырья и результатов их переработки, не вызывает сомнения, т.к. это обеспечивает значимый объём средств в бюджетах бюджетной системы Российской Федерации, что имеет важное значение для финансового обеспечения реализации национальных целей развития до 2030 года.

Научная новизна в представленном на рецензирование материале существует, но крайне поверхностно: с точки зрения выбранного инструментария обоснования отсутствия возможности замещения российского топлива латиноамериканским.

Стиль, структура, содержание. Стиль изложения научный с точки зрения отсутствия просторечных выражений, слов разговорного и публицистического стилей. При этом сокращение «РФ» и слово «можно» не принято использовать в научных трудах. Структура статьи автором чётко не выстроена, что частично отразилось и на её тексте. При доработке статьи рекомендуется выделить следующие подзаголовки: «Введение», «Постановка проблемы», «Методология и условия исследования», «Результаты исследования», «Обсуждение результатов исследования», «Выводы и дальнейшие направления исследования». В содержательной части было бы интересно узнать возможные сценарии замещения российского топлива латиноамериканским (полностью/частично/сроки/причины). Также было бы интересно узнать авторское мнение относительно рекомендаций по управлению рассматриваемым риском.

Библиография. Библиографический список состоит из 14 наименований как отечественных, так и зарубежных. При этом обращает на себя внимание отсутствие в нём научных публикаций. Источники представляют собой электронные ресурсы, в т.ч. сайты средств массовой информации и отчёты с данными. При доработке статьи следует изучить научные публикации, подготовленные другими исследователями в России и за рубежом.

Апелляция к оппонентам. Прежде всего следует обратить внимание на наличие ссылок на источники, отсутствующие в библиографическом списке: например, под рисунками 3 и 4 автор делает отсылки к 19 и 20 источникам (при этом в списке литературы рецензируемой статьи приведено 14 источников). После проведения изучения научных публикаций других исследований по выбранной теме научной статьи рекомендуется обсудить с ними итоги полученных автором результатов. Также было бы интересно указать в тексте ответ на вопрос: «В чём состоит прирост научного знания?» по сравнению с тем, что уже имеется в научных публикациях. Это позволит также внести положительный вклад в обеспечение роста уровня научной новизны.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, заключаем о том, что рецензируемая научная статья может быть рекомендована к опубликованию после проведения повторного рецензирования при условии устранения указанных замечаний. Выбранная тема исследования имеет интерес у экспертов, финансовых аналитиков и учёных, занимающихся проблемами развития отечественного и мирового нефтяного рынков.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена исследованию перспектив замещения российского топлива латиноамериканским на европейском рынке.

Методология исследования базируется на использовании общенаучных методов: системного и сравнительного анализа, обобщений, группировки, классификации и визуализации данных.

Актуальность работы авторы связывают с тем, лидеры европейского объединения с 2022 г. взяли курс на отказ от потребления российского топлива и его замещение ввиду возникшей в европейских властных элитах «антироссийской истерии» в связи со сложившейся геополитической обстановкой. Эта ситуация открыла новые возможности для освоения крупного энергетического рынка ряду стран, включая страны Латинской Америки.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в оценке потенциала замещения российского топлива латиноамериканским на европейском энергетическом рынке на основе изучения структуры и тенденций импорта природного газа (в том числе российского и латиноамериканского) Европейским союзом.

В статье структурно выделены следующие разделы: Введение, Методология и условия исследования, Обсуждение проблемы, Выводы, Библиография.

Во введении обоснована актуальность темы, четко сформулированы объект и предмет, цель и задачи исследования, перечислены использованные в работе методы, отражены эмпирическая база исследования и полученное приращение научного знания. Далее показана зависимость экономики ЕС от российских энергоресурсов, наглядно показана динамика экспорта российских энергоресурсов в ЕС в январе 2021 – декабре 2023 гг., структура импорта газа в ЕС за этот период, изменение импорта сжиженного природного газа и нефти в ЕС из Латинской Америки в 2012-2022 гг. По мнению авторов статьи, в настоящее время роль Латинской Америки в энергетической безопасности Европы невелика, для Европы энергетический рынок стран Латинской Америки как поставщиков энергоресурсов выглядит малопривлекательным. Высказано также мнение, что в потенциале страны Латинской Америки способны частично заменить для ЕС российские энергоресурсы, прежде всего нефть. Отмечено, что в ближайшей перспективе латиноамериканские страны не могут заменить энергоносители из России, но для ЕС в рамках его программы по достижении углеродной нейтральности к 2050 г. они обладают большим потенциалом для сотрудничества и развития в отрасли возобновляемой энергетики.

Библиографический список включает 21 источник – публикации отечественных и зарубежных ученых по теме статьи, а также интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Из резервов улучшения публикации следует отметить не вполне удачную структуризацию текста: раздел «Обсуждение проблемы» уместно было бы разделить не несколько самостоятельных тематических блоков.

Статья отражает результаты проведенного авторами исследования, соответствует направлению журнала «Финансы и управление», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию.

|

Рус

Рус