|

Налоги и налогообложение

Правильная ссылка на статью:

Гордиенко М.С.

Утилизационный сбор в системе фискальных неналоговых платежей РФ

// Налоги и налогообложение.

2019. № 10.

С. 25-37.

DOI: 10.7256/2454-065X.2019.10.31348 URL: https://nbpublish.com/library_read_article.php?id=31348

Утилизационный сбор в системе фискальных неналоговых платежей РФ

Гордиенко Михаил Сергеевич

кандидат экономических наук

доцент кафедры финансового менеджмента, РЭУ имени Г.В. Плеханова

117997, Россия, г. Москва, пер. Стремянный, 36

Gordienko Mikhail Sergeevich

PhD in Economics

Docent, the department of Financial Management, Plekhanov Russian University of Economics

117997, Russia, g. Moscow, per. Stremyannyi, 36

|

gordienkomikhail@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2019.10.31348

Дата направления статьи в редакцию:

10-11-2019

Дата публикации:

17-11-2019

Аннотация:

Актуальность рассмотрения утилизационного сбора обусловлена накопившимися проблемами в сфере природоохранных мероприятий и переработки бытовых и производственных отходов в Российской Федерации. Проводимая «мусорная реформа» не показывает существенных результатов, при этом экологические проблемы вызывают существенную социальную напряженность в обществе. Предметом исследования является утилизационный сбор, входящий в сложившуюся систему фискальных неналоговых платежей. Объект исследования – отношения, складывающиеся при взимании и перераспределении в бюджетно-налоговой системе России финансовых ресурсов, поступающих от сбора. Особое внимание автора уделяется целевому характеру аккумулируемых средств, для чего изучается опыт последних лет социалистической экономической системы, системы молодого суверенного государства Российская Федерация, а также современный опыт разработки и исполнения бюджета. Методом исследования являются: метод общенаучного анализа, синтеза, систематизации, прогнозирования. В рамках системного подхода и принципа выявления сущностных связей рассматривается совокупность фискальных неналоговых платежей в Российской Федерации в части утилизационного сбора. Новизна исследования заключается в оценке проводимых преобразований в части утилизационного сбора, которые направлены, с одной стороны, на систематизацию и универсализацию сложившейся системы фискальных неналоговых платежей, с другой – на упрощение механизмов взимания и сохранения целевого характера платежа. Основным выводом проведенного исследования является тезис о том, что действующий утилизационный сбор, а также предполагаемый новый утилизационный сбор в структуре Налогового кодекса Российской Федерации не предполагают решения экологических проблем, а используются преимущественно в качестве фискального инструмента наполнения доходной части бюджета.

Ключевые слова:

налог, налоговая политика, эффективность налоговой политики, фискальные неналоговые платежи, неналоговые платежи, утилизация, утилизационный сбор, экологический налог, защита окружающей среды, бюджетно-налоговая система

Abstract: The relevance of examination of the recycling fees is justified by the accumulated problems in the area of environmental protection measures and reprocessing of household and industrial waste in the Russian Federation. The ongoing “waste reform” produce substantial results, while the environmental problems results in strong social tension in the society. The subject of this research consists in the recycling fees, which are part of the current system of fiscal tax payments. The object is the relations established in withholding and redistribution of financial resources within the budget-tax system of the Russian Federation. Special attention is paid to the purposive nature of the accumulated funds, prompting research on the experience of latter years of the socialist economic system, the system of the young sovereign state of the Russian Federation, as well as modern experience of development and maintenance of budget. The scientific novelty of this research consists in the assessment of conducted transformations in the part of recycling fee collection, which on the one hand are aimed at systematization and universalization of the current system of fiscal tax payments, while on the other – at simplification of the mechanisms of collection and preservation of the purpose of payments. The main conclusion of the conducted research consists in the thesis that the current recycling fee collection, as well as the proposed new recycling fee collection within the structure of the Taxation Code of the Russian Federation, do not hold solution of environmental issues, instead being used predominately as a fiscal instrument of the revenue part of the budget.

Keywords: tax, tax policy, tax policy efficiency, fiscal non-tax payments, non-tax payments, recycling, recycling fee, environmental tax, environmental protection, fiscal system

В современной России, равно как и во всех странах с развивающейся экономикой проблема утилизации твердых бытовых отходов, в особенности крупных отходов от потребления продукции автомобильной промышленности, стоит достаточно остро.

Обеспеченность общества транспортом, с одной стороны, это показатель благосостояния общества, с другой – неотъемлемый атрибут эффективной реализации производственного процесса, один из индикаторов экономического развития государства. Автотранспортное средство выступает и как предмет труда, и как орудие труда, и как средство производства, и как предмет потребления. Динамичное экономическое развитие государства невозможно без увеличения количества и разновидностей транспортных средств, поскольку это средства коммуникации, служащие как для перемещения грузов и механизмов, так и для передвижения рабочей силы. И здесь немаловажным фактором является фактор доступности транспорта населению. При колоссальных размерах пространства нашего государства, протяженность автомобильных дорог на конец 2018 года составляет – 1 531 475,3 км., при этом доля дорог общего пользования, отвечающих нормативным требованиям регионального или межмуниципального значения составляет 42,4%, а местного значения 52,8% [1]. В рейтинге качества автомобильных дорог, представленном в отчете Всемирного экономического форума, Россия стоит на 99 месте из 141 рассмотренной страны [2], что представлено в таблице 1. Указанный фактор негативно влияет на состояние автотранспортной техники при эксплуатации, и приводит к быстрому старению, увеличивает расходы на её содержание и ремонт, и, зачастую, является причиной автомобильных аварий и автокатастроф с гибелью людей. Следовательно, и без разветвленной транспортной инфраструктуры, без дорог с качественным дорожным покрытием невозможно остановить «схлопывание» экономического пространства и его гиперцентрализацию, невозможно преодолеть его фрагментацию, приводящую к миграции трудоспособного населения в мегаполисы потому, что производственный потенциал периферии стремится к нулю.

Таблица 1 – Качество дорожной инфраструктуры в странах мира

|

№

|

Рейтинг

|

Значение (max 7)

|

Оценка (0-100)

|

|

1

|

Сингапур

|

6,5

|

90.9

|

|

2

|

Нидерланды

|

6,4

|

90.5

|

|

3

|

Швейцария

|

6,3

|

88.0

|

|

4

|

Гонконг

|

6,1

|

85.6

|

|

5

|

Япония

|

6,1

|

84.8

|

|

6

|

Австрия

|

6,0

|

83.5

|

|

7

|

Объединенные Арабские Эмираты

|

6,0

|

83.4

|

|

…

|

…

|

…

|

…

|

|

95

|

Латвия

|

3,6

|

43.0

|

|

96

|

Тунис

|

3,6

|

42.9

|

|

97

|

Камбоджа

|

3,6

|

42.7

|

|

98

|

Сербия

|

3,6

|

41.6

|

|

99

|

Российская Федерация

|

3,5

|

41.3

|

|

100

|

Боливия

|

3,5

|

41.3

|

|

101

|

Замбия

|

3,4

|

40.6

|

|

102

|

Болгария

|

3,4

|

40.2

|

|

103

|

Вьетнам

|

3,4

|

40.1

|

Источник: составлено автором по данным отчета Всемирного экономического форума

Российская Федерация занимает особое геополитическое положение связывая своей территорией страны Азии и Европы. Необходимо использовать это преимущество – развивать разветвленную и безопасную транспортную сеть, а также обслуживающую её индустрию. Это позволит не только частично преодолеть проблемы безработицы небольших городов и районных центров, вернет людей на привычные местообитания и послужит драйвером экономического развития периферии, но и, прежде всего, обеспечит рост национального дохода за счет увеличения внутренних и международных грузовых перевозок, перенаправления пассажирских потоков.

Вместе с тем, без продуманного механизма экологической защиты территорий и населения, интенсивное увеличение числа автомобилей приведет к значительному ухудшению экологической ситуации, так как и в процессе эксплуатации, и по исчерпанию своего ресурса отходы от транспортных средств без системы сбора, переработки и цивилизованной утилизации наносили и наносят экологии страны серьезный ущерб.

Характеристика эксплуатируемого парка автомобилей в Российской Федерации имеет достаточно высокий средний возраст. 58,3% от общего числа (по состоянию на 1 января 2019 года общее число легковых автомобилей достигло 43,53 млн. единиц [3]) – это автомобили с возрастом старше 10 лет, численно их количество оценивается в 25,38 млн. единиц. Число новых автомобилей со сроком до 3-х лет эксплуатации составляет 4,06 млн. единиц или 9,3%.

Вопросы правового регулирования в области обращения с отходами производства и потребления в советской России регламентировались законом РСФСР «Об охране окружающей природной среды» [4] и, в частности, статьей 54 «Охрана окружающей природной среды от производственных и бытовых отходов». Статьей 20 закона предусматривалась плата за природные ресурсы, за загрязнение окружающей природной среды за нормативные и сверхнормативные выбросы, сбросы вредных веществ, размещение отходов, и за другие виды воздействия. Данная плата поступала на отдельные целевые счета многочисленных отраслевых внебюджетных государственных экологических фондов от юридических лиц, что обеспечивало целевой характер поступлений и дальнейшей сферы их возможного расходования.

В уже суверенной России в процессе формирования собственной законодательной базы был принят федеральный закон «Об отходах производства и потребления» [5]. Статьей 23 «Плата за размещение отходов» данного закона определялся круг плательщиков (индивидуальные предприниматели и юридические лица) и орган, устанавливающий базовые нормативы платы за размещение отходов (Правительство Российской Федерации). Допускалась дифференциация ставок платы с учетом экологической обстановки конкретной территории при согласовании величины ставок между уполномоченными федеральными органами власти в области экологии и органами региональной власти Российской Федерации. Были разработаны и законодательно закреплены базовые нормативы платы за размещение отходов, которые корректировались на принципах бюджетно-налогового федерализма.

Понятие «утилизационный сбор» в этом законе, как и в предшествующем – отсутствовало.

В преддверии вступления России во Всемирную торговую организацию в 2012 г. были внесены поправки [6] в главу V «Экономическое регулирование в области обращения с отходами» федерального закона «Об отходах производства и потребления», которая была дополнена новой статьей 24.1. «Утилизационный сбор». Этой статьёй предусматривается, что за каждую единицу колесного транспортного средства (шасси), самоходной машины и прицепа, ввозимую в Российскую Федерацию или произведенную, изготовленную на территории нашей страны уплачивается утилизационный сбор в целях обеспечения экологической безопасности, в том числе для защиты здоровья человека и окружающей среды от вредного воздействия эксплуатации транспортных средств, с учетом их технических характеристик и износа. Кроме того, она также определяет: кто является плательщиком настоящего сбора (п. 3 статьи) и в отношении каких транспортных средств утилизационный сбор не уплачивается (п. 6 статьи) [5].

Правила взимания утилизационного сбора (в том числе порядок его исчисления, уплаты, взыскания, возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора), размеры утилизационного сбора и порядок осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты утилизационного сбора в бюджет (п.4 статьи), а также виды и категории транспортных средств в отношении которых уплачивается утилизационный сбор, определяются Правительством Российской Федерации (п. 2 статьи) [7].

Утилизационный сбор с транспортных средств ввозимых в Россию, в соответствии со ст. 24.1, начал взиматься с 1 сентября 2012 года при таможенном оформлении техники. Администрирование платежа осуществляет Федеральная таможенная служба (ФТС) России.

С 1 января 2014 года этот сбор взимается и с отечественных автопроизводителей. Администрирование платежа осуществляет Федеральная налоговая служба (ФНС) России.

По мнению профильных экспертов-юристов введение утилизационного сбора задумывалось как вынужденная мера для обхода правил Всемирной торговой организации (ВТО), направленная, прежде всего, на защиту внутреннего рынка. Поскольку, в соответствии с требованиями ВТО, Россия не могла повысить пошлину на импортные автомобили и был введён данный «квазиналог», который затем должен был возвращаться отечественным производителям в виде субсидий с завуалированной формулировкой: в соглашениях о промышленной сборке или в рамках специальных инвестиционных контрактов (СПИКов) [8]. Действительно, первый заместитель председателя комитета Госдумы по государственному строительству и законодательству Михаил Емельянов на тот момент констатировал, что: «Утилизационный сбор вводился как квазикомпенсационная мера при снижении таможенных пошлин. Но ВТО не удалось обмануть. Мы хотели защитить своих автопроизводителей, а в итоге ухудшили ситуацию и обременили их дополнительными платежами» [9].

Из этого следует, что при введении утилизационного сбора проблема экологии, экономический механизм и алгоритм его функционирования в целях защиты здоровья человека и окружающей среды от вредного воздействия утилизируемых транспортных средств – вообще не рассматривались. Не рассматривалась и природа платежа, установленного вне принципов, изложенных в Налоговом кодексе Российской Федерации (НК РФ). Принимая такое решение законодатель, на наш взгляд, опирался на сложившуюся судебную практику, а именно на определения Конституционного суда Российской Федерации периода 2001-2004 гг., «…когда фактически все платежи и сборы, не включенные в государственную налоговую систему, были признаны законными (несмотря на то, что они по всем признакам подпадают под определение сбора, данное в НК РФ)» [11]. Кроме этого, «…судебные решения «обогатили» юридический понятийный аппарат сферы налогообложения нечеткими квазиюридическими выражениями (такими как: обязательный неналоговый платеж публичного характера, неналоговый сбор, фискальный сбор, компенсационный сбор и т.п.). Эти искусственно сконструированные в практике понятия, может быть, хороши для поиска политических компромиссов, но разрушительны для юриспруденции» [11].

Таким образом, цель нововведения была скорее фискальной и не была направлена на улучшение экологической ситуации в стране, хотя это и декларируется в законе. Вместо целенаправленного выделения аккумулируемых средств на затраты утилизаторов и поддержки индустрии рециклинга (повторного использования или возвращения в оборот отходов производства или мусора) автомобилей, они зачисляются в федеральный бюджет и используются на другие цели. Целевой характер сбора размывается перераспределительным механизмом бюджетно-налоговой системы.

Вместе с тем, в пояснительной записке к законопроекту отмечается фокусировка на экологическом эффекте от автотранспортных средств в части их ввоза или производства на территорию Российской Федерации, которые требовали уплаты утилизационного сбора либо физическими, либо юридическими лицами. Учитываются и новые, первично выпущенные, и бывшие в употреблении автомобили. Доходы от уплаты сбора зачисляются в федеральный бюджет, в последствии должны аккумулироваться для последующей компенсации затрат на утилизацию автотранспортных средств. Компенсационный механизм может применяться к юридическим лицам и индивидуальным предпринимателям в соответствии с пунктом 8 статьи 24.1 федерального закона «Об отходах производства и потребления» [5]. Предполагается компенсировать затраты на создание необходимой инфраструктуры для обращения с транспортными средствами, утратившими свои потребительские качества [12].

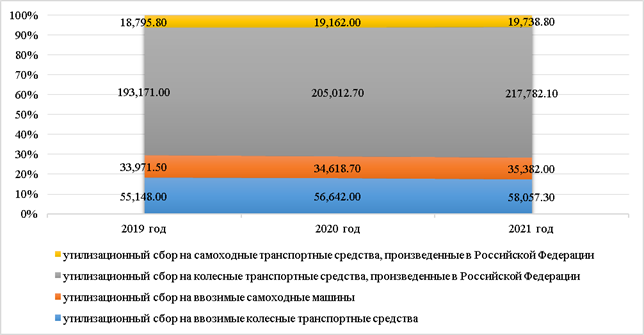

Анализ динамики поступлений по утилизационному сбору свидетельствует о том, что его собираемость, как правило, превышает прогнозные показатели со дня его введения, за исключением 2015 г., когда в связи со сложившейся неблагоприятной экономической ситуацией в целом и снижением объема производства автомобилей в Российской Федерации по сравнению с 2014 г. на 26% в частности, собираемость утилизационного сбора составила 46,2% от запанированного в доходной части бюджета показателя. За период с 2016 по 2018 гг. включительно и первую половину 2019 года утилизационный сбор пополнил казну на 751 809,30 млн. руб. Прогноз поступлений утилизационного сбора в 2019 – 2021 годах по видам платежей представлен рисунке 1.

Рисунок 1 – Прогноз поступлений утилизационного сбора в Российской Федерации в 2019 – 2021 годах, % и млн. руб.

Источник: составлено автором по данным проекта доходов федерального бюджета Российской Федерации на 2019-2021 гг. [13]

Основным фактором, оказывающим влияние на динамику прогнозных показателей по поступлению утилизационного сбора в 2019 г., по сравнению с прогнозом поступлений на 2018 г. является повышение ставок сбора на колесные транспортные средства с 1 апреля 2018 года [14] и на самоходные транспортные средства с 13 июня 2018 года [15], повлиявшие на поступления в 2018 году только частично. Кроме того, рост связан с прогнозируемым увеличением объемов производства и ввоза транспортных средств [13].

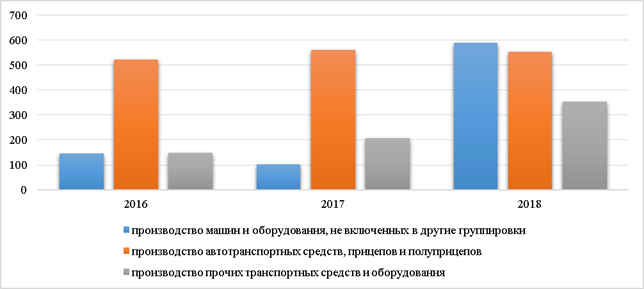

Достигнутые, как и прогнозируемые по утилизационному сбору показатели, должны были бы внушать оптимизм, однако, динамика образования и эффективность принимаемых мер по утилизации отходов производства и потребления машин и оборудования, не включенных в другие группировки, а также параметры производства автотранспортных средств, прицепов и полуприцепов, прочих транспортных средств и сопутствующего оборудования говорит о противоположном. Проиллюстрируем текущую ситуацию следующими данными, приведенными в рисунках 2 и 3. [16].

Рисунок 2 – Генерация отходов производства и потребления по видам экономической деятельности по Российской Федерации в 2016-2018 гг., тысяч тонн

Источник: составлено автором по данным Федеральной службы государственной статистики, Федеральной службы по надзору в сфере природопользования

Анализ показателей свидетельствует, что ситуация с утилизацией и обезвреживанием отходов производства и потребления вообще, и автотранспортных средств, прицепов и полуприцепов, в частности – планомерно ухудшается. Порядка 1 миллиона тонн отходов, только по одной этой позиции ежегодно не перерабатывается, в лучшем случае складируется.

Рисунок 3 – Утилизация и обезвреживание отходов производства и потребления по видам экономической деятельности по Российской Федерации в 2016-2018 гг., тысяч тонн

Источник: составлено автором по данным Федеральной службы государственной статистики, Федеральной службы по надзору в сфере природопользования

Для улучшения экологической обстановки, а также повышения безопасности дорожного движения Правительством Российской Федерации в 2010 году еще до введения утилизационного сбора была разработана федеральная программа-эксперимент по утилизации автомобилей, дающая возможность владельцам автотехники возрастом более 10 лет и полной массой не выше 3,5 тонны сдать её на утилизацию и взамен получить скидку на покупку нового автомобиля.

В отчетах об исполнении федерального бюджета за 2010 – 2012 гг., в статьях расходов Минпромторга России, в рамках поддержки отраслей экономики и социальной сферы Российской Федерации, в том числе указаны расходы, перечисленные на рисунке 4. Из чего следует, что в 2012 году средств на эксперимент уже не выделялось, а субсидии на возмещение потерь в доходах торговых организаций и транспортировку утилизируемых автомобилей носили уже символический характер и это был последний год, когда они выделялись. Тем не менее, автопроизводители и дистрибьюторы, почувствовав приток клиентов во время действия программы по утилизации устаревших автомобилей, используя уже известный слоган «Государственная программа» как эффективный маркетинговый ход, продолжают её и в настоящее время, но уже за счёт собственных средств. Следует также отметить, что российским организациям автомобилестроения в рамках повышения их конкурентоспособности, в том числе и их дочерним организациям, на регулярной основе из федерального бюджета выделяются субсидии, например: на компенсацию части затрат на содержание рабочих мест, на уплату процентов по кредитам, научно-исследовательские и опытно-конструкторские работы (НИОКР), на использование энергоресурсов и т.д. В целях поддержания отечественного автопроизводителя применяется и такая мера как закупка техники для обновления парка транспортных средств для государственных нужд.

Рисунок 4 – Расходы федерального бюджета за 2010-2012 годы в соответствии с ведомственной структурой расходов федерального бюджета Российской Федерации, тысяч рублей

Источник: составлено автором по данным федеральных законов «Об исполнении федерального бюджета» в 2010-2012 гг. [17-19]

Бюджет 2014 года предусматривал целевой статьей расходы именно на компенсацию расходов юридических лиц и индивидуальных предпринимателей, возникших в результате обращения с отходами в процессе обслуживания колесных транспортных средств и утраты ими своих потребительских свойств. Расходы направлялись на создание соответствующей инфраструктуры в рамках государственной программы «Развитие промышленности и повышение ее конкурентоспособности», подпрограммы «Автомобильная промышленность». Фактически же выделения финансовых ресурсов на создание необходимых мощностей и инфраструктуры не произошло.

В последующие годы ситуация с финансированием мероприятий, связанных с созданием мощностей и инфраструктуры по утилизации автотехники не изменилась. Так, в пояснительной записке к проекту федерального закона «О Федеральном бюджете на 2016 год», планировалось выделение средств в размере 11,8 млн.руб., которые, в конечном итоге не выделялись [20]. При составлении бюджета на 2017 г. сначала планировалось сократить финансирование на 5,4 млн. руб., но затем «…в связи с отсутствием заявителей на получение данной субсидии в предыдущие периоды…» [21] расходы по этой статье были обнулены.

На сегодняшний день подпрограмма свернута, однако, реализация общей программы Министерства промышленности и торговли Российской Федерации предусмотрена до 2025 г. Природоохранная составляющая в программе в значительной мере исключена, основное внимание посвящено созданию конкурентоспособной, устойчивой, структурно сбалансированной промышленности в России.

Вопрос о замене стареющего парка автомобилей Правительством РФ трансформировался в вопрос государственной поддержки внутреннего спроса. Министерство промышленности и торговли Российской Федерации России начиная с 2013 года возмещает кредитным организациям из федерального бюджета выпадающие доходы по автокредитам, выданным по сниженной ставке физическим лицам на приобретение автомобилей, что представлено в таблице 2.

Таблица 2 – Выделение средств федерального бюджета для покрытия выпадающих доходов кредитным организациями Российской Федерации в 2013-2018 гг., тыс. руб.

|

Субсидии кредитным организациям

|

Отчет об исполнении федерального бюджета, тыс. руб.

|

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

2017 г.

|

2018 г.

|

|

2 169 717

|

4 177 570

|

3 517 498

|

8 861 413

|

13 750 000

|

1 9976 869

|

Источник: составлено автором по данным федеральных законов «Об исполнении федерального бюджета» в 2013-2018 гг. [22-27]

В октябре 2018 года Министерство финансов России подготовил законопроект, предполагающий внесение изменений в НК РФ в части включения в него отдельных неналоговых платежей [28]. Законопроектом инициировалось включение в кодекс новых налогов и сборов вместо сразу нескольких неналоговых платежей: экологический налог должен был прийти на смену платы за негативное воздействие на окружающую среду (НВОС), а утилизационный сбор – вместо взимаемых сегодня экологического и утилизационного сборов, включая параметры обоих. Если законопроект не претерпит существенных изменений и будет принят в таком виде, то вступление в силу обсуждаемых изменений предполагается уже с начала следующего календарного года, уже с 1 января 2020 года.

Регулятор решился на юридическое признание платы за негативное воздействие на окружающую среду НВОС и обязательных отчислений операторов сети связи общего пользования – налогами, а сборы: экологический, утилизационный, за пользование автомобильными дорогами федерального значения и гостиничный – соответствующими определению сбора в трактовке п.2 ст.8 НК РФ. Предположительно, статья 13 «Федеральные налоги и сборы» может пополниться экологическим налогом, утилизационным сбором, сбором за пользование автомобильными дорогами федерального значения, налогом на операторов сети связи общего пользования. Кроме этого статья 15 «Местные налоги и сборы» может быть дополнена пунктом 4 гостиничный сбор.

Вновь вводимые статьи законопроекта по сути дублируют нормативные документы, которыми налогоплательщики пользуются в настоящее время, однако естественно, есть уточнения и дополнения, направленные на повышение качества налогового администрирования и контроля. В части исследуемого нами утилизационного сбора, который должен объединить действующие экологический и утилизационный сборы, в законопроекте не изменяются ни ставки сбора, ни уточняющие коэффициенты, объявленные ранее постановлениями Правительства РФ, за исключением свинцовых аккумуляторов – ставка возрастет в 13,5 раз.

Итак, по результатам проведенного исследования можно сделать следующие выводы:

1. Утилизационный сбор с каждого ввозимого из-за рубежа и произведенного в России транспортного средства имеет хорошую собираемость, а значит интересен с позиции фискальной эффективности.

2. Законодательная инициатива Министерства финансов России в части включения отдельных неналоговых платежей в Налоговый кодекс Российской Федерации — это первый шаг к упорядочению системы налогообложения, прекращению порочной практики «изобретения квазиналогов» и применения их в фискальной практике в обход Налогового кодекса РФ. Вместе с тем, необходимо отметить, что Министерство финансов РФ не спешит с проведением инвентаризации всех неналоговых платежей, с созданием реестра публично-правовых обязательных платежей, а также игнорирует назревшую необходимость уточнения определения сбора, изложенного в п. 2 ст.8 НК РФ, с целью объединения всего многообразия обязательных платежей, взимаемых в бюджеты различных уровней.

3. Расходная часть федерального бюджета на 2020 год и плановый период не содержит конкретной информации о финансировании мероприятий, связанных с созданием мощностей и инфраструктуры по утилизации автотехники. Следовательно, средства, отчисляемые на природоохранные утилизационные цели, продолжают размываться бюджетно-налоговым перераспределительным механизмом, а актуальность проблемы отходов продолжит усиливаться.

Библиография

1. Протяженность автомобильных дорог общего пользования федерального, регионального или межмуниципального и местного значения по субъектам Российской Федерации [Электронный ресурс]: Статистические данные Росавтодора и Росстата c 2012 г. с учетом протяженности улиц. // Федеральная служба государственной статистики. URL: gks.ru/storage/mediabank/t2-2.xls (дата обращения: 12.11.2019).

2. Материалы Всемирного экономического форума 2019 года [Электронный ресурс]: Официальный сайт Всемирного экономического форума. URL: http://reports.weforum.org/global-competitiveness-report-2019/competitiveness-rankings/#series=EOSQ057 (дата обращения: 12.11.2019).

3. Структура и прогноз парка легковых автомобилей в России // Аналитический отчет по итогам 2018 г. [Электронный ресурс]: Автостат. URL: https://www.autostat.ru/research/product/311/ (дата обращения: 12.11.2019).

4. Об охране окружающей природной среды: закон РСФСР от 19 декабря 1991 г. № 2060-1 (утратил силу). Доступ из справ.-правовой системы «КонсультантПлюс».

5. Об отходах производства и потребления: федеральный закон от 24 июня 1998 г. № 89-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

6. О внесении изменений в Федеральный закон «Об отходах производства и потребления» и статью 51 Бюджетного кодекса Российской Федерации: федеральный закон от 28 июля 2012 года № 128-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

7. Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации (вместе с "Правилами взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора"): постановление Правительства РФ от 26 декабря 2013 г. N 1291. Доступ из справ.-правовой системы «КонсультантПлюс».

8. Утилизационный сбой: куда исчезают миллиарды, собранные на экологию [Электронный ресурс]: Официальный сайт газеты Деловой Петербург. URL: https://www.dp.ru/a/2017/11/27/Utilizacionnij_sboj_kuda (дата обращения: 12.11.2019).

9. Мы сдали автопром при вступлении в ВТО [Электронный ресурс]: Сайт Парламентской газеты. 08.10.2013. URL: https://www.pnp.ru/opinions/2013/10/08/mikhail-emelyanov-my-sdali-avtoprom-privstuplenii-v-vto.html (дата обращения: 12.11.2019).

10. Пансков В.Г. Налоги и налогообложение: теория и практика : учебник для бакалавриата / 2-е изд., перераб. и доп. — М. : ИД Юрайт, 2011. — 680 с. — Серия : Бакалавр.

11. Винницкий Д.В. Добросовестность, обоснованность выгоды, пределы осуществления прав, или Как российское налоговое право оказалось на передовых рубежах борьбы со злом, гнездящимся в налогоплательщиках // Журнал Закон. № 3, 2018. С. 6-24.

12. О внесении изменений в статью 24.1 Федерального закона «Об отходах производства и потребления»: федеральный закон от 29 декабря 2015 г. № 392-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

13. К проекту федерального закона «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов»: пояснительная записка. Доступ из справ.-правовой системы «КонсультантПлюс».

14. О внесении изменений в перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора: постановление Правительства Российской Федерации от 19 марта 2018 года № 300. Доступ из справ.-правовой системы «КонсультантПлюс».

15. О внесении изменений в постановление Правительства Российской Федерации от 6 февраля 2016 года № 81: постановление Правительства Российской Федерации от 31 мая 2018 года № 639. Доступ из справ.-правовой системы «КонсультантПлюс».

16. Окружающая среда. Официальная статистика [Электронный ресурс]: Сайт Федеральной службы государственной статистики. URL: https://www.gks.ru/folder/11194 (дата обращения: 12.11.2019).

17. Об исполнении федерального бюджета за 2010 год: федеральный закон от 07 октября 2011 года № 272-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

18. Об исполнении федерального бюджета за 2011 год: федеральный закон от 02 октября 2012 года № 151-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

19. Об исполнении федерального бюджета за 2011 год: федеральный закон от 30 сентября 2013 года № 254-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

20. Об исполнении федерального бюджета за 2016 год: федеральный закон от 16.10.2017 № 287-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

21. Прогноз социально-экономического развития Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов. Доступ из справ.-правовой системы «КонсультантПлюс».

22. Об исполнении федерального бюджета за 2013 год: федеральный закон от 04 октября 2014 года N 280-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

23. Об исполнении федерального бюджета за 2014 год: федеральный закон от 05 октября 2015 года N 276-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

24. Об исполнении федерального бюджета за 2015 год: федеральный закон от 31 октября 2016 года N 377-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

25. Об исполнении федерального бюджета за 2016 год: федеральный закон от 16 октября 2017 года N 287-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

26. Об исполнении федерального бюджета за 2017 год: федеральный закон от 11 октября 2018 года N 354-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

27. Об исполнении федерального бюджета за 2018 год: федеральный закон от 16 октября 2019 года N 332-ФЗ. Доступ из справ.-правовой системы «КонсультантПлюс».

28. О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части включения отдельных неналоговых платежей в Налоговый кодекс Российской Федерации): паспорт законопроекта ID 02/04/10-18/00084496 [Электронный ресурс]: Федеральный портал проектов нормативных правовых актов. URL: https://regulation.gov.ru/projects# (дата обращения: 12.11.2019).

29. Об утилизационном сборе в отношении самоходных машин и (или) прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации (вместе с "Правилами взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении самоходных машин и (или) прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора"): постановлениями Правительства РФ от 06.02.2016 N 81 (ред. от 11.07.2019). Доступ из справ.-правовой системы «КонсультантПлюс».

30. Об утилизационном сборе в отношении колесных транспортных средств (шасси) и прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации (вместе с "Правилами взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении колесных транспортных средств (шасси) и прицепов к ним, а также возврата и зачета излишне уплаченных или излишне взысканных сумм этого сбора"): постановлениями Правительства РФ от 26.12.2013 N 1291 (ред. от 11.07.2019). Доступ из справ.-правовой системы «КонсультантПлюс».

31. Иванова Я.Я., Гордиенко М.С. О целесообразности введения новых налогов и сборов в туристической отрасли. Научный Альманах ассоциации France-Kazakhstan. 2019. № 2. С. 19-22.

32. Сибатулина Н.В., Шувалова Е.Б. Налоговая политика российской федерации в ракурсе ресурсосбережения. Плехановский научный бюллетень. 2018. № 1 (13). С. 86-90.

33. Грызунова Н.В., Захарова Д.С., Шувалова Е.Б. Методология налогового регулирования инвестиций в ракурсе политики ресурсосбережения. Эколого-ориентированное управление рисками и обеспечение безопасности социально-экономических и общественно-политических систем и природно-техногенных комплексов Сборник материалов круглого стола. Государственный университет управления. 2017. С. 65-70.

34. Курочкина И.П., Маматова Л.А., Миронова О.А., Шувалова Е.Б. Экологическая безопасность: экономический механизм ее обеспечения. Инновационное развитие экономики. 2017. № 3 (39). С. 251-258.

35. Инновационные отраслевые подходы к кластеризации экономики на основе государственно-частного парт-нерства: монография [Текст] / К.В. Екимова, В.В. Колма-ков, К.В. Ордов, А.Г. Полякова, Ю.С. Церцеил. – [Под общ. ред. д.э.н. К.В. Ордова]. – М.: Ист Консалтинг, 2016. – 172 с.

References

1. Protyazhennost' avtomobil'nykh dorog obshchego pol'zovaniya federal'nogo, regional'nogo ili mezhmunitsipal'nogo i mestnogo znacheniya po sub''ektam Rossiiskoi Federatsii [Elektronnyi resurs]: Statisticheskie dannye Rosavtodora i Rosstata c 2012 g. s uchetom protyazhennosti ulits. // Federal'naya sluzhba gosudarstvennoi statistiki. URL: gks.ru/storage/mediabank/t2-2.xls (data obrashcheniya: 12.11.2019).

2. Materialy Vsemirnogo ekonomicheskogo foruma 2019 goda [Elektronnyi resurs]: Ofitsial'nyi sait Vsemirnogo ekonomicheskogo foruma. URL: http://reports.weforum.org/global-competitiveness-report-2019/competitiveness-rankings/#series=EOSQ057 (data obrashcheniya: 12.11.2019).

3. Struktura i prognoz parka legkovykh avtomobilei v Rossii // Analiticheskii otchet po itogam 2018 g. [Elektronnyi resurs]: Avtostat. URL: https://www.autostat.ru/research/product/311/ (data obrashcheniya: 12.11.2019).

4. Ob okhrane okruzhayushchei prirodnoi sredy: zakon RSFSR ot 19 dekabrya 1991 g. № 2060-1 (utratil silu). Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

5. Ob otkhodakh proizvodstva i potrebleniya: federal'nyi zakon ot 24 iyunya 1998 g. № 89-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

6. O vnesenii izmenenii v Federal'nyi zakon «Ob otkhodakh proizvodstva i potrebleniya» i stat'yu 51 Byudzhetnogo kodeksa Rossiiskoi Federatsii: federal'nyi zakon ot 28 iyulya 2012 goda № 128-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

7. Ob utilizatsionnom sbore v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim i o vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii (vmeste s "Pravilami vzimaniya, ischisleniya, uplaty i vzyskaniya utilizatsionnogo sbora v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim, a takzhe vozvrata i zacheta izlishne uplachennykh ili izlishne vzyskannykh summ etogo sbora"): postanovlenie Pravitel'stva RF ot 26 dekabrya 2013 g. N 1291. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

8. Utilizatsionnyi sboi: kuda ischezayut milliardy, sobrannye na ekologiyu [Elektronnyi resurs]: Ofitsial'nyi sait gazety Delovoi Peterburg. URL: https://www.dp.ru/a/2017/11/27/Utilizacionnij_sboj_kuda (data obrashcheniya: 12.11.2019).

9. My sdali avtoprom pri vstuplenii v VTO [Elektronnyi resurs]: Sait Parlamentskoi gazety. 08.10.2013. URL: https://www.pnp.ru/opinions/2013/10/08/mikhail-emelyanov-my-sdali-avtoprom-privstuplenii-v-vto.html (data obrashcheniya: 12.11.2019).

10. Panskov V.G. Nalogi i nalogooblozhenie: teoriya i praktika : uchebnik dlya bakalavriata / 2-e izd., pererab. i dop. — M. : ID Yurait, 2011. — 680 s. — Seriya : Bakalavr.

11. Vinnitskii D.V. Dobrosovestnost', obosnovannost' vygody, predely osushchestvleniya prav, ili Kak rossiiskoe nalogovoe pravo okazalos' na peredovykh rubezhakh bor'by so zlom, gnezdyashchimsya v nalogoplatel'shchikakh // Zhurnal Zakon. № 3, 2018. S. 6-24.

12. O vnesenii izmenenii v stat'yu 24.1 Federal'nogo zakona «Ob otkhodakh proizvodstva i potrebleniya»: federal'nyi zakon ot 29 dekabrya 2015 g. № 392-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

13. K proektu federal'nogo zakona «O federal'nom byudzhete na 2019 god i na planovyi period 2020 i 2021 godov»: poyasnitel'naya zapiska. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

14. O vnesenii izmenenii v perechen' vidov i kategorii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim, v otnoshenii kotorykh uplachivaetsya utilizatsionnyi sbor, a takzhe razmerov utilizatsionnogo sbora: postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 19 marta 2018 goda № 300. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

15. O vnesenii izmenenii v postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 6 fevralya 2016 goda № 81: postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 31 maya 2018 goda № 639. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

16. Okruzhayushchaya sreda. Ofitsial'naya statistika [Elektronnyi resurs]: Sait Federal'noi sluzhby gosudarstvennoi statistiki. URL: https://www.gks.ru/folder/11194 (data obrashcheniya: 12.11.2019).

17. Ob ispolnenii federal'nogo byudzheta za 2010 god: federal'nyi zakon ot 07 oktyabrya 2011 goda № 272-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

18. Ob ispolnenii federal'nogo byudzheta za 2011 god: federal'nyi zakon ot 02 oktyabrya 2012 goda № 151-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

19. Ob ispolnenii federal'nogo byudzheta za 2011 god: federal'nyi zakon ot 30 sentyabrya 2013 goda № 254-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

20. Ob ispolnenii federal'nogo byudzheta za 2016 god: federal'nyi zakon ot 16.10.2017 № 287-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

21. Prognoz sotsial'no-ekonomicheskogo razvitiya Rossiiskoi Federatsii na 2017 god i na planovyi period 2018 i 2019 godov. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

22. Ob ispolnenii federal'nogo byudzheta za 2013 god: federal'nyi zakon ot 04 oktyabrya 2014 goda N 280-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

23. Ob ispolnenii federal'nogo byudzheta za 2014 god: federal'nyi zakon ot 05 oktyabrya 2015 goda N 276-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

24. Ob ispolnenii federal'nogo byudzheta za 2015 god: federal'nyi zakon ot 31 oktyabrya 2016 goda N 377-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

25. Ob ispolnenii federal'nogo byudzheta za 2016 god: federal'nyi zakon ot 16 oktyabrya 2017 goda N 287-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

26. Ob ispolnenii federal'nogo byudzheta za 2017 god: federal'nyi zakon ot 11 oktyabrya 2018 goda N 354-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

27. Ob ispolnenii federal'nogo byudzheta za 2018 god: federal'nyi zakon ot 16 oktyabrya 2019 goda N 332-FZ. Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

28. O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii (v chasti vklyucheniya otdel'nykh nenalogovykh platezhei v Nalogovyi kodeks Rossiiskoi Federatsii): pasport zakonoproekta ID 02/04/10-18/00084496 [Elektronnyi resurs]: Federal'nyi portal proektov normativnykh pravovykh aktov. URL: https://regulation.gov.ru/projects# (data obrashcheniya: 12.11.2019).

29. Ob utilizatsionnom sbore v otnoshenii samokhodnykh mashin i (ili) pritsepov k nim i o vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii (vmeste s "Pravilami vzimaniya, ischisleniya, uplaty i vzyskaniya utilizatsionnogo sbora v otnoshenii samokhodnykh mashin i (ili) pritsepov k nim, a takzhe vozvrata i zacheta izlishne uplachennykh ili izlishne vzyskannykh summ etogo sbora"): postanovleniyami Pravitel'stva RF ot 06.02.2016 N 81 (red. ot 11.07.2019). Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

30. Ob utilizatsionnom sbore v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim i o vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii (vmeste s "Pravilami vzimaniya, ischisleniya, uplaty i vzyskaniya utilizatsionnogo sbora v otnoshenii kolesnykh transportnykh sredstv (shassi) i pritsepov k nim, a takzhe vozvrata i zacheta izlishne uplachennykh ili izlishne vzyskannykh summ etogo sbora"): postanovleniyami Pravitel'stva RF ot 26.12.2013 N 1291 (red. ot 11.07.2019). Dostup iz sprav.-pravovoi sistemy «Konsul'tantPlyus».

31. Ivanova Ya.Ya., Gordienko M.S. O tselesoobraznosti vvedeniya novykh nalogov i sborov v turisticheskoi otrasli. Nauchnyi Al'manakh assotsiatsii France-Kazakhstan. 2019. № 2. S. 19-22.

32. Sibatulina N.V., Shuvalova E.B. Nalogovaya politika rossiiskoi federatsii v rakurse resursosberezheniya. Plekhanovskii nauchnyi byulleten'. 2018. № 1 (13). S. 86-90.

33. Gryzunova N.V., Zakharova D.S., Shuvalova E.B. Metodologiya nalogovogo regulirovaniya investitsii v rakurse politiki resursosberezheniya. Ekologo-orientirovannoe upravlenie riskami i obespechenie bezopasnosti sotsial'no-ekonomicheskikh i obshchestvenno-politicheskikh sistem i prirodno-tekhnogennykh kompleksov Sbornik materialov kruglogo stola. Gosudarstvennyi universitet upravleniya. 2017. S. 65-70.

34. Kurochkina I.P., Mamatova L.A., Mironova O.A., Shuvalova E.B. Ekologicheskaya bezopasnost': ekonomicheskii mekhanizm ee obespecheniya. Innovatsionnoe razvitie ekonomiki. 2017. № 3 (39). S. 251-258.

35. Innovatsionnye otraslevye podkhody k klasterizatsii ekonomiki na osnove gosudarstvenno-chastnogo part-nerstva: monografiya [Tekst] / K.V. Ekimova, V.V. Kolma-kov, K.V. Ordov, A.G. Polyakova, Yu.S. Tsertseil. – [Pod obshch. red. d.e.n. K.V. Ordova]. – M.: Ist Konsalting, 2016. – 172 s.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: роль утилизационного сбора в доходах федерального бюджета и объем отходов производства и потребления в машиностроении.

Методология исследования общенаучные методы исследования, методы экономического анализа, графического представления результатов.

Актуальность исследования высока в связи с реализуемой реформой фискальных платежей экологического характера и существенным ростом внимания к проблемам утилизации отходов в контексте перехода России к циркулярной экономике.

Научная новизна. Статья носит аналитический характер и не содержит элементы научной новизны. Представленный в статье анализ бюджетных доходов от утилизационного сбора и расходов на субсидирование предприятий машиностроения для поддержания их конкурентоспособности имеет практическую значимость.

Стиль, структура, содержание

Стиль изложения научный. Исследование основано на современных нормативно-правовых актах в бюджетной сфере и сфере управления отходами производства и потребления. Автор грамотно оперирует специальными терминами в области утилизации отходов, исчисления и уплаты утилизационного сбора. Текст не содержит существенных стилистических и иных ошибок, опечаток. Доступен для восприятия широкому кругу читателей, в том числе не являющихся специалистами в области налогообложения.

В целом содержание статьи представляет цельный материал, структурированный логично, позволяющий читателю составить полное представление о проблеме дисфункции утилизационного сбора в качестве источника для развития индустрии авторециклинга.

Однако, статья не содержит полноценной вводной части с обзором ранее проведенных исследований по данной тематике, обозначением задачи исследования, обоснованием позиции данного исследования среди уже имеющихся и авторского вклада в решение затронутых проблем. В связи с этим не вполне понятно достиг ли автор поставленных целей исследования.

Использовано слишком широкое название для рецензируемой статьи «Утилизационный сбор в системе фискальных неналоговых платежей РФ». Фактически материал включает оценку роли утилизационного сбора в перераспределении средств, предназначенных для создания в России индустрии рециклинга. Автор не рассматривает место утилизационного сбора в системе других фискальных платежей, что предполагало бы их сравнительный анализ, разграничение по функциям и т.п. Считаем необходимым сузить название статьи «Утилизационный сбор в механизме бюджетного финансирования индустрии авторециклинга».

При этом не несет существенной информационной роли для решения задач исследования таблица 1. При обосновании актуальности исследования достаточно обозначить место России в указанном рейтинге, так как это общеизвестные данные, не требующие детального анализа (автор не делает никаких существенных выводов из содержания этой таблицы).

Необходимо уточнить данные на рисунке 1. График на рисунке содержит только одну основную ось Y, по которой отложены данные в %. Однако на самом рисунке есть данные в руб., хотя вспомогательной оси для их построения на графике нет. Неудачно выбран тип диаграммы. Фактически на рисунке за весь период анализа равные доли (если и есть какая-то динамика в долях, увидеть ее на данном рисунке не представляется возможным).

Данные рисунка 4 также сложно просматриваются в части двух нижних кривых. Более информативно было бы представить их в таблице, а не на рисунке.

Таблица 2 составлена с нарушением традиционных требований (наличие общей шапки ко всем столбцам).

В заключении автор делает некоторые выводы по результатам исследования. Однако присутствует некоторый дисбаланс: по основной части исследования сделан довольно краткий вывод под номером 1; напротив, по материалу представленному довольно кратко в конце статьи – более развернутые выводы 2 и 3.

Библиография включает большой перечень нормативно-правовых актов, послуживших источником цифровых материалов, проанализированных в статье. Однако научная статья требует обзора исследований механизма перераспределения бюджетных средств посредством утилизационного сбора, проведенных ранее в работах ведущих российских налоговедов, например, в рамках коллективной монографии «Экологическое налогообложение», под ред. Майбурова И.А.

Апелляция к оппонентам

Выводы, интерес читательской аудитории. Статья будет интересна широкому кругу читателей.

|

Рус

Рус