|

Налоги и налогообложение

Правильная ссылка на статью:

Комзолов А.А., Кириченко Т.В.

Динамика приоритетов целей экономической безопасности государства, реализуемых в механизме исчисления и уплаты акцизов на нефтепродукты

// Налоги и налогообложение.

2019. № 10.

С. 11-18.

DOI: 10.7256/2454-065X.2019.10.31269 URL: https://nbpublish.com/library_read_article.php?id=31269

Динамика приоритетов целей экономической безопасности государства, реализуемых в механизме исчисления и уплаты акцизов на нефтепродукты

Комзолов Алексей Алексеевич

ORCID: 0000-0001-6268-854X

доктор экономических наук

профессор, заведующий кафедрой, кафедра безопасности цифровой экономики и управления рисками, факультет комплексной безопасности ТЭК, РГУ нефти и газа (НИУ) им. И.М. Губкина

119991, Россия, г. Москва, Ленинский проспект, 65

Komzolov Alexey

Doctor of Economics

Professor, Head of Department of Security of Digital Economy and Risk Management, Gubkin Russian State University of Oil and Gas (National Research University)

119991, Russia, g. Moscow, Leninskii prospekt, 65

|

alexkomzolov@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Кириченко Татьяна Витальевна

ORCID: 0000-0002-6408-0228

доктор экономических наук

профессор, кафедра безопасности цифровой экономики и управления рисками, факультет комплексной безопасности ТЭК, РГУ нефти и газа (НИУ) им. И.М. Губкина

119991, Россия, г. Москва, Ленинский проспект, 65

Kirichenko Tatiana

Doctor of Economics

Professor, the department of Security of Digital Economy and Risk Management, Gubkin Russian State University of Oil and Gas (National Research University)

119991, Russia, g. Moscow, Leninskii prospekt, 65

|

|

tvkirichenko@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2019.10.31269

Дата направления статьи в редакцию:

05-11-2019

Дата публикации:

12-11-2019

Аннотация:

Предметом исследования являются цели экономической безопасности, которые государство реализует посредством изменения механизма уплаты и порядка исчисления акцизов на нефтепродукты. Подробно рассматривается эволюция приоритетов целей обеспечения экономической безопасности, достижение которых ставит государство при изменении акцизного налогообложения. Особое внимание уделяется не просто построению умозаключений, а проведению вычислительного эксперимента – расчетов на экстраполируемых открытых данных конкретных нефтеперерабатывающих заводов, позволивших судить о конкретном численном влияния на суммы акцизов последних налоговых изменений. Основными методами исследований явились общенаучные методы, включая анализ и синтез. Числовые оценки влияния налоговых изменений на суммы акцизов получены на основе проведения вычислительного эксперимента, данные для проведения которого, в свою очередь, получены методом экстраполяции. Основным выводом явилось новое утверждение о том, что приоритеты целей экономической безопасности в акцизном налогообложении нефтепродуктов менялись, по мере изменения экономической и социально-политической обстановки. Первоначальным приоритетом являлась налоговая безопасность. С 2011 года на первый план выходят экологическая и технологическая безопасность. С 2015 года вновь самым важным аспектом экономической безопасности становится налоговая безопасность, затем следуют социально-политическая, внешнеэкономическая и технологическая безопасность.

Ключевые слова:

налог, акциз, экономическая безопасность, налоговая безопасность, налоговый риск, экологическая безопасность, технологическая безопасность, социально-политическая безопасность, внешнеэкономическая безопасность, налоговый маневр

Abstract: The subject of this research consists in the goals of economic security, which the government realizes through changes of the mechanism of payment and order of calculation of excise tax on petroleum. The author examines the evolution of goal priorities in ensuring economic security, accomplishment of which the government sets during changes of excise taxation. Special attention is given to not only the structuring of conclusions, but also carrying out calculation experiment – computational experiment of extrapolative open data of specific oil refineries, which allow judging on particular quantitative impact on the amount of excise taxes of the latest taxation changes. The quantitative assessment of the impact of tax changes on the amounts of excise are received on the basis of conducting a computational experiment, the data for which is collected through the method of extrapolation. The main conclusion lies in the statement that priorities of the goals of economic security in excise taxation of petroleum products were changing in accordance with the changes of the economic and sociopolitical situation. The main priority consisted in the tax security. Since 2011, environmental and technological safety moved to the forefront. Since 2015, the priority of economic security shifted again towards tax security, followed by sociopolitical, foreign economic and technological securities.

Keywords: tax, excise, economic security, tax security, tax risk, environmental safety, technological security, socio-political security, foreign economic security, tax maneuver

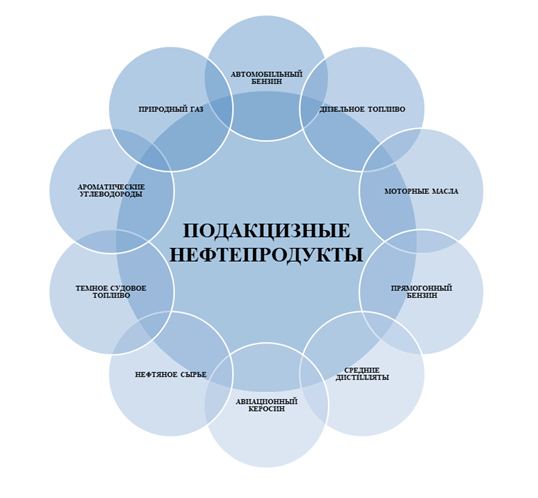

Акциз – федеральный налог, уплачиваемый юридическими лицами и индивидуальными предпринимателями в основном в сфере производства при реализации определенной номенклатуры товаров [1]. Исторически акцизы представляли собой надбавку к цене товара, которую продавец взымал с покупателя и передавал государства. То есть, акциз был налогом, обеспечивающим пополнение казны, то есть, такую составляющую экономической безопасности, как налоговую безопасность государства. Переход места сбора от торговли к производству был связан с тем фактом, что торговых точек (например, для нефтепродуктов – автозаправок) много и за объемами их реализации было не просто уследить, а нефтезаводов существенно меньше, и там легче организовать контроль. Таким образом, перевод места сбора акцизов в сферу также был вызван заботой о налоговой безопасности государства. При этом, акцизы взымаются и при пересечении границ, что продиктовано заботой о внешнеэкономической безопасности государства, в части конкурентоспособности отечественных производителей. Перечень подакцизных нефтепродуктов представлен на рисунке 1.

Рисунок 1 – Перечень подакцизных нефтепродуктов на 01.01.2019 г

Итак, с позиции государства акцизы на нефтепродукты являются важным источником налоговых поступлений в бюджет, однако, помимо этого, эти акцизы могут служить стимуляторами для модернизации производства, выпуска высококачественной продукции, а также способствовать решению экологических проблем.

Анализ роли акцизов в формировании бюджетов показывает существенную зависимость наполнения бюджетов российских регионов от уровня поступления акцизов, в их бюджете акцизы составляют 43 % (Таблица 1). В связи с чем, любые попытки снижения акцизов закономерно приводят к протестам со стороны властей регионов, поскольку рассматриваются региональными властями как попытки снизить уровень их налоговой безопасности. Что делает акцизное налогообложение наиболее политически чувствительной частью налогообложения нефтегазового комплекса России.

Таблица 1 – Роль акцизов в формировании бюджетов различных уровней

|

|

2018

|

Доля в общей сумме доходов, (%)

|

|

Консолидированный бюджет

|

|

Доходы всего, млрд. руб.

|

21 328,50

|

100

|

|

НДПИ

|

6 127,40

|

30

|

|

Налог на прибыль

|

4 100

|

20

|

|

НДФЛ

|

3 653

|

18

|

|

НДС

|

3 574,60

|

18

|

|

Акцизы

|

1 493,20

|

7

|

|

Имущественные налоги

|

1 396,80

|

7

|

|

Федеральный бюджет

|

|

Доходы всего, млрд. руб.

|

11 926,80

|

100

|

|

Налог на прибыль

|

995,50

|

8

|

|

НДС

|

3 574,60

|

30

|

|

Акцизы

|

860,70

|

7

|

|

НДПИ

|

6 060,30

|

51

|

|

Прочие

|

435,50

|

4

|

|

Бюджет субъектов РФ

|

|

Доходы всего, млрд руб.

|

9 401,70

|

100

|

|

Налог на прибыль

|

3 104,50

|

37

|

|

Акцизы

|

3 653

|

43

|

|

НДФЛ

|

632,4

|

7

|

|

Налог на имущество физических лиц

|

61,3

|

1

|

|

Налог на имущество организаций

|

985,2

|

12

|

Для компании же, оптимизация суммы уплачиваемых акцизов на нефтепродукты является одним из ключевых факторов уменьшения налоговой нагрузки, а рост этих сумм очевидным налоговым риском.

Схема эволюции акцизов на нефтепродукты в постсоветский период отражена в таблице 2. В современном виде индивидуальные акцизы появились в налоговой системе Российской Федерации с 1 января 1992 года – даты вступления в действие Закона РСФСР от 06.12.1991 N 1993-1 «Об акцизах».

Таблица 2 – Эволюция акцизного налогообложения

|

Год

|

Событие

|

|

1992

|

Установлен акциз на нефть, включая газовый конденсат. С 2002 года НДПИ

|

|

1993

|

В целях эффективности использования энергоресурсов установлен акциз на природный газ. С 2004 года НДПИ

|

|

1994

|

Введен акциз на автомобильный бензин, что позволило на несколько лет решить проблемы со снабжением топливом в большинстве регионов и стабилизировать цены. Так, в 1995-1998 годах цена на бензин (марки АИ-95) выросла только с 1680 до 1960 неденоминированных рублей.

|

|

2001

|

Введен акциз на дизельное топливо и моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, в связи с необходимостью компенсации выпадающих доходов бюджета из-за отмены налога на реализацию горюче-смазочных материалов.

|

|

2002

|

Минюстом России зарегистрирован 17.09.2002, регистр. № 3805, приказ МНС России от 04.09.2002 N БГ-3-03/478 "Об утверждении Порядка выдачи свидетельств о регистрации лица, совершающего операции с нефтепродуктами"

|

|

2003

|

В перечень подакцизных товаров включен прямогонный бензин. Одновременно в главу 22 НК РФ введено определение прямогонного бензина, которое должно применяться в целях исчисления и уплаты акцизов, что позволило в определенной степени решить проблему нелегального производства подакцизных нефтепродуктов.

|

|

2011

|

Стимулирование первичной переработки. (До 2010 г. включительно величина акциза на нефтепродукты не корректировалась и оставалась на уровне 2005 г.) С 2011 г система исчисления акцизов на автомобильный бензин и дизельное топливо строится по принципу убывающей шкалы ставок в увязке с повышением их качественных показателей.

|

|

2015

|

Стимулирование нефтехимической промышленности. В рамках «налогового маневра» введен акциз: на ароматические углеводороды (бензол, параксилол, ортоксилол); природный газ (в случаях, предусмотренных международными договорами РФ).

|

|

2019

|

Компенсирующая мера. В рамках завершения «налогового маневра» введен акциз нефтяное сырье (нефть, газовый конденсат стабильный, вакуумный газойль, гудрон с установленными характеристиками, мазут) и темное судовое топливо.

|

Видно, что на протяжении последних двух десятилетий система акцизного налогообложения нефтепродуктов в России постоянно трансформировалась, являясь работающим механизмом государственного регулирования. Так происходило расширение перечня подакцизных нефтепродуктов: помимо автомобильного бензина введен акциз на прямогонный бензин [2], что усложнило процесс реализации фальсифицированной продукции и способствовало увеличению поступлений в бюджет. То есть, обеспечивало повышение налоговой безопасности государства.

Ключевой особенностью обложения акцизом нефтепродуктов является с 2002 года получение свидетельства о регистрации деятельности по производству, реализации подакцизных товаров (сырья). Свидетельство не является документом, разрешающим осуществление того или иного вида деятельности. Лица (организации и индивидуальные предприниматели), совершающие операции с нефтепродуктами, имеют право на осуществление этих операций независимо от наличия у них вышеуказанного свидетельства. Этот документ влияет на порядок исчисления акцизов, служит основанием для применения налоговых вычетов сумм акциза, уплаченных налогоплательщиком (п. 3 ст. 199 НК).

Лица, совершающие операции:

- с прямогонным бензином (ст. 179.3 )

- с бензолом, параксилолом или ортоксилолом (ст.179.4)

- со средними дистиллятами (ст. 179.5) и их переработки (ст . 179.6 )

- по переработке нефтяного сырья (ст. 179.7 НК РФ)

вправе получить свидетельство о регистрации лица, совершающего операции с данными нефтепродуктами; ароматическими углеводородами, а с 2019 г. нефтяным сырьем.

Сумму входного акциза принимают к вычету при одновременном соблюдении следующих условий:

- нефтепродукты приобретены на территории РФ (подп. 1 п. 1 ст. 182 НК);

- нефтепродукты используются как сырье для производства иных подакцизных товаров (п. 3 ст. 199, ст. 200 НК);

- ставки акциза на сырье и произведенные из него подакцизные нефтепродукты определены в расчете на одинаковую единицу измерения налоговой базы (п. 3 ст. 199 НК).

С 2011 года кардинально меняются принципы дифференциации ставок акцизов на нефтепродукты. Система исчисления акцизов на нефтепродукты построена по принципу убывающей шкалы ставок в увязке с повышением их качественных показателей (классов). Акцизы на более чистое топливо стали ниже средней величины, а акцизы на продукцию экологически худшего качества стали более высокими. Данная мера в отличие от прежней системы создает впервые стимулы для увеличения глубины переработки нефти на российских нефтеперерабатывающих заводов и ускорения их модернизации. Таким образом, в механизме акцизного налогообложение приоритет цели налоговой безопасности начинает уступать приоритету других целей экономической безопасности – а именно: экологической безопасности страны и технологической безопасности нефтегазовой отрасли.

В 2015 год проведен налоговый маневр, в рамках которого, осуществлялась поддержка нефтехимической отрасли, был введен отрицательный акциз на ароматические углеводороды. По сути, налоговой маневр, во-первых, удалил цели экологической безопасности из приоритетов экономической безопасности, а также вновь вывел в абсолютный приоритет цели налоговой безопасности, кроме того, налоговым манером решались цели внешнеэкономической безопасности и цели технологической безопасности.

Суть налогового маневра заключается в поэтапной отмене экспортных пошлин на нефть с одновременным повышением ставок по НДПИ. Реализовать эти меры планируется в период с 2019 по 2024 год. На данный момент налоговый маневр вступил в свою завершающую стадию и на этом этапе вводится компенсирующая мера в виде обратного акциза на нефтяное сырье с демпфирующим механизмом.

Следует подчеркнуть, что расчет и уплата акциза по операциям с нефтепродуктами имеет ряд особенностей [3]. Так платить налог по операциям со средними дистиллятами должны не только производители этого сырья, но и покупатели, у которых есть Свидетельства о регистрации организации, которая совершает операции со средними дистиллятами или перерабатывает их. При определенных условиях покупатели имеют право на вычет уплаченного акциза с коэффициентом 1, а в отдельных случаях – с коэффициентом 2 (Таблица 3).

Таблица 3 – Коэффициенты на вычет акциза

|

Вид нефтепродукта

|

Максимальный

коэффициент

|

Основание

|

|

Прямогонный бензин

|

1,7

|

п. 15 ст. 200

|

|

Ароматические углеводороды

|

3,4

|

п. 20 ст. 200

|

|

Авиа керосин

|

2,08

|

п. 21 ст. 200

|

|

Темное судовое топливо

|

2

|

п. 23,25 ст. 200

|

|

Средние дистилляты

|

2

|

п. 29 ст. 200

|

|

Нефтяное сырье

|

2 х АНС + К ДЕМП

|

пп. 27 ст. 200

|

Анализ конкретных значений ставок акцизов на нефтепродукты показывает, что в прошлом имели место разнонаправленные тенденции. Акцизы как росли, так и падали. Рост акцизов сопровождался ростом цен на топливо, что привело к недовольству потребителей. Как результат в число приоритетных целей экономической безопасности в механизме акцизного налогообложения вошло обеспечение социально-политической безопасности. С целью обеспечения стабильности цен на внутреннем рынке моторного топлива (не допустить резкого роста цен на бензин), государством был введен обратный акциз.

Авторами была проведена оценка влияния очередного налогового маневра на выплату и возврат акцизов на примере конкретных нефтеперерабатывающих заводов (НПЗ). В рамках исследования, были проведены расчеты вычета по нефтяному сырью за январь 2019 года. Для расчетов были выбраны заводы с логистическими коэффициентами, а именно: Ачинский НПЗ, принадлежащий ПАО «Роснефть» и Ухтинский НПЗ «Лукойла», а, также, два завода без коэффициентов – Туапсинский и Пермский НПЗ.

Объем переработки и структура выпуска нефтепродуктов были получены путем экстраполяции имеющихся в открытых источников данных, а именно данные с официальных сайтов компаний за январь 2018 года были увеличены на 1,5% на основе гипотезы о пропорциональном росте объемов производства. Ценовые параметры для расчета вычета акциза за январь 2019 г. взяты на сайте Федеральной антимонопольной службы России, в соответствии с приказом ФАС России от 20.12.2018 № 1822/18 "Об утверждении порядка расчета показателей ЦАБрт, ЦДТрт, ТАБм, ТДТма также расчета средних за налоговый период оптовых цен реализации в Российской Федерации автомобильного бензина АИ-92 класса 5 и дизельного топлива 5 класса". Результаты расчетов отражены в таблице 4.

Таблица 4 – Вычет по акцизам по НПЗ

|

Показатель

|

Ачинский

|

Туапсинский

|

Ухтинский

|

Пермский

|

|

Глубина переработки, %

|

69,6

|

64,7

|

71,0

|

88,0

|

|

Переработка нефтяного сырья, тыс. тонн

|

559

|

919

|

191,7

|

1033,3

|

|

Прямогонный бензин, тыс. тонн

|

6,3

|

8,7

|

5,6

|

9,1

|

|

Товарные нефтепродукты, тыс. тонн

|

401,8

|

608,5

|

137,4

|

771,4

|

|

Бензин, тыс. тонн

|

87,25

|

187,5

|

42,36

|

228,37

|

|

Дизельное топливо, тыс. тонн

|

200,1

|

276,7

|

67,47

|

363,73

|

|

Кокс, тыс. тонн

|

5,1

|

4,3

|

2,7

|

4,8

|

|

Мазут, тыс. тонн

|

145,8

|

297,5

|

46

|

248

|

|

Спю

|

0,5168

|

0,4721

|

0,5280

|

0,5309

|

|

Ставка, руб./тонна

|

919,2

|

560

|

813,9

|

629,5

|

|

Акциз к уплате в бюджет, млн руб.

|

513,8

|

514,6

|

156,04

|

650,46

|

|

Компенсация экспортной пошлины, млн руб.

|

507,24

|

460,13

|

124,25

|

669,82

|

|

Вычет, млн руб.

|

1534,84

|

1489,3

|

436,33

|

1970,78

|

Проведенные исследования показали, что демпфирующий механизм в расчете обратного акциза на нефтяное сырье позволяет переработчику вернуть средства больше, чем уплаченный в бюджет акциз почти в 3 раза. Ачинский и Ухтинский заводы попадают в группы с логистическими коэффициентами 1,5 и 1,3 соответственно, именно поэтому ставка по акцизу превышает одноименные показатели по заводом без логистических коэффициентов. Компенсация экспортной пошлины в структуре вычета составляет порядка 32-35%.

Расчеты показывают, что Спю коррелирует с глубиной переработки и, таким образом, при прочих равных условиях, (например, при сравнении Туапсинского и Пермского НПЗ) чем выше глубина переработки, тем больше вычет.

Таким образом, по мере развития экономики и социально-политической ситуации, приоритет целей обеспечения экономической безопасности в механизме менялся. Первоначально это были цели, прежде всего, пополнения бюджета, то есть цели налоговой безопасности. Затем, в 2011 года на первый план вышли цели экологической безопасности страны и технологической безопасности нефтегазового комплекса. В 2015 году приоритет целей вновь изменился – налоговая безопасность, социально-политическая безопасность, внешнеэкономическая безопасность и технологическая безопасность.

Библиография

1. Кириченко О.С., Колядов Л.В., Кириченко Т.В. Налогообложение в нефтегазовом комплексе: Учебник. – Москва, РГУ нефти и газа им. И. М. Губкина, 2016.-323 с.

2. Терехина Я.А., Щендригина Ю.А., Кириченко Т.В. Реализация основных функций налогов в акцизном налогообложении прямогонного бензина // В сборнике: Актуальные проблемы финансового менеджмента, бухгалтерского учета, анализа, контроля и налогообложения в нефтегазовом комплексе Л.В. Колядов, В.М. Мироненко, И.П. Комиссарова, А.Н. Адукова. – Москва, РГУ нефти и газа им. И. М. Губкина, 2018. С. 141-144.

3. Герштанская А.С., Кириченко Т.В. Специфика расчета и порядка упоаты акциза на нефтепродукты // В сборнике: Актуальные проблемы финансового менеджмента, бухгалтерского учета, анализа, контроля и налогообложения в нефтегазовом комплексе Л.В. Колядов, В.М. Мироненко, И.П. Комиссарова, А.Н. Адукова. – Москва, РГУ нефти и газа им. И. М. Губкина, 2018. С. 112-116

References

1. Kirichenko O.S., Kolyadov L.V., Kirichenko T.V. Nalogooblozhenie v neftegazovom komplekse: Uchebnik. – Moskva, RGU nefti i gaza im. I. M. Gubkina, 2016.-323 s.

2. Terekhina Ya.A., Shchendrigina Yu.A., Kirichenko T.V. Realizatsiya osnovnykh funktsii nalogov v aktsiznom nalogooblozhenii pryamogonnogo benzina // V sbornike: Aktual'nye problemy finansovogo menedzhmenta, bukhgalterskogo ucheta, analiza, kontrolya i nalogooblozheniya v neftegazovom komplekse L.V. Kolyadov, V.M. Mironenko, I.P. Komissarova, A.N. Adukova. – Moskva, RGU nefti i gaza im. I. M. Gubkina, 2018. S. 141-144.

3. Gershtanskaya A.S., Kirichenko T.V. Spetsifika rascheta i poryadka upoaty aktsiza na nefteprodukty // V sbornike: Aktual'nye problemy finansovogo menedzhmenta, bukhgalterskogo ucheta, analiza, kontrolya i nalogooblozheniya v neftegazovom komplekse L.V. Kolyadov, V.M. Mironenko, I.P. Komissarova, A.N. Adukova. – Moskva, RGU nefti i gaza im. I. M. Gubkina, 2018. S. 112-116

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья посвящена исследованию роли акцизов в налоговых доходах бюджетной системы в контексте реализуемого налогового маневра в нефтяной сфере.

Методология исследования включает общенаучные методы исследования, методы экономического анализа, метод экстраполяции данных и элементарных математических расчетов.

Актуальность исследований акцизного налогообложения довольно высока в связи с реализуемым в нефтяной сфере налоговым маневром и использованием отрицательных акцизов для уравновешивания налоговой нагрузки на нефтеперерабатывающие заводы.

Научная новизна в представленных материалах отсутствует. Статья носит обзорный и аналитический характер. Попытка автора связать исследование акцизного налогообложения с различными составляющими национальной безопасности государства (экономической, налоговой, экологической и т.п.) по причине недостаточной обоснованности и аргументированности выглядит надуманной, несостоятельной.

Стиль, структура, содержание

Стиль изложения довольно простой, смешанный научный и публицистический. Существенным недостатком текста являются многочисленные грамматические, орфографические и стилистические ошибки, опечатки, тавтологии. Например, «взымал», «стимуляторами» (вместо стимулами) и др.

Статья не содержит четко выраженной вводной части (с обзором исследований других авторов по данной теме, постановкой задачи исследования, характеристикой методов исследования). В связи с этим не вполне понятно, в чем автор видит основной вклад своей статьи в развитии научной мысли по акцизному налогообложению.

Заключение статьи представлено одним абзацем, содержащим вывод автора относительно использования государством приоритетов различных составляющих национальной безопасности при реформировании акцизного налогообложения. Однако основное содержание статьи посвящено совсем не данному анализу. По нашему мнению, наиболее содержательной частью статьи является анализ «влияния очередного налогового маневра на выплату и возврат акцизов на примере конкретных нефтеперерабатывающих заводов (НПЗ)». Именно в нем представлен наиболее явно вклад автора.

Прочие материалы, содержащиеся в статье (перечень подакцизных товаров (рис. 2), данные о поступлении налоговых доходов в консолидированный бюджет (табл. 1), эволюция акцизного налогообложения (табл. 2) ), являются общеизвестными, представлены кратко (так, данные за один 2018 г.) и не представляют особого интереса для научного сообщества.

Автор довольно примитивно пытается связать акцизное налогообложение с теорией национальной безопасностью. Так, в тех местах, где речь идет о пополнении доходной части бюджета, делается акцент на налоговой безопасности. Однако налоговая безопасность категория более широкая и нельзя однозначно утверждать, что прирост доходов укрепляет налоговую безопасность. Встречаются и ошибки в употреблении категорий теории экономической безопасности. Например, «….приоритету других целей экономической безопасности – а именно: экологической безопасности страны и технологической безопасности нефтегазовой отрасли». Однако экологическая и технологическая безопасность не являются составляющими (целями) экономической безопасности. Эти категории равноправные составляющие национальной безопасности. По нашему мнению, автор использует слишком упрощенный подход к построению причинно-следственных связей между реформами акцизного налогообложения и приоритетами национальной безопасности. Необходимо обратить внимание на то, что и категория «приоритет» безопасности употребляется в статье не в соответствии с ее конкретным наполнением, общепринятым в теории экономической безопасности и нормативно-правовыми актами. Определение и закрытый перечень приоритетов национальной безопасности РФ утверждены Указом Президента РФ от 31.12.2015 N 683 "О Стратегии национальной безопасности Российской Федерации".

В связи с этим необходимо изменить и содержание, и название статьи, сделав акцент не на увязке приоритетов безопасности и реформ акцизного налогообложения, а на оценку влияния налогового маневра на выплату и возврат акцизов на примере конкретных нефтеперерабатывающих заводов (НПЗ).

Данную часть содержания статьи необходимо также доработать. Во-первых, не представляется возможным проверить достоверность расчетов по приведенным данным. Необходимо представить таблицу с исходными данными и привести более детальные пояснения по методике расчета (можно в рамках вводной части статьи), указать источники исходных данных для расчетов (с полным режимом доступа), расшифровать ряд используемых в расчете показателей, например СПЮ (читатели, не занимающиеся акцизным налогообложением, могут не знать данное обозначение коэффициента).

Библиография скудная. Следует в вводной части статьи представить обзор результатов исследований российских авторов, касающихся проблем реализации налогового маневра в нефтяной сфере и отрицательного акциза.

Апелляция к оппонентам

Выводы, интерес читательской аудитории

При условии должной доработки статья может вызвать интерес читательской аудитории.

|

Рус

Рус