|

Налоги и налогообложение

Правильная ссылка на статью:

Логинова Т.А., Милоголов Н.С.

Анализ искажающих экономических эффектов, возникающих вследствие нарушения нейтральности НДС (на примере применения пониженной ставки для продуктов питания)

// Налоги и налогообложение.

2017. № 12.

С. 1-9.

DOI: 10.7256/2454-065X.2017.12.24956 URL: https://nbpublish.com/library_read_article.php?id=24956

Анализ искажающих экономических эффектов, возникающих вследствие нарушения нейтральности НДС (на примере применения пониженной ставки для продуктов питания)

Логинова Татьяна Александровна

кандидат экономических наук

Старший научный сотрудник Центра налоговой политики Научно-исследовательского финансового института Министерства финансов Российской Федерации

127006, Россия, г. Москва, пер. Настасьинский, 3, стр. 2

Loginova Tatiana Aleksandrovna

PhD in Economics

Senior researcher of Tax Policy Centre of the Financial research Institute of the Ministry of finance of the Russian Federation

127006, Russia, g. Moscow, per. Nastas'inskii, 3, stroenie 2

|

nifi.loginova@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Милоголов Николай Сергеевич

кандидат экономических наук

старший научный сотрудник, Центр налоговой политики НИФИ

127006, Россия, г. Москва, пер. Настасьинский, 3, стр. 2

Milogolov Nikolai Sergeevich

PhD in Economics

senior lecturer at Center for Tax Policy of the Financial Research Institute of the Ministry of Finance of the Russian Federation

127006, Russia, Moscow, str. Nastas'inski pereulok, 3, bld. 2

|

|

nmilogolov@nifi.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2017.12.24956

Дата направления статьи в редакцию:

11-12-2017

Дата публикации:

21-12-2017

Аннотация:

Объектом исследования является механизм взимания и исчисления налоговой базы по налогу на добавленную стоимость и экономические эффекты, возникающие в результате выбора отдельных элементов данного налога. Предметом исследования является налогообложение продовольственных товаров при их реализации и использование отдельных освобождений от НДС. Авторы подробно рассматривают возникающие эффекты от применения установленной для операций с продовольственными товарами пониженной ставки. Особое внимание авторы уделяют исследованию распределительного эффекта в результате применения пониженной ставки НДС, установленной при реализации продуктов питания, между домохозяйствами с разным уровнем благосостояния. Методологической основой исследования послужило действующее в Российской Федерации законодательство о налогах и сборах в части установления НДС, а также официальные данные статистической информации Федеральной налоговой службы России и Федеральной службы государственной статистики. При проведении исследования использованы следующие методы научного познания: наблюдение, анализ и обобщение. В результате исследования выявлена неэффективность применения пониженной ставки НДС для определенных групп продуктов питания, установленной в целях реализации мер по поддержке малоимущих категорий налогоплательщиков. Особый вклад авторов в исследование темы заключается в обосновании необходимости отказа от установления льготы по НДС в виде пониженной ставки налога для продовольственной продукции. Новизна исследования заключается в предложенных авторами мерах компенсационного характера в случае отмены указанной льготы по НДС, а также в сформулированных общих принципах налоговой политики, направленных на минимизацию искажающих экономических эффектов от НДС.

Ключевые слова:

НДС, реализация товаров, пониженная ставка, субсидии, налоговые льготы, доходы бюджета, налоговая политика, доходы налогоплательщика, продовольственный товар, налоговая нагрузка

Abstract: The object of the research is the mechanism of collection and calculation of the VAT taxable base and economic effects created as a result of selecting particular elements of this tax. The subject of the research is the taxation of food products in the process of their disposal and use of certain VAT exemptions. The authors of the article examine effects that arise as a result of implementing reduced rates established for operations with food products. The authors pay special attention to the analysis of the distribution effect as a result of applying the reduced VAT rate established in the process of disposal of food products between households with different levels of prosperity. The methodological basis of the research is the applicable Russian Federation law about taxes and levies, in particular, VAT tax, as well as official statistical data provided by the Federal Tax Service and Russian Federal State Statistics Service. The following research methods have been used by the authors in the course of their research: observation, analysis and summarisation. As a result of their research, the authors have discovered inefficiency of the VAT reduced tax rate for certain groups of food products established for the purpose of supporting indigent groups of taxpayers. The authors' special contribution to the research of the topic is that they prove the need to refuse from the established VAT rebate in the form of reduced tax rates for food products. The novelty of the research is caused by the fact that the authors offer a set of compensation measures in the event of refusal from the aforesaid VAT rebate as well as develop general principles of tax policy aimed at minimisation of distoring economic effects from VAT.

Keywords: value added tax, supply of goods, lower rate, subsidies, tax benefits, budget revenue, tax policy, taxpayer’s revenue, supply of food, tax burden

Фундаментальной чертой налога на добавленную стоимость (далее – НДС) является его нейтральность по отношению к бизнесу. НДС устроен таким образом, что экономическое бремя налога переносится на конечного потребителя, а бизнес выступает в экономической роли агента, перечисляющего налог в бюджет пропорционально доли создаваемой им стоимости. При этом теоретически полностью нейтральным является НДС, взимаемый с максимально широкой базы с применением единой ставки и не содержащий освобождений от налогообложения.

В реальности же тот НДС, действующий в России в соответствии с положениями Главы 21 НК РФ, содержит множество изъятий из этой теоретически нейтральной модели. Эти изъятия связаны, прежде всего, с наличием множества освобождений в соответствии со статьей 149 НК РФ, с применением пониженной ставки по НДС в размере 10%, с взаимодействием компаний, являющихся налогоплательщиками НДС и компаний, применяющих упрощенную систему налогообложения. Кроме того, нарушение нейтральности НДС возникает при международной торговле, в частности, в связи с применением правил определения места реализации услуг, в связи с особенностями налогообложения международной торговли через комиссионера. Также нарушается нейтральность НДС при взаимодействии налогоплательщика на упрощенной системе налогообложения (УСН) и общей системе налогообложения (ОСН).

В результате в данных ситуациях, подробно рассмотренных ниже, нейтральность НДС нарушается, что приводит к тому, что искажается конкуренция по причине возникновения двойного налогообложения и двойного необложения, а также по причине отсутствия права на вычет входящего налога. Кроме того, возникают неоднозначные последствия для бюджета и возможности для налогоплательщиков структурировать свою деятельность таким образом, чтобы уклоняться от налогообложения НДС. Действующее законодательство о налогах и сборах в части установления налога на добавленную стоимость предусматривает возможность применения нескольких налоговых ставок.

Проблемы нарушения нейтральности НДС. Согласно положениям ст. 164 Налогового кодекса Российской Федерации общая ставка НДС составляет 18 %. Эта ставка налога применяется при налогообложении реализации большинства товаров (работ, услуг). Наряду с этим, установлены и пониженные ставки налога для определенных групп товаров. В частности, более низкая ставка НДС в размере 10 % установлена для определенных групп товаров, указанных в утвержденных Правительством Российской Федерации перечнях. К таким товарам отнесены: продовольственные товары, детские товары, периодические печатные издания, медицинские товары, то есть социально значимые товары. Таким образом, посредством скрытой под пониженной ставкой НДС субсидии государство предоставляет беднейшей части населения возможность приобретать большее количество продуктов питания за счет.

Кроме того, в целях оказания социальной поддержки за счет снижения налоговой нагрузки по НДС положениями п.2 и п.3 ст. 149 НК РФ установлено освобождение некоторых групп товаров и услуг. К этим товарам и услугам отнесены: медицинские товары и услуги, услуги по присмотру за детьми (продленка, кружки и секции), услуги по уходу за пожилыми и инвалидами, реализация питания школьными столовыми, услуги по перевозке пассажиров, ритуальные услуги, услуги по образованию, услуг по техническому осмотру, услуг в сфере культуры и искусства, реализация кинопродукции, реализация исключительных прав на изобретения, ноу-хау и на использование интеллектуальной собственности, реализация билетов на спортивные мероприятия, оказание услуг адвокатами, реализация услуг оздоровительных организаций, оформляемых бланками строгой отчетности, продажа религиозной литературы и изделий народных промыслов и др. [1].

Однако практика применения пониженных ставок НДС и налоговых льгот в виде освобождений для определенных видов налогооблагаемой деятельности свидетельствует о неэффективности данного механизма для достижения задачи социальной поддержки населения по следующим причинам. Во-первых, скрытая субсидия в виде более низких цен на определенные товары и услуги распределяется не только нуждающимся в ней, но и прочим лицам. Во-вторых, экономическую выгоду от наличия льготы получают не только покупатели, но и продавцы льготируемых товаров и услуг, при том, что НДС является нейтральным для продавца налогом, бремя которого при отсутствии льготы переносится на покупателя. В результате же применения льготы рыночное равновесие спроса и предложение искажается, и продавец льготируемой продукции получает необоснованное конкурентное преимущество в виде более низкой цены на свою продукцию. Рассмотрим более детально данные проблемы на примерах применения пониженной ставки по НДС и освобождения от НДС.

Пониженная ставка НДС (10 %). Поскольку НДС экономически является налогом на потребление с широкой базой, то доступ к товарам и услугам, облагаемым по пониженной ставке в размере 10 %, имеют не только социально незащищенные, но и другие лица. При этом в структуре потребления более богатых граждан доля льготных товаров и услуг составляет в абсолютном значении даже большую величину в силу того, что они больше потребляют в абсолютном выражении.

Это относится ко всем товарам и услугам, к которым в соответствии с п.2 ст. 164 НК РФ применяются пониженная ставка налога в размере 10%. Это операции по реализации большого ассортимента продовольственных товаров, товаров для детей, книг, лекарств и медицинских изделий за исключением жизненно необходимых, услуг по внутренним воздушным перевозкам пассажиров и багажа, а также услуг по перевозкам пассажиров и багажа железнодорожным транспортом дальнего сообщения. Таким образом, посредством снижения налоговой нагрузки на эти операции государство предоставляет скрытую субсидию в размере разницы между стандартной ставкой налога в размере 18 % и пониженной ставкой в размере 10 %. Следует отметить, что полученная в результате величина делится между продавцами этих товаров и услуг (получающими конкурентное преимущество в виде более низких цен), нуждающимися и не нуждающимися потребителями. При этом доля выгоды нуждающихся потребителей наименьшая из трех получателей субсидии. То есть механизм снижения налоговой нагрузки по НДС в виде установления пониженной ставки налога по сути приводит к регрессивному налогообложению, когда более богатые платят получают большее количество налоговых льгот, чем менее богатые, что противоречит идее справедливого перераспределения средств и борьбы с неравенством с помощью финансовой системы.

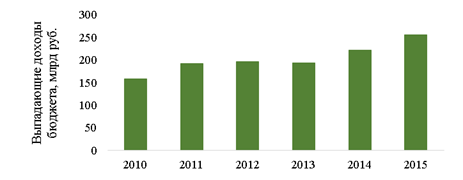

Величина выпадающих доходов бюджета в результате применения пониженной ставки НДС в размере 10 % постепенно увеличивается (см. рисунок 1). По последним имеющимся данным сумма непоступлений НДС в бюджет в связи с этой льготой в 2015 г. составила 255 млрд руб. [2].

Рисунок 1 – Выпадающие доходы бюджета от применения пониженной ставки НДС при реализации определенных производственных товаров

Источник: составлено авторами на основе данных Центра стратегических разработок [Электронный ресурс] – Режим доступа: https://www.csr.ru/

Освобождение от НДС. Поскольку НДС экономически является налогом на потребление с широкой базой, то доступ к товарам и услугам, освобожденным от налогообложения НДС, а, следовательно, к скрытой субсидии из бюджета также имеют как нуждающиеся, так и не нуждающиеся в ее получении лица. При этом доля скрытой субсидии, получаемой не нуждающимися в социальных трансфертах налогоплательщиками услуг больше, вследствие их больших в абсолютном выражении расходов на потребление. Кроме того, выгоду в виде более широкого спроса со стороны населения вследствие установления цен, не включающих в себя, НДС получают организации, оказывающие эти виды услуг. Наиболее яркий пример этого связан с освобождением медицинских и образовательных услуг. Так, более состоятельные граждане несут большие финансовые затраты на свое обучение и образование своих детей, а также на потребление медицинских услуг. Следует отметить, что высокий уровень их материального благосостояния позволяет им пользоваться более дорогостоящими услугами, предоставляемыми частными образовательными и медицинскими организациями, что фактически делает этих лиц не нуждающимися в предоставляемой им государственной субсидии.

Таким образом, представляется необходимым детальная инвентаризация как операций, освобождаемых от НДС в соответствии с п.2 и п.3 ст. 149 НК РФ, так и операций, к которым применяются пониженная ставка по НДС в размере 10 % в соответствии с п.2 ст. 164 НК РФ с целью сохранения только тех освобождений, которые входят в базовую структуру налога на добавленную стоимость и соответствуют лучшему международному опыту (например, освобождение финансовых услуг или продажи квартир) или которые специальным образом введены для реализации государственных программ и проектов (например, освобождение строительства жилья для военнослужащих, или определенных работ в портовых особых экономических зонах). При этом для реализации социальной задачи поддержки населения целесообразно использовать другие финансовые механизмы, например, адресные льготы и прямые трансферты из бюджета. Это, во-первых, позволит повысить прогрессивность налогообложения или, по крайне мере, отказаться от действующей регрессивной системы. Во-вторых, минимизирует искажение рыночного, наиболее оптимального распределения спроса и предложения на товары и услуги, продавцы которых сегодня имеют необоснованное конкурентное преимущество перед продавцами товаров и услуг, облагаемых НДС по общей ставке.

Влияние льготы по НДС на налоговую систему (помимо сокращения налоговых поступлений). Льгота по налогу на добавленную стоимость в виде пониженной ставки налога приводит к следующим эффектам в контексте действующей налоговой системы.

1) Применение пониженной налоговой ставки в размере 10 % требует от налогоплательщиков вести раздельный учет налоговой базы по НДС по операциям, облагаемым по пониженной ставке и по стандартной ставке, что повышает административные издержки.

2) Пониженная ставка 10 % применяется не ко всем продуктам питания, а только к перечисленным в пп. 1 п. 2 ст. 164 НК РФ. В связи с этим на налоговые органы и налогоплательщиков ложится дополнительная административная нагрузка, связанная с необходимостью квалификации реализуемой продукции для целей применения налоговой ставки, что приводит, в том числе, к судебным разбирательствам.

Аналогичная административная нагрузка ложится на таможенные органы при ввозе данной продукции на территорию Российской Федерации [3].

Влияние льготы на экономику. Большая (в абсолютном выражении) часть скрытой субсидии, возникающей вследствие наличия льготы, поступает более богатым потребителям. Поскольку НДС экономически является налогом на потребление с широкой базой, то доступ к товарам и услугам, реализация которых облагается по пониженной ставке в размере 10 %, имеют не только социально незащищенные, но и прочие лица. При этом в структуре потребления более богатых граждан доля льготных товаров и услуг составляет в абсолютном значении даже большую величину в силу того, что они больше потребляют в абсолютном выражении [4]. Это относится ко всем товарам и услугам, к которым в соответствии с п.2 ст. 164 НК РФ применяются льготная ставка 10 %, включая операции по реализации большого ассортимента продовольственных товаров. При этом доля выгоды нуждающихся потребителей в абсолютном выражении – наименьшая среди получателей субсидии. Это, по сути, приводит к регрессивному налогообложению, когда более богатые получают большую величину налоговых льгот, чем менее богатые, что противоречит идее справедливого перераспределения средств и борьбы с неравенством с помощью перераспределительной функции общественных финансов. При этом в относительном выражении скрытая субсидия составляет большую долю расходов на потребление беднейших слоев населения по сравнению с более богатыми. Эти утверждения подтверждают результаты поведенного в рамках данного исследования анализа данных распределительного эффекта от применения ставки НДС в размере 10 % в Российской Федерации.

Для анализа использована методология, аналогичная предлагаемой в исследовании Keen (2013). Отметим, что неточности в результатах анализа могут быть связаны с тем, что не учтены различия в потреблении продуктов, перечисленных в пп. 1 п. 2 ст. 164 НК РФ, между богатыми и бедными слоями населения. Однако данные различия предположительно являются незначительными, учитывая (1) невключение расходов на алкоголь в данные о расходах на продукты питания, (2) наличие в продаже как премиальных, так и дешевых товаров тех видов, которые перечислены в подп. 1 п. 2 ст. 164 НК РФ, (3) общую концепцию перечня в подп. 1 п. 2 ст. 164 НК РФ, в который входят основные товары продовольственной корзины человека, независимо от его социального слоя и уровня доходов.

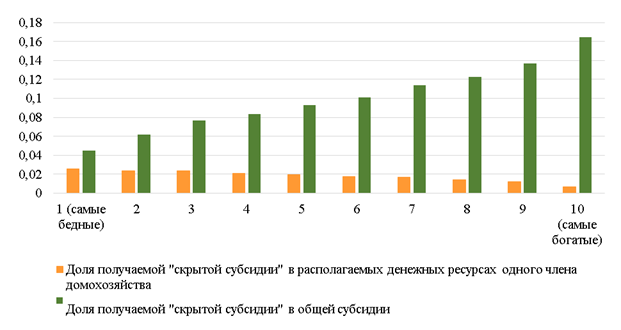

Распределительный эффект ставки НДС в размере 10 % на продукты питания представлен на рисунке 2.

Рисунок 2 – Распределительный эффект ставки НДС в размере 10 % на продукты питания

Источник: составлено авторами на основе данных Федеральной службы государственной статистики за III квартал 2016 г. (доходы, расходы и потребление домашних хозяйств в 2016 г. (по итогам выборочного обследования бюджетов домашних хозяйств).

Результаты проведенного анализа показали, что, наибольшую часть скрытой субсидии в Российской Федерации (64 %) от общей суммы получает более богатая половина налогоплательщиков (шестой-десятый децили) со среднемесячными располагаемыми денежными средствами выше 19 140,5 руб. на одного члена домохозяйства. В то же время на менее богатую половину получателей (первый-пятый децили) со среднемесячными располагаемыми денежными доходами 15 954,1 руб. и ниже приходится лишь 36 % от общей суммы скрытой субсидии. При этом доля субсидии у менее обеспеченной половины населения составляет относительно большую часть их располагаемых денежных средств: от 2,6 % у самых бедных (с располагаемыми ресурсами 5 945 руб. в месяц) и до 2,0 % у лиц из пятого дециля (с располагаемыми ресурсами 15 954,1 рублей в месяц).

Скрытая субсидия в размере разницы между общей ставкой налога в размере 18 % и льготной ставкой (10 %) НДС предоставляет конкурентное преимущество в виде возможности установления более низких цен на свою продукцию для продавцов льготируемых продовольственных товаров. В результате искажаются решения об инвестициях и нарушается оптимальное распределение ресурсов в экономике.

Таким образом результаты проведенного исследования позволяют заключить, что использование налоговой льготы в виде применения пониженной ставки НДС 10 % на продукты питания является неэффективным механизмом для достижения цели социальной поддержки наименее обеспеченных слоев населения. Наряду с этим, этот механизм частично выполняет свою задачу. Как показывает проведенный анализ, 36 % от общей суммы скрытой субсидии используется лицами с располагаемыми ресурсами из нижних 1-5 децилей населения, то есть наиболее бедной половиной населения Российской Федерации. При этом лишь 11 % от общей суммы субсидии получают лица, чьи располагаемые ресурсы меньше либо равны прожиточному минимуму. В это связи целесообразно отменить данную льготу и использовать иные, более адресные, механизмы поддержки наименее обеспеченных слоев населения, например, прямые бюджетные трансферты. При этом, в случае отмены льготы необходимо обеспечить компенсационный механизм для наименее обеспеченных слоев населения. В качестве такого механизма могут выступить прямые бюджетные трансферты наиболее бедным (например, лицам, входящим в первые пять децилей располагаемых доходов) (см. таблицу 1).

Отмена льготы приведет к росту доходов бюджетной системы, значительно превышающему суммы необходимых бюджетных трансфертов на компенсирующие субсидии. Так, сумма бюджетного трансферта, необходимого для компенсации потерь в результате отмены льготы более бедной половине населения по предварительной оценке составит 99,1 млрд руб. Даже если допустить, что издержки, связанные с администрированием данного трансферта, составят существенную величину, такая мера принесет в бюджет значительные дополнительные доходы (более 100 млрд руб.), а также позволит увеличить эффективность расходования бюджетных средств и устранить экономические искажения, имеющиеся в силу наличия льготы. Кроме того, отмена льготы приведет к единоразовому росту инфляции в связи со значительной долей продуктов питания в потребительской корзине в связи с чем необходимо своевременное информирование представителей Центрального Банка Российской Федерации о планах об отмене льготы с тем, чтобы они смогли скорректировать свои тактические действия по инфляционному таргетированию. Единоразовое влияние отмены льготы на инфляцию по нашим подсчетам составит около 1,2% в год ее отмены.

Поэтому, для эффективной отмены данной льготы необходимо реализовать комплекс мероприятий:

1. Проанализировать последствия отмены льготы на изменение цен, спроса и предложения на льготируемую продукцию, а также экономические последствия для соответствующих предприятий пищевой промышленности. Разработать комплекс мер (в том числе финансовых) для нивелирования негативных последствий, связанных с изменением спроса.

2. Провести расширенные социально-экономические исследования структуры потребления малоимущих групп населения с целью точного определения размера компенсации повышения расходов на питание для указанных групп.

3. Разработать практические механизмы компенсации повышения расходов на питание, используя действующие механизмы (повышение социальных пособий и пенсий).

Заключение. Как показал проведенный в данной работе анализ, использование пониженных ставок по НДС на продукты питания не является эффективным инструментом государственных финансов с точки зрения достижения цели поддержки наиболее бедных слоев населения. Более эффективным инструментом являются прямые трансферты наиболее бедным слоям населения на продукты питания, даже с учетом затрат на администрирование. Данный результат совпадает с результатами, опубликованными в работе исследователей по анализу использования пониженных ставок и освобождений в отдельных странах, например, в Индии [4].

Общей рекомендацией при разработке налоговой политики в части НДС является минимизировать нарушение нейтральности по НДС:

1) не использовать освобождение от НДС, особенно, когда освобождается от НДС операция, находящаяся в середине цепи создания стоимости в качестве стимулирующей меры. Эффекты от такого освобождения неоднозначны и трудно просчитываемы. В частности, возникает каскадное двойное экономическое налогообложение, возможность использования схем минимизации. При этом стимулирующий эффект минимален;

2) использовать принцип страны назначения и места нахождения покупателя в качестве основного правила определения места реализации услуг для целей НДС при международной торговле. В противном случае нарушается нейтральность НДС, возникает двойное налогообложение экспорта и необложение импорта и возможность использования схем для уклонения;

3) урегулировать ситуации взаимодействия лиц, являющихся налогоплательщиками НДС, и лиц, не являющихся налогоплательщиками НДС, в отношении права на вычет входящего налога;

4) минимизировать применение пониженных ставок по НДС.

Таблица 1 – Распределительный эффект ставки НДС 10% на продукты питания

|

Показатель

|

Распределение среднедушевых располагаемых ресурсов одного члена домохозяйства по 10 %-м (децильным) равным группам населения*

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

(самые бедные)

|

(самые богатые)

|

|

Денежные расходы на питание, % от располагаемых ресурсов

|

38

|

34

|

34

|

31

|

29

|

26

|

24

|

21

|

17

|

10

|

|

Размер скрытой субсидии от применения ставки НДС 10% на продукты питания, млрд. руб.

|

13,8

|

16,5

|

22,0

|

22,0

|

24,8

|

27,5

|

30,3

|

33,0

|

38,5

|

44,0

|

|

Доля скрытой субсидии в ресурсах представителя данной группы населения, %

|

2,6

|

2,3

|

2,3

|

2,1

|

2

|

1,8

|

1,7

|

1,4

|

1,2

|

0,7

|

|

Доля скрытой субсидии в общем размере субсидии, %

|

5

|

6

|

8

|

8

|

9

|

10

|

11

|

12

|

14

|

16

|

|

Компенсационный трансферт в случае отмены льготной ставки НДС, млрд руб.

|

13,8

|

16,5

|

22,0

|

22,0

|

24,8

|

0

|

0

|

0

|

0

|

0

|

|

Примечание:

* Здесь и далее в группировках по децилям первая и десятая группы означают: первая – с наименьшими располагаемыми ресурсами, десятая – с наибольшими располагаемыми ресурсами. Начиная с 2016 г. формирование децильных групп осуществляется на основе объединенного массива по России в целом. Данные не сопоставимы с более ранними периодами.

|

Источник: рассчитано авторами по данным Федеральной службы государственной статистики за III квартал 2016 г. (доходы, расходы и потребление домашних хозяйств в 2016 г. (по итогам выборочного обследования бюджетов домашних хозяйств).

Библиография

1. Налоговый кодекс Российской Федерации (часть вторая): [федер. закон: принят Гос. Думой 19.07.2000 № 117-ФЗ (ред. от 05.10.2015)]. [Электронный ресурс] // СПС «Консультант плюс»: Законодательство: Версия Проф. – Режим доступа: http://base.consultant.ru/

2. Центр стратегических разработок [Электронный ресурс] – Режим доступа: https://www.csr.ru/

3. О ставке НДС в размере 10% в отношении продовольственных и медицинских товаров, ввозимых и реализуемых в РФ [письмо Минфина России от 04.08.2014 № 03-07-07/38358]. [Электронный ресурс] // СПС «Консультант плюс»: Финансовые и кадровые консультации: Версия Проф. – Режим доступа: http://base.consultant.ru

4. Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013.

5. Федеральная служба государственной статистики [Электронный ресурс] / сайт Росстата России – Режим доступа: http://www.gks.ru/

6. Семенихин В.В. Налог на добавленную стоимость: реализация продовольственных товаров // Налоги. 2014. N 41. С. 13-18.

7. Тяпухин С.В. Правомерность применения ставки НДС 10 % нужно подтвердить // Торговля: бухгалтерский учет и налогообложение. 2016. N 3. С. 69-73.

8. Милоголов Н.С. НДС по операциям международной торговли услугами // Научно-исследовательский финансовый институт. Финансовый журнал. 2013. № 3 (17). С. 117-122.

9. Гурвич Е.Т. Динамика собираемости налогов в России: макроэкономический подход // Научно-исследовательский финансовый институт. Финансовый журнал. 2015. № 4 (26). С. 22-33.

10. Малис Н.И. Налоговая политика на среднесрочный период: оптимизация льгот и стимулирование инвестиций // Научно-исследовательский финансовый институт. Финансовый журнал. 2014. № 3 (21). С. 89-95.

11. Пинская М.Р., Савина О.Н., Савина Е.О. Актуальные вопросы учета налога на добавленную стоимость / Налоги и налогообложение. 2015. № 4 (130). - С. 319-327.

References

1. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya): [feder. zakon: prinyat Gos. Dumoi 19.07.2000 № 117-FZ (red. ot 05.10.2015)]. [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Zakonodatel'stvo: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru/

2. Tsentr strategicheskikh razrabotok [Elektronnyi resurs] – Rezhim dostupa: https://www.csr.ru/

3. O stavke NDS v razmere 10% v otnoshenii prodovol'stvennykh i meditsinskikh tovarov, vvozimykh i realizuemykh v RF [pis'mo Minfina Rossii ot 04.08.2014 № 03-07-07/38358]. [Elektronnyi resurs] // SPS «Konsul'tant plyus»: Finansovye i kadrovye konsul'tatsii: Versiya Prof. – Rezhim dostupa: http://base.consultant.ru

4. Keen M. Targeting, Cascading, and Indirect Tax Design. IMF Working Paper. February 2013.

5. Federal'naya sluzhba gosudarstvennoi statistiki [Elektronnyi resurs] / sait Rosstata Rossii – Rezhim dostupa: http://www.gks.ru/

6. Semenikhin V.V. Nalog na dobavlennuyu stoimost': realizatsiya prodovol'stvennykh tovarov // Nalogi. 2014. N 41. S. 13-18.

7. Tyapukhin S.V. Pravomernost' primeneniya stavki NDS 10 % nuzhno podtverdit' // Torgovlya: bukhgalterskii uchet i nalogooblozhenie. 2016. N 3. S. 69-73.

8. Milogolov N.S. NDS po operatsiyam mezhdunarodnoi torgovli uslugami // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2013. № 3 (17). S. 117-122.

9. Gurvich E.T. Dinamika sobiraemosti nalogov v Rossii: makroekonomicheskii podkhod // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2015. № 4 (26). S. 22-33.

10. Malis N.I. Nalogovaya politika na srednesrochnyi period: optimizatsiya l'got i stimulirovanie investitsii // Nauchno-issledovatel'skii finansovyi institut. Finansovyi zhurnal. 2014. № 3 (21). S. 89-95.

11. Pinskaya M.R., Savina O.N., Savina E.O. Aktual'nye voprosy ucheta naloga na dobavlennuyu stoimost' / Nalogi i nalogooblozhenie. 2015. № 4 (130). - S. 319-327.

|

Рус

Рус