|

Налоги и налогообложение

Правильная ссылка на статью:

Ковалев В.А.

Бюджетно-налоговые инструменты достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации

// Налоги и налогообложение.

2024. № 6.

С. 61-80.

DOI: 10.7256/2454-065X.2024.6.72877 EDN: LSSNNA URL: https://nbpublish.com/library_read_article.php?id=72877

Бюджетно-налоговые инструменты достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации

Ковалев Владислав Алексеевич

ORCID: 0009-0000-2110-6400

студент; кафедра общественных финансов; Финансовый университет при Правительстве РФ

125167, Россия, г. Москва, Ленинградский пр-т, 49/2

Kovalev Vladislav Alekseevich

Student; Chair of Public Finance; Financial University under the Government of the Russian Federation

49/2 Leningradsky Ave., Moscow, 125167, Russia

|

kovalevdocs@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2024.6.72877

EDN: LSSNNA

Дата направления статьи в редакцию:

26-12-2024

Дата публикации:

05-01-2025

Аннотация:

Объектом исследования является пенсионная система Российской Федерации, предметом –реализация Стратегии долгосрочного развития пенсионной системы Российской Федерации до 2030 года («Стратегии»). Цель исследования – предложить бюджетно-налоговые меры по обеспечению достижения целей и реализации задач Стратегии. В статье рассмотрено достижение целевых показателей по коэффициенту замещения и размеру страховой пенсии, оценена степень развития трехуровневой пенсионной системы, её сбалансированности и финансовой устойчивости, объем доходов бюджетов бюджетной системы Российской Федерации от налогообложения пенсий по негосударственному пенсионному обеспечению. Отдельное внимание уделено динамике параметров обложения страховыми взносами, показателям бюджета Социального фонда России и его выпадающим доходам ввиду действия преференций по уплате страховых взносов. В работе выявляются факторы, влияющие на возможность полной реализации задач Стратегии и достижение её верхнеуровневой цели к 2030 году. В работе используется коэффициентный, графический, факторный, сравнительный, вертикальный и горизонтальный анализ показателей пенсионного обеспечения и бюджетов бюджетной системы Российской Федерации, определяющих проблемы реализации Стратегии и пути их решения. Сделан вывод о недостижении в настоящее время целевого значения коэффициента замещения и размера страховой пенсии, как при выходе на пенсию, так и при начале формирования пенсионных прав в 2024 году, неполном соблюдении положений Стратегии в отношении преференций по уплате страховых взносов. Расходы бюджета СФР на выплату страховых пенсий полностью не покрываются страховыми взносами на обязательное пенсионное страхование, однако более быстрый рост предельной базы для обложения страховыми взносами и средней заработной платы, чем размера фиксированной выплаты и стоимости индивидуального пенсионного коэффициента, как и среднесрочные демографические тенденции и продолжение повышения пенсионного возраста, будут способствовать обеспечению финансовой устойчивости и сбалансированности российской пенсионной системы. Определены параметры, влияющие на уровень пенсионного обеспечения в распределительной части ОПС. Автором предложены бюджетно-налоговые меры, направленные на достижение целей Стратегии, и оценены их эффекты на доходы и расходы бюджетов бюджетной системы Российской Федерации.

Ключевые слова:

пенсионная система, пенсионное обеспечение, обязательное пенсионное страхование, коэффициент замещения, страховые взносы, тарифы страховых взносов, налоговые расходы, налоговые льготы, тарифная политика, страховые пенсии

Abstract: The object of the study is the pension system of the Russian Federation, the subject is the implementation of the Strategy for the Long–term Development of the Pension System of the Russian Federation until 2030 ("Strategies"). The purpose of the study is to propose fiscal measures to ensure the achievement of the goals and objectives of the Strategy. The article considers the achievement of targets for the replacement rate and the size of the insurance pension, assesses the degree of development of the three-tier pension system, its balance and financial stability, the amount of budget revenues of the budgetary system of the Russian Federation from the taxation of pensions for non-state pension provision. Special attention is paid to the dynamics of the parameters of insurance premiums, the indicators of the budget of the Social Fund of Russia and its shortfall in income due to the effect of preferences for the payment of insurance premiums. The paper identifies the factors influencing the possibility of fully implementing the objectives of the Strategy and achieving its top-level goals by 2030. The work uses coefficient, graphical, factorial, comparative, vertical and horizontal analysis of pension provision indicators and budgets of the budgetary system of the Russian Federation, which determine the problems of Strategy implementation and ways to solve them. It is concluded that the target value of the replacement coefficient and the amount of the insurance pension are currently not being reached, both at retirement and at the beginning of the formation of pension rights in 2024, and the provisions of the Strategy regarding preferences for insurance premiums are not fully respected. The expenses of the SFR budget for the payment of insurance pensions are not fully covered by insurance premiums for compulsory pension insurance, however, a faster increase in the marginal base for insurance premiums and average wages than the fixed payment amount and the cost of the individual pension coefficient, as well as medium-term demographic trends and continued increase in the retirement age, will contribute to ensuring financial stability and balance the Russian pension system. The parameters affecting the level of pension provision in the distributive part of the OPS have been determined. The author proposes fiscal measures aimed at achieving the objectives of the Strategy, and evaluates their effects on revenues and expenditures of the budgets of the budgetary system of the Russian Federation.

Keywords: pension system, pension provision, mandatory pension insurance, replacement rate, insurance contributions, insurance contribution rates, tax expenses, tax benefits, rate policy, insurance pensions

Введение

Актуальность исследования обусловлена необходимостью достижения целей и выполнения задач Стратегии долгосрочного развития пенсионной системы Российской Федерации до 2030 года, которая, после её утверждения в 2012 году (Распоряжение Правительства Российской Федерации от 25.12.2012 № 2524-р), и в настоящее время определяет основные направления и ориентиры развития отечественной пенсионной системы. В соответствие с ней, в России в условиях долгосрочной финансовой устойчивости и сбалансированности пенсионной системы необходимо обеспечить коэффициент замещения (далее – КЗ) до 40% утраченного заработка при нормативном страховом стаже и средней заработной плате (далее – СЗП), средний размер страховой пенсии по старости не менее 2,5-3 прожиточных минимумов пенсионера (далее – ПМП) и развитие трехуровневой пенсионной системы с приемлемым уровнем пенсий для среднего класса в результате их участия в негосударственном пенсионном обеспечении (далее – НПО). Научный интерес представляет оценка степени выполнения поставленных в Стратегии задач и определение факторов, которые будут оказывать влияние на её до 2030 года, с целью разработки мер по обеспечению её полной реализации. Несмотря на то, что в Стратегии не определены индикаторы финансовой устойчивости и сбалансированности пенсионной системы, а также развития частных пенсионных планов, нами они оценены по соотношению расходов бюджета Социального фонда России (далее – СФР) на выплату страховых пенсий и доходов бюджета СФР в виде страховых взносов по обязательному пенсионному страхованию (далее – ОПС), динамике основных показателей ОПС.

Оценка достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации

В течение 11 лет реализации Стратегии степень достижения её результатов неоднократно анализировались в научной литературе на различные даты авторами: Балынин И. В. [1], Виноградов Н. В. [2], Дорофеев М. Л. [3], Козлов П. А. [4], Кравченко Е. В., Суховеева А. А. [5], Седова М. Л. [6]. Чаще всего объектами исследований являлись следующие показатели Стратегии: отношение среднего размера страховой пенсии к ПМП, коэффициент замещения страховой пенсии утраченного заработка, развитие трёхуровневой пенсионной системы. Её накопительный компонент, и финансовая устойчивость. Изменения, вносимые в пенсионное обеспечение в ходе реализации Стратегии, были рассмотрены в докладе Высшей школы экономики [7].

Рассматривая показатели, обусловленные размером страховой пенсии, отметим условия анализа: (1) не следует учитывать размер страховой пенсии с учётом федеральной или региональной социальной доплаты, так как она не отражает эффективность пенсионной системы и искажает полученный результат [8], (2) для их расчёта возможно использовать фактический размер страховой пенсии по статистическим данным, например, в текущем финансовом году, или оценить объем пенсионных прав и размер страховой пенсии при условии начала формирования пенсионных прав условного застрахованного лица на дату исследования с учетом всех изменений параметров ОПС и законодательства и неизменности остальных факторов («какой размер страховой пенсии будет при выходе на пенсию, если начать формировать её на общих условиях сегодня»).

Результаты наших расчетов (таблица – 1) подтверждают выводы исследователей о недостижении целевого значения отношения среднего размера страховой пенсии по старости к ПМП в периоде 2016-2023 гг., в 2024 году с учетом прогнозируемого среднего размера страховой пенсии по старости, отношение ожидается в 1,75, максимальное значение в 1,76 было достигнуто в 2023 году. В плановом периоде 2025-2026 годов, по расчётам по данным Счетной палаты Российской Федерации, значение будет ежегодно снижаться, в том числе из-за роста более высокими темпами ПМП, чем размера средней страховой пенсии (таблица – 2).

Таблица 1 – Отношение среднего размера страховой пенсии по старости к ПМП за 2016-2024 года

|

Год

|

2016

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

|

|

ПМП, руб. (1)

|

8803

|

8540

|

8726

|

8846

|

9311

|

10022

|

11426

|

12363

|

13290

|

|

Средний размер страховой пенсии по старости

неработающим пенсионерам на 01 число года, руб. (2)

|

12 830,40

|

13 172,50

|

14 151,60

|

14 986,30

|

15 878,40

|

16 790,00

|

18 084,80

|

21 813,47

|

23 307,77

|

|

Отношение (2) к (1)

|

1,46

|

1,54

|

1,62

|

1,69

|

1,71

|

1,68

|

1,58

|

1,76

|

1,75

|

Источник: составлено автором по данным Росстата [9] и Счетной палаты Российской Федерации [10]. Примечание: ПМП за 2022 год и средний размер страховой пенсии за 2023 году указаны среднегодовые.

Брутто-КЗ, который мы используем для оценки требуемого Стратегией КЗ с учетом среднегодовой начисленной заработной платы по Российской Федерации, также не достигает целевого значения, находясь в диапазоне от 0,28 до 0,35 (рисунок – 1), в период 2024-2025 годов прогнозируется его ежегодное уменьшение в среднем на 2,06% по сравнению с прошлым годом.

Таблица 2 – Отношение среднего размера страховой пенсии по старости к ПМП в 2025-2026 года

|

Показатель

|

2025

|

Темп прироста по отношению к 2024 году, %

|

2026

|

Темп прироста по отношению к 2025 году, %

|

|

ПМП, руб. (1)

|

14 554,00

|

+9,51

|

16 056,00

|

+10,32

|

|

Среднегодовой размер страховой пенсии по старости неработающим пенсионерам, руб. (2)

|

24 330,59

|

+4,39

|

25 590,43

|

+5,18

|

|

Отношение (2) к (1)

|

1,67

|

-4,68

|

1,59

|

-4,66

|

Источник: составлено автором по данным Счетной палаты Российской Федерации [10].

Кроме того, Балынин И.В. провел оценку достижения показателей Стратегии не по размерам назначенной (начисленной) страховой пенсии, а смоделировав объем пенсионных прав: в 2021-2023 годах при стаже в 30 лет и размерам страховой пенсии по старости в 23,83, 23,5 и 22,6 тыс. рублей соответственно [1], отношение её размера к ПМП составило, по нашим расчетам c использованием более актуальных данных по ПМП в 2022 и 2023 годах, 2,38 и 2,06 и 1,83 в 2021-2023 годах соответственно, что не соответствует задачам Стратегии. С вышеуказанным объемом пенсионных прав, КЗ, по нашим расчетам, составил 0,42, 0,36 и 0,31 в 2021-2023 годах. Несмотря на потенциальное достижение требуемого КЗ в 2022 году, увеличение средней начисленной заработной платы с темпом прироста в 2023 году к 2021 году в 28,24% обусловило падение КЗ в условиях отсутствия такого же быстрого роста страховой пенсии (т.е. увеличения стоимости индивидуального пенсионного коэффициента (далее – ИПК) или скорость формирования необходимого объема пенсионных прав для КЗ в 0,4).

Рисунок 1 – Динамика брутто-КЗ

Источник: рассчитано автором по данным Росстата [9] и Счетной палаты Российской Федерации [10].

Формулировка целевых показателей, основанных на размере страховых пенсий, не позволяет точно определить категории застрахованных лиц, чей уровень пенсионного обеспечения должен достигнуть указанного в Стратегии. В число застрахованных в ОПС лиц также относятся и самозанятые граждане, так и индивидуальные предприниматели (далее – ИП). Стратегия была принята раньше, чем самозанятые граждане и ИП были разграничены (Федеральный закон от 26.07.2017 № 199-ФЗ «О внесении изменений в статьи 2 и 23 части первой Гражданского кодекса Российской Федерации») и был введён специальный налоговый режим для самозанятых граждан «Налог на профессиональный налог»: в ней понятия самозанятых и ИП эквивалентны.

Одной из мерой по совершенствованию тарифной политики является изменение льгот по уплате страховых взносов (далее – СВ): предлагается, что по окончанию действия преференций, дальнейшие меры поддержки не будут затрагивать систему ОПС. Согласно перечню налоговых расходов на федеральном уровне, на 13 ноября 2023 года действуют 14 льгот (против 11 по состоянию на 23 сентября 2019 года [11]) по уплате СВ на ОПС, 13 из них носят стимулирующую функцию, 10 из них предоставляются в рамках реализации государственных программ [12]. Согласно информации базы данных о налоговой льготах и преференциях Министерства финансов Российской Федерации, количество освобождений от уплат СВ и их пониженных тарифов по состоянию на 20 декабря 2018 года достигало 34, со сроком их действия от 6 до 14 лет (16 льгот с неограниченным сроком действия) и прекращением действия в 2019-2028 годах [13]. Выборочное сопоставление льгот со сроками окончания их действия в 2019-2024 годах с положениями Налогового кодекса Российской Федерации показало, что положение Стратегии не полностью реализуются, так как, например, налоговые льготы для IT-компании были продлены после предусмотренного периода их действия (до 1 января 2024 года). При этом прогнозируется снижении доли межбюджетных трансфертов (далее – МБТ) из федерального бюджета на компенсацию выпадающих расходов бюджета СФР в общем объеме его доходов в составе СВ на ОПС в части формирования прав на страховую пенсию до 2,35% в 2026 году (рисунок – 2), что не согласовывается с расчетом выпадающих доходов бюджета СФР на плановый период 2024-2025 годов (таблица – 3). Расчет выпадающих доходов бюджета СФР не представлен в сопроводительных материалах к законопроекту о его бюджете на 2024 очередной год и плановый период 2025-2026 годов [14].

Рисунок 2 – Динамика объема МБТ из федерального бюджета на компенсацию выпадающих доходов бюджета СФР

Источник: рассчитано автором. Межбюджетные трансферты из федерального бюджета за 2014-2022 гг. отражены по данным Федерального Казначейства об исполнении федерального бюджета [15], за 2023 – по Федеральному закону от 5 декабря 2022 № 466-ФЗ «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов», за 2024 год – по Федеральному закону от 27 ноября 2023 № 540-ФЗ «О федеральном бюджете на 2024 год и на плановый период 2025 и 2026 годов». Объем поступивших СВ на ОПС в части страховой пенсии за 2014-2022 года получен по отчетам об исполнении бюджета Пенсионного фонда России (далее – ПФР), за 2023-2026 года – по пояснительной записке к проекту бюджета СФР в 2023 [16] и 2024 году [14].

В период 2023-2025 годов планировалось, что выпадающие доходы бюджета СФР от пониженных тарифов СВ для российских IT-компаний и для организаций и ИП, являющихся субъектами малого и среднего предпринимательства (далее – МСП), в части выплат в пользу физического лица, определяемой как превышение над величиной минимального размера оплаты труда, составят в совокупности более 80% всех выпадающих расходов или 632,99 млрд рублей в 2025 году.

Таблица 3 – Выпадающие доходы бюджета СФР в 2023 году и плановом периоде 2024-2025 годов

|

Категории плательщиков СВ

|

Тариф СВ, %

|

ВД бюджета СФР

|

|

2023 год, млрд руб.

|

от всех ВД, %

|

2024 год, млрд руб.

|

от всех ВД, %

|

2025 год, млрд руб.

|

от всех ВД, %

|

|

IT-компании

|

5,5328

|

125,71

|

21,15

|

136,03

|

21,15

|

146,14

|

22,72

|

|

Плательщики, производящие выплаты и иные вознаграждения членам экипажей судов

|

0,00

|

8,26

|

1,39

|

8,94

|

1,39

|

9,60

|

1,49

|

|

Некоммерческие организации

|

5,5328

|

8,96

|

1,51

|

9,70

|

1,51

|

0,00

|

0,00

|

|

Благотворительные организации

|

5,5328

|

1,27

|

0,21

|

1,38

|

0,21

|

0,00

|

0,00

|

|

Участники инновационного «Сколково»

|

10,92

|

6,01

|

1,01

|

6,50

|

1,01

|

6,99

|

1,09

|

|

Участники свободной экономической зоны в Республике Крым

|

5,5328

|

9,65

|

1,62

|

10,44

|

1,62

|

11,22

|

1,74

|

|

Резиденты территорий опережающего развития

|

5,5328

|

10,74

|

1,81

|

11,63

|

1,81

|

12,49

|

1,94

|

|

Резиденты свободного порта Владивосток

|

5,5328

|

2,89

|

0,49

|

3,12

|

0,49

|

3,36

|

0,52

|

|

Резиденты Особой экономической зоны в Калининградской области

|

5,5328

|

0,67

|

0,11

|

0,73

|

0,11

|

0,78

|

0,12

|

|

Организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции

|

5,5328

|

0,36

|

0,06

|

0,39

|

0,06

|

0,42

|

0,06

|

|

Субъекты малого или среднего предпринимательства в отношении части выплат в пользу физического лица,

определяемой как превышение над величиной минимального размера оплаты труда

|

10,92

|

418,79

|

70,44

|

453,17

|

70,44

|

486,85

|

75,68

|

|

Субъекты МСП, основным видом экономической деятельности которых является деятельность

по предоставлению продуктов питания и напитков,и среднесписочная численность работников которых превышает 250 человек

|

10,92

|

0,14

|

0,02

|

0,15

|

0,02

|

0,16

|

0,02

|

|

Плательщики СВ, зарегистрированные на территории Курильских островов

|

5,5328

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Организации, осуществляющие деятельность в сфере радиоэлектронной промышленности

|

5,5328

|

0,35

|

0,06

|

0,38

|

0,06

|

0,40

|

0,06

|

|

Плательщики СВ, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях

|

5,5328

|

0,70

|

0,12

|

0,76

|

0,12

|

0,81

|

0,13

|

|

Плательщики СВ, применяющие АУСН

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Всего выпадающих доходов

|

594,49

|

100

|

643,30

|

100,00

|

679,21

|

100,00

|

Источник: составлено по авторским расчётам на основе данных пояснительной записки к проекту Федерального закона «О бюджете Фонда пенсионного и социального страхования Российской Федерации на 2023 год и на плановый период 2024 и 2025 годов» [16]. Примечания: ВД – выпадающие доходы.

Оценка обеспечения сбалансированности и текущей финансовой устойчивости пенсионной системы тесно связана с оценкой возможности достижения целей Стратегии в 2030 году при отсутствии изменений параметров пенсионного обеспечения и при прочих равных. Согласимся с Седовой М.Л., утверждающей, что само по себе наличие трансферта пенсионным фондам из бюджета центрального правительство не является главным критерием устойчивости пенсионной системы [17] и Балыниным И.В., пишущем о том, что ключевым элементом в анализе сбалансированности и устойчивости пенсионной системы является система ОПС [8].

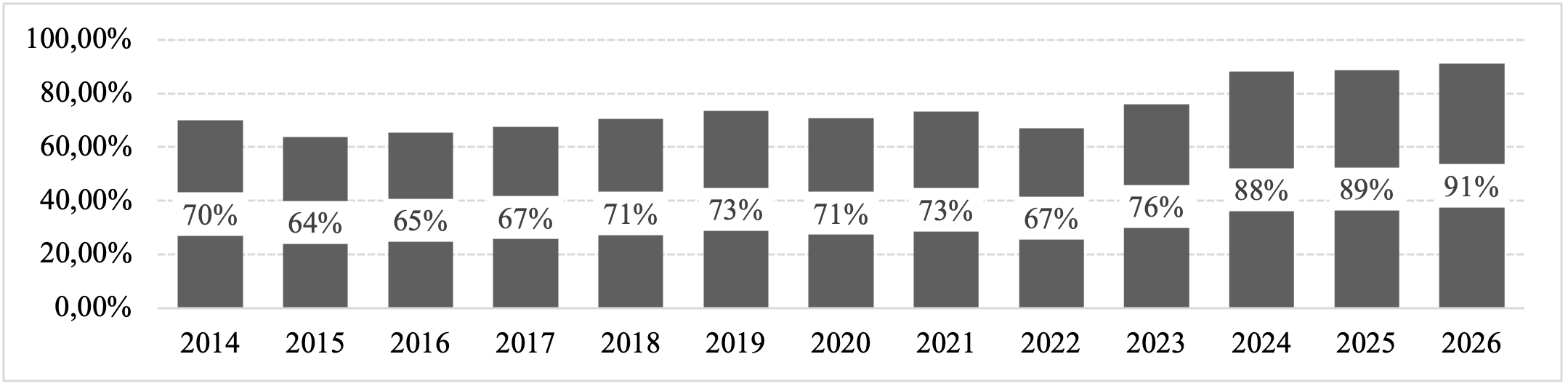

Полностью расходы бюджета СФР на выплату страховых пенсий (за исключением расходов по доставке) ни разу за период 2014-2026 годов не покрывались доходами бюджета от поступлений СВ на ОПС (рисунок – 3), при этом уровень покрытия увеличился с 69,97% в 2014 году до 91,19%, планируемого в 2026 году (рисунок – 4), что характеризует высокую, но исключительно текущую сбалансированность.

Рисунок 3 – Динамика МБТ из федерального бюджета, СВ на ОПС и расходов на выплату страховой пенсии

Источник: разработано автором. Данные до 2021 года получены по отчетам Федерального Казначейства об исполнении федерального бюджета и бюджета ПФР/СФР [15], за 2023-2026 года – по данным федеральных законов о федеральном бюджете и бюджете СФР на соответствующие очередной год и плановый период.

В среднем за анализируемой период объем доходов от СВ на ОПС показывал рост больший (9,16%), чем объем расходов на выплату страховой пенсии (6,64%). При этом с 2024 года планируется отсутствие МБТ из федерального бюджета на ОПС (не включая МБТ на валоризацию и возмещение доходов), а в плановом периоде 2025-2026 годов ожидается профицит бюджета СФР в части ОПС, не связанной с пенсионными накоплениями. Однако для покрытия расходов на выплату страховой пенсии исключительно поступившими страховыми взносами в 2024-2026 годах требуется 1189,66, 1176,96 и 955,25 млрд руб. соответственно, а для исключения необходимости в МБТ из федерального бюджета (за исключением компенсации выпадающих расходов) – более 930 млрд руб. в 2024-2026 годах ежегодно.

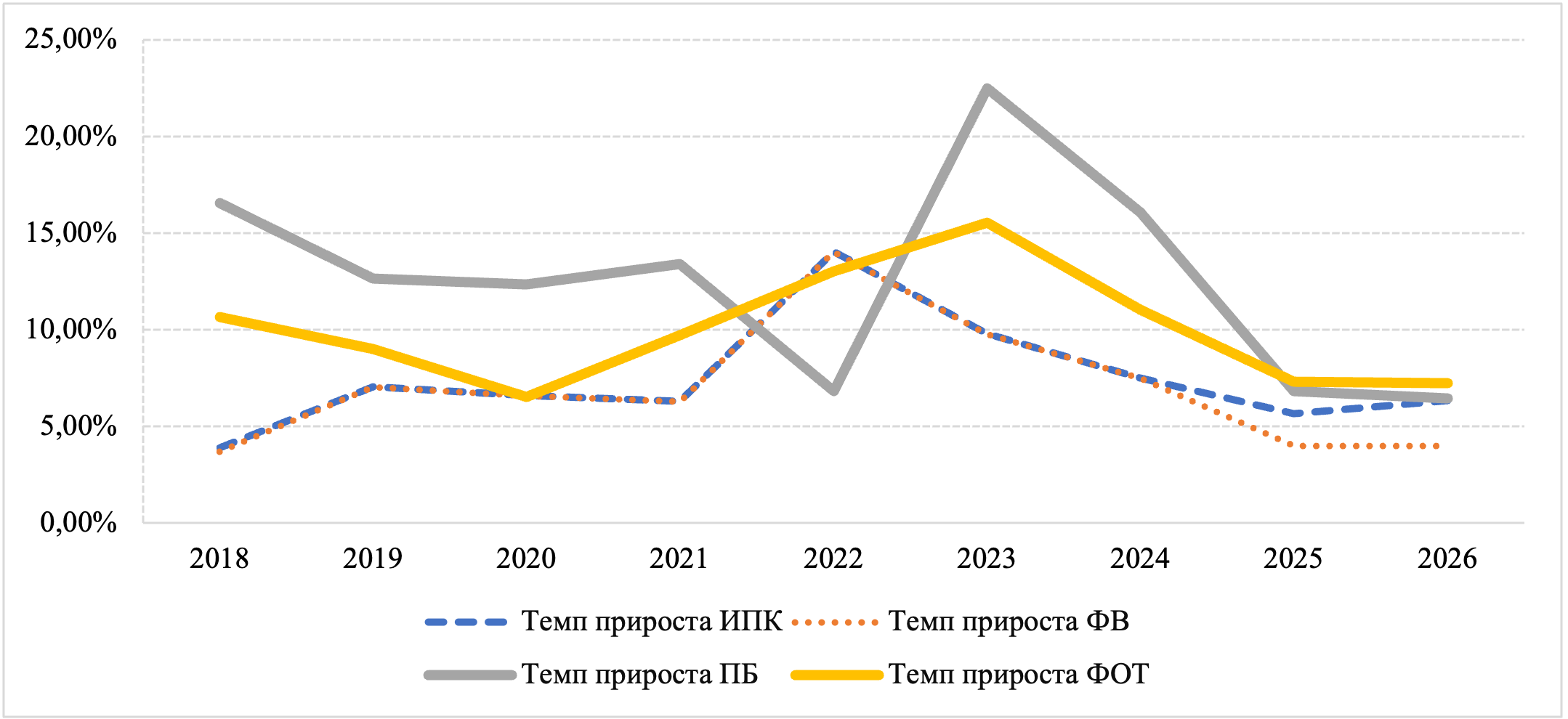

Такая динамика объясняется замедлением роста численности пенсионеров, получающих страховую пенсию по старости (причины: повышение пенсионного возраста, требуемого количество лет страхового стажа, высокая смертность среди пожилого населения в 2020 году) и ростом фонда оплаты труда в Российской Федерации (далее – ФОТ), размера СЗП, предельной базы для обложения СВ на ОПС (с 2023 года – единой предельной базы) по тарифу 22% выше, чем рост стоимости ИПК и размера фиксированной выплаты к страховой пенсии по старости (рисунок – 5), а значит более высоким ростом доходов бюджета СФР по сравнению с пенсионными правами, формирующихся у застрахованных лиц. Так, в период 2018-2026 годов предельная база растет быстрее на 2,62 процентных пункта по сравнению с ростом фиксированной выплаты, на 5,16 – стоимости ИПК и на 13,43 – количества пенсионеров, ФОТ растет быстрее на 3,01, 2,55 и 10,82 процентных пункта соответственно.

Рисунок 4 – Степень покрытия расходов бюджета СФР на выплату страховых пенсий страховыми взносами на ОПС

Источник: разработано автором. Данные до 2021 года получены по отчетам Федерального Казначейства об исполнении федерального бюджета и бюджета ПФР/СФР [15], за 2023-2026 года – по данным федеральных законов о федеральном бюджете и бюджете СФР на соответствующие очередной год и плановый период.

Так, количество пенсионеров, получающих страховую пенсию по старости, в 2023 году увеличилось всего на 0,93% к 2014 году. С учетом прогнозных данных по 2025-2026 годам за период 2015-2026 годах стоимость ИПК увеличивается в среднем на 6,98%, размер фиксированной выплаты (ФВ) – на 6,58%, когда как ФОТ за 2018-2026 года увеличивается в среднем на 10%, предельная база для обложения СВ (ПБ) – на 12,34%, CЗП – 11,34%.

Рисунок 5 – Динамика увеличения параметров пенсионного обеспечения и фонда оплаты труда

Источник: построено автором по данным Единой межведомственной информационно – статистической системы [18]. Размер ФОТ в 2023-2026 годах приведен по данным Счетной палаты Российской Федерации [10].

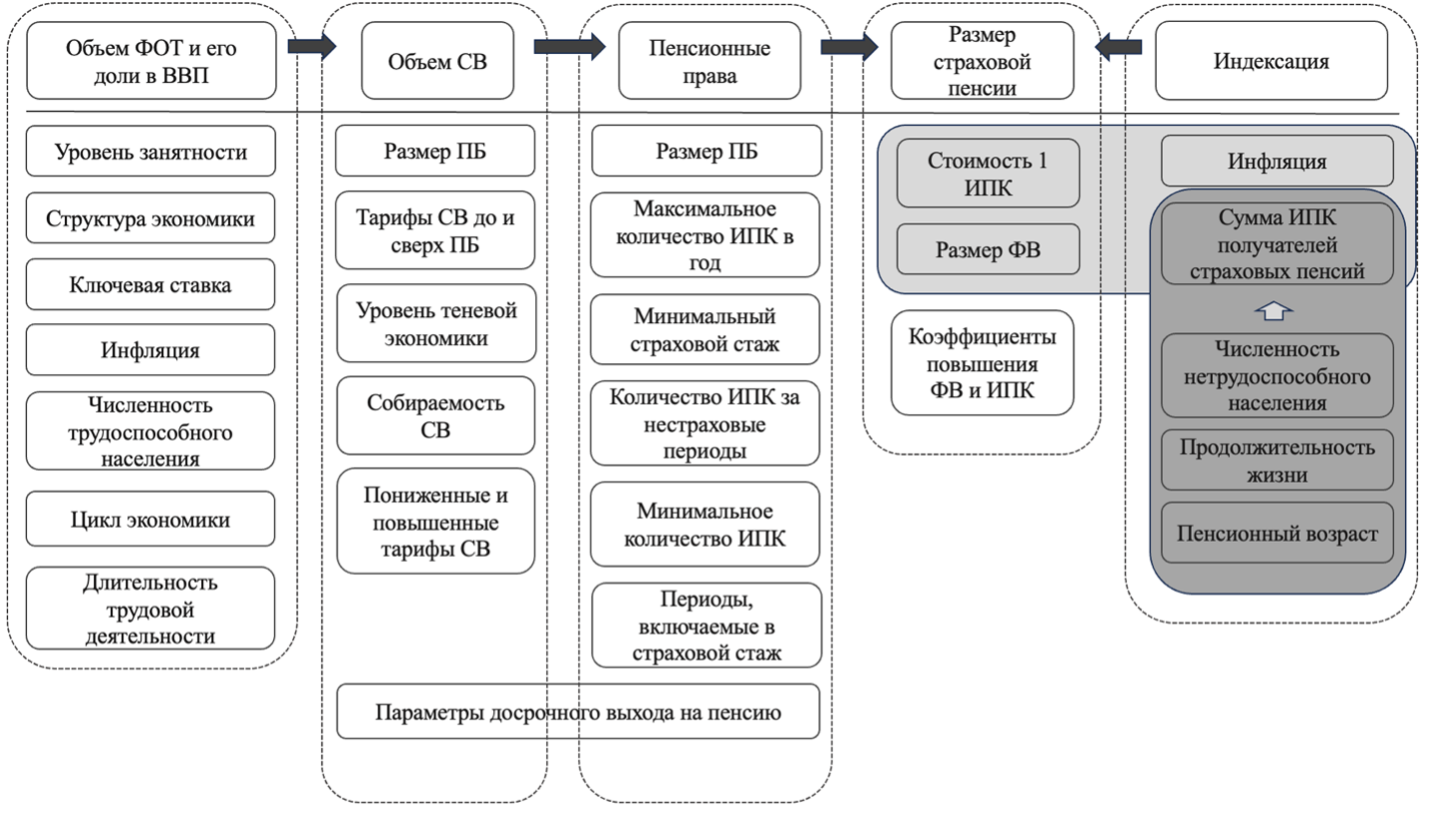

На достижение целей Стратегии к 2030 году будет оказывать влияние продолжительность предстоящей жизни в нетрудоспособном возрасте (рисунок – 6). По оценке Росстата, в 2022 году к 2013 году она увеличилась на 6,23% (почти один год) до 16,71 лет и на 2,84% до 26,08 лет мужчин и женщин соответственно [19]). По оценке ООН, продолжительность предстоящей жизни мужчин и женщин старше 65 лет составит в России в 2030 году 14,5 и 18,8 лет соответственно [20].

Кроме этого, анализ, проведённый автором, показал, что коэффициент демографической нагрузки (без учета населения в возрасте младше трудоспособного), уменьшится с 429,61 в 2023 году до, по оценке Росстата, 337-380 в 2030 году (при этом увеличится в 2046 году до 461-514) [21]. До 2028 года продолжится повышение пенсионного возраста, а до 2025 года – повышение минимального количества ИПК для получения права на страховую пенсию.

Рисунок 6 – Параметры, влияющие на уровень пенсионного обеспечения в распределительной части ОПС

Источник: разработано автором. Примечание: ПБ – предельная база для обложения СВ, ФВ – фиксированная выплата к страховой пенсии.

С учётом объявленной Президентом Российской Федерации задачи о переходе в ближайшее десятилетие к «экономике высоких зарплат» [22], достижение целей Стратегии по необходимому коэффициенту замещения и отношению размера страховой пенсии к ПМП выглядят реалистичными. Отметим, что еще только предстоит оценить влияние распределения налогового бремени в сторону граждан с высокими доходами, задачу которого поставил Президент Российской Федерации перед Правительством Российской Федерации в своём последнем Послании Федеральному Собранию Российской Федерации 29.02.2024, на теневую занятность и занижение дохода, используемого для начисления страховых взносов, являющимися важными факторами сбалансированности пенсионной системы и достигаемого уровня пенсионного обеспечения [23].

Предложения по использованию бюджетно-налоговых инструментов достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации

В целях обеспечения достижения целей Стратегии к 2030 году, нам необходимо разработать рекомендации по гарантированию социально приемлемых размеров пенсионных выплат и обеспечению сбалансированности и долгосрочной финансовой устойчивости пенсионной системы

Согласимся с необходимостью соблюдения гендерного равенства в установлении пенсионного возраста, целесообразность которого описывалась в научной литературе [24]. Исключение половой дискриминации целесообразно осуществить одновременно с решением проблемы незначительного уровня пенсионных прав, формируемых за социально значимые периоды в части отпуска по уходу за ребенком до полутора лет. Текущий порядок предполагает формирование 1,8 ИПК в год при уходе за первым ребенком, 3,6 – за вторым, и 5,6 – за третьим и четвертым, или, в денежном эквиваленте, 239,49, 478,98 и 745,08 рублей соответственно. С учетом, что более половины женщин не допускают, что при рождении ребенка отпуск по уходу за ним возьмет муж [25], явно возникает проблема потери одним полом пенсионных прав. Учитывая повестку необходимости повышения рождаемости и стимулирования деторождения, целесообразно с 2025 года обеспечить формирование пенсионных прав за уход за пятым и последующими детьми, а также установить порядок формирования пенсионных прав за социально значимый период пропорционально среднему заработку, рассчитанного за два предшествующих календарных года, который непосредственно используется для расчета размера пособия по уходу за ребенком, или пропорционально длительности отпуска исходя из максимального количества 10 ИПК в год. С учетом численности получателей такого пособия в 2022 году в 1,7 млн семей, объем дополнительных пенсионных прав в денежном выражении составит ~2,26 млрд руб. – такой объем выпадающих доходов бюджета СФР будет полностью нивелирован за счет устранения гендерной дискриминации в установлении пенсионного возраста. По данным Росстата, на 1 января 2022 года численность женщин в возрасте 60-64 лет составляла 6,01 млн чел. На 1 января 2023 г. число женщин на 1000 мужчин увеличивается в каждой возрастной группе, начиная с 20 лет, и группе 60-64 лет достигает 1347 женщин на 1000 мужчин [26]. По оценке автора, экономия средств бюджета СФР от повышения пенсионного возраста для женщин превышает 1,6 трлн руб. ежегодно при единовременном повышении или от 314,32 млрд руб. до 359,83 млрд руб. в год при ежегодном повышении пенсионного возраста на 1 год (таблица – 4).

Таблица 4 – Эффекты от реализации авторских предложений по совершенствованию распределительного компонента пенсионной системы

|

Проблемы реализации Стратегии

|

Авторские предложения

|

Эффекты от авторских предложений

|

|

– преференции по уплате СВ продлеваются после истечения срока их действия;

– сохраняется потребность в МБТ из ФБ бюджету СФР на валоризацию расчетного пенсионного капитала, возмещение расходов по выплате страховых пенсий в связи с зачетом в страховой стаж нестраховых периодов;

– расходы бюджета СФР на выплату страховых пенсий только на 91% покрываются доходами бюджета от поступления СВ.

|

– ограничить введение новых преференций по уплате СВ и расширение текущих, затрагивающих систему ОПС, только если это не осуществляется в целях стимулирования граждан к участию в НПО и формированию долгосрочных накоплений граждан;

– предусмотреть возможность повышения требований к страховому стажу и введения прогрессивных тарифов СВ.

|

– рост объёмов поступлений СВ в бюджет СФР от 600 млрд руб. в год;

– нивелирование потребности в МБТ из ФБ бюджету СФР;

– предупреждение роста выпадающих доходов бюджета СФР вследствие установления преференций по уплате СВ.

|

|

разный пенсионный возраст для женщин и мужчин.

|

установить одинаковый пенсионный возраст для женщин и мужчин.

|

– обеспечение соблюдения положений Конституции Российской Федерации;

– стимулирование женщин к более продолжительной трудовой деятельности и увеличению объёма пенсионных прав;

– экономия средств бюджета СФР в 1,60 трлн руб. ежегодно при единовременном повышении или от 314,32 до 359,83 млрд руб. в год при ежегодном повышении пенсионного возраста на 1 год.

|

|

незначительный уровень пенсионных прав, формируемых за социально значимые периоды.

|

– обеспечить формирование пенсионных прав за уход за пятым и последующими детьми;

– установить порядок формирования пенсионных прав за социально значимый период пропорционально среднему заработку или длительности отпуска исходя из максимального количества 10 ИПК в год.

|

– повышение социальной защищенности родителей при уходе за детьми;

– формирование дополнительных пенсионных прав за уход за детьми в денежном выражении в ~2,26 млрд руб.

|

|

отсутствие механизма освобождения работодателей, имеющих рабочие места с особыми условиями работы, от СВ по дополнительным тарифам в случае организации системы добровольного пенсионного страхования и НПО.

|

применение в отношение таких работодателей инструмента вменённого НПО, обязывающего страхователей осуществлять пенсионные взносы в пользу таких сотрудников по установленным ставкам на период их работы.

|

– обеспечение назначения негосударственной пенсии раньше общеустановленного срока (на 5 лет);

– сохранение преференции работников по досрочному пенсионному обеспечению;

– обеспечение формирования прав на пенсию по НПО в дополнение к страховой;

– возможность в долгосрочном периоде полностью исключить досрочное пенсионное обеспечение в распределительной системе;

– создание стимулов для внесения работниками добровольных дополнительных взносов по НПО в свою пользу.

|

Источник: разработано автором.

В Стратегии, в рамках направления реформирования института досрочных пенсий, предполагалось предоставить возможность работодателям, имеющим рабочие места с особыми условиями работы, организовывать систему добровольного пенсионного страхования и НПО, реализация которой освобождала бы работодателей от уплаты СВ по дополнительным тарифам, которые являлись источником финансирования досрочного выхода на пенсию работниками, занятыми на производствах с особыми условиями труда. В настоящее время такой механизм не создан: дополнительный тариф страховых взносов устанавливается в размере от 0% до 9% в зависимости от вида работы и класса условий труда без возможности компенсации освобождения от обязанности уплачивать по нему созданием корпоративной системы социальных гарантий. Авторское предложение заключается в применении по отношению к работодателям (страхователям), трудоустраивающих на рабочие места с особыми условия труда новых работников, в чью пользу уплачиваются СВ по дополнительным тарифам, инструмента вменённого НПО (начиная с календарного года N или года рождения работника Y). Такой инструмент, по мнению автора, должен обязывать страхователей осуществлять пенсионные взносы в пользу таких сотрудников по установленным ставкам на период их работы. При этом предполагается, что для новых работников не будет действовать норма о досрочном назначении страховых пенсий, НПО работников не будет предусматривать возможность получения единовременной выплаты или выплату пенсии меньше определенного срока, например, 10 лет. В свою очередь, дополнительные тарифы СВ в авторском предложении будут заменены взносами по НПО. Такой подход позволит: (1) обеспечить назначение негосударственной пенсии раньше общеустановленного срока (на 5 лет) и сохранить преференции работников по досрочному пенсионному обеспечению; (2) обеспечить формирование прав на пенсию по НПО в дополнение к страховой, а значит повысить уровень пенсионного обеспечения в условиях снижения возможности ОПС обеспечивать больший коэффициент замещения; (3) в долгосрочном периоде полностью исключить досрочное пенсионное обеспечение в распределительной системе, что повысит её финансовую устойчивость; (4) создать стимулы для внесения вышеуказанными работниками добровольных дополнительных взносов по НПО в свою пользу и развития систем корпоративного пенсионного обеспечения; (5) внести вклад в преодоление недоверия граждан к негосударственным пенсионным фондам (далее – НПФ). С учетом результатов использования такого инструмента в странах ОЭСР, свидетельствующих о действующем расширении охвата частными пенсионными схемами [27] [28], использование вменённого НПО автор предлагает расширить, например, заменяя им пониженные в рамках предоставления налоговых льгот тарифы СВ по окончании действия соответствующих преференций. С одной стороны, это позволит сохранить стимулирующую функцию налоговых расходов бюджетов бюджетной системы Российской Федерации путём установления более низких тарифов пенсионных взносов в рамках вменённого НПО по сравнению со стандартными по ОПС, с другой стороны – заменить источник финансового обеспечения выплаты гражданам на пенсионные взносы вкладчика (таблица – 5).

Таблица 5 – Эффекты от реализации авторских предложений по развитию трёхуровневой пенсионной системы

|

Проблемы реализации Стратегии

|

Авторские предложения

|

Эффекты от авторских предложений

|

|

– низкий охват населения НПО;

– высокое недоверие к НПФ;

– небольшой размер пенсионных взносов в абсолютном значении и в доле от заработной платы;

– незначительное или отрицательное изменения количества участников НПО;

– неразвитость корпоративных систем пенсионного обеспечения.

|

– исключение из налогооблагаемой базы по НДФЛ выплаты негосударственной пенсии, права на которую сформированы за счет третьих лиц;

– повышение доли пенсионных взносов работодателей в пользу работников в расходах, учитывающихся при расчете налога на прибыль организаций;

– применение квазидобровольных негосударственных пенсионных планов.

|

– повышение вовлеченности работодателей в корпоративное пенсионное обеспечение;

– увеличение охвата населения накопительными негосударственными пенсионными схемами;

– обеспечение привлечения дополнительных длинных денег в экономику: до 1,7 трлн руб. к 2030 году (Распоряжение Правительства Российской Федерации от 29.12.2022 № 4355-р «Об утверждении Стратегии развития финансового рынка Российской Федерации до 2030 года»);

– повышение уровня пенсионного обеспечения граждан и финансовой устойчивости пенсионной системы.

|

Источник: составлено автором.

С целью дальнейшего стимулирования работодателей к участию в частных накопительных пенсионных планах целесообразно повысить долю суммы работодателей взносов по НПО в пользу работника, учитываемой, вместе с добровольными взносами на формирование пенсионных накоплений, долгосрочного страхования жизни работников и добровольного пенсионного страхования, как расходы на оплату труда при исчислении налоговой базы по налогу на прибыль организаций, с 12% до более высокого значения в случае взносов в пользу работников, чья заработная плата не превышает 2 СЗП по Российской Федерации.

В условиях незначительности размера пенсии по НПО: по итогам 2022 года по индивидуальному НПО – 5,4 тыс. руб. в месяц (35,3% МРОТ с 1 июля 2022 года), по корпоративному – 4,1 тыс. руб. в месяц [29] (26,8% МРОТ), и количества участников НПО, в том числе находящихся на стадии выплат (1,48 млн человек по Российской Федерации по итогам III квартала 2023 года [30]), целесообразно рассмотреть возможность исключения из налогооблагаемой базы по НДФЛ той суммы негосударственной пенсии, которая сформирована за счет взносов работодателей и лиц, не относящихся к близким родственникам. Наша аргументация заключается в следующем: (1) налогообложение пенсий, права на которые сформированы за счет работодателя, затрудняет развитие корпоративного НПО и участия работодателей в нем, (2) сбор экспертных мнений, проведенный НАПФ, свидетельствует о том, что отмену НДФЛ оценивают как фактор роста индивидуального НПО с сильным влиянием 63% опрошенных эксперта пенсионного рынка, со средним влиянием – 38% эксперта, (3) такое налогообложение оказывает неравное влияние на доходы бюджеты субъектов Российской Федерации и муниципальных образований и на самих участников. Размер взимаемого НДФЛ с средней пенсии по корпоративному НПО составляет 3,4% МРОТ в 2022 году, что несоразмерно мало для рассмотрения её как значимого и устойчивого источника доходов региональных и местных бюджетов и много для пожилых людей и участников НПО. По нашим оценкам, годовая сумма налоговых доходов от мобилизации НДФЛ по негосударственным пенсиям не превышает 12,5 млрд руб. или 0,0019% налога на доходы физических лиц, зачисленного в 2023 году в консолидированные бюджеты субъектов Российской Федерации [31], что, с учетом распределения участников и годовой суммы по всем субъектам Российской Федерации, позволит осуществить исключение всех пенсий по НПО из налогообложения без угрозы снижения финансовой устойчивости бюджетов субъектам Российской Федерации и муниципальных образований или значимого влияния на динамику доходов их бюджетов. Конкретные параметры авторских предложений могут быть скорректированы, например, возможно: (1) освобождение от налогообложения выплат по договорам НПО, действующим более N лет [32], (2) не исключение таких пенсий по НПО из налогооблагаемой базы, а снижение ставки НДФЛ, (3) установление прогрессивной шкалы налогообложения негосударственный пенсий или исключение при достижении участником определенного возраста, например, 75-80 лет, в котором риск бедности увеличивается.

Заключение

Результаты проведенной нами оценки фактических данных и моделирования объема пенсионных прав, при начале их формирования в 2024 году, свидетельствуют о недостижении целей Стратегии в части размера страховой пенсии. Увеличение предельной базы для обложения СВ выше темпа инфляции и темпа роста ФОТ, сопровождающееся увеличением доли оплаты труда в ВВП и замедлением роста количества пенсионеров, окажут наиболее значимое влияние на обеспечение размера страховой пенсии в целевом размере к 2030 году. Реализация Стратегии не обеспечила сокращение преференций по уплате СВ, а целевые относительные значения по размеру страховой пенсии, как и полное покрытие расходов на выплату страховой пенсии за счет страховых взносов, не достигнуты, однако ужесточение требований для получения прав на страховую пенсию, ручной порядок индексации, быстрый рост предельной базы для обложения СВ и фонда оплата труда и прогнозные демографические значения на период до 2030 года позволяют сделать вывод о достижимости цели по обеспечению необходимого КЗ, но сохранении потребности в частичном бюджетном финансировании выплаты страховых пенсий. Мы делаем вывод и о наличии у системы ОПС резервов роста её финансовой устойчивости в среднесрочной перспективе.

В рамках применения бюджетно-налоговых инструментов достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации нами предложено: обеспечение гендерного равенства в установлении пенсионного возраста, увеличение объема пенсионных прав, формируемых в период ухода за детьми, использование инструмента вменённого НПО в отношении работодателей, предоставляющих рабочие места с особыми условиями труда, повышение доли расходов организаций на осуществление пенсионных взносов в пользу сотрудников, учитываемых при расчете налога на прибыль организаций. Автором разработаны рекомендации по освобождению от налогообложения НДФЛ пенсий по НПО, сформированных за счет взносов третьих лиц, или снижение ставки налога.

Благодарности

Статья подготовлена под научным руководством Балынина Игоря Викторовича, к.э.н., доцента, доцента Кафедры общественных финансов Финансового факультета Финансового университета при Правительстве Российской Федерации.

Библиография

1. Балынин И.В. О достижении целей Стратегии долгосрочного развития пенсионной системы // Финансы. – 2022. – № 11. – С. 51-58.

2. Виноградов Н.В. Оценка реализации Стратегии развития пенсионной системы в контексте совершенствования финансового обеспечения социальной сферы // Аудиторские ведомости. – 2020. – № 2. – С. 71-73.

3. Дорофеев М.Л. Преодоление бедности пенсионеров и повышение уровня пенсионного обеспечения в России в условиях структурной трансформации российской экономики // Экономика. Информатика. – 2022. – № 49 (4). – С. 767-781.

4. Козлов П.А. Стратегия долгосрочного развития пенсионной системы Российской Федерации: анализ промежуточных результатов // Вестник РЭА им. Г. В. Плеханова. – 2015. – № 3 (81). – С. 70-76.

5. Кравченко Е.В., Суховеева А.А. Целевые ориентиры и современные тенденции развития пенсионного обеспечения в России // ЭПП. – 2021. – № 5. – С. 1063-1075.

6. Седова М.Л. Возможно ли повысить уровень пенсионного обеспечения в Российской Федерации? // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. – 2022. – № 3. – С. 179-189.

7. Синявская О.В., Якушев Е.Л., Червякова А.А. Российская пенсионная система в контексте долгосрочных вызовов и национальных целей развития. НИУ ВШЭ. – [Электронный ресурс]. – URL: https://www.hse.ru/data/2024/02/29/2082823230/рос_пенс_система.pdf (дата обращения: 06.12.2024).

8. Балынин И.В. Обеспечение достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации до 2030 года на основе реализации авторских предложений // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2023. – № 2. – C. 5-16.

9. Старшее поколение. Федеральная служба государственной статистики. – [Электронный ресурс]. – URL: https://rosstat.gov.ru/folder/13877 (дата обращения: 02.12.2024).

10. Заключение Счетной палаты Российской Федерации на проект федерального закона № 448555-8 «О бюджете Фонда пенсионного и социального страхования Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов». Счетная палата Российской Федерации. – [Электронный ресурс]. – URL: https://ach.gov.ru/upload/pdf/budget/project-2024/SFR-pr-2024-2026.docx (дата обращения: 04.12.2024).

11. Перечень налоговых расходов Российской Федерации на 2020 год и плановый период 2021 и 2022 годов. Минфин России. – [Электронный ресурс]. – URL: https://minfin.gov.ru/common/upload/library/2020/01/main/Perechen_nalogovykh_raskhodov_RF_2020-2022.xlsx (дата обращения: 03.12.2024).

12. Перечень налоговых расходов Российской Федерации (по состоянию на 13.12.2024). Минфин России. – [Электронный ресурс]. – URL: https://minfin.gov.ru/ru/perfomance/budget/policy/raskhod/rf?id_65=302571-perechen_nalogovykh_raskhodov_rossiiskoi_federatsii_po_sostoyaniyu_na_13.11.2023 (дата обращения: 03.12.2024).

13. База данных о налоговых льготах, освобождениях и иных преференциях. Минфин России. – [Электронный ресурс]. – URL: https://minfin.gov.ru/ru/perfomance/budget/policy/raskhod/rf?id_65=126327-baza_dannykh_o_nalogovykh_lgotakh_osvobozhdeniyakh_i_inykh_preferentsiyakh (дата обращения: 08.12.2024).

14. Законопроект № 448555-8 «О бюджете Фонда пенсионного и социального страхования Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов». Система обеспечения законодательной деятельности Государственной автоматизированной системы «Законотворчество». – [Электронный ресурс]. – URL: https://sozd.duma.gov.ru/bill/448555-8 (дата обращения: 05.12.2024).

15. Исполнение бюджетов. Федеральное казначейство. – [Электронный ресурс]. – URL: https://roskazna.gov.ru/ispolnenie-byudzhetov/ (дата обращения: 04.12.2024).

16. Законопроект № 201615-8 «О бюджете Фонда пенсионного и социального страхования Российской Федерации на 2023 год и на плановый период 2024 и 2025 годов». Система обеспечения законодательной деятельности Государственной автоматизированной системы «Законотворчество». – [Электронный ресурс]. – URL: https://sozd.duma.gov.ru/bill/201615-8 (дата обращения: 04.12.2024).

17. Седова М.Л. Сбалансированность бюджета пенсионного фонда России и проблемы финансовой устойчивости пенсионной системы // Известия СПбГЭУ. – 2018. – № 5 (113). – С. 64-69.

18. Фонд начисленной заработной платы работников по полному кругу организаций за отчетный период. ЕМИСС. – [Электронный ресурс]. – URL: https://fedstat.ru/indicator/57849 (дата обращения: 18.12.2024).

19. Ожидаемая продолжительность предстоящей жизни. Федеральная служба государственной статистики. – [Электронный ресурс]. – URL: https://rosstat.gov.ru/storage/mediabank/dem2.xlsx (дата обращения: 02.12.2024).

20. World Population Prospects 2022. United Nations. – [Электронный ресурс]. – URL: https://population.un.org/wpp/Download/Standard/MostUsed/ (дата обращения: 14.12.2024).

21. Коэффициент демографической нагрузки. Федеральная служба государственной статистики. – [Электронный ресурс]. – URL: https://rosstat.gov.ru/storage/mediabank/Progn_4.xls (дата обращения: 03.12.2024).

22. Россия должна стать «экономикой высоких заработных плат». Ведомости. – [Электронный ресурс]. – URL: https://www.vedomosti.ru/economics/news/2023/06/16/980862-rossiya-dolzhna-stat-ekonomikoi-visokih-zarplat (дата обращения: 05.12.2024).

23. Фрумина С.В. Демографические факторы и их влияние на развитие пенсионной системы России // Вестник Российского экономического университета имени Г.В. Плеханова. – 2023. – Т. 20. – № 2. – С. 101-108.

24. Балынин И.В. Новая пенсионная реформа в Российской Федерации: базовые принципы, этапы и ключевые мероприятия // Финансы и кредит. – 2017. – № 23 (26). – С. 927-948.

25. Опросы Спутник и Экспресс. ВЦИОМ. – [Электронный ресурс]. – URL: https://bd.wciom.ru/survey/sputnik/questions/7daf7a34-a102-4f6f-b9df-dc295e67cf88 (дата обращения: 22.12.2024).

26. Демография. Федеральная служба государственной статистики. – [Электронный ресурс]. – URL: https://rosstat.gov.ru/folder/12781 (дата обращения: 03.12.2024).

27. Коваль А.А., Левашенко А.Д. «Квази»-добровольная система частного пенсионного обеспечения в странах ОЭСР // Российский внешнеэкономический вестник. – 2014. – № 12. – С. 92-96.

28. Шмиголь Н.С. Зарубежный опыт стимулирования участия населения в добровольных накопительных пенсионных системах и возможности его применения в России // Экономика. Налоги. Право. – 2016. – № 6. – С. 57-67.

29. Деятельность НПФ по НПО в 2022 году. Мониторинг отдельных показателей. НАПФ. – [Электронный ресурс]. – URL: http://www.napf.ru/222219 (дата обращения: 27.11.2024).

30. Пенсионные фонды и коллективные инвестиции. Банк России. – [Электронный ресурс].-URL: https://www.cbr.ru/RSCI/statistics (дата обращения: 27.11.2024)

31. Поступление налогов, сборов и иных обязательных платежей и совокупная задолженность по налогам и сборам, страховым взносам, пеням, налоговым санкциям и процентам в консолидированный бюджет Российской Федерации. Федеральная служба государственной статистики. – [Электронный ресурс]. – URL: https://rosstat.gov.ru/storage/mediabank/gos_fin_nalog_2023.xls (дата обращения: 10.12.2024).

32. Фрумина С.В. Анализ практики применения добровольного пенсионного страхования в зарубежных странах // Финансовая жизнь. – 2021. – № 2. – С. 108-111.

References

1. Balynin, I. V. (2022). On achieving the goals of the strategy for the long-term development of the pension system. Finance, 11, 51-58. Retrieved from https://elibrary.ru/ylphby

2. Vinogradov, N. V. (2020). Assessment of the implementation of the pension system development strategy in the context of improving the financial provision of the social sphere. Audit Statements, 2, 71-73.

3. Dorofeev, M. L. (2022). Overcoming the poverty of pensioners and increasing the level of pension provision in Russia in the context of the structural transformation of the Russian economy. Economy. Computer Science, 49(4), 767-781. doi:10.52575/2687-0932-2022-49-4-767-781

4. Kozlov, P. A. (2015). The strategy of long-term development of the pension system of the Russian Federation: analysis of interim results. Bulletin of the Russian University of Economics. Mr. Plekhanov, 3(81), 70-76. Retrieved from https://elibrary.ru/tsxbud

5. Kravchenko, E. V., & Sukhoveeva, A. A. (2021). Targets and current trends in the development of pension provision in Russia. Economics, Entrepreneurship and Law, 11(5), 1063-1076. doi:10.18334/epp.1 1.5.1 12081

6. Sedova, M. (2022) Is it possible to increase the level of pension provision in the Russian Federation?. RISK: resources, information, supply, competition, 3, 179-189. Retrieved from https://elibrary.ru/amyxpn

7. Sinyavskaya, O. V., Yakushev, E. L., & Chervyakova, A. A. (2021). The Russian pension system in the context of long-term challenges and national development goals. Moscow: Izdat. The house of the Higher School of Economics. Retrieved from https://www.hse.ru/data/2024/02/29/2082823230/рос_пенс_система.pdf

8. Balynin, I. V. (2023). Author’s proposals to ensure the achievement of the goals of the Strategy for the long-term development of the pension system of the Russian Federation until 2030. Digital Economy & Innovations, 2, 5-16. doi:10.18323/2221-5689-2023-2-5-16

9. The older generation. Federal State Statistics Service. Retrieved from https://rosstat.gov.ru/folder/13877

10. Conclusion of the Accounts Chamber of the Russian Federation on the draft Federal Law No. 448555-8 «On the Budget of the Pension and Social Insurance Fund of the Russian Federation for 2024 and for the planning period of 2025 and 2026». The Accounting Chamber of the Russian Federation. Retrieved from https://ach.gov.ru/upload/pdf/budget/project-2024/SFR-pr-2024-2026.docx

11. The list of tax expenditures of the Russian Federation for 2020 and the planning period of 2021 and 2022. The Ministry of Finance of Russia. Retrieved from https://minfin.gov.ru/common/upload/library/2020/01/main/Perechen_nalogovykh_raskhodov_RF_2020-2022.xlsx

12. The list of tax expenditures of the Russian Federation (as of 13.11.2023). The Ministry of Finance of Russia. Retrieved from https://minfin.gov.ru/ru/perfomance/budget/policy/raskhod/rf?id_65=302571-perechen_nalogovykh_raskhodov_rossiiskoi_federatsii_po_sostoyaniyu_na_13.11.2023

13. A database of tax benefits, exemptions and other preferences. The Ministry of Finance of Russia. Retrieved from https://minfin.gov.ru/ru/perfomance/budget/policy/raskhod/rf?id_65=126327-baza_dannykh_o_nalogovykh_lgotakh_osvobozhdeniyakh_i_inykh_preferentsiyakh

14. Draft Law No. 448555-8 «On the budget of the Pension and Social Insurance Fund of the Russian Federation for 2024 and for the planning period 2025 and 2026». The system of ensuring legislative activity of the State automated system «Zakonotvorchestvo». Retrieved from https://sozd.duma.gov.ru/bill/448555-8

15. Budget execution. The Federal Treasury. Retrieved from https://roskazna.gov.ru/ispolnenie-byudzhetov

16. Draft Law No. 201615-8 «On the Budget of the Pension and Social Insurance Fund of the Russian Federation for 2023 and for the planning period of 2024 and 2025». The system of ensuring legislative activity of the State automated system «Zakonotvorchestvo». Retrieved from https://sozd.duma.gov.ru/bill/201615-8

17. Sedova, M. L. (2018). The balance of the budget of the Pension Fund of Russia and the problems of financial stability of the pension system. Proceedings of the St. Petersburg State University of Economics, 5(113), 64-70. Retrieved from https://elibrary.ru/ymcjsp

18. The Fund of accrued wages of employees for a full range of organizations for the reporting period. EMISS. Retrieved from https://fedstat.ru/indicator/57849.

19. The expected life expectancy. Federal State Statistics Service. Retrieved from https://rosstat.gov.ru/storage/mediabank/dem2.xlsx

20. World Population Prospects 2022. United Nations. Retrieved from https://population.un.org/wpp/Download/Standard/MostUsed/

21. The demographic load factor. Federal State Statistics Service. Retrieved from https://rosstat.gov.ru/storage/mediabank/Progn_4.xls

22. Russia should become a «high-wage economy». Vedomosti. Retrieved from https://www.vedomosti.ru/economics/news/2023/06/16/980862-rossiya-dolzhna-stat-ekonomikoi-visokih-zarplat

23. Frumina, S. V. (2023). Demographic factors and their impact on the development of the Russian pension system. Bulletin of the Plekhanov Russian University of Economics, 20(2), 101-108. doi:10.21686/2413-2829-2023-2-101-108

24. Balynin, I. V. (2017). The new pension reform in the Russian Federation: basic principles, stages and key measures. Finance and credit, 23(26), 927-948. Retrieved from https://elibrary.ru/ymhhdl

25. Polls Sputnik and Express. VTSIOM. Retrieved from https://bd.wciom.ru/survey/sputnik/questions/7daf7a34-a102-4f6f-b9df-dc295e67cf88

26. Demographics. Federal State Statistics Service. Retrieved from https://rosstat.gov.ru/folder/12781

27. Koval, A. A., & Levashenko, A. D. (2014). Quasi is a voluntary system of private pension provision in the OECD countries. Russian Foreign Economic Bulletin, 12, 92-96. Retrieved from https://elibrary.ru/tfqhcz

28. Shmigol, N. S. (2016). Foreign experience in stimulating public participation in voluntary funded pension systems and the possibility of its application in Russia. Economy. Taxes. Law, 6, 57-67. Retrieved from https://elibrary.ru/xiqjpx

29. Activities of private pension funds on private pension provision in 2022. Monitoring of individual indicators. The National Association of private pension funds. Retrieved from http://www.napf.ru/222219

30. Pension funds and collective investments. The Bank of Russia. Retrieved from https://www.cbr.ru/RSCI/statistics

31. Receipt of taxes, fees and other mandatory payments and total arrears of taxes and fees, insurance premiums, penalties, tax sanctions and interest to the consolidated budget of the Russian Federation. Federal State Statistics Service. Retrieved from https://rosstat.gov.ru/storage/mediabank/gos_fin_nalog_2023.xls

32. Frumina, S. V. (2021). Analysis of the practice of applying voluntary pension insurance in foreign countries. Financial Life, 2, 108-111. Retrieved from https://www.elibrary.ru/lccawc

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Обеспечение финансовой стабильности и стратегической устойчивости пенсионной системы России является важней социально-экономической долгосрочной задачей государства и требует комплексного подхода к решению. На финансовую стабильность и стратегическую устойчивость пенсионной системы в совокупности воздействуют такие ключевые факторы как дефицит бюджета Пенсионного фонда РФ, теневая занятость, увеличение продолжительности жизни при старении населения России, возрастающие разрывы между государственными и корпоративными пенсиями, проблемы инвестиционного направления деятельности пенсионной системы и геоэкономическая турбулентность современности в целом. Представленная статья посвящена проблемам обеспечения финансирования и стратегической устойчивости пенсионной системы России.

На наш взгляд, заголовок статьи подобран не совсем удачно и требует корректировки для обеспечения соответствия основному содержанию статьи. В основном в статье речь идет о достигнутых результатах и проблемах достижения целей в рамках реализации Стратегии долгосрочного развития пенсионной системы Российской Федерации, а также о предложениях по повышению результативности в направлении достижения целей Стратегии, где бюджетно-налоговые инструменты являются одним из комплекса мер. При этом они вынесены в заголовок статьи, в связи с чем рекомендуется его корректировка.

В статье выделены разделы, что соответствует требованиям журнала «Налоги и налогообложение». Во «Введении» автор обосновывает значимость и актуальность выбранного направления исследования. Вместе с тем, «Введение» не содержит таких обязательных элементов, как цель, задачи, объект и предмет исследования, что требует дополнения статьи. Раздел «Оценка достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации» содержит описание и анализ индикаторов достижения финансовой стабильности и стратегической устойчивости пенсионной системы России. Рассмотрены и проанализированы в динамике отношение среднего размера страховой пенсии по старости к прожиточному минимуму пенсионера, отношение среднего размера страховой пенсии по старости к средней заработной плате, объема МБТ из федерального бюджета на компенсацию выпадающих доходов бюджета СФР и др. Раздел «Предложения по использованию бюджетно-налоговых инструментов достижения целей Стратегии долгосрочного развития пенсионной системы Российской Федерации» содержит описание проблем финансовой устойчивости и сбалансированности пенсионной системы России, к каждой из которых автором сформированы направления преодоления. Раздел «Заключение» включает краткое резюме результатов исследования, обобщение предложений автора по совершенствованию финансирования пенсионной системы РФ. В целом автор на основе сформулированных предложений полагает имеющим место наличие у «системы ОПС резервов роста её финансовой устойчивости в среднесрочной перспективе».

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специфических методов экономический исследований автором применен статистический, коэффициентный, динамический и структурный анализ.

Выбранная тема исследования актуальна, что обусловлено важнейшим значением сбалансированности и устойчивости пенсионной системы России для обеспечения повышения уровня и качества жизни пожилых людей, преодоления бедности и сглаживания неравенства граждан, а также предотвращения угроз социальной стабильности. Демографические изменения в России, всплеск инфляции, экономические санкции и нестабильность экономической конъюнктуры повышают актуальность обозначенной проблемы. Повышение пенсий и уровня жизни пенсионеров является для России одним из приоритетов, поставленных на высшем государственном уровне.

Исследование несомненно обладает практической значимостью, поскольку автор формулирует предложения по преодолению проблем в области обеспечения финансовой стабильности и долгосрочной устойчивости пенсионной системы России. Заслуживают внимания авторские предложения по увеличению объема пенсионных прав, формируемых в период ухода за детьми, использование инструмента вменённого негосударственного пенсионного обеспечения в отношении работодателей, предоставляющих рабочие места с особыми условиями труда, повышение доли расходов организаций на осуществление пенсионных взносов в пользу сотрудников, учитываемых при расчете налога на прибыль организаций, освобождению от налогообложения НДФЛ (или снижению его ставки) негосударственных пенсий, сформированных за счет взносов третьих лиц.

Автор не сформулировал видение научной новизны исследования в связи с чем она не очевидна. Автору необходимо представить формулировку приращения научного знания по результатам проведенного исследования.

Стиль статьи является научным и соответствует требованиям журнала. Отмечаем высокий научный уровень языка изложения статьи и аналитических иллюстраций динамики индикаторов достижения целей Стратегии развития пенсионной системы Российской Федерации до 2030 года

Автор широко использует элементы визуализации результатов исследования - в статье приведены 5 таблиц и 6 рисунков. Это позволяет повысить уровень и качество восприятия читателями результатов авторского исследования.

Библиография представлена 32 источниками, что соответствует требованиям журнала, в первую очередь, на труды отечественных ученых, статистические ресурсы и базы данных. На все источники имеются ссылки по тексту статьи.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, наличие сформулированных предложений по преодолению проблем обеспечению финансовой стабильности и долгосрочной устойчивости финансовой системы. В-третьих, широту использования визуализации результатов исследования. К недостаткам статьи отнесем следующее. Во-первых, необходимость дополнения «Введения» такими элементами как цель, задачи исследования. Во-вторых, отсутствие формулировки научной новизны. В-третьих, необходимость корректировки заголовка статьи.

Заключение. Представленная статья посвящена проблемам финансового обеспечения и стратегической устойчивости пенсионной системы России. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть рекомендована к публикации в журнале «Налоги и налогообложение» при устранении указанных по тексту настоящей рецензии замечаний.

|

Рус

Рус