|

Финансы и управление

Правильная ссылка на статью:

Дорохов Е.В. Нечеткая оценка стоимости акций компаний–эмитентов на фондовом рынке на примере компании Exxon Mobil // Финансы и управление. 2025. № 1. С. 143-153. DOI: 10.25136/2409-7802.2024.3.69374 EDN: NKQZCQ URL: https://nbpublish.com/library_read_article.php?id=69374

Нечеткая оценка стоимости акций компаний–эмитентов на фондовом рынке на примере компании Exxon Mobil

Дорохов Евгений Владимирович

ORCID: 0000-0001-7869-4530

кандидат экономических наук

докторант, Московский государственный университет им. М.В.Ломоносова, экономический факультет

119991, Россия, г. Москва, ул. Ленинские Горы, 1, стр. 46

Dorokhov Evgenii Vladimirovich

PhD in Economics

Postgraduate Student, Lomonosov Moscow State University, Faculty of Economics

119991, Russia, Moscow, Leninskie Gory str., 1, p. 46

|

e.v.dorokhov@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2024.3.69374

EDN: NKQZCQ

Дата направления статьи в редакцию:

19-12-2023

Дата публикации:

03-04-2025

Аннотация:

Предметом исследования является задача определения достоверной оценки стоимости акций компаний-эмитентов для участников фондового рынка, фондовых инвесторов, собственников и приобретателей компаний. Цель работы заключается в оценке акций компаний-эмитентов на фондовом рынке для различных сценариев их развития. Особое внимание уделяется сравнению полученных нечетких оценок стоимости акций и инвестиционных показателей в условиях реализации базового и пессимистического модельных сценариев развития нефтегазовой компании Exxon Mobil с рыночными ценами, что дает возможность определения заложенной в их текущих котировках степени риска. В статье предлагается методика оценки акций компаний-эмитентов, предметом которой является расчет пары параметров, определяющих инвестиционную привлекательность: прогнозной доходности (прогнозного генерируемого денежного потока) и рискованности объекта оценки. Методология исследования включает в себя применение методов анализа экономических явлений и процессов, относящихся к изучению развития компаний-эмитентов, а также оценки и прогнозирования их экономической деятельности. Для моделирования развития компаний-эмитентов применяется теория нечеткой логики. Исследование эмпирических данных и выявление тенденций в развитии компаний-эмитентов базируется на статистической обработке фактологического материала. Разработана методика нечеткой оценки стоимости акций компаний-эмитентов, включающая в себя базы данных исторических котировок и финансово-экономических показателей, а также прогнозные нечеткие сценарии их развития. Проведена апробация разработанной методики на основе данных компании Exxon Mobil. Для модельных прогнозных сценариев (базового и пессимистического) определены нечеткие оценки стоимости акций и инвестиционных показателей компании Exxon Mobil в зависимости от значений временных прогнозных этапов ее развития. Научная новизна статьи заключается в применении нечетких сценариев эволюции компаний-эмитентов, нечеткие параметры которых позволяют наиболее адекватно отображать неопределенность их прогнозного развития. Представленная методика нечеткой оценки стоимости акций компаний-эмитентов может быть востребована для практического применения не только для участников фондового рынка, собственников и приобретателей компаний, но и для потенциальных рядовых инвесторов. Результаты статьи могут быть использованы в качестве теоретической базы для дальнейших исследований в области нечетких оценок стоимости акций компаний-эмитентов.

Ключевые слова:

фондовый рынок, компания-эмитент, финансовые показатели компании, стоимость акций, инвестиционный мультипликатор, чистый дисконтированный доход, ставка дисконтирования, нефтегазовый сектор США, прогнозные данные, нечеткие числа

Abstract: The subject of the study is the task of determining a reliable valuation of the shares of stock market participants, stock investors, owners and purchasers of companies. The purpose of the work is to evaluate the shares of issuing companies on the stock market for various scenarios. The methodology of the research includes the application of methods of analysis of economic phenomena and processes related to the study of the development of issuing companies, as well as the assessment and forecasting of their economic activities. Fuzzy logic theory is used to model the development of issuing companies. The study of empirical data and identification of trends in the development of issuing companies is based on statistical processing of factual material. The methodology of fuzzy valuation of the shares of issuing companies has been developed, which includes databases of historical quotations and financial and economic indicators, as well as forecast fuzzy scenarios of their development. For the model forecast scenarios (basic and pessimistic), fuzzy estimates of the value of shares and investment indicators of the oil company Exxon Mobil are determined depending on the values of the time forecast stages of its development. The scientific novelty of the article lies in the use of fuzzy scenarios of the evolution of issuing companies, the fuzzy parameters of which make it possible to most adequately reflect the uncertainty of their forecast development. The presented method of fuzzy valuation of the shares of issuing companies may be in demand for practical application not only for stock market participants, owners and purchasers of companies, but also for potential ordinary investors. The results of the article can be used as a theoretical basis for further research in the field of fuzzy valuations of the shares of issuing companies.

Keywords: stock market, issuing company, financial performance of the company, share price, investment multiplier, net present value, discount rate, US oil and gas sector, forecast data, fuzzy numbers

Введение

В современных финансово-экономических условиях, обусловленных последствиями глобального экономического кризиса и пандемии COVID-19, в результате которых наблюдается существенная волатильность котировок на фондовых рынках, проблема определения максимально достоверной оценки стоимости акций компаний–эмитентов для участников фондового рынка (ФР), фондовых инвесторов, собственников и приобретателей компаний является актуальной. Оценка стоимости акций компаний–эмитентов имеет два аспекта: с одной стороны, собственники акций получают право на дивиденды, которые, как правило, определяются объективными финансово-экономическими показателями компании; с другой стороны, неопределенность и иррациональность формирования рыночной цены акции в процессе торгов на фондовом рынке имеют субъективный характер.

Существуют различные методы оценивания акций компаний–эмитентов. Основные методы, использующие процедуры дисконтирования денежных потоков для оценки стоимости акций компаний анализируются в работах [1-3]. В статье [1] применяется методика доходного подхода для оценки фондового актива. В работе [2] рассматривается ряд методов: сравнительной оценки на базе инвестиционных мультипликаторов; дивидендный и доходный дисконтирования денежных потоков; ценообразования опционов с использованием моделей Блэка–Шоулза и биномиальной модели. В исследовании [3] для реализации дисконтирования денежных потоков используются отчеты о прибылях и убытках компаний. Шиллером разработана процедура сглаживания циклических колебаний доходов компании (чистой прибыли) [4-5] путем их осреднения и корректировки на инфляцию за некоторый период времени при расчете инвестиционного мультипликатора P/E (P — рыночная стоимость акции, E – прибыль на одну акцию). Такая процедура позволяет осуществлять более точную оценку стоимости акций компаний в отличие от классической схемы. В исследовании [4] на основе понятия мультипликаторной волатильности акции предложена формула для оценки стоимости акций компаний нефтегазовой отрасли. Методики моделирования финансовых систем и управления фондовыми активами на основе вероятностных и нечетко-множественных описаний этих неопределенных процессов рассматриваются в исследованиях [6-8]. Систематизация трудов российских и зарубежных авторов по методам расчета величины VaR (Value at risk) с учетом современных тенденций рассматривается в исследовании [9]. На основе метода VaR в статье [10] анализируются котировки акций предприятий реального сектора Республики Узбекистан. Оценка рыночной цены осуществляется с использованием модели Марковица и модели CAPM (Capital Asset Pricing Model) Шарпа. Оценка информационной эффективности и кластеризации волатильности прогнозирования на финансовых рынках осуществляется в работах [11-14]. С помощью различных модификаций моделей ARCH и GARCH, широко используемых для анализа финансовых данных, были разработаны модели прогнозирования волатильности фондового рынка. Особенности влияния внешних факторов на фондовые активы России рассматриваются в работах [15-16]. В статье [15] показано, что объемы ВВП и стоимость нефти оказывает доминирующее влияние на них. Необходимость государственного регулирования на биржевом рынке в условиях неблагоприятной геополитической обстановки обосновывается в работе [16]. Исследования [17-18] посвящены изложению методик прогнозирования и моделирования цен на фондовом рынке, которые базируются на использовании программных платформ с элементами нейросетей и искусственного интеллекта. На примере акций американских высокотехнологичных компаний Facebook, Google и Nasdaq в статье [19] исследуются процессы манипулирования с ценами на фондовые активы. Сформулированы признаки манипулирования и предложена методика их идентификации.

Приведенный обзор современного состояния изучаемой проблемы свидетельствует о том, что существуют лишь методы, использующие специализированные критерии, а универсальный метод оценки акций компаний–эмитентов отсутствует. Многие из приведенных методов являются узкоспециализированными и используются в основном фондовыми аналитическими компаниями. Наиболее распространенными и простыми в применении на практике являются методы сравнительной оценки с применением инвестиционных мультипликаторов, а также дисконтирования денежных потоков. В настоящей статье предлагается методика оценка акций компаний–эмитентов, предметом которой является расчет пары параметров, определяющих инвестиционную привлекательность: прогнозной доходности (прогнозного генерируемого денежного потока) и рискованности объекта оценки.

Нечеткая методика оценки стоимости акций компаний–эмитентов

Рыночные цены акций компаний–эмитентов формируются в процессе биржевых торгов на основе совокупных экспертных оценок участников ФР. Рыночную цену акции компании–эмитента можно условно разделить на следующие составляющие:

· фундаментальную составляющую, отражающую объективные экономические и финансовые показатели компании;

· составляющую, связанную с различными видами рисков (стратегические, финансовые, экологические, технологические, операционные, кадровые, юридические, репутационные, отраслевые, экономические, политические);

· эмоциональную составляющую, характеризующую эмоциональный уровень участников рынка в процессе биржевых торгов и зависящую как от внутренних, так и от внешних факторов;

· манипулируемую составляющую, отражающую воздействие манипуляторов на рыночную цену акции в целях получения прибыли.

Рыночную стоимость акции компаний–эмитентов, сформированную участниками фондового рынка в процессе торгов, без учета эмоциональной и манипулируемой составляющей будем считать невозмущенной. Невозмущенная рыночная стоимость акции компаний–эмитентов — это цена, сформированная участниками фондового рынка только на основе начальных (исторических) объективных финансово-экономических показателей и прогнозных сценариев развития с учетом различных видов риска.

Рассмотрим нечеткую экономико-математическую модель описания рисков развития компании–эмитента, в которой ее прогнозные финансово-экономические показатели моделируются нечеткими числами [20]. Различные прогнозные сценарии развития компании характеризуются своим набором прогнозных финансово-экономических показателей (параметров). Нечеткие показатели прогнозных сценариев развития компании–эмитента задаются на основе экспертных оценок с учетом ее исторических финансово-экономических показателей и их текущих значений, полученных в результате статистических наблюдений. Пусть Ẽt есть прогнозные финансово-экономические показатели (прибыль, доход, денежные потоки на акцию), генерируемые компанией на прогнозном этапе t (обычно год). Эти показатели представляются нечеткими числами для соответствующего прогнозного сценария развития компании–эмитента. На основании данных нечетких показателей и в соответствии с процедурами расчета чистого дисконтированного дохода [21] определяется его суммарное нечеткое значение P̃ за некоторый прогнозный временной период T по формуле:

, (1) , (1)

где r̃t — прогнозная ставка дисконтирования.

Полученное нечеткое значение P̃(T) по формуле (1) интерпретируется как прогнозная оценка акций компании–эмитента при условии, что на каждом временном этапе t во время всего временного периода T компания будет генерировать значение показателя Ẽt (прибыль, доход, денежные потоки на акцию). При выполнения данного условия инвестиции в эту компанию по стоимости P̃(T) для участников фондового рынка имеют практический финансовый смысл.

Формирование участниками ФР уровня текущей (большей или меньшей) рыночной цены акции компании–эмитента зависит от их уверенности в дальнейшей продолжительности позитивного или негативного ее развития.

На основании формулы (1) нечеткое значение инвестиционного мультипликатора M̃(T), повсеместно используемого участниками фондового рынка для оценки стоимости акций компаний, находится из выражения:

. (2) . (2)

Практика фондовых торгов показывает, что инвестиционный мультипликатор компании–эмитента обычно имеет примерно одинаковое значение для компаний аналогов данного фондового рынка. В целях сглаживания значительных изменений показателя E во время кризисных явлений для оценки инвестиционного мультипликатора по формуле (2) предлагается воспользоваться скользящим средним его значением Eср за 6–8 предыдущих временных этапов [22].

В нечетких терминах показатель M̃(T) интерпретируется следующим образом: большинство участников ФР в процессе формирования текущей рыночной цены акции компании–эмитента P̃(T) в достаточной степени уверены в своем ожидании, что данная компания на каждом прогнозном временном этапе t прогнозного временного периода T будет генерировать прибыль, доход, денежные потоки на акцию не менее прогнозного значения Ẽ в течение последующих временных этапов, принадлежащих нечеткому множеству M̃(T).

Разработанная методика нечеткой оценки стоимости акций компаний–эмитентов включает в себя:

· базы данных исторических котировок и финансово-экономических показателей (прибыль, доход, денежные потоки на акцию) компании–эмитента;

· прогнозные нечеткие сценарии развития компании–эмитента, сформированные на основе этих баз данных, а также экспертных предположений о будущем развитии внутренней и внешней экономической ситуации;

· расчет по формулам (1, 2) нечеткой оценки стоимости акций компании–эмитента и ее инвестиционного мультипликатора.

Данная методика применима для различных компаний–эмитентов с достаточной ликвидностью и регулярно публикуемой финансово-экономической отчетностью, в том числе и для соответствующих компаний российского фондового рынка.

Методики прогнозирования и моделирования цен на фондовом рынке в исследованиях [17, 18], основанные на использовании программных платформ с элементами нейросетей и искусственного интеллекта, а также методики, рассматриваемые в работах [9-14], отличаются весьма узкой специализацией и большим объемом обрабатываемых данных. Применение данных методик требует значительных трудозатрат, а также информационных и вычислительных ресурсов. Эти методики в основном используются специализированными организациями, которые занимаются аналитическими исследованиями фондового рынка. Многие методики ([6-8],[15-16]) носят описательный характер. Поэтому эти методики весьма сложно формализовано применить на практике для оценки стоимости акций компаний–эмитентов. Представленная нечеткая экономико-математическая методика оценки стоимости акций компаний–эмитентов включает в себя процедуры, которые являются достаточно простыми и распространенными в применении на практике. Предложенная методика дает возможность оценить заложенную степень риска в текущих котировках акций компаний–эмитентов. Нечеткие сценарии являются адекватным описанием прогнозного развития компаний–эмитентов в соответствии с их историческими и финансово-экономическими показателями, а также с тенденциями развития внутренних и внешних экономических условий.

Оценка стоимости акций компании Exxon Mobil Corporation на основе нечетких сценариев ее развития

Апробация разработанной методики осуществляется на основе модельных сценариев развития крупнейшей компании нефтегазового сектора США Exxon Mobil Corporation (Exxon Mobil). Выбор компании Exxon Mobil для оценки невозмущенной стоимости ее акций основан на том, что в настоящее время компании американского ФР менее подвержены действиям различного рода рисков, связанных с геополитикой, чем компании фондового рынка РФ, находящиеся под санкциями. Историческая статистика финансово-экономических данных компании показывает, что ее средняя годовая прибыль в расчете на одну акцию с 2012 г. по 2022 г. составляет 5,15 долл. США [23]. Благодаря высоким ценам на энергоносители в 2022 г. прибыль Exxon Mobil в расчете на одну акцию достигла максимального значения за этот время — 13,26 долл. США, что более чем на 157% больше, чем ее средняя годовая прибыль с 2012 г. по 2022 г. [24]. Минимальное значение этот показатель имел в связанный с пандемией COVID-19 кризис 2020 г. (–5,25 долл. США).

МВФ прогнозирует глобальное замедление мировой экономики в 2023 – 2024 гг., которое может негативным образом отразиться на стоимости энергоносителей и, как следствие, на финансово-экономических показателях компании Exxon Mobil [23]. Согласно прогнозам фонда по развитию мировой экономики в 2023 – 2024 гг. и с учетом прибыли Exxon Mobil в расчете на одну акцию в 1–ом и 2–ом кварталах 2023 г. (2,79 и 1,94 долл. США соответственно) [25] можно ожидать, что прибыль компании за 2023 г. будет намного меньше значения ее прибыли за 2022 г., но больше ее средней прибыли с 2012 г. по 2022 г. Принимая во внимание сложившиеся экономические условия, а также тенденцию развития компании Exxon Mobil в 2023 г. для оценки стоимости ее акций целесообразно рассматривать и довольно неблагоприятные для развития компании сценарии. В этой связи и с учетом начавшегося цикла повышении ставки рефинансирования в США рассматриваются пессимистический и базовый модельные сценарии развития компании Exxon Mobil.

Значение инвестиционного мультипликатора M = P/Eср по состоянию конец июля 2023 г. составляет 20,82. Как было отмечено выше, показатель M обычно трактуется следующим образом: большинство участников ФР в процессе формирования рыночной цены акции компании–эмитента P уверены, что данная компания будет генерировать прибыль, доход, денежные потоки на акцию не менее значения Eср в течении последующих M этапов. Поэтому прогнозные сценарии развития компании Exxon Mobil (базовый и пессимистический) далее рассматриваются на 20 этапов (лет) от завершившегося 2022 г.

Базовый сценарий предполагает, что в 2023 г. годовая прибыль в расчете на одну акцию ожидается в интервале 8–10 долл. США (сохранится тенденция начала года), далее в следующие 5 лет, начиная с 2024 г., прогнозная прибыль ожидается выше примерно на 1,5–2% в год. В последующие годы прогнозируется рост годовой прибыли в расчете на одну акцию на 1–1,5% в год. Предполагается, что среднегодовая ставка дисконтирования в следующие 3 года будет повышаться от 5–6% в 2023 г. и до 6–8% в 2025 г. В последующие годы ставка останется на уровне 6–8% годовых. Прогноз по ставке дисконтирования осуществляется на основании этапов повышения ставки рефинансирования в США после количественного смягчения, действующего с 2008 г., и инфляционных ожиданий. По состоянию на июль 2023 г. ставка рефинансирования в США составляет 5,25–5,50% годовых [26].

На основании сформированного прогнозного сценария развития компании Exxon Mobil прогнозные данные годовой прибыли в расчете на одну акцию моделируются нечеткими треугольными числами (E01, E1, E02) [6]. Значения E01, E1, E02 однозначно характеризуют функцию принадлежности треугольного числа, где E01 и E02 представляют собой левую и правую границы нулевого уровня достоверности нечеткого треугольного числа, а значение E1 определяет значение его единичной достоверности. Предполагается, что нечеткость (размытость) интервала (E01, E02) прогнозных значений E1 данного параметра увеличивается с каждым прогнозируемым годом на 1,5%. Прогнозные данные годовой прибыли в расчете на одну акцию на основании заданного базового прогнозного сценария развития компании Exxon Mobil представлены в табл. 1.

Таблица 1. Прогнозные данные в виде нечетких треугольных чисел прибыли в расчете на одну акцию компании Exxon Mobil (базовый сценарий)

|

Этап

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

E01

|

8,37

|

8,53

|

8,69

|

8,85

|

9,01

|

9,12

|

9,22

|

9,33

|

9,42

|

9,51

|

|

E1

|

9,00

|

9,18

|

9,36

|

9,55

|

9,74

|

9,89

|

10,04

|

10,19

|

10,34

|

10,49

|

|

E02

|

9,63

|

9,83

|

10,04

|

10,25

|

10,48

|

10,66

|

10,85

|

11,05

|

11,26

|

11,48

|

|

Этап

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

E01

|

9,59

|

9,67

|

9,73

|

9,78

|

9,81

|

9,82

|

9,81

|

9,78

|

9,71

|

9,60

|

|

E1

|

10,65

|

10,81

|

10,97

|

11,14

|

11,31

|

11,48

|

11,65

|

11,82

|

12,00

|

12,18

|

|

E02

|

11,71

|

11,96

|

12,22

|

12,50

|

12,80

|

13,13

|

13,48

|

13,87

|

14,29

|

14,76

|

Источник: составлена автором на основании прогнозного сценария развития компании Exxon Mobil

Прогнозные данные в табл.1 показывают, что базовый сценарий представляет собой довольно умеренный годовой рост прибыли в расчете на одну акцию Exxon Mobil после сильных экономических показателей компании в первом полугодии 2022 г. (учитывается возможность рецессии). В табл. 2 представлены данные расчета оценки невозмущенной стоимости акций компании Exxon Mobil по формуле (1) в соответствии с прогнозным базовым сценарием.

Таблица 2. Расчетные оценки в виде нечетких треугольных чисел невозмущенной стоимости акций компании Exxon Mobil (базовый сценарий)

|

Этап

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

P01

|

7,90

|

15,51

|

22,40

|

28,90

|

35,01

|

40,72

|

46,07

|

51,06

|

55,70

|

60,03

|

|

P1

|

8,53

|

16,78

|

24,32

|

31,47

|

38,25

|

44,66

|

50,71

|

56,42

|

61,81

|

66,91

|

|

P02

|

9,16

|

18,06

|

26,26

|

34,10

|

41,59

|

48,73

|

55,53

|

62,03

|

68,24

|

74,18

|

|

Этап

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

P01

|

64,04

|

67,76

|

71,19

|

74,34

|

77,23

|

79,86

|

82,25

|

84,39

|

86,30

|

87,98

|

|

P1

|

71,71

|

76,25

|

80,54

|

84,59

|

88,41

|

92,02

|

95,42

|

98,64

|

101,68

|

104,54

|

|

P02

|

79,89

|

85,38

|

90,67

|

95,79

|

100,76

|

105,61

|

110,37

|

115,06

|

119,73

|

124,41

|

Источник: сформирована автором на основании расчета прогнозного базового сценария развития компании Exxon Mobil

Данные расчета оценки нечеткого значения инвестиционного мультипликатора M̃ по формуле (2) в виде нечетких треугольных чисел в соответствии с прогнозным базовым сценарием представлены в табл. 3. В качестве показателя E в формуле (2) выбирается ее скользящее среднее значение за 8 предыдущих временных этапов.

Таблица 3. Расчетные оценки в виде нечетких треугольных чисел оценки инвестиционного мультипликатора M̃ акций компании Exxon Mobil (базовый сценарий)

|

Этап

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

M01

|

1,98

|

3,34

|

4,03

|

4,70

|

5,20

|

5,41

|

4,89

|

5,10

|

5,79

|

6,13

|

|

M1

|

2,13

|

3,61

|

4,38

|

5,12

|

5,68

|

5,93

|

5,38

|

5,64

|

6,43

|

6,84

|

|

M02

|

2,29

|

3,89

|

4,73

|

5,55

|

6,18

|

6,47

|

5,89

|

6,20

|

7,09

|

7,58

|

|

Этап

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

M01

|

6,44

|

6,70

|

6,93

|

7,13

|

7,30

|

7,44

|

7,55

|

7,63

|

7,69

|

7,72

|

|

M1

|

7,21

|

7,54

|

7,84

|

8,12

|

8,36

|

8,57

|

8,76

|

8,92

|

9,06

|

9,17

|

|

M02

|

8,03

|

8,44

|

8,83

|

9,19

|

9,52

|

9,84

|

10,13

|

10,40

|

10,66

|

10,92

|

Источник: сформирована автором на основании расчета прогнозного базового сценария развития компании Exxon Mobil

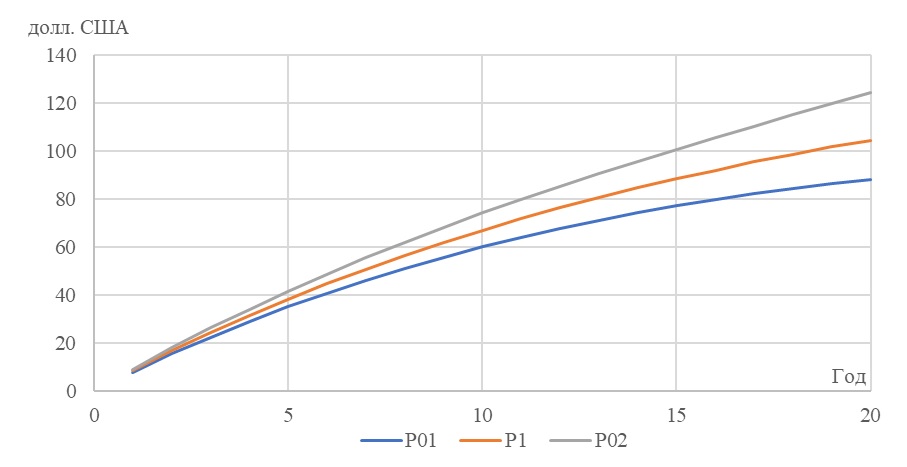

На рис. 1 изображен график нечетких значений оценки невозмущенной стоимости акций компании Exxon Mobil (в долл. США), построенный на основании данных табл. 2, в зависимости от значений прогнозных этапов (базовый сценарий).

Рисунок 1. Динамика параметров P01, P1, P02, характеризующих нечеткие треугольные числа оценок невозмущенной стоимости акций компании Exxon Mobil (базовый сценарий)

Источник: Построен автором на основании данных табл. 2

Пессимистический сценарий развития компании Exxon Mobil основан на предположении возможного повторения экономической ситуации во время связанного с пандемией COVID-19 кризиса 2019–2020 гг. Полагается, что в 2023 г. годовая прибыль в расчете на одну акцию составит примерно 7–8 долл. США, далее в следующие четыре года, начиная с 2024 г., она будет оставаться постоянной и равной средней прибыли с 2012 г. по 2022 г — 5,15 долл. США, а в последующие годы прогнозируется рост на 1,5–2% в год. В табл. 4 представлены данные расчета оценки невозмущенной стоимости акций компании Exxon Mobil по формуле (1) в соответствии с прогнозным пессимистическим сценарием.

Таблица 4. Расчетные оценки в виде нечетких треугольных чисел невозмущенной стоимости акций компании Exxon Mobil (пессимистический сценарий)

|

Этап

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

P01

|

6,59

|

10,86

|

14,65

|

18,15

|

21,38

|

24,4

|

27,22

|

29,86

|

32,32

|

34,6

|

|

P1

|

7,11

|

11,74

|

15,88

|

19,74

|

23,33

|

26,71

|

29,91

|

32,93

|

35,78

|

38,47

|

|

P02

|

7,63

|

12,63

|

17,14

|

21,36

|

25,32

|

29,1

|

32,69

|

36,13

|

39,41

|

42,55

|

|

Этап

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

P01

|

36,73

|

38,69

|

40,5

|

42,17

|

43,7

|

45,09

|

46,35

|

47,48

|

48,49

|

49,38

|

|

P1

|

41,01

|

43,41

|

45,68

|

47,82

|

49,84

|

51,75

|

53,55

|

55,25

|

56,85

|

58,37

|

|

P02

|

45,57

|

48,47

|

51,27

|

53,98

|

56,6

|

59,17

|

61,68

|

64,16

|

66,63

|

69,11

|

Источник: сформирована автором на основании расчета прогнозного пессимистического сценария развития компании Exxon Mobil

Данные расчета оценки нечеткого значения инвестиционного мультипликатора M̃ по формуле (2) в виде нечетких треугольных чисел в соответствии с прогнозным пессимистическим сценарием представлены в табл. 5. В качестве показателя E в формуле (2) выбирается ее скользящее среднее значение за 8 предыдущих временных этапов.

Таблица 5. Расчетные оценки в виде нечетких треугольных чисел оценки инвестиционного мультипликатора M̃ акций компании Exxon Mobil (пессимистический сценарий)

|

Этап

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

M01

|

1,65

|

2,44

|

3,01

|

3,68

|

4,31

|

4,70

|

4,19

|

4,60

|

5,87

|

6,59

|

|

M1

|

1,78

|

2,63

|

3,26

|

4,00

|

4,70

|

5,15

|

4,60

|

5,08

|

6,50

|

7,33

|

|

M02

|

1,91

|

2,83

|

3,52

|

4,33

|

5,10

|

5,61

|

5,03

|

5,57

|

7,16

|

8,10

|

|

Этап

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

|

M01

|

6,93

|

7,22

|

7,46

|

7,65

|

7,81

|

7,94

|

8,04

|

8,12

|

8,17

|

8,19

|

|

M1

|

7,74

|

8,10

|

8,41

|

8,67

|

8,91

|

9,11

|

9,29

|

9,44

|

9,57

|

9,69

|

|

M02

|

8,60

|

9,04

|

9,44

|

9,79

|

10,12

|

10,42

|

10,70

|

10,97

|

11,22

|

11,47

|

Источник: сформирована автором на основании расчета прогнозного пессимистического сценария развития компании Exxon Mobil

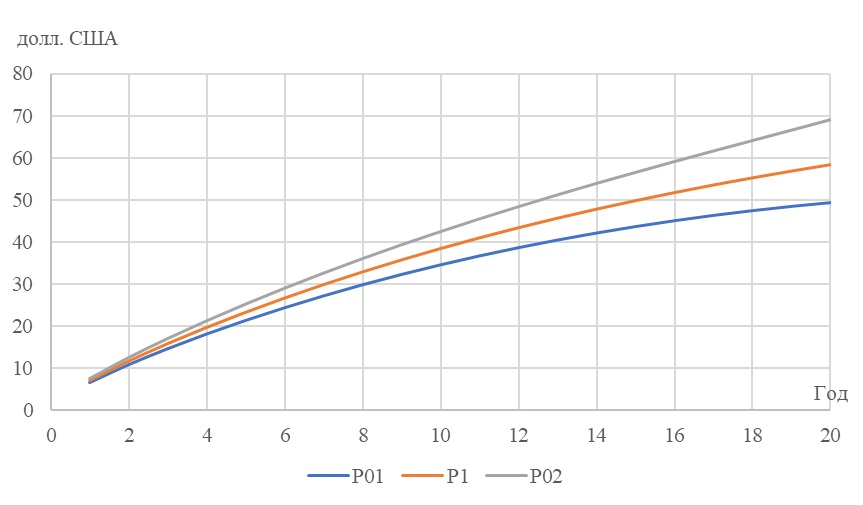

На рис. 2. изображен график нечетких значений оценки невозмущенной стоимости акций компании Exxon Mobil (в долл. США), построенного на основании данных табл. 4, в зависимости от значений прогнозных этапов (пессимистический сценарий).

Рисунок 2. Динамика параметров P01, P1, P02, характеризующих нечеткие треугольные числа оценок невозмущенной стоимости акций компании Exxon Mobil (пессимистический сценарий)

Источник: Построен автором на основании данных табл. 4

Расширение интервала (P01, P02) на рис. 1 и рис. 2 с ростом годовых значений означает, что с увеличением глубины прогнозирования возрастает неопределенность в оценках стоимости акций.

Уровень закрытия рыночных цен акций компании Exxon Mobil на конец 2022 г. составил 110,30 долл. США [27]. Это значение принадлежит нечетким множествам треугольных чисел с 17–го по 20–ый прогнозных этапов (табл. 2, рис. 1), которые являются нечеткими оценками невозмущенной стоимости акций компании Exxon Mobil при условии реализации базового прогнозного сценария. Т.е. рыночная цена акций на конец 2022 г., сформированная участниками ФР, показывает, что представленный модельный базовый прогнозный сценарий является достаточно вероятным для них. Расчеты, проведенные на основании модельного пессимистического прогнозного сценария развития компании Exxon Mobil демонстрируют, что данная рыночная цена ее акций намного превосходит полученные нечеткие оценки невозмущенной стоимости ее акций (табл. 4, рис. 2). Поэтому можно утверждать, что участники ФР по состоянию на конец 2022 г. считают реализацию такого пессимистического прогнозного сценария маловероятным.

Нечеткие значения инвестиционных мультипликаторов компании Exxon Mobil в табл. 3 и табл. 5 равны отношению нечеткой оценки невозмущенной стоимости акций компании для каждого прогнозного этапа соответствующего сценария к скользящему среднему значению Eср за 8 предыдущих временных этапов. Среднее значение этого показателя для четырех крупнейших нефтегазовых компаний США (Exxon Mobil, Chevron, Conoco Phillips, EOG Resources) по результатам 2022 г. равно 10,4 [28]. Для базового сценария его значение принадлежит нечетким множествам M (t) с 18–го по 20–ый прогнозных этапов, а для пессимистического сценария — с 16–го по 20–ый прогнозных этапов. Полученные результаты показывают, что данные прогнозные сценарии развития компании Exxon Mobil в рамках представленной методики адекватны среднему значению инвестиционных мультипликаторов четырех крупнейших нефтегазовых компаний США за 2022 г. и рыночных цен акций компании Exxon Mobil на конец 2022 г.

Для базового прогнозного сценария значение рыночной цены компании на конец 2022 г. принадлежит нечетким множествам оценки невозмущенной стоимости акций компании с 17–го по 20–ый прогнозных этапов; среднее значение инвестиционных мультипликаторов четырех крупнейших нефтегазовых компаний США по результатам 2022 г. принадлежит нечетким множествам M (t) с 18–го по 20–ый прогнозных этапов.

Для пессимистического прогнозного сценария значение рыночной цены акций компании на конец 2022 г. намного превосходит полученные нечеткие оценки невозмущенной стоимости ее акций; среднее значение инвестиционных мультипликаторов четырех крупнейших нефтегазовых компаний США по результатам 2022 г. принадлежит нечетким множествам M (t) с 16–го по 20–ый прогнозных этапов.

Следовательно, данный базовый прогнозный сценарий в большей степени, чем пессимистический, соответствует фактическому экономическому и финансовому состоянию компаний нефтегазовой отрасли США за 2022 г. Рыночные цены этих компаний, реализованные участниками ФР на конец 2022 г., показывают, что представленный модельный базовый прогнозный сценарий будет более вероятным для них, чем пессимистический.

Таким образом, на примере представленных базового и пессимистического модельных сценариев развития компании Exxon Mobil участники ФР имеют возможность сравнить текущие цены акций компании с их расчетными нечеткими невозмущенными оценками. И на основании этого сравнения с учетом степени риска реализации данных сценариев принять решение — имеет ли практический смысл инвестирование по данной цене в эту компанию. Сравнение текущих значений инвестиционных мультипликаторов акций компании Exxon Mobil с их расчетными нечеткими оценками для базового и пессимистического сценариев позволяет установить адекватность текущих рыночных цен акций для компаний–аналогов данного ФР.

Заключение

В исследовании предложена методика нечеткой оценки стоимости акций, составной частью которой являются базы данных исторических котировок и финансово-экономических показателей, а также прогнозные нечеткие сценарии развития компаний–эмитентов. Представленная методика дает возможность на основе указанной базы данных и текущего финансово-экономического состояния рассматриваемых компаний формировать различные прогнозные сценарии их эволюции в соответствии с тенденциями развития внутренних и внешних экономических условий. Прогнозные параметры этих сценариев моделируются нечеткими числами, использование которых позволяет наиболее адекватно отображать неопределенность развития компаний. Апробация разработанной методики осуществляется на примере акций компании Exxon Mobil в условиях реализации базового и пессимистического прогнозных сценариев развития экономической ситуации определены нечеткие оценки невозмущенной стоимости ее акций, а также оценки нечетких инвестиционных показателей (мультипликаторов). Сравнение полученных нечетких оценок стоимости акций и инвестиционных показателей в условиях реализации базового и пессимистического модельных сценариев развития компании Exxon Mobil с их текущими значениями дает возможность определить заложенную степень риска в их настоящих котировках. Представленная методика нечеткой оценки стоимости акций компаний–эмитентов может быть востребована не только для участников фондового рынка, собственников и приобретателей компаний, но и для рядовых инвесторов.

Результаты нечеткой оценки стоимости акций компаний–эмитентов дают возможность:

· профессиональным участникам фондового рынка и потенциальным инвесторам — формировать тактику и стратегию биржевой торговли;

· собственникам и приобретателям компаний — определять инвестиционную прогнозную оценку компаний-эмитентов.

Данная методика применима для различных компаний–эмитентов с достаточной ликвидностью, по которым имеются базы данных их исторических котировок и финансово-экономических показателей, в том числе и для соответствующих компаний российского фондового рынка.

Применительно к отечественному фондовому рынку разработанная методика позволяет организациям, регулирующим фондовый рынок, на основе различных сценариев развития российских компаний определять прогнозное движение котировок этих компаний и фондового рынка в целом. Знание информации о развитии фондового рынка как основной части финансовой отрасли экономики страны может использоваться надлежащими организациями при реализации планов модернизации страны в соответствии с Указом Президента РФ от 21.07.2020 г. № 474 «О национальных целях развития Российской Федерации на период до 2030 года».

Библиография

1. Демиденко Т. И., Бричка Е.И. Проблемные аспекты практического применения метода дисконтированных денежных потоков при оценке стоимости компании // Финансовые исследования. 2019. № 4 (65). С. 247–257.

2. Россохин В. В. Анализ подходов к фундаментальной оценке стоимости акций // Экономический анализ: теория и практика. 2008. № 6 (111). С. 56–62.

3. Fernandez P. Valuation Methods and Shareholder Value Creation. Academic Press. San Diego, 2002. CA. doi:10.1016/b978-0-12-253841-4.x5000-8

4. Campbell J. Y., Shiller R. J. Stock Prices, Earnings, and Expected Dividends // Journal of Finance. 1988. Vol. 43 No. 3. 661–676.

5. Shiller R. Irrational Exuberance. Princeton University Press. Broadway Books 2nd ed., 2005.

6. Недосекин А. О. Фондовый менеджмент в расплывчатых условиях. СПб: Типография Сезам, 2003.

7. Орловский С. А. Проблемы принятия решений при нечеткой информации. М.: Наука, 1981.

8. Markowitz H. M. Portfolio Selection: Efficient Diversification in Investments // Operational Research Society. 1959. Vol. 10. No. 4. 253–254.

9. Дробыш И. И. Современные методы расчета величины Value at Risk при оценке рыночных рисков // Труды ИСА РАН. 2018. № 68(3). С. 51–62. doi: 10.14357/20790279180305

10. Tursunkhodjaeva S. Z. K. Valuation of shares of real sector enterprises of the republic of Uzbekistan by var method // South Asian Journal of Marketing & Management Research. 2020. Vol. 8. No. 3. 51–61. doi: 10.5958/2249-877X.2020.00083.1

11. Andersen T. G., Bollerslev T. ARCH and GARCH Models. / In: S. Kotz, C.B. Read, D.L. Banks (editors). Encyclopedia of Statistical Sciences.Vol. II. N. Y.: John Wiley and Sons. 1998. 6–16. doi: 10.1002/0471667196.ESS0592.PUB3

12. Bera A., Higgins M., Lee S. Interaction between autocorrelation and conditional heteroskedasticity: a random-coefficient approach // Journal of Business & Economic Statistics. 1992. No. 10. 133–142.

13. Nelson D. Conditional heteroskedasticity in asset returns: a new approach // Econometrica. 1991. Vol. 59. No. 2. 347–370. https://doi.org/0012-9682(199103)59:22.0.CO;2-V

14. Sentana E. Quadratic ARCH models // Review of Economic Studies. 1995. Vol. 62. No. 4. 639–661. doi:10.2307/2298081

15. Кудрявцева Е.А. Анализ макроэкономических факторов, влияющих на динамику фондового рынка России // Теоретическая экономика. 2021. № 11. С. 96–101. URL: http://www.theoreticaleconomy.ru. DOI: 10.52957/22213260_2021_11_96

16. Теньковская Л.И. Результат свободного ценообразования на фондовом рынке России в неблагоприятных геополитических условиях // Вестник ПНИПУ. Социально-экономические науки. 2022. № 4. С. 192–204. DOI: 10.15593/2224-9354/2022.4.14

17. Daradkeh K. A hybrid data analytics framework with sentiment convergence and multi-feature fusion for stock trend prediction // MDPI Journal of Electronics. 2022. № 11. 1–20. URL: doi.org/10.3390/electronics11020250

18. Ghosh P., Neufeld A., Sahoo J. Forecasting directional movements of stock prices for intraday trading using LSTM and random forests // Financial Research Letters. 2023. 1–8. URL: doi.org/10.48550/arXiv.2004.10178

19. Дорохов Е.В. Исследование манипуляций фондовыми активами на примере акций американских высокотехнологичных компаний биржи Nasdaq // Финансы и управление. 2023. № 1. С. 50–68. DOI: 10.25136/2409-7802.2023.1.37548 EDN: WBBLRZ URL: https://nbpublish.com/library_read_article.php?id=37548

20. Zadeh L. A. Fuzzy sets. Information and Control. Vol. 8. 1965. 338–353.

21. Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов. – М: Альпина Паблишер, 2021.

22. Дорохов Е.В. Совершенствование системы статистических показателей оценки состояния и перспектив развития фондового рынка // Вопросы статистики. 2022. 29(1). С. 17–27. URL: https://doi.org/10.34023/2313-6383-2022-29-1-17-27

23. Официальный сайт Exxon Mobil Corporation (XOM). Financial results. Electronic resource. URL:https://investor.exxonmobil.com/earnings/financial-results (дата обращения: 12.08.2023).

24. Официальный сайт INTERNATIONAL MONETARY FUND. World Economic Outlook Update, July 2023: Near-Term Resilience, Persistent Challenges. Electronic resource. URL: https://www.imf.org/en/Publications/WEO/Issues/2023/07/10/world-economic-outlook-update-july-2023?CID=sm-com-homepage-WEOET2023004 (дата обращения: 12.08.2023).

25. f8k2Q23992. Investor relations data summary. Electronic resource. URL: https://d1io3yog0oux5.cloudfront.net/_fd8756dd88edb070677d017f2e42bbd3/exxonmobil/db/2288/22123/supplement/2Q23+Supplement+Website.pdf (дата обращения: 12.08.2023).

26. Официальный сайт Federal Reserve System. Federal Reserve Board-Federal Reserve issues FOMC statement. Electronic resource. URL: https://www.federalreserve.gov/newsevents/pressreleases/monetary20230726a.htm (дата обращения: 12.08.2023).

27. Официальный сайт NYSE. Exxon Mobil Corporation XOM. Electronic resource. URL: https://www.nyse.com/quote/XNYS:XOM (дата обращения: 12.08.2023).

28. Нефтегазовые компании США, актуализация оценки. Electronic resource. URL: https://sinara-finance.ru/upload/iblock/755/vh4ja3k9aoqjvrw46on05iprsto7q7ff.pdf (дата обращения: 12.08.2023).

References

1. Demidenko T. I., & Brichka E. I. (2019). Проблемные аспекты практического применения метода дисконтированных денежных потоков при оценке стоимости компании [Problematic aspects of the practical application of the discounted cash flow method in assessing the value of the company]. Финансовые исследования, 4(65), 247–257.

2. Rossohin V. V. (2008). Анализ подходов к фундаментальной оценке стоимости акций [Analysis of approaches to the fundamental valuation of shares]. Экономический анализ: теория и практика, 111, 56–62.

3. Fernandez, P. (2002). Valuation Methods and Shareholder Value Creation. Academic Press. San Diego, CA. doi:10.1016/b978-0-12-253841-4.x5000-8

4. Campbell, J.Y., & Shiller, R.J. (1988). Stock Prices, Earnings, and Expected Dividends. Journal of Finance, 43, 661–676.

5. Robert, J. Shiller. (2005). Irrational Exuberance, 2nd ed. Princeton University Press. Broadway Books.

6. Nedosekin, A.O. (2003). Stock management in vague conditions. Saint Petersburg: Sesame Printing House.

7. Orlovsky, S. A. (1981). Проблемы принятия решений при нечеткой информации [Problems of decision-making with fuzzy information]. Moscow: Nauka.

8. Markowitz, H. M. (1959). Portfolio Selection: Efficient Diversification in Investments. Operational Research Society, 4(10), 253–254.

9. Drobysh, I. I. (2018). Advanced methods of calculating Value at Risk in market risk estimation. ISA RAS, 68(3), 51–62. doi:10.14357/20790279180305

10. Tursunkhodjaeva, S. Z. K. (2020). Valuation of shares of real sector enterprises of the republic of Uzbekistan by var method. South Asian Journal of Marketing & Management Research, 3(8), 51–61. doi:10.5958/2249-877X.2020.00083.1

11. Andersen, T. G., Bollerslev, T. (1998). ARCH and GARCH Models. In: S. Kotz, C.B. Read, D.L. Banks (editors). Encyclopedia of Statistical Sciences. Vol. II. N. Y.: John Wiley and Sons, 6–16. doi:10.1002/0471667196.ESS0592.PUB3

12. Bera, A., Higgins, M., & Lee, S. (1992). Interaction between autocorrelation and conditional heteroskedasticity: a random-coefficient approach. Journal of Business & Economic Statistics, 10, 133–142.

13. Nelson, D. (1991). Conditional heteroskedasticity in asset returns: a new approach. Econometrica, 2(59), 347–370. Retrieved from https://doi.org/0012-9682(199103)59:22.0.CO;2-V

14. Sentana, E. (1995). Quadratic ARCH models. Review of Economic Studies, 4(62), 639–661. doi:10.2307/2298081

15. Kudryavtseva, E.A. (2021). Анализ макроэкономических факторов, влияющих на динамику фондового рынка России [Analysis of macroeconomic factors affecting the dynamics of the Russian stock market]. Теоретическая экономика, 11, 96–101. Retrieved from http://www.theoreticaleconomy.ru. DOI 10.52957/22213260_2021_11_96

16. Tenkovskaya, L.I. (2022). Результат свободного ценообразования на фондовом рынке России в неблагоприятных геополитических условиях [The result of free pricing on the Russian stock market in unfavorable geopolitical conditions]. Вестник ПНИПУ. Социально-экономические науки, 4, 192–204. doi:10.15593/2224-9354/2022.4.14

17. Daradkeh, K. (2022). A hybrid data analytics framework with sentiment convergence and multi-feature fusion for stock trend prediction. MDPI Journal of Electronics, 11, 1–20. Retrieved from doi.org/10.3390/electronics11020250

18. Ghosh, P., Neufeld, A., & Sahoo, J. (2023). Forecasting directional movements of stock prices for intraday trading using LSTM and random forests. Financial Research Letters, 1–8. Retrieved from doi.org/10.48550/arXiv.2004.10178

19. Dorokhov, E.V. (2023). Исследование манипуляций фондовыми активами на примере акций американских высокотехнологичных компаний биржи Nasdaq [A study of stock asset manipulation using the example of shares of American high-tech companies on the Nasdaq stock exchange]. Финансы и управление, 1, 50–68. doi:10.25136/2409-7802.2023.1.37548 Retrieved from https://nbpublish.com/library_read_article.php?id=37548

20. Zadeh, L. A. (1965). Fuzzy sets. Information and Control, 8, 338–353.

21. Damodaran, A. (2008). Инвестиционная оценка: инструменты и методы оценки любых активов [Investment valuation: tools and methods for valuing any assets]. Moscow: Al’pina Biznes Buks.

22. Dorokhov, E.V. (2022). Enhancement of the System of Statistical Indicators for Assessing the State and Prospects of Development of the Stock Market. Voprosy statistiki, 29(1), 17-27. Retrieved from https://doi.org/10.34023/2313-6383-2022-29-1-17-27

23. Official website of Exxon Mobil Corporation (XOM). Financial results. Electronic resource. Retrieved from https://investor.exxonmobil.com/earnings/financial-results

24. Official website of the INTERNATIONAL MONETARY FUND. World Economic Outlook Update, July 2023: Near-Term Resilience, Persistent Challenges. Electronic resource. Retrieved from https://www.imf.org/en/Publications/WHO/Issues/2023/07/10/world-economic-outlook-update-july-2023?CID=sm-com-homepage-WEOET2023004

25. f8k2Q23992. Investor relations data summary. Electronic resource. Retrieved from https://d1io3yog0oux5.cloudfront.net/_fd8756dd88edb070677d017f2e42bbd3/exxonmobil/db/2288/22123/supplement/2Q23+Supplement+Website.pdf

26. Official website of the Federal Reserve System. Federal Reserve Board – The Federal Reserve publishes the FOMC statement. Electronic resource. Retrieved from https://www.federalreserve.gov/newsevents/pressreleases/monetary20230726a.htm

27. Official website of the NYSE. Exxon Mobil Corporation XOM. Electronic resource. Retrieved from https://www.nyse.com/quote/XNYS:XOM

28. Нефтегазовые компании США, актуализация оценки [US oil and gas companies, updating the assessment]. Retrieved from https://sinara-finance.ru/upload/iblock/755/vh4ja3k9aoqjvrw46on05iprsto7q7ff.pdf

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Опираясь на сформулированный заголовок, представляется возможным заключить о том, что статья должна быть посвящена нечеткой оценке стоимости акций компаний–эмитентов на фондовом рынке. Содержание статьи соответствует заявленной теме, но не осталось ясно, почему автор строит исследование на деятельности компаний из недружественной страны. Как минимум, рекомендуется обозначить это в заголовке, чтобы читатель до ознакомления со статьёй мог оценить востребованность его содержания для себя, т.к. в текущем варианте содержание статьи значительно уже сформированного заголовка.

Методология исследования базируется на применении комплекса экономических и математических методов исследования, что формирует позитивное впечатление по результатам ознакомления со статьёй. Также ценно, что автор использует графический метод представления полученных результатов в виде таблицы и рисунка.

Актуальность исследования вопросов, связанных с развитием фондового рынка, не вызывает сомнения, так как это напрямую сопряжено со структурной трансформацией экономики. При этом у потенциальной читательской аудитории существует спрос на формирование научно обоснованных предложений по развитию отечественного рынка. Было бы интересно узнать, каким образом полученные автором результаты могут быть использованы в российской практике?

Научная новизна в представленной на рецензирование статье присутствует. Прежде всего, она связана с предложенной методикой нечеткой оценки стоимости акций компании Exxon Mobil.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи автором выстроена и подзаголовками, и содержательно. Ознакомление с содержанием статьи позволяет сделать вывод о глубоком погружении в рассматриваемые вопросы на примере компании Exxon Mobil. Автор делает утверждение о том, что «Представленная методика нечеткой оценки стоимости акций компаний–эмитентов может быть востребована не только для участников фондового рынка, собственников и приобретателей компаний, но и для рядовых инвесторов», но непонятно, на основании чего основано данное утверждение? Какие именно результаты будут востребованы указанными потенциальными читателями? Насколько востребованы полученные результаты для российского фондового рынка и российского читателя? Устранение данных замечаний позволило бы значительно повысить и глубину исследования, и круг потенциальных читателей.

Библиография. Автором сформирован библиографический список, состоящий из 23 источников. Прежде всего, обращает на себя внимание неодинаковый подход к их оформлению, а также крайне поверхностное (всего 1 публикация) изучение публикаций, вышедших в 2022-2023 гг. При доработке статьи рекомендуется обратить внимание на устранение данной проблемы. В тоже время необходимо подчеркнуть достаточно глубокое изучение зарубежной научной литературы по рассматриваемой проблеме.

Апелляция к оппонентам. Несмотря на наличие сформированного списка источников, какой-либо научной дискуссии с другими авторами не осуществлено. При доработке статьи рекомендуется обратить внимание на устранение данной проблемы.

Выводы, интерес читательской аудитории. Исследование проведено достаточно глубоко и качественно, обладает научной новизной и узко направленной практической значимостью. В то же время в текущей редакции статья будет востребована читателями из США (прежде всего, представителями компании Exxon Mobil), а также научными работниками, занимающимися изучением американского фондового рынка. Для обеспечения ориентации на массового российского читателя рекомендуется указать то, каким образом полученные результаты могут быть применены в Российской Федерации (в т.ч. в контексте обеспечения достижения национальных целей развития Российской Федерации на период до 2030 года)?

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена оценке стоимости акций компаний–эмитентов на фондовом рынке. В работе проведена оценка с использованием нечеткой экономико-математической модели описания рисков компании Exxon Mobil, в которой ее прогнозные финансово-экономические показатели моделируются нечеткими числами.

Методология исследования базируется на обобщении литературных источников о методах оценки стоимости акций, анализе данных об эмиссии акций компании Exxon Mobil, использовании нечеткой методики оценки стоимости акций с применением методов математического моделирования.

Актуальность работы авторы связывают с тем, что в современных финансово-экономических условиях наблюдается существенная волатильность котировок на фондовых рынках, что актуализирует необходимость решения проблемы достоверной оценки стоимости акций компаний–эмитентов для участников фондового рынка.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в предложенной методике оценки акций компаний–эмитентов, с расчётом пары параметров, определяющих инвестиционную привлекательность: прогнозной доходности (прогнозного генерируемого денежного потока) и рискованности объекта оценки.

В статье структурно выделены следующие разделы: Введение, Нечеткая методика оценки стоимости акций компаний–эмитентов, Оценка стоимости акций компании Exxon Mobil Corporation на основе нечетких сценариев ее развития, Заключение, Библиография.

Во ведении обоснована актуальность исследования, дан краткий обзор существующих методов оценивания акций компаний-эмитентов, основанных на дисконтировании денежных потоков, применении доходного подхода для оценки фондового актива, сравнительной оценки на базе инвестиционных мультипликаторов, применении различных модификаций моделей ARCH и GARCH, используемых для анализа финансовых данных и др. Проведенный обзор современного состояния изучаемой проблемы позволил авторам сделать вывод о том, что существуют лишь методы, использующие специализированные критерии, а универсальный метод оценки акций компаний-эмитентов отсутствует. В следующем разделе статьи рассмотрены составляющие рыночной цены акций: фундаментальную; составляющую, связанную с различными видами рисков; эмоциональную; манипулируемую. Отдельно рассмотрена нечеткая экономико-математическая модель описания рисков развития компании–эмитента, в которой ее прогнозные финансово-экономические показатели моделируются нечеткими числами. Разработанная авторами методика нечеткой оценки стоимости акций компаний–эмитентов включает в себя: базы данных исторических котировок и финансово-экономических показателей (прибыль, доход, денежные потоки на акцию) компании–эмитента; прогнозные нечеткие сценарии развития компании–эмитента, сформированные на основе этих баз данных, а также экспертных предположений о будущем развитии внутренней и внешней экономической ситуации; расчет нечеткой оценки стоимости акций компании-эмитента и ее инвестиционного мультипликатора по приведенным в публикации формулам. Далее представлена апробация разработанной методики на основе модельных сценариев развития крупнейшей компании нефтегазового сектора США Exxon Mobil Corporation (Exxon Mobil), приведены прогнозные данные по базовому и пессимистическому прогнозным сценариям в виде нечетких треугольных чисел прибыли в расчете на одну акцию компании Exxon Mobil, расчетные оценки в виде нечетких треугольных чисел невозмущенной стоимости акций этой компании и оценки инвестиционного мультипликатора M̃ акций компании Exxon Mobil, график нечетких значений оценки невозмущенной стоимости акций в зависимости от значений прогнозных этапов.

Итоги работы подведены в «Заключении». К достоинствам публикации следует отнести стремление применить полученные результаты научных изысканий к отечественному фондовому рынку.

Библиографический список включает 28 источников – публикации отечественных и зарубежных авторов ученых по теме статьи, а также интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Статья отражает результаты проведенного авторами исследования, соответствует направлению журнала «Финансы и управление», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию.

|

Рус

Рус