|

Административное и муниципальное право

Правильная ссылка на статью:

Шкиперов А.А., Альбов А.П., Арутюнян Г.В., Бурыгин А.А.

Понятия таможенного права: проблемы толкования

// Административное и муниципальное право.

2024. № 6.

С. 1-42.

DOI: 10.7256/2454-0595.2024.6.72031 EDN: BVQJEQ URL: https://nbpublish.com/library_read_article.php?id=72031

Понятия таможенного права: проблемы толкования

Шкиперов Антон Александрович

ORCID: 0000-0003-0411-6513

советник генерального директора; помощник президента; член; Ассоциация

деловых партнеров в сфере внешнеэкономической деятельности (АДП ВЭД);

Ассоциация судовладельцев рыбопромыслового флота (АСРФ); Комитет по

таможенным вопросам ООО МСП "ОПОРА РОССИИ"

107045, Россия, г. Москва, ул. Трубная, 12

Shkiperov Anton Aleksandrovich

Advisor to the General Director Association of Business Partners in the

Field of Foreign Economic Activity (ABP FEA);

Assistant to the President of the Fishery Shipowners Association (FSA);

member of the Committee on Customs Issues of OPORA RUSSIA

12 Trubnaya str., Moscow, 107045, Russia

|

Shkiperov@fsarf.ru

|

|

|

Другие публикации этого автора

|

|

Альбов Алексей Павлович

ORCID: 0000-0003-1716-0177

доктор юридических наук

профессор, кафедра теории, истории государства и права; РПА Минюста России; профессор, кафедра теоретико-правовых дисциплин и международного права;

Российская таможенная академия

117638, Россия, г. Москва, ул. Азовская, 2

Al'bov Aleksei Pavlovich

Doctor of Law

Professor; Department of Theory and History of State and Law; All-Russian State University of Justice; Professor; Department of Theoretical and Legal Disciplines and International Law of the Russian Customs Academy

2, Azovskaya str., Moscow, 117638, Russia

|

|

aap62@yandex.ru

|

|

|

Арутюнян Гаянэ Владимировна

генеральный секретарь; Общественная палата стран Евразийского экономического союза

107140, Россия, г. Москва, Московско-Казанский пер., 11-15

Arutiunian Gaiane Vladimirovna

Secretary General; Public Chamber of the Eurasian Economic Union

11-15 Moskovsko-Kazansky Lane, Moscow, 107140, Russia

|

|

info@eurasiaun.org

|

|

|

|

Бурыгин Алексей Анатольевич

эксперт; Группа экспертов Общественного совета при ФТС России

заместитель генерального директора по развитию; Научно-производственная организация «ГИДРО-ПРИВОДСПЕЦМАШ»

129327, Россия, г. Москва, ул. Коминтерна, 20/2

Burygin Alexey Anatolyevich

Expert; Expert Group of the Public Council at the Federal Customs Service of Russia;

Deputy Director General for Development, Scientific and production organization ‘HYDRO-PRIVODSPETSMASH’

20/2 Kominterna str., Moscow, 129327, Russia

|

|

burygin.madi@yandex.ru

|

|

|

|

DOI: 10.7256/2454-0595.2024.6.72031

EDN: BVQJEQ

Дата направления статьи в редакцию:

19-10-2024

Дата публикации:

03-11-2024

Аннотация:

Предметом настоящего исследования выступают понятия, применяемые для регулирования общественных отношений, связанных с реализацией права собственности на товары, перемещаемые через таможенную границу, властных отношений между таможенными органами и лицами, реализующими право собственности на товары, а также общественных отношений, связанных с регулированием таможенного дела. В рамках исследования авторами подробно рассматриваются сложившиеся правовые и научные подходы к определению основных понятий таможенного права, по результатам анализа которых выявляются их существенные признаки, сущность и содержание. Авторами подробно исследуются такие понятия как таможенные правоотношения, таможенный контроль, таможенное регулирование, таможенное дело, таможенное администрирование, таможенная политика, таможенное право, таможенное законодательство и другие. Особое внимание в рамках исследования уделяется обеспечению комплексного анализа указанных понятий, учитывающего специфику подходов к их пониманию в различных сферах общественных отношений. Авторами использовались как общенаучные методы (абстрагирование, индукция, дедукция, гипотеза, аналогия, синтез, типология, классификация, систематизация, обобщение и другие) так и специальные методы научного познания, характерные для юриспруденции (сравнительно-правовой, исторический, формально-юридический, юридической герменевтики, системно-структурный, правового моделирования и другие). Научная новизна исследования заключается в выводах и предложениях, направленных на совершенствование базовой терминологии таможенного права, основанных на обеспечении единых подходов к однозначному определению основных понятий таможенного права, не противоречащих действующему законодательству и направленных на его развитие. Авторами обоснована критическая важность унификации понимания терминов таможенного права для целей достижения единого таможенного регулирования, единообразия правоприменительной практики при проведении таможенного контроля и совершении таможенных операций как на таможенной территории Евразийского экономического союза, так и в Российской Федерации. Особым вкладом авторов является реализованная попытка интеграции подходов законодателя, представителей юридической и экономической наук к определению понятий таможенного права, как единственного залога эффективного регулирования и управления общественными отношениями в сфере внешнеэкономической деятельности.

Ключевые слова:

таможенные правоотношения, таможенный контроль, таможенное регулирование, таможенное дело, таможенное администрирование, таможенная политика, таможенное право, таможенное законодательство, таможенный надзор, таможенная сфера

Abstract: The subject of this study are the concepts used to regulate public relations related to the realization of ownership of goods transported across the customs border, power relations between customs authorities and persons exercising ownership of goods, as well as public relations related to the regulation of customs affairs. The authors consider in detail the established legal and scientific approaches to the definition of the basic concepts of customs law, the analysis of which reveals their essential features, essence and content. The authors study in detail such concepts as customs legal relations, customs control, customs regulation, customs business, customs administration, customs policy, customs law, customs legislation and others. Special attention in the framework of the study is paid to providing a comprehensive analysis of these concepts, taking into account the specifics of approaches to their understanding in various spheres of public relations. The authors used general scientific methods (abstraction, induction, deduction, hypothesis, analogy, synthesis, typology, classification, systematization, generalization and others) as well as special methods of scientific cognition characteristic of jurisprudence (comparative law, historical, formal law, legal hermeneutics, system-structural, legal modeling and others). The scientific novelty of the research lies in the conclusions and proposals aimed at improving the basic terminology of customs law, based on ensuring uniform approaches to the unambiguous definition of the basic concepts of customs law, which do not contradict the current legislation and are aimed at its development. The authors substantiate the critical importance of unifying the understanding of customs law terms in order to achieve a unified customs regulation, uniformity of law enforcement practice during customs control and customs operations both in the customs territory of the Eurasian Economic Union and in the Russian Federation. A special contribution of the authors is the realized attempt to integrate the approaches of the legislator, representatives of legal and economic sciences to the definition of customs law concepts as the only guarantee of effective regulation and management of public relations in the field of foreign economic activity.

Keywords: customs legal relations, customs control, customs regulation, customs business, administration of customs law, customs policy, customs law, customs legislation, customs supervision, customs sphere

Федеральная таможенная служба Российской Федерации (ФТС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в области таможенного дела (таможенный контроль), а также иные возложенные на нее функции (см. Положение о Федеральной таможенной службе (утв. постановлением Правительства Российской Федерации от 23 апреля 2021 г. № 636), далее – Положение о ФТС России).

Принципами деятельности таможенных органов являются:

принцип законности (см. пункт 1 части 1 статьи 254 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», далее – Закон о таможенном регулировании), подразумевающий неукоснительное и безусловное руководство таможенными органами в своей деятельности нормативными правовыми актами;

принцип единообразия правоприменительной практики при проведении таможенного контроля и совершении таможенных операций (см. пункт 6 части 1 статьи 254 Закона о таможенном регулировании), подразумевающий единство подходов к толкованию и применению норм таможенного права;

принцип ясности, предсказуемости, гласности действий должностных лиц таможенных органов, понятности требований таможенных органов при проведении таможенного контроля и совершении таможенных операций (см. пункт 6 части 1 статьи 254 Закона о таможенном регулировании), вытекающий из первых двух принципов, и другие.

Указанные принципы, рассматриваемые в совокупности, показывают, что нормы права составляют существо как таможенных органов, так и их деятельности.

Однако в связи с тем, что до сих пор наиболее активно разработкой понятий таможенного права, поиском путей их совершенствования «занимаются представители экономической, а не юридической науки»[1], происходит необоснованное наложение экономического положений на юридическую основу, что приводит к появлению новых либо искажению смысла существующих определений понятий, не соответствующих и даже противоречащих нормативно-закрепленным. Данная тенденция имеет негативное влияние на толкование, правоприменение и совершенствование норм таможенного права.

К примеру, в научных исследованиях представители экономической науки допускают смешение научных, правовых, в том числе закрепленных в устаревших либо утративших силу, источниках права и иных документах (таких как Договор от 18.11.2011 «О Евразийской экономической комиссии» (утратил силу с 01.01.2015), Концепции развития таможенных органов Российской Федерации (утв. распоряжением Правительства Российской Федерации от 14.12.2005 № 2225-р), и иных понятий наряду с ошибочным представлением и использованием субъективно сформулированных понятий в качестве правовых. [2, c. 25; 3] Наконец, экономический подход к обобщению правовых понятий не учитывает сложившуюся в юридической сфере практику, когда в отдельных нормативных и иных актах приводится собственная терминология.

Наконец, в научных работах представителей экономической науки наблюдается также непродуманное использование юридических терминов при формулировании определений понятий без учета их действующего правового значения и сложившийся практики нормативного употребления.

К примеру, ряд авторов определяют понятие «таможенное администрирование» как «организационно-управленческую деятельность государственного органа уполномоченного в сфере таможенного дела, направленную на реализацию контроль-надзорных функций», что в части определения субъекта такой деятельности («государственный орган, уполномоченный в сфере таможенного дела») противоречит ранее изложенным позициям о том, что таможенное администрирование осуществляет Евразийская экономическая комиссия, являющая не государственным, а наднациональным органом, а также не учитывает законодательно установленное разграничение федеральных органов исполнительной власти, уполномоченных в области таможенного дела, на осуществляющего функции по контролю и надзору в области таможенного дела (ФТС России) и по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела (Минфин России) (см. Закон о таможенном регулировании).

Прежде всего необходимо отметить, что перемещение товаров через таможенную границу Евразийского экономического союза обуславливает возникновение специфичных общественных отношений. Такая специфика закономерно предопределяет необходимость введения специального терминологического аппарата для целей государственного регулирования. При этом дальнейшее естественное развитие таких общественных отношений, а равно потребность в их опережающем развитии делает необходимым обеспечение совершенствования государственного регулирования и прежде всего – в части норм таможенного права.

Нормы таможенного права являются внешней формой выражения воли законодателя. От их толкования «напрямую зависит особенности правоприменения таких норм, степень его единообразия, эффективность государственного регулирования общественных отношений, полнота реализации воли законодателя, заложенной в конкретных нормативных правовых актах».[4] В этой связи полнота и точность отражения абстрактными правовыми понятиями отдельных аспектов (явлений, предметов, процессов и др.) реальной действительности, однозначность их понимания субъектами правоотношений имеет критическое значение для организации деятельности таможенных органов, возрастающее с углублением экономической интеграции и развитием наднационального права.

Целью настоящей статьи выступает совершенствование базовой терминологии таможенного права путем выработки единых подходов к однозначному определению основных понятий таможенного права, не противоречащих действующему законодательству и направленных на его развитие, на основе анализа и обобщения сложившихся к настоящему времени подходов в научной и правовой сферах.

Базовая терминология таможенного права представляет собой систему правовых понятий, являющимися абстракциями, вытекающими из обобщения отдельных аспектов окружающей действительности на основе единства их существенных признаков. В этой связи первостепенной задачей в рамках настоящего исследования выступает проведение комплексного анализа имеющихся (действующих) и исторических правовых понятий в таможенной сфере и подходов к их определению со стороны максимально возможно широкого круга субъектов.

Таможенные правоотношения

Таможенное право является продуктом таможенных правоотношений –отношений, урегулированных нормами таможенного права. Под таможенным правом понимается соответственно совокупность источников права (международных договоров и актов, национальных нормативных правовых актов и др.), регулирующих таможенные правоотношения.

Таможенные правоотношения включают в себя, главным образом, три группы отношений, урегулированных нормами таможенного права:

а) между таможенными органами и лицами, реализующими право собственности в отношении товаров (таможенные операции, таможенный контроль, правоохранительная деятельность таможенных органов и др.) и др., то есть властные отношения таможенных органов и указанных лиц;

б) иные, связанные с реализацией лицами права собственности на товары (отношения таможенного представителя и декларанта, таможенного перевозчика и отправителя товаров, их получателя или экспедитора, владельца склада временного хранения и декларанта и др.), то есть собственно регулируемая внешнеэкономическая деятельность;

в) связанные с регулированием таможенного дела, то есть с установлением, изменением и упразднением методов и средств, применяемых таможенными органами в целях обеспечения соблюдения таможенного и иного законодательства.

Содержанием таможенных правоотношений выступают права и обязанности субъектов в отношении друг друга, права и обязанности лиц в отношении товаров, которые реализуются посредством совершения данными субъектами действий либо бездействия, то есть в любом случае волевых актов, реализуемых в той или иной форме в предусмотренных таможенным правом пределах.

Таможенный контроль, таким образом, выступает разновидностью таможенных правоотношений. К примеру, таможенная проверка, как и иные формы таможенного контроля, обладает всеми признаками таможенных правоотношений (см. рис. 1).

Рисунок 1.

Таможенная проверка

как разновидность таможенных правоотношений

|

|

Таможенная проверка

|

|

Правовое

основание

|

статьи 322, 331-337 и др. ТК ЕАЭС, статья 231, 235, 236 и др. Федерального закона от 03.08.2018 № 289-ФЗ и др.

|

|

Субъекты

|

Таможенные органы

|

Проверяемые лица (декларант, перевозчик, уполномоченный экономический оператор и др.)

|

|

Права

|

- требовать от проверяемого лица и получать от него документы;

- назначать таможенную экспертизу и др.

|

- обжаловать решения и действия (бездействие) таможенных органов;

- представлять все имеющиеся в его распоряжении документы и сведения и др.

|

|

Обязанности

|

- соблюдать права и законные интересы проверяемого лица;

- не допускать причинение вреда проверяемому лицу неправомерными решениями и действиями (бездействием) и др.

|

- предъявлять товары, в отношении которых проводится выездная таможенная проверка;

- обеспечить возможность отбора проб и (или) образцов товаров и др.

|

Другими разновидностями таможенных правоотношений являются соответственно таможенные операции, отношения, связанные с исчислением, уплатой, взиманием, обеспечением таможенных платежей, представлением владельцем склада временного хранения таможенному органу отчетности о товарах, находящихся на временного хранения и проч., и проч.

Между тем общественные отношения, возникающие на основании и в процессе осуществления таможенными органами валютного, экспортного, других видов государственного контроля, рассмотрения дел об административных правонарушениях, производства дознания по уголовным делам о преступлениях и др. являются административными, но не таможенными правоотношениями, несмотря на наличие в них субъекта в лице таможенных органов, поскольку такие отношения урегулированы источниками не таможенного права (такими как федеральные законы от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 18.07.1999 № 183-ФЗ «Об экспортном контроле», Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ, Уголовно-процессуальный кодекс Российской Федерации от 18.12.2001 № 174-ФЗ и др.).

При этом общественные отношения, связанные с проведением указанных видов государственного контроля, могут являться таможенными лишь в случае проведения таможенного контроля. Так, к примеру, таможенный контроль является методом экспортного контроля.[10]

Аналогично не является исчерпывающим признаком таможенных правоотношений наличие в них одним из субъектов таможенного органа в случае отношений между таможенными органами и таможенными либо иными органами иностранных государств, таможенными органами и Евразийского экономической комиссией, таможенными органами и международными организациями, таможенными органами и Минфином России, другими федеральными органами исполнительной власти и др. Такие правоотношения также носят характер административных, но не таможенных правоотношений, поскольку они возникают не в связи с реализацией другим субъектом права собственности в отношении товаров.

Таким образом, существенными признаками таможенных правоотношений являются:

1. Регулирование нормами таможенного права;

2. Основанием для возникновения и прекращения таких правоотношений являются перемещение (ввоз товаров на таможенную территорию ЕАЭС или вывоз товаров с таможенной территории ЕАЭС) одним из субъектов товаров через таможенную границу ЕАЭС и признание государством права собственности за таким субъектов на такие товары в полном объеме либо признанием исчезновения этого права собственности по соответствующим основаниям, [5] а также истечение установленного срока проведения таможенного контроля;

3. Проверка и обеспечение соблюдения таких норм возложены на таможенные органы.

Таможенный контроль

Таможенный контроль является базовым понятием в области таможенного дела. Осуществление таможенного контроля является ключевым и исключительным полномочием (функцией) таможенных органов (см. Положение о ФТС России).

В настоящее время таможенный контроль определяется как «совокупность действий таможенных органов, направленных на проверку и (или) обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства о таможенном регулировании».[14]

В соответствии с Положением о ФТС России понятия «таможенный контроль» и «контроль и надзор в области таможенного дела» являются тождественными.[15] Эта особенность находит прямое отражение в вышеуказанном определении понятия «таможенный контроль», содержанием которого выступают две разновидности действий:

а) направленные на проверку соблюдения законодательства (собственно контроль) и

б) направленные на обеспечение соблюдения законодательства (надзор).

Данный логический поход согласуется с лексическими значениями данных слов, приведенными в толковых словарях, где «контроль» определяется как «проверка», а «надзор» – как «наблюдение с целью проверки» (см., к примеру, Большая советская энциклопедия, Малый академический словарь, Толковый словарь Кузнецова, Ушакова, Даля, Ожегова, Ефремовой и др.). То есть объектом контроля (проверки) выступают уже совершенные действия, а целью – установление наличия либо отсутствия факта нарушения лицом норм таможенного права, а объектом надзора (наблюдения) являются действия совершаемые в настоящем, а целью – предотвращение нарушения законодательства, то есть обеспечение его соблюдения.

К примеру, наиболее соответствующими понятию надзора являются такие меры таможенного контроля, как таможенное сопровождение, установление маршрута перевозки, таможенное наблюдение, идентификация товаров, документов, транспортных средств, помещений и других мест (с использованием пломб, печатей, цифровой, буквенной и иной маркировки, идентификационных знаков, штампов, сейф-пакетов и др.), а также вводимый таможенный мониторинг[6] и др.

Обобщение контроля и надзора в области таможенного дела одним понятием «таможенный контроль» соответствует, если не обусловлено, международными стандартами, в особенности – Международной конвенцией Об упрощении и гармонизации таможенных процедур от 18 мая 1973 года (ратифицирована Федеральным законом от 03.11.2010 № 279-ФЗ), в которой не содержится такого понятия как «таможенный надзор», а под таможенным контролем подразумеваются практически любые мероприятия, проводимые таможенными органами и направленные на обеспечение соблюдения таможенного законодательства.

Стоит отметить, что в Европейском союзе существует нормативно закрепленная практика разграничения понятий «таможенный контроль» («таможенные контрольные действия», «customs controls») и «таможенный надзор» («customs supervision»). Оба данных действия направлены на обеспечение соблюдения законодательства в рамках компетенции таможенных органов («in order to ensure compliance with the customs legislation and other legislation» – в первом случае и «with a view to ensuring that customs legislation and, where appropriate, other provisions «…» are observed» – во втором) с той лишь разницей, что таможенные контрольные действия подразумевают конкретные действия таможенных органов («specific acts»), такие как осмотр товаров, отбор проб и образцов, проверка достоверности и полноты представленной информации, досмотр транспортных средств и др. («examining goods», «taking samples», «verifying the accuracy and completeness of the information», «inspecting means of transport» и др.), а таможенный надзор – действия (деятельность) таможенных органов в общем («action taken in general») и полностью соответствует понятию «таможенный контроль» права ЕАЭС (см. Табл. 2).

Таблица 2

Употребление понятий «таможенный контроль»

и «таможенный надзор» («customs supervision»)

в таможенных кодексах ЕАЭС и ЕС

|

№ п/п

|

Источник

|

Употребление понятий «таможенный контроль»

и «таможенный надзор» («customs supervision»)

|

|

1.

|

Таможенный кодекс

Европейского союза

(the Union Customs Code)

|

Goods brought into the customs territory of the Union shall, from the time of their entry, be subject to customs supervision «…».

|

|

2.

|

Таможенный кодекс Евразийского экономического союза

|

Товары, ввозимые на таможенную территорию Союза, находятся под таможенным контролем с момента пересечения таможенной границы Союза.

|

Наконец, в русском языке слово контроль («controle») является заимствованным, вошедшим в употребление (в том числе нормативное) значительно позднее, чем слово «надзор», имеющее древнерусские корни.[7] Данный факт, а также отсутствие в современном таможенном праве ЕАЭС и Российской Федерации понятия «таможенный надзор», позволяет сделать вывод, что понятие «таможенный контроль» является преемственным по отношению к «таможенному надзору». Контроль и надзор в области таможенного дела в настоящее время являются обобщающими понятиями и включают все сложившиеся и нормативно закрепленные к настоящему времени формы и меры таможенного контроля. Однако необходимость такого обобщения отсутствовала в начале и в период до XX века. Так в Уставе таможенном 1910 года таможенный надзор означал (с учетом норм современного таможенного права) таможенные органы («…допускается не иначе, какъ подъ наблюденіемъ таможеннаго надзора»), а чин таможенного надзора – должностное лицо таможенного органа («…с составленiемъ описи за подписью чина таможеннаго надзора…»), при этом формы и меры таможенного контроля не выделялись, а их разновидности употреблялись отдельно и самостоятельно (к примеру, досмотр, наблюдение и др.).

Аналогичным образом (без выделения форм и мер таможенного контроля) регулировались таможенные отношения в СССР (Таможенный устав СССР (утв. ЦИК СССР 12 декабря 1924 г.), Таможенный кодекс СССР (утв. Постановлением ЦИК СССР, СНК СССР от 19 декабря 1928 г.), Таможенный кодекс Союза ССР (утв. Указом Президиума Верховного Совета СССР от 5 мая 1964 г.), Таможенный кодекс СССР (утв. ВС СССР 26 марта 1991 г. № 2052-1).

Выводы о сложившемся отсутствии семантических границ между понятиями «контроль» и «надзор» делают также и многие научные исследователи, утверждающие, что «понятие «контроль» в русском языке является тождественным понятию «надзор»», а также что «в ряде государственных документов «…» эти понятия не разделяются» вовсе. [7, 8, 9] Имеющиеся исследования, посвященные выявлению и обоснованию различий между понятий «контроль» и «надзор», тем не менее подтверждают их семантическую схожесть вплоть до употребления в тождественном значении на законодательном уровне. [10, 6, 11]

Наконец, в Российской Федерации понятие «таможенный контроль», несмотря на изменения основного источника таможенного права – таможенного кодекса, «не претерпевало значительных изменений». [12]

Таможенное регулирование

Другим ключевым понятием таможенного права является таможенное регулирование.

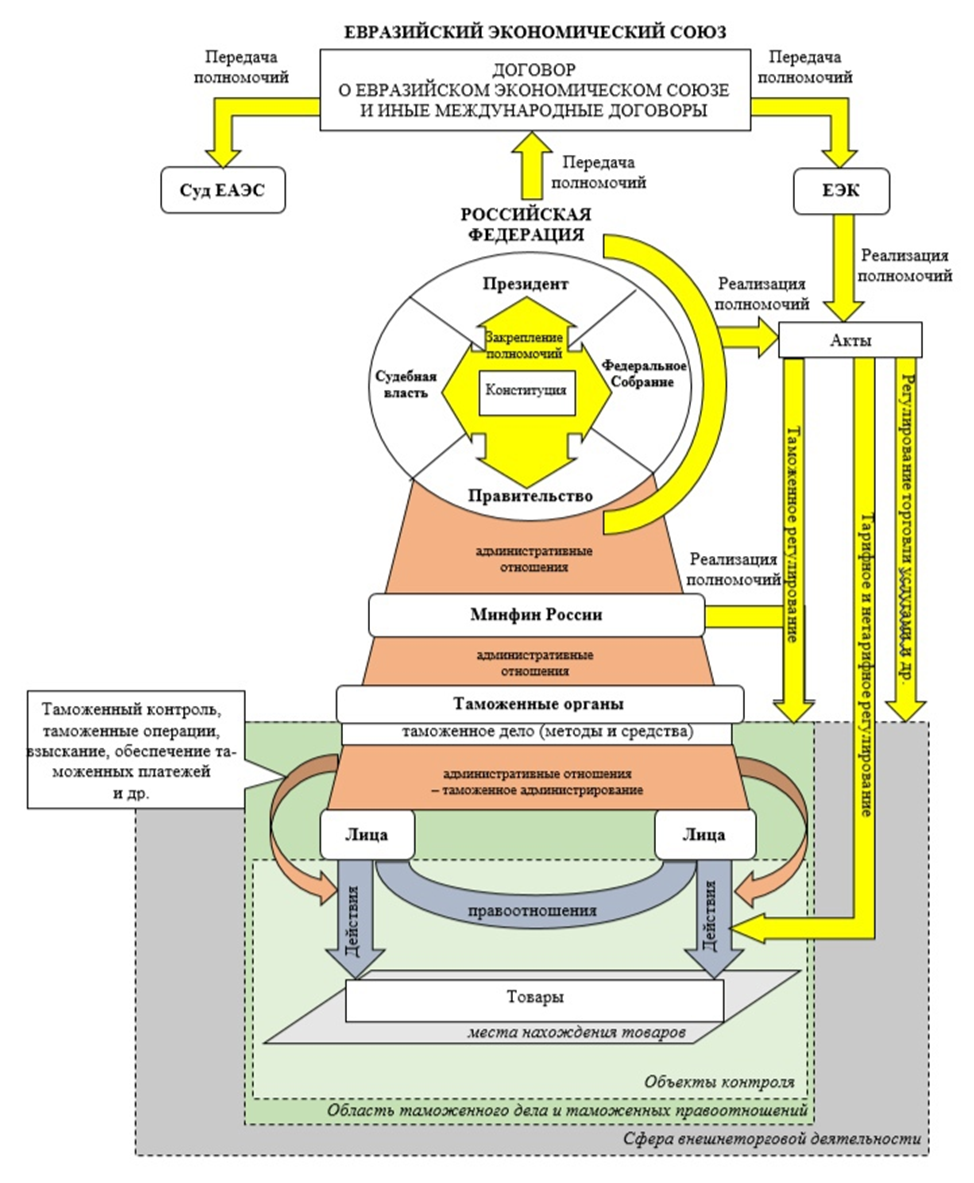

В настоящее время единое таможенное регулирование является одним из основополагающих принципов функционирования ЕАЭС (см. статью 32 Договора от 29 мая 2014 г. Об учреждении Евразийского экономического союза (далее – Договор об учреждении ЕАЭС), подпункт 4 пункта 1 ТК ЕАЭС). В этой связи исследование данного понятия целесообразно проводить во взаимосвязи с углублением торгово-экономической интеграции, его отражения в правовой плоскости, особенностей перехода из национального в наднациональное право, в частности, путем правого закрепления передачи соответствующих полномочий национальных государственных органов наднациональным органам.

Так с углублением торгово-экономической интеграции происходило создание наднациональных органов и последовательное расширение их полномочий.

Стоит отметить, что Таможенный союз, в отличие от предшествующей ему формы торгово-экономической интеграции (зона свободной торговли), предполагает создание постоянно действующих регулирующих наднациональных органов (таких как Комиссия таможенного союза, Евразийская экономическая комиссия), однако такие структуры на данном этапе не являются правообразующими. Правовую основу функционирования таможенного союза, как и зоны свободной торговли, продолжают составлять международные договоры, регулирующие отдельные аспекты такой формы торгово-экономической интеграции (к примеру, Договор от 26.02.1999 «О Таможенном союзе и Едином экономическом пространстве», Договор от 06.10.2007 «О создании единой таможенной территории и формировании Таможенного союза», Договор от 06.10.2007 «О Комиссии таможенного союза», Договор от 18.11.2011 «О Евразийской экономической комиссии» и др.). Однако с становлением более глубокой формы торгово-экономической интеграции – экономического союза – возникает понятие права такого экономического союза (права ЕАЭС), единого таможенного регулирования, наднациональный орган (Евразийская экономическая комиссия) приобретает нормотворческую функцию, создается судебный орган (Суд ЕАЭС) и др. (см. Табл. 3).

Таблица 3.

Таможенное администрирование и таможенное регулирование

как сферы осуществления полномочий Евразийской экономической

комиссии в их взаимосвязи с формами торгово-экономической интеграции

|

Источник

права

|

Договор о Таможенном союзе и Едином экономическом пространстве от 26.02.1999

(утратил силу с 31.10.2016),

Договор о ЕЭК от 18.11.2011

(утратил силу с 01.01.2015)

|

Договор о Евразийском экономическом союзе

от 29.05.2014

(вступил в силу 01.01.2015)

|

|

Форма

торгово-экономической интеграции

|

единое экономическое пространство и таможенный союз (ТС)

|

экономический союз (ЕАЭС)

|

|

Принципы

функционирования

|

согласованная таможенная политика

|

единое таможенное регулирование

|

|

Сфера деятельности ЕЭК

|

таможенное администрирование

|

таможенное регулирование

|

|

Полномочия

(принимаемые

документы)

|

- решения, имеющие обязательный характер для государств-членов ТС;

- рекомендации, не носящие обязательного характера

|

- решения, имеющие нормативно-правовой характер и обязательные для государств-членов ЕАЭС; - распоряжения, имеющие организационно-распорядительный характер;

- рекомендации, не имеющие обязательного характера

|

Определение понятия «таможенное регулирование» содержится в основных источниках таможенного права в государствах-членах ЕАЭС.

Таблица 4.

Понятие таможенного регулирования

в государствах-членах Евразийского экономического союза

|

№ п/п

|

Государство-член ЕАЭС

|

Источник

таможенного права

|

Определение таможенного регулирования

|

|

1.

|

Российская Федерация

|

Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации…»

|

установление порядка и правил регулирования таможенного дела в Российской Федерации.

|

|

2.

|

Республика Беларусь

|

Закон Президента Республики Беларусь от 10.01.2014 № 129-З «О таможенном регулировании в Республике Беларусь»

|

правовое регулирование отношений, связанных с перемещением товаров через таможенную границу ЕАЭС в Республике Беларусь, их нахождением и использованием на таможенной территории ЕАЭС в Республике Беларусь или за ее пределами, совершением таможенных операций <...>, уплатой таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и проведением таможенного контроля, а также регламентация властных отношений между таможенными органами Республики Беларусь и лицами, реализующими права владения, пользования и (или) распоряжения товарами на таможенной территории ЕАЭС или за ее пределами.

|

|

3.

|

Республика Казахстан

|

Кодекс

Республики Казахстан

от 26.12.2017 № 123-VI ЗРК «О таможенном регулировании

в Республике

Казахстан»

|

регулирование отношений <...>, включающее в себя установление порядка и условий перемещения товаров через таможенную границу Евразийского экономического союза, их нахождения и использования на таможенной территории ЕАЭС или за ее пределами, порядка совершения таможенных операций <...>, порядка уплаты таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и проведения таможенного контроля, а также регламентацию властных отношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами на таможенной территории ЕАЭС или за ее пределами.

|

|

4.

|

Республика Киргизия

|

Закон Кыргызской

Республики

от 24.04.2019 № 52 «О таможенном

регулировании»

|

правовое регулирование отношений, связанных с установлением порядка и условий перемещения товаров через таможенную границу ЕАЭС в Кыргызской Республике, их нахождения и использования на таможенной территории ЕАЭС в Кыргызской Республике или за ее пределами, порядка совершения таможенных операций <...>, порядка уплаты таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и проведения таможенного контроля, а также регламентация правоотношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами на таможенной территории или за ее пределами.

|

|

5.

|

Республика Армения

|

Закон

Республики Армения от 17.12.2014

«О таможенном

регулировании»

|

установление порядка и правил осуществления таможенного дела в соответствии с таможенным законодательством ЕАЭС и законодательством Республики Армения.

|

Таможенное регулирование является разновидностью правового регулирования и осуществляется «путем издания нормативных правовых актов, воздействующих на соответствующие общественные отношения».[13] Спецификой и наиболее дискуссионным аспектом таможенного регулирования является его объект, которым могут выступать (с учетом данных, представленных в вышеприведенной таблице) следующие разновидности общественных отношений:

- общественные отношения, связанные с регулированием таможенного дела (Российская Федерация);

- общественные отношения, связанные с осуществлением таможенного дела (Республика Армения);

- общественные отношения, связанные с установлением порядка и условий перемещения товаров через таможенную границу ЕАЭС, их нахождения и использования на таможенной территории ЕАЭС и за ее пределами, порядка совершения таможенных операций и проч. (Республика Беларусь, Республика Киргизия, Республика Казахстан).

При этом в последнем случае определение понятия таможенного регулирования в полной мере согласуется с приведенным в ТК ЕАЭС (см. пункт 1 статьи 1 ТК ЕАЭС), в то время как Российская Федерации и Республика Армения вложили в данное понятие другой смысл, а именно регулирования и осуществления таможенного дела, которое, в свою очередь, направлено на обеспечение соблюдения установленного в результате таможенного регулирования норм таможенного права.

Стоит отметить, что в Российской Федерации понятие таможенное регулирование стало неотъемлемой частью правового регулирования практически сразу после ее образования, развитием рыночных отношений, либерализации внешнеэкономической деятельности[14] (см. Табл. 5).

Таблица № 5

Понятие таможенного регулирования

в таможенных кодексах СССР, Российской Федерации и ЕАЭС

|

№ п/п

|

Таможенный кодекс

|

Определение понятия «таможенное регулирование»

|

|

1.

|

Таможенный кодекс СССР

(утв. ЦИК СССР

12 декабря 1924 года)

|

Понятие отсутствовало.

|

|

2.

|

Таможенный кодекс СССР

(утв. Постановлением ЦИК СССР, СНК СССР 19.12.1928)

|

Понятие отсутствовало.

|

|

3.

|

Таможенный кодекс СССР

(утв. Указом Президиума

ВС СССР от 05.05.1964,

утв. Законом СССР

от 15 июля 1964 года

|

Понятие отсутствовало.

|

|

4.

|

Таможенный кодекс СССР

(утв. Постановлением

ВС СССР 26.03.1991

№ 2052-1)

|

Понятие отсутствовало.

|

|

5.

|

Таможенный кодекс

Российской Федерации от 18 июня 1993 г. № 5221-I

|

Определение понятия отсутствовало.

|

|

6.

|

Таможенный кодекс

Российской Федерации

от 28 мая 2003 г. № 61-ФЗ

|

Установление порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу Российской Федерации

|

|

7.

|

Таможенный кодекс

Таможенного союза (приложение к Договору

о Таможенном кодексе

таможенного союза

(принят Решением

Межгосударственного Совета Евразийского экономического

сообщества

от 27 ноября 2009 г. № 17))

|

Правовое регулирование отношений, связанных с перемещением товаров через таможенную границу таможенного союза, их перевозкой по единой таможенной территории таможенного союза под таможенным контролем, временным хранением, таможенным декларированием, выпуском и использованием в соответствии с таможенными процедурами, проведением таможенного контроля, уплатой таможенных платежей, а также властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения указанными товарами.

|

|

Федеральный закон

от 27 ноября 2010 г. № 311-ФЗ «О таможенном

регулировании

в Российской Федерации»

|

Установлении порядка и правил регулирования таможенного дела в Российской Федерации.

|

|

8.

|

Таможенный кодекс

Евразийского

экономического союза (приложение № 1

к Договору о Таможенном

кодексе Евразийского

экономического союза от 11 апреля 2017 г.)

|

Установление порядка и условий перемещения товаров через таможенную границу Союза, их нахождения и использования на таможенной территории Союза или за ее пределами, порядка совершения таможенных операций, связанных с прибытием товаров на таможенную территорию Союза, их убытием с таможенной территории Союза, временным хранением товаров, их таможенным декларированием и выпуском, иных таможенных операций, порядка уплаты таможенных платежей, специальных, антидемпинговых, компенсационных пошлин и проведения таможенного контроля, а также регламентацию властных отношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами на таможенной территории Союза или за ее пределами.

|

|

Федеральный закон

от 3 августа 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации

и о внесении изменений

в отдельные законодательные акты Российской Федерации»

|

Установление порядка и правил регулирования таможенного дела в Российской Федерации.

|

Стоит отметить, что при СССР понятие таможенного регулирования отсутствовало в таможенных кодексах, а также в конституциях (см. Конституцию (Основной Закон) СССР (утв. II Съездом Советов СССР от 31 января 1924 г.); Конституцию (Основной закон) СССР (утв. постановлением Чрезвычайного VIII Съезда Советов СССР от 5 декабря 1936 г.), Конституцию (Основной закон) СССР (принята на внеочередной седьмой сессии Верховного Совета СССР девятого созыва 7 октября 1977 г.). Это связано с тем, что в условиях государственной монополии на внешнюю торговлю «вопрос о таможенной политике не поднимался» и, следовательно, необходимость введения отдельного вида правового регулирования также отсутствовала. [15]

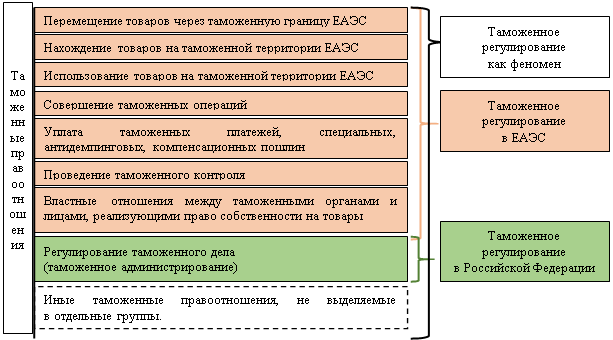

С учетом вышеизложенного, а также в связи с тем, что осуществлением таможенного дела происходит посредством и в рамках реализации властных отношений таможенных органов и лиц, перемещающих товары через таможенную границу, таможенное регулирование представляет собой правовое регулирование трех основных групп отношений:

- связанных с реализацией права собственности на товары, перемещаемые через таможенную границу (их перемещение через таможенную границу, нахождение и использование на таможенной территории или за ее пределами и др.);

- властных отношений между таможенными органами и лицами, реализующими право собственности на товары;

- связанных с регулированием таможенного дела.

При этом правовое регулирование первых двух групп отношений передано преимущественно на наднациональный уровень, в то время как регулирование таможенного дела оставлено практически полностью в компетенции государств - членов ЕАЭС. Этим и обусловлено наличие различных подходов к определению таможенного регулирования в праве ЕАЭС и законодательстве государств-членов ЕАЭС о таможенном регулировании (см. Рис. 1).

Рисунок 1.

Таможенное регулирование как правовое явление

в условиях Евразийского экономического союза

При этом, с учетом того, что правовое регулирование отношений в области таможенного дела в Российской Федерации осуществляется источниками права ЕАЭС и законодательством Российской Федерации о таможенном регулировании, к которому относятся только федеральные законы (см. часть первую статьи 4 Федерального закона о таможенном регулировании), субъектами таможенного регулирования являются органы ЕАЭС, а также субъекты Российской Федерации, наделенные правом законодательной инициативы.

Между тем таможенное регулирование осуществляется и ФТС России в пределах компетенции путем издания индивидуальных правовых актов. Однако такое правовое регулирование входит в понятие «функции по контролю и надзору» (см. Указ Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти»).

Таможенное дело

Как упоминалось ранее, одним из объектов таможенного регулирования являются общественные отношения, связанные с регулированием таможенного дела.

В работах представителей экономической науки не содержится сколько бы то ни было однозначного подхода к определению понятия таможенного дела. Так В.В. Макрусев, Е.А. Степанов, И.П. Михайлова, К.Ю. Несытых, Н.П. Пасешник, Н.В. Сумина и другие рассматривали таможенное дело как «систему таможенных институтов, организаций (таможенных органов), процессов (деятельности таможенных органов), таможенных услуг и таможенного персонала», в связи с чем таможенное дело закономерно представлялось указанным авторам как «явление сложной природы».[16, 17, 18]

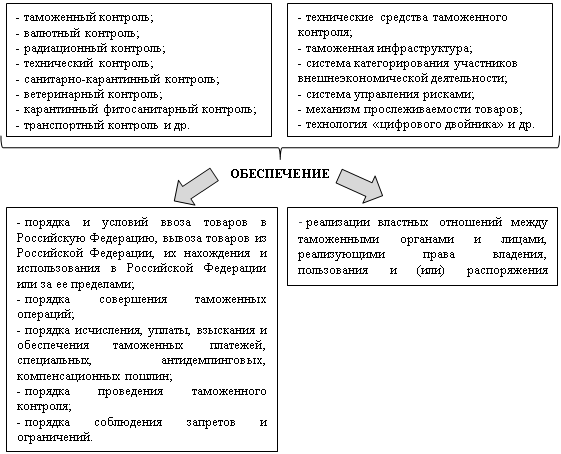

Между тем в соответствии Федеральным законом от 3 августа 2018 г. № 289-ФЗ таможенное дело представляет собой «совокупность методов и средств», применяемых таможенными органами в целях обеспечения соблюдения таможенного и иного законодательства в пределах компетенции таможенных органов (см. Рис. 2).

Содержательная часть таможенного дела раскрывалась и в Таможенном кодексе СССР (утв. ВС СССР 26.03.1991 № 2052-1). В соответствии со статьей 1 данного нормативного правового акта таможенное дело составляло «порядок перемещения через таможенную границу СССР товаров и иных предметов, таможенные обложение, оформление, контроль и другие средства проведения в жизнь таможенной политики».

Однако в настоящее время таможенное дело «проводит в жизнь» не только таможенную политику, но и широкий спектр других направлений государственного регулирования (валютная политика, ядерного сдерживания и др.), что отражается в существующем определении таможенного дела как методов и средств, направленных на обеспечение «соблюдения порядка и условий ввоза товаров в Российскую Федерацию, вывоза товаров из Российской Федерации» (см. пункт 2 статьи 2 Федерального закона о таможенном регулировании).

К примеру, условием перемещения через Государственную границу Российской Федерации (совершения внешнеэкономической операции) товаров двойного назначения является получение лицензии или иного разрешительного документа, наличие которых проверяется в том числе посредством таможенного контроля, выступающим в данном случае методом экспортного контроля (см. статью 7 Федерального закона от 18 июля 1999 г. № 183-ФЗ «Об экспортном контроле», далее – Закон об экспортном контроле). Условиями аналогичного характера выступают ветеринарные, санитарно-карантинный, карантинные фитосанитарные, технические и иные требования.

Наконец, при совместном употреблении понятий «методы» и «средства» в первом случае подразумеваются прием, способ (см. Этимологический словарь Шанского, толковые словари Ожегова, Ушакова, Ефремовой, Большой энциклопедический словарь и др.), в то время как во втором случае – объекты материальной среды, необходимые для осуществления какой-либо деятельности (см. толковые словари Ефремовой, Ушакова, Ожегова и др.) (см. Рис. 2).

Рисунок 2.

Содержание таможенного дела

Отдельное понятие «таможенное дело» отсутствует в праве ЕАЭС, оно широко упоминается лишь как часть понятия «деятельность в сфере таможенного дела», приведенным в ТК ЕАЭС, отличительной особенностью которой является ее контроль таможенными органами, а также регулирование ТК ЕАЭС и законодательством государств-членов ЕАЭС.

Между тем понятие «таможенное дело» содержится в основных источниках таможенного права государств-членов ЕАЭС (за исключением Республики Казахстан) и в обобщенном виде определяется как совокупность методов, средств, мер, обеспечивающих соблюдение норм таможенного (и иного) права и реализацию таможенной политики (см. Табл. № 6).

Таблица № 6.

Понятие таможенного дела

в государствах-членах Евразийского экономического союза

|

№ п/п

|

Государство-член ЕАЭС

|

Источник

таможенного права

|

Определение таможенного дела

|

|

1.

|

Российская Федерация

|

Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации…»

|

Совокупность методов и средств обеспечения соблюдения порядка и условий ввоза товаров в Российскую Федерацию, вывоза товаров из Российской Федерации, их нахождения и использования в Российской Федерации или за ее пределами, порядка совершения таможенных операций, порядка исчисления, уплаты, взыскания и обеспечения таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, порядка проведения таможенного контроля, порядка соблюдения запретов и ограничений, установленных в соответствии с правом Союза и (или) законодательством Российской Федерации, а также обеспечения реализации властных отношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами.

|

|

2.

|

Республика Беларусь

|

Закон Президента Республики Беларусь от 10.01.2014 № 129-З «О таможенном регулировании в Республике Беларусь»

|

Совокупность методов и средств, обеспечивающих соблюдение регулирующих таможенные правоотношения международных договоров Республики Беларусь, иных международных договоров и актов, составляющих право ЕАЭС, и законодательства о таможенном регулировании.

|

|

3.

|

Республика Казахстан

|

Кодекс

Республики Казахстан

от 26.12.2017 № 123-VI ЗРК «О таможенном регулировании

в Республике

Казахстан»

|

Понятие отсутствует.

|

|

4.

|

Кыргызская Республика

|

Закон Кыргызской

Республики

от 24.04.2019 № 52 «О таможенном

регулировании»

|

Совокупность средств и методов, обеспечивающих соблюдение регулирующих таможенные правоотношения международных договоров и актов, составляющих право ЕАЭС, и законодательства Кыргызской Республики о таможенном регулировании.

|

|

5.

|

Республика Армения

|

Закон

Республики Армения от 17.12.2014

«О таможенном

регулировании»

|

Включает порядок и условия перемещения товаров и транспортных средств через таможенную границу ЕАЭС, границу Республики Армения, взимание таможенных платежей, таможенное оформление, таможенный контроль и другие меры реализации таможенной политики.

|

Таможенное дело также претерпело ряд изменений в рамках таможенного права СССР, Российской Федерации и ЕАЭС.

Таблица № 7.

Понятие таможенного дела

в таможенных кодексах СССР, Российской Федерации и ЕАЭС

|

№ п/п

|

Таможенный кодекс

|

Определение понятия «таможенное дело»

|

|

1.

|

Таможенный устав СССР

(утв. ЦИК СССР

12 декабря 1924 года)

|

Определение понятия отсутствовало.

|

|

2.

|

Таможенный кодекс СССР

(утв. Постановлением ЦИК СССР, СНК СССР 19.12.1928)

|

Определение понятия отсутствовало.

|

|

3.

|

Таможенный кодекс СССР

(утв. Указом Президиума

ВС СССР от 05.05.1964,

утв. Законом СССР

от 15 июля 1964 года

|

Определение понятия отсутствовало.

|

|

4.

|

Таможенный кодекс СССР

(утв. Постановлением

ВС СССР 26.03.1991

№ 2052-1)

|

Порядок перемещения через таможенную границу СССР товаров и иных предметов, таможенные обложение, оформление, контроль и другие средства проведения в жизнь таможенной политики.

|

|

5.

|

Таможенный кодекс

Российской Федерации от 18 июня 1993 г. № 5221-I

|

Таможенная политика Российской Федерации, а также порядок и условия перемещения через таможенную границу Российской Федерации товаров и транспортных средств, взимания таможенных платежей, таможенного оформления, таможенный контроль и другие средства проведения таможенной политики в жизнь.

|

|

6.

|

Таможенный кодекс

Российской Федерации

от 28 мая 2003 г. № 61-ФЗ

|

Совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

|

|

7.

|

Таможенный кодекс

Таможенного союза (приложение к Договору

о Таможенном кодексе

таможенного союза

(принят Решением

Межгосударственного Совета Евразийского экономического

сообщества

от 27 ноября 2009 г. № 17))

|

Определение понятия отсутствовало.

|

|

Федеральный закон

от 27 ноября 2010 г. № 311-ФЗ «О таможенном

регулировании

в Российской Федерации»

|

Совокупность средств и методов обеспечения соблюдения мер таможенно-тарифного регулирования, а также запретов и ограничений при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации.

|

|

8.

|

Таможенный кодекс

Евразийского

экономического союза (приложение № 1

к Договору о Таможенном

кодексе Евразийского

экономического союза от 11 апреля 2017 г.)

|

Определение понятия отсутствовало.

|

|

Федеральный закон

от 3 августа 2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации

и о внесении изменений

в отдельные законодательные акты Российской Федерации»

|

Совокупность методов и средств обеспечения соблюдения порядка и условий ввоза товаров в Российскую Федерацию, вывоза товаров из Российской Федерации, их нахождения и использования в Российской Федерации или за ее пределами, порядка совершения таможенных операций, порядка исчисления, уплаты, взыскания и обеспечения таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, порядка проведения таможенного контроля, порядка соблюдения запретов и ограничений, установленных в соответствии с правом Союза и (или) законодательством Российской Федерации, а также обеспечения реализации властных отношений между таможенными органами и лицами, реализующими права владения, пользования и (или) распоряжения товарами.

|

Таким образом, таможенное дело, таможенная политика и таможенное регулирование являются взаимообусловленными, совместно возникающими, существующими и развивающимися явлениями.

Таможенное дело представляет собой совокупность методов и средств проведения таможенной политики, объективизированной в нормативных правовых актах путем таможенного регулирования, в жизнь.

Таможенное администрирование

Понятие «таможенное администрирование» в настоящее время не является правовым либо имеющим общепринятое значение. Между тем оно широко используется в научной литературе, документах кратко-, средне- и долгосрочного планирования, документах о результатах деятельности таможенных органов, судебной практике и иных источниках.

Так в Стратегии развития таможенной службы Российской Федерации до 2030 года (утв. распоряжением Правительства Российской Федерации от 23 мая 2020 г. № 1388-р, далее – Стратегия) достижение высокого качества таможенного администрирования указывается в качестве составляющей миссии ФТС России. При этом подраздел 1 «Совершенствование таможенного администрирования» раздела IV «Основные стратегические направления развития таможенной службы Российской Федерации» Стратегии посвящен, главным образом, модели «интеллектуального» пункта пропуска, основанной на развитой материально-технической составляющей, внедрении перспективных технологических решений, то есть, иными словами, средств обеспечения соблюдения таможенного и иного права в рамках компетенции таможенных органов.

Также в Стратегии указано, что «одним из приоритетных направлений совершенствования таможенного администрирования <...> является внедрение современных интегрированных информационных цифровых технологий, направленных на безопасность и упрощение таможенных процедур», а целью такого администрирования – «совершенствование механизмов автоматизации совершения таможенных операций и проведения таможенного контроля на основе интеграции информационных ресурсов национального сегмента данных».

В Публичной декларации целей и задач ФТС России на 2024 достижение высокого качества таможенного администрирования закреплено в качестве одной из четырех составляющих миссии ФТС России. Ускорение и упрощение таможенного администрирования за счет цифровизации и автоматизации, повышение его качества рассматриваются как инструменты содействия развитию внешнеэкономической деятельности и обеспечения полноты и своевременности перечисления в федеральный бюджет таможенных и иных платежей, взимание которых возложено на таможенные органы.

Так в Итоговом докладе о результатах и основных направлениях деятельности ФТС России в 2023 году содержится отдельный раздел, посвященный совершенствованию таможенного администрирования. Мероприятия, реализованные ФТС России по данному направлению, включают:

- электронное декларирование процедуры таможенного транзита;

- создание перспективной модели системы управления рисками;

- совершенствование системы категорирования участников внешнеэкономической деятельности;

- повышение пропускной способности пунктов пропуска;

- реализация механизма прослеживаемости товаров;

- защита прав на объекты интеллектуальной собственности;

- внедрение маркировки товаров средствами идентификации;

- цифровизация правовой деятельности и проч., и проч.

Таким образом, совершенствование таможенного администрирования заключается, главным образом, в внедрении и развитии перспективных технических и технологических решений, то есть средств и методов обеспечения соблюдения таможенного и иного права, а также реализации властных отношений между таможенными органами и лицами, то есть таможенного дела. Иными словами, таможенное администрирование – исполнением таможенными органами возложенных на них функций, конкретных действий, направленных на проведение таможенной политики, норм таможенного и иного права в жизнь. Как известно, норма права лишь «намечает модель поведения» лиц, при этом «ее непосредственную реализацию обеспечивает государственная администрация», эта реализация и является администрированием.[19]

Данные тезис находит подтверждение и в научной среде. Так Р.В. Давыдов указывал в качестве показателей таможенного администрирования совершение таможенных операций и проведение таможенного контроля. Кроме того, он разделял понятие «управленческие процессы» и «таможенное администрирование».[20]

И.В. Миншина, М.С. Арабян, Т.В. Скудалова, О.А. Репушевская и другие научные деятели также рассматривали электронное декларирование; автоматизация решений, принимаемых таможенными органами; внедрение прогрессивных технологий и развития межведомственного взаимодействия и другое в качестве инструментов совершенствования таможенного администрирования и в других научных работах. [21, 22]

Между тем ряд авторов (С.Ф. Прущак, О.Ю. Бакаева, М.В. Иващенко, В.А. Черных, М.В. Бойкова, Мешечкина Р.П., Ворона А.А.[23]) определяли таможенное администрирование как «организационно-управленческую деятельность» таможенных органов. Однако данное утверждение не является обоснованным поскольку:

управление представляет собой целенаправленное воздействие субъекта управления на объект управления. Поскольку ФТС России является административные органом, то есть органов государственного управления, то вся ее деятельность является управлением либо внутри системы/структурных подразделений таможенных органов, либо в отношении подконтрольной сферы – внешнеэкономической деятельности;

управление включает в себя четыре составляющие: планирование, организацию, мотивацию и контроль.[24] В связи с этим с логической и практической точки зрения понятие «организационно-управленческая деятельность» будет являться тавтологией внутри себя.

К примеру и в этой связи, некоторые авторы целенаправленно избегают совместного использования в своих работах понятий «управление и администрирование».[25]

Кроме того, управление в общем виде осуществляется главным образом путем реализации «исполнительно-распорядительной функции»[26], то есть посредством принятия решений и (или) распоряжений, имеющих обязательный, но не нормативный характер, а не посредством совершенствования таможенного дела.

Наконец, понятие «администрирование» является заимствованным для русского языка и тем более – для законодательства Российской Федерации о таможенном регулировании. Между тем обобщение результатов проведенного анализа зарубежных источников таможенного права, международных документов в области таможенного дела позволили сделать вывод о том, что понятие «таможенное администрирование» (в отличие от понятия «администрирования) не является заимствованным, как ошибочно указывалось в научной среде.[27]

Одним из показательных примеров, подтверждающих указанный тезис, являются положения Меморандума от 17 июня 2016 г. о взаимопонимании между Евразийской экономической комиссией и Всемирной таможенной организацией (далее – Меморандум) (см. Табл. № 8).

Таблица № 8

Меморандум от 17 июня 2016 г.

о взаимопонимании между Евразийской экономической комиссией

и Всемирной таможенной организацией

|

№ п/п

|

Русская редакция

|

Английская редакция

|

|

1.

|

<...> признавая стремление Сторон обеспечить эффективное функционирование международной торговли на основе использования международных инструментов, передовых практик таможенного администрирования <...>.

|

<...> recognizing that the Parties seek to ensure effective functioning of international trade through the use of international instruments, the promotion of best Customs practices <...>.

|

|

2.

|

<...> Стороны намерены осуществлять сотрудничество и консультации в пределах своих компетенций по вопросам, представляющим взаимный интерес для координации усилий по совершенствованию таможенного администрирования для упрощения процедур торговли <...>.

|

<...> the Parties agree to cooperate and consult on matters of common interest in order to coordinate their efforts on trade facilitation and improvement of Customs regulations each within its own competence <...>.

|

|

3.

|

<...> разработка эффективных и современных стандартов таможенного администрирования <...>.

|

<...> elaboration of effective and modern standards in the Customs sphere <...>.

|

|

4.

|

<...> организация практического взаимодействия Сторон по вопросам таможенного администрирования <...>.

|

<...> establishment of practical cooperation between the Parties in Customs matters <...>.

|

|

5.

|

<...> внедрение передового опыта таможенного администрирования <...>.

|

<...> implementation of best Customs practices <...>.

|

Таким образом, понятие «таможенное администрирование» используется для обозначения (в буквальном переводе) следующих понятий английского языка «таможенное регулирование» («customs regulation»), «таможенный» («customs»), «таможенная сфера» («customs sphere»), «таможенные вопросы» («customs matters»), однако прямого соответствия какого-либо понятия в английской редакции Меморандума понятию «таможенное администрирование» не существует.

При этом в обоих экземплярах (редакциях) Меморандума указывается, что «в случае разночтений используется текст на английском языке», в связи с чем английская редакция имеет семантический и юридический приоритет.

Между тем при использовании буквального соответствия понятию «администрирование» при переводе на русский язык используются совершенно иной термин (см. Табл. № 9).

Таблица № 9

Международная конвенция Об упрощении и гармонизации таможенных процедур от 18 мая 1973 года (ратифицирована Федеральным законом от 03.11.2010 № 279-ФЗ)

|

№ п/п

|

Русская редакция

|

Английская редакция

|

|

1.

|

«Таможенная служба» означает государственную службу, ответственную за применение таможенного законодательства и взимание пошлин и налогов, а также применение иных законов и нормативных актов, касающихся импорта, экспорта, перемещения или хранения товаров

|

«Customs» means the Government Service which is responsible for the administration of Customs law and the collection of duties and taxes and which also has the responsibility for the application of other laws and regulations relating to the importation, exportation, movement or storage of goods

|

|

2.

|

«Таможенное законодательство» означает положения законов и подзаконных актов, касающиеся импорта, экспорта, перемещения или хранения товаров, применение и обеспечение исполнения которых возложено непосредственно на таможенную службу…

|

«Customs law» means the statutory and regulatory provisions relating to the importation, exportation, movement or storage of goods, the administration and enforcement of which are specifically charged to the Customs…

|

С учетом вышеизложенного, в подтверждение ранее указанных тезисов, «таможенное администрирование» представляется как применение таможенными органами таможенного и иного законодательства, то есть осуществлением таможенными органами возложенных на них функций.

Непопулярность использования понятия «администрирования» отражена также и в иных международных документах. Так в Рамочных стандартах SAFE Всемирной таможенной организации (ВТамО) понятие «администрирование» используется только один раз, при этом в русской редакции документа используется буквальный перевод данного понятия (см. Табл. № 10). В остальных случаях понятие «администрирование» («administration»), несмотря на объемность документа, в обоих его редакциях не присутствует, а понятие «Customs administration (-s)» используется 171 раз исключительно в значении «таможенная администрация (-и)».

Таблица № 10

Рамочные стандарты SAFE

(Всемирная таможенная организация, 2021)

|

№ п/п

|

Русская редакция

|

Английская редакция

|

|

1.

|

Они (Рамочные стандарты SAFE) позволят <...> повысить эффективность администрирования товаров.

|

It will improve the ability of Customs to <...> increase efficiencies in the administration of goods.

|

Аналогичным особенности перевода наблюдаются при сравнении русскоязычной и английской редакций Генерального соглашения по тарифам и торговле (ГАТТ 1947) (см. Табл. № 11).

Таблица № 11

Генеральное соглашение по тарифам и торговле (ГАТТ 1947)

(вместе с Соглашением о защитных мерах ВТО)

|

№ п/п

|

Русская редакция

|

Английская редакция

|

|

1.

|

С целью сведения к минимуму побочного защитного воздействия, член применяет ограничения на условиях транспарентности.

|

In order to minimize any incidental protective effects, a Member shall administer restrictions in a transparent manner.

|

|

2.

|

Каждая договаривающаяся сторона применяет единообразным, беспристрастным и разумным способом все свои законы, правила, решения и распоряжения.

|

Each contracting party shall administer in a uniform, impartial and reasonable manner all

its laws, regulations, decisions and rulings of the kind.

|

|

3.

|

Недискриминационное применение количественных ограничений.

|

Non-discriminatory аdministration of quantitative restrictions.

|

|

4.

|

В случаях выдачи импортных лицензий в связи с импортными ограничениями, договаривающаяся сторона, применяющая ограничения, предоставляет <...> всю соответствующую информацию, касающуюся управления ограничениями.

|

In cases in which import licences are issued in connection with import restrictions, the

contracting party applying the restrictions shall provide <...> all relevant information concerning the administration of the restrictions.

|

|

5.

|

Как и во многих других случаях таможенного администрирования <...>.

|

As in many other cases in customs administration <...>.

|

|

6.

|

Использование импортной квоты <...> по обоюдному согласию, может администрироваться экспортирующим членом ВТО.

|

An import quota applied as a safeguard measure <...> may, by mutual agreement, be administered by the exporting Member.

|

С учетом вышеизложенного понятие «таможенное администрирование» следует рассматривать как результат неточности перевода международных документов на русский язык, впоследствии воспринятый в национальной практике как «новелла» в области таможенного дела.

Практическая нецелесообразность использования термина «таможенное администрирование» подтверждается его отсутствием в русских редакциях 374 международных договоров и иных документах, заключенных ФТС России (и ГТК РФ) с 74 странами.[50]

Наконец, термин «таможенное администрирование» отсутствует в Глоссарии международных таможенных терминов, опубликованном ВТамО в июне 2024 г. и содержащем более 180 таможенных терминов и определений (далее – Глоссарий) [51] Между тем в Глоссарии присутствуют практически все иные термины, такие как «таможенное право» («customs law»), «таможенный контроль» («customs control»), «таможенные формальности» (таможенные операции) («customs formalities»), «таможенные процедуры» («customs procedure») и др.

Стоит отметить, что в Глоссарии содержится положение, уточняющее сущность понятия «таможенное администрирование» – «regulatory provisions enforced or administered by Customs administrations», – отражающее правоохранительную («enforced») и контрольно-надзорную («administered») функции таможенных органов.

С учетом вышеизложенного, поскольку администрирование (применение и обеспечение соблюдения) таможенного и иного законодательства осуществляется таможенными органами посредством таможенного дела, то под поднятием «таможенное администрирование» целесообразно понимать осуществление таможенного дела. Такое осуществление (то есть применения методов и средств) происходит посредством совершаемых таможенными органами действий, направленных, как и таможенное дело, на обеспечение соблюдения таможенного и иного законодательства, то есть таможенного контроля, а также реализацию властных отношений между таможенными органами и лицами, реализующими право собственности на товары.

Однако нельзя не отметить, что «в профессиональной деятельности должностных лиц таможенных органов под таможенным администрированием понимается единый механизм регулирования и реализации таможенной политики или система управления правоотношений субъектов, осуществляющих деятельность в сфере таможенного дела».[52]

Данная позиция согласуется с практикой употребления понятия «таможенное администрирование» в судебных актах (см., к примеру, решение Суда Евразийского экономического союза от 31.10.2019 № СЕ-1-2/6-19-АП, решение Суда Евразийского экономического союза от 21.02.2017 N СЕ-1-1/1-16-БК, «Обобщение правовых позиций и практики Суда Евразийского экономического союза» (утв. Управлением систематизации законодательства и анализа судебной практики Верховного Суда Российской Федерации), постановление Арбитражного суда Московского округа от 11 августа 2023 г. по делу № А40-141611/2022, постановление Первого арбитражного апелляционного суда от 7 июля 2023 г. по делу № А43-5246/2023, решение Арбитражного суда города Москвы от 29 марта 2023 г. по делу № А40-273232/2022 и др.).

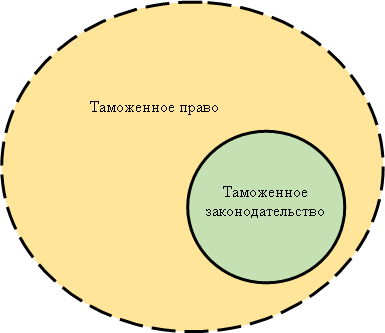

Таможенное право и таможенное законодательство

Таможенное право, как и право в общем[28], является теоретико-правовым понятием и представляет собой совокупность его источников, которые включают:[29, 30]

- нормативные правовые акты (законы и подзаконные акты);[31]

- международные договоры;[32]

- общепризнанные принципы и нормы международного права;

- правовые обычаи;[33]

- судебные акты;[34]

- документы, принимаемые международными организациями;[35]

- иные источники.

В современных условиях к числу источников таможенного права возможно также отнести консультации таможенных органов по вопросам применения международных договоров и актов в сфере таможенного регулирования и иным вопросам, входящим в компетенцию таможенных органов органов (см. пункт 1 статьи 359 ТК ЕАЭС).

Таким образом, таможенное право представляет собой совокупность всех сложившихся к настоящему времени источников (в том числе отдельных положений), устанавливающих правила поведения субъектов таможенной сферы.

Таможенное законодательство, как указывалось ранее, является продуктом таможенного регулирования. В этой связи круг источников таможенного законодательства ограничивается нормативными актами субъектов таможенного регулирования (органы ЕАЭС, субъектов Российской Федерации, обладающих правом законодательной инициативы, либо компетенцией принятия актов, имеющих нормативный характер).

Стоит отметить, что понятие «таможенное законодательство» не закреплено в праве ЕАЭС и законодательстве Российской Федерации.

Между тем в праве ЕАЭС и законодательстве Российской Федерации существует понятие «законодательство о таможенном регулировании». Так законодательство Российской Федерации о таможенном регулировании состоит из Федерального закона от 03.08.2018 № 289-ФЗ и принимаемых в соответствии с ним иных федеральных законов (см. часть 1 статьи 4 Федерального закона о таможенном регулировании). Иными словами, к понятию «законодательство о таможенном регулировании» относится исключительно федеральные законы.

Однако понятие «таможенное законодательство» широко используется в международных документах, заключенных ФТС России (см. Табл. 12).

Таблица 12

Понятие «таможенное законодательство»

в некоторых международных документах,

заключенных ФТС России (ГТК РФ)

|

№

п/п

|

Международный документ

|

Определение таможенного законодательства

|

|

1.

|

Соглашение о партнерстве и сотрудничестве, учреждающее партнерство между Российской Федерацией, с одной стороны, и Европейскими сообществами и их государствами-членами, с другой стороны (Корфу, 24.06.1994)

|

положения, применяющиеся на территории Сторон в отношении импорта, экспорта, транзита товаров и использования любых таможенных процедур, включая меры по запрещению, ограничению и контролю, вводимые Сторонами

|

|

2.

|

Соглашение между Правительством Российской Федерации и Правительством Исландии о сотрудничестве и взаимной помощи в таможенных делах (Москва, 22.11.2018)

|

совокупность законов, подзаконных актов и международных договоров каждого из государств Сторон, применение и обеспечение исполнения которых возложено непосредственно на таможенные службы, а также любых правовых актов, издаваемых таможенными службами в пределах их компетенции, в отношении импорта, экспорта, транзита товаров, ручной клади и багажа пассажиров, валютных и других ценностей, международных почтовых отправлений, взимания таможенных платежей, предоставления льгот, установления запретов и ограничений, а также контроля за перемещением товаров через государственные границы каждого из государств Сторон

|

|

3.

|

Соглашение между Правительством Российской Федерации и Правительством Королевства Испания о сотрудничестве и взаимной помощи в таможенных делах (Мадрид, 14.06.2000).

|

совокупность нормативных правовых актов, применяемых таможенными службами при ввозе, вывозе и транзите товаров, а также при помещении товаров под таможенные режимы и касающихся взимания таможенных платежей, а также мер по запрету, ограничению и контролю, включая вопросы незаконного оборота наркотических средств и других товаров повышенного риска

|

|

4.

|

Соглашение между Правительством Российской Федерации и Правительством Итальянской Республики о сотрудничестве и взаимной административной помощи в таможенных делах (Рим, 10.02.1998)

|

совокупность нормативных правовых актов, соблюдение которых обеспечивается таможенными службами, регулирующих ввоз, вывоз и транзит товаров, включая средства платежа, а также помещение их под таможенный режим, и касающихся либо взимания таможенных пошлин, налогов и других сборов, либо мер по запрету, ограничению или контролю, либо борьбы с незаконным оборотом наркотиков и других товаров

|

|

5.

|

Соглашение между Правительством Российской Федерации и Правительством Королевства Дания о сотрудничестве и взаимной помощи в таможенных делах (Копенгаген, 13.08.1997)

|

совокупность нормативных правовых актов, применяемых таможенными службами и касающихся ввоза, вывоза и транзита товаров, либо относящихся к взиманию таможенных пошлин, налогов и других сборов, либо к мерам по запрету, ограничению или контролю импорта и экспорта товаров

|

С учетом вышеизложенного, таможенное законодательство представляет собой совокупность нормативных правовых актов, применение и обеспечение соблюдения которых возложены на таможенные органы, в том числе принимаемые таможенными органами индивидуальные правовые акты ведомственного характера.

В зарубежном опыте также имеются случаи нормативного закрепления понятия «таможенное законодательство».

К примеру, в Европейском союзе «таможенное законодательство» («customs legislation») означает совокупность законодательных актов, включающих в себя:

- Таможенный кодекс ЕС и положения, дополняющие либо реализующие его, принятые на уровне ЕС или на национальном уровне;

- Единый таможенный тариф ЕС;

- законодательство, устанавливающее систему освобождения от таможенных пошлин в рамках ЕС;

- международные соглашения, содержащие таможенные положения, в той мере, в какой они применимы в ЕС.

Аналогичное определение понятия «таможенное законодательство» («customs law») содержится в Глоссарии международных таможенных терминов, опубликованном ВТамО в июне 2024 г.[63]

Таким образом, в понятие «таможенное законодательство» также целесообразно включать международные договоры, содержащие нормы таможенного права, применение и обеспечение соблюдения которых возложены на таможенные органы.

С учетом вышеизложенного понятия «таможенное право» и «таможенное законодательство» в части их соотношения можно представить следующим образом (см. Рис. 3).

Рисунок 3

Соотношение понятий «таможенное право»

и «таможенное законодательство»

Таможенная политика

Поиску сущности и формулированию наиболее объективного определения понятия «таможенная политика» посвящено значительное количество научных работ [36, 37, 38, 39, 40] Результаты их анализа и обобщения позиций различных авторов позволяют сформулировать следующие существенные признаки таможенной политики:

- таможенная политика исходит от государства и реализуется государством;

- представляет собой систему, с одной стороны, целей и принципов, и, с другой стороны, совокупность мер (методов и средств, т.е. таможенного дела) и действий для их проведения в жизнь;

- имеет направленность на реализацию, защиту и продвижение интересов государства, в особенности – его экономической политики;

Таможенная политика является частью экономической, в том числе внешнеэкономической (внешнеторговой) политики. Так таможенное дело используется для регулирования внешней торговли товарами гласно (к примеру, первоочередной порядок совершения таможенных операций в отношении товаров народного потребления и приоритетного импорта, снижение частоты и периодичности применения форм таможенного контроля, фиксация результатов таможенного досмотра с указанием сокращенного объема сведений и проч.) (см. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов (утв. Минфином России)), так и негласно (к примеру, закрытие либо приостановление функционирования пунктов пропуска через таможенную границу по политическим потивам, целенаправленное увеличение сроков совершения таможенных операций и проведения таможенного контроля в зависимости от страны происхождения товара и др.).