|

Налоги и налогообложение

Правильная ссылка на статью:

Тихонова А.В.

Совершенствование акцизов на "вредную" продукцию с учетом их эффектов

// Налоги и налогообложение.

2024. № 4.

С. 80-94.

DOI: 10.7256/2454-065X.2024.4.71581 EDN: RNXJZN URL: https://nbpublish.com/library_read_article.php?id=71581

Совершенствование акцизов на "вредную" продукцию с учетом их эффектов

Тихонова Анна Витальевна

ORCID: 0000-0001-8295-8113

кандидат экономических наук

доцент; кафедра налогов и налогового администрирования; Финансовый университет

127083, Россия, г. Москва, ул. Верхняя Масловка, 15, каб. 507

Tikhonova Anna Vital'evna

PhD in Economics

Associate Professor; Department of Taxes and Tax Administration; Financial University

15 Verkhnyaya Maslovka str., office 507, Moscow, 127083, Russia

|

samozvanka_89@bk.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2024.4.71581

EDN: RNXJZN

Дата направления статьи в редакцию:

23-08-2024

Дата публикации:

30-08-2024

Аннотация:

Статья посвящена актуальному направлению налоговой науки – усилению эффектов акцизов на алкогольную, табачную продукцию и сахаросодержащие напитки. В частности, статья посвящена фискальным, ценовым, перераспределительным и потребительским эффектам акцизов, что и представляется собой предмет исследования. Тема исследования соответствует современному вектору налоговой политики Российской Федерации. Объект исследования – экономические отношения, складывающиеся в процессе подакцизного налогообложения отдельных товаров в России. В работе автор дает статистическую оценку эффектов акцизов в России по данным ФНС, Росстата, ООН и ВОЗ за период с 2006 по 2023 год. Кроме того, представлены эффекты акцизного обложения «вредной» продукции в отдельных странах: в странах Европейского Союза, Австралии, Бельгии, Китае (Гонконге), Бразилии. В работе для анализа зарубежного опыта использован метод библиографического анализа. Результаты российской практики оценены с использованием анализа динамических рядов и корреляционного анализа. Научная новизна настоящего исследования состоит в разработке и обосновании предложений по совершенствованию мер налоговой политики в области акцизов на продукты и напитки, нацеленных на усиление их эффектов в современных экономических условиях. Разработаны конкретные практические рекомендации по внедрению акцизов на безалкогольное пиво и напитки, изготавливаемые с применением искусственных сахарозаменителей. На основании открытых данных дана предполагаемая оценка фискального эффекта. Таким образом, результаты статьи могут представлять интерес для Минфина России, Минэкономразвития и ФНС России при доработке мер налоговой политики. Исследование имеет существенное ограничение, так как в нем не представлена оценка прочих экономических, социальных и культурных факторов, влияющих на потребление «вредных» продуктов и напитков.

Ключевые слова:

косвенные налоги, алкоголь, табачная продукция, структура потребления, сахаросодержащие напитки, фискальная функция, налоговые доходы бюджета, налоги на потребление, финансирование здравоохранения, эффективность налогов

Abstract: The article is devoted to a relevant area of tax science – strengthening the effects of excise taxes on alcoholic, tobacco products and sugar-containing beverages. In particular, the article is devoted to the fiscal, price, redistributive and consumer effects of excise taxes, which is the subject of the research. The topic of the study corresponds to the modern vector of the tax policy of the Russian Federation. The object of the study is economic relations that develop in the process of excise taxation of certain goods in Russia. In the work, the author gives a statistical assessment of the effects of excise taxes in Russia according to the Federal Tax Service, Rosstat, UN and WHO for the period from 2006 to 2023. In addition, the effects of excise taxation of "harmful" products in certain countries are presented: in the countries of the European Union, Australia, Belgium, China (Hong Kong), Brazil. In the work, the method of bibliographic analysis was used to analyze foreign experience. The results of Russian practice are assessed using the analysis of dynamic series and correlation analysis. The scientific novelty of this study consists in the development and substantiation of proposals for improving tax policy measures in the field of excise taxes on food and beverages aimed at enhancing their effects in the current economic conditions. Specific practical recommendations for the introduction of excise taxes on non-alcoholic beer and beverages made with artificial sweeteners have been developed. Based on open data, an estimated fiscal effect has been estimated. The study has a significant limitation, since it does not provide an assessment of other economic, social and cultural factors affecting the consumption of "harmful" foods and beverages.

Keywords: indirect taxes, alcohol, tobacco products, consumption structure, sugar-sweetened beverages, fiscal function, budget tax revenues, consumption taxes, healthcare financing, tax efficiency

Согласно позиции Генассамблеи ООН, в основе профилактики неинфекционных заболеваний (НИЗ) лежит подход «5×5»: пять заболеваний — сердечно-сосудистые заболевания, рак, диабет, хронические респираторные заболевания и проблемы с психическим здоровьем; пять модифицируемых факторов риска — употребление табака и алкоголя, нездоровое питание, отсутствие физической активности и загрязнение воздуха [10]. Всемирная организация здравоохранения признает повышение налогов как «лучший вариант» (то есть доказанный экономически эффективный вариант политики) для снижения воздействия основных факторов риска неинфекционных заболеваний [9]. Алкогольные напитки, табачные изделия, а в ряде случаев и иные «вредные» продукты и напитки регулярно облагаются различными акцизами, налогами с продаж и налогом на добавленную стоимость в большинстве стран мира [5]. Хотя такое налогообложение исторически мотивировалось получением доходов для государства, в последние годы в мировой практике обоснование повышения налогов все больше смещается к его функции поощрения людей к сокращению потребления вредных продуктов и напитков [12]. Более того, сегодня накоплено большое количество доказательств, подтверждающих положительное влияние повышения акцизов на укрепление здоровья, чем любого другого вида государственного регулирования, направленного на сокращение потребления алкоголя и вреда от него [12]. Тем не менее, вопрос об оценке эффектов налогообложения в России остается открытым, отсюда неоднозначны варианты и обоснованность дальнейшего расширения перечня подакцизных товаров в России с учетом социальных и бюджетных эффектов акцизного обложения. Совокупность указанных обстоятельств определила актуальность настоящего исследования.

Эффекты акцизного обложения «вредной» продукции в отдельных странах

С точки зрения оценки объединенных (в целом по всем странам) эффектов акцизов на различные социально-экономические аспекты значительный интерес представляет исследование, проведенное под руководством американского экономиста Рэнди У. Элдера «Эффективность мер налоговой политики по сокращению чрезмерного потребления алкоголя и связанного с ним вреда» [3]. В научной работе проанализированы результаты 72 статей или технических отчетов, которые соответствовали определенным критериям качества и включали результаты оценки, имеющие отношение к общественному здравоохранению. Мы систематизировали основные результаты в таблице 1.

Таблица 1 - Оценка общемировых эффектов акцизов на вредные товары и напитки

|

№ п/п

|

Эффект

|

Направленность эффекта

|

Краткая характеристика

|

|

1

|

Ценовой

|

Отрицательная ценовая эластичность (95% исследований)

|

Более высокие цены в результате роста акцизов являлись следствием более низкого потребления товаров. Этот эффект проявился по всем видам подакцизного алкоголя.

|

|

2

|

Общий потребительский

|

Отрицательная связь (8 исследований и 72)

|

Высокие налоги связаны с более низким потреблением алкоголя.

|

|

3

|

Индивидуальный потребительский

|

Преимущественная отрицательная связь с потреблением молодежи (9 исследований из 72)

|

Более высокие цены или налоги связаны с более низкой распространенностью употребления алкоголя среди молодежи (6 исследований). Три оставшихся исследования дали неоднозначные результаты.

|

|

Взрослое население или население в целом: преимущественная отрицательная связь (9 исследований из 72)

|

Повышение цен или налогов на алкогольные напитки было связано с более низкой распространенностью чрезмерного потребления алкоголя и связанного с этим вреда. Наиболее выраженный рост потребления крепких спиртных напитков произошел среди молодых мужчин.

|

|

4

|

Влияние на аварийность и ДТП

|

Обратная связь с количеством аварий и ДТП проявляется преимущественно с ценами на алкоголь, а не акцизами (11 исследований из 72).

|

Налоги представляют собой относительно небольшую долю от общей цены алкогольных напитков, поэтому для достижения того же эффекта на конечную цену покупки алкогольных напитков необходимо увеличение доли акцизов в цене.

|

|

5

|

Влияние на здоровье

|

Обратная связи с количеством смертей (кроме ДТП) и ценами на алкоголь (6 исследований из 72).

|

Все эти исследования указывают на устойчивую связь между более высокими ценами и более низкой смертностью от заболеваний, однако существуют существенные различия в предполагаемой силе этой связи, что может быть связано с методологическими различиями между исследованиями

|

|

6

|

Экономический эффект

|

Относительная эффективность роста налогов на алкоголь (2 исследования из 72).

|

Налоги на алкоголь обеспечивает чистую экономию затрат (то есть экономия превышает затраты) даже с учетом неблагоприятного экономического воздействия сокращения продаж алкоголя.

|

|

7

|

«Общественный» эффект

|

Зависит от целевого использования бюджетных средств

|

Общественная поддержка повышения налогов на алкоголь существенно возрастает, когда налоговые поступления направляются специально на финансирование программ профилактики и лечения, а не используются в качестве неограниченного источника общего дохода.

|

Источник составлено автором по данным [3].

Далее рассмотрены эффекты роста акцизов в отдельных странах мира.

Австралия.

Австралийский экономист Брайан Ванденберг проанализировал показатели временных рядов за 1989–2016 годы, чтобы исследовать влияние австралийской политики налогообложения пива на потребление алкоголя на душу населения и на бюджетные доходы до и после реформирования налогообложения в 2000/01 годах, в рамках которого была введена 10% ставка налога на товары и услуги на пиво с высоким содержанием алкоголя. Результаты исследования ученых показали, что до реформы налог на пиво был эффективен только как средство повышения доходов, а не снижения уровня потребления пива населением. Однако после проведения реформы более высокие номинальные налоговые ставки на пиво средней и высокой крепости оказали существенное негативное влияние на его потребление, перераспределив лишь структуру потребления. В целом итого реформы налогообложения пива в Австралии следующий: потребление пива снизилось в период с 1989 по 2016 год, однако изменения налоговой политики в 2000/01 году не оказали существенного немедленного или долгосрочного влияния на потребление [11].

Бельгия.

1 ноября 2015 года правительство Бельгии увеличило акцизный налог на алкогольные напитки (на пиво - на 8,5%, вино - 30%, крепкий алкоголь - 41%), эта новая была частью общего государственного плана сдвига налоговой нагрузки, направленной на перенос налогового бремени с труда на потребление. Ученые исследуя влияние налоговой реформы на розничную цену шести основных марок спиртных напитков (на основе сбалансированной панели данных сканирования из крупной сети супермаркетов) показали, что объем продаж алкоголя снизился на 14%, а количество краж в магазинах увеличилось на 11% за один год. При этом значительно сократить объемы продаж алкоголя не удалось, изменилась лишь структура потребления (с национальной на зарубежную продукцию). Налоговая реформа значительно увеличила цену бельгийских спиртных напитков по сравнению со всеми соседними странами (цена бутылки джина после реформы составляла 15 евро в Бельгии против 9 евро в Люксембурге). Учитывая, что 50% бельгийских домохозяйств живут на расстоянии 50 км от границы, в стране возник эффект «массового трансграничного шопинга, при этом общие поступления в бюджет от акцизов на алкоголь за 3 года остались неизменными (с учетом инфляционного фактора они сократились) [6].

ЕС.

Сегодня в Европе стратегии борьбы с алкоголем и табаком варьируются от (1) общих стратегий для населения, которые включают налогообложение, ограничения на доступность и запреты на маркетинг, до (2) стратегий для групп высокого риска, таких как меры противодействия вождению в нетрезвом виде, скрининг, краткосрочные вмешательства и лечение алкогольных расстройств, а также (3) экологических стратегий, таких как образование, регистрация производства алкоголя (включая технический спирт) и неформальный контроль с использованием социальной динамики (например, посредством ролевого моделирования или денормализации) для влияния на поведение, связанное с употреблением алкоголя [2]. Директива Европейской комиссии (ЕС) 92/83/EEC от 1992 года, последний раз обновленная в 2020 году, устанавливает структуру акцизов на алкоголь для различных типов напитков, включая минимальные ставки, а также общие правила и критерии налогообложения и исключения из этих правил. Тем не менее, государства-члены Европейского союза (ЕС) имеют право взимать налоги с алкогольных напитков или предоставлять освобождение от уплаты налогов в определенных случаях, что приводит к широкому диапазону ставок для различных типов напитков по всему региону. Опрос производителей алкогольной продукции показал, что изменение ставок на алкоголь без учета ее крепости не приводит к должным социальным и бюджетным эффектам, так как влияет лишь на структуру потребляемого алкоголя и в ряде случаев увеличивает риски незаконного производства и потребления [1].

Китай. Гонконг.

Хотя Восточная Азия занимает первое место в мире по числу раковых заболеваний, связанных с употреблением алкоголя, Гонконг отменил налоги на большинство видов алкогольных напитков, чтобы позиционировать себя как мировой центр виноделия в Азии. В 2007 году правительство Гонконга вдвое снизило 80% пошлину на вино и 40% пошлину на пиво, а в 2008 году отменило все пошлины на алкогольные напитки крепостью менее 30%. Результаты китайского исследования по 15-летним данным о продажах и ценах в алкогольном сегменте (2004-2018) выявили следующие тенденции. Во-первых, снижение ставки привело к росту потребления алкоголя на душу населения с 2,57 литра в 2004 году до 2,85 литра в 2018 году. Во-вторых, увеличение цен на алкоголь имеет отрицательную корреляцию со спросом, за исключением вина (которое признано авторами как «роскошь», так как рост цен на вино ведет к росту объемов его потребления). Оценка бюджетного эффекта авторами не проводилась [7].

Бразилия.

Противоположно сложившемуся течению по увеличению налоговой нагрузки на сахаросодержащие напитки, Бразилия снизила налоги на эти напитки в 2017 и 2018 годах. Исследуя бразильский рынок на основе панельных данных о продуктах с 2013 по 2018 год, бразильские исследователи показали, что только крупные фирмы, производящие газированные напитки, переносят сниженные налоговые ставки на конечные цены (коэффициент переноса 26,5%) [8].

Десятилетия исследований ценовой эластичности спроса на вредные продукты показали отрицательную корреляцию между размерами акцизов и его потреблением. Однако результаты большинства исследований, рассмотренных выше, нуждаются в корректировке, так как их оценки основаны преимущественно на прерванных временных рядах или простых панельных моделях, которые часто подвержены эндогенности. В данном аспекте незначительное количество исследований, построенных на анализе дифференцированных данных по видам алкогольной продукции, показало, что при росте акцизов на определенные напитки потребители не просто сокращают объем их потребления, а занимаются кросс-продуктовой заменой в пользу продуктов, облагаемых более низкими налогами [4].

Результаты акцизной политики в Российской Федерации

Результаты акцизной политики в отношении вредных продуктов и напитков охарактеризуем через оценку ряда эффектов.

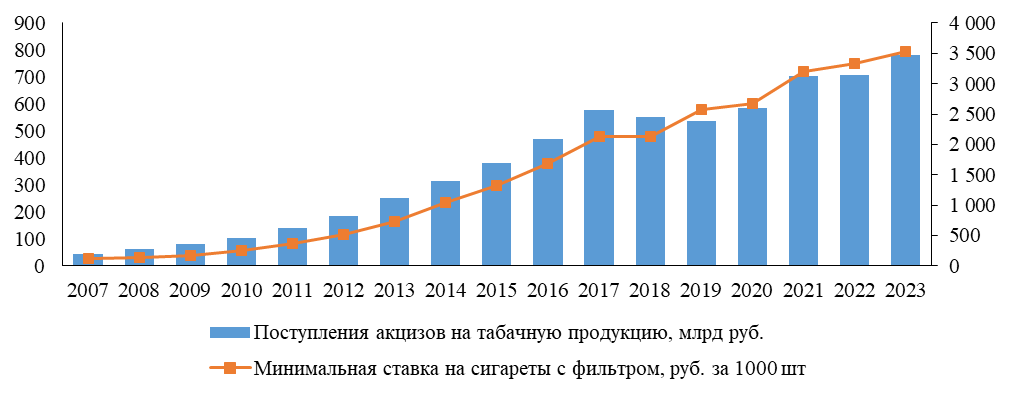

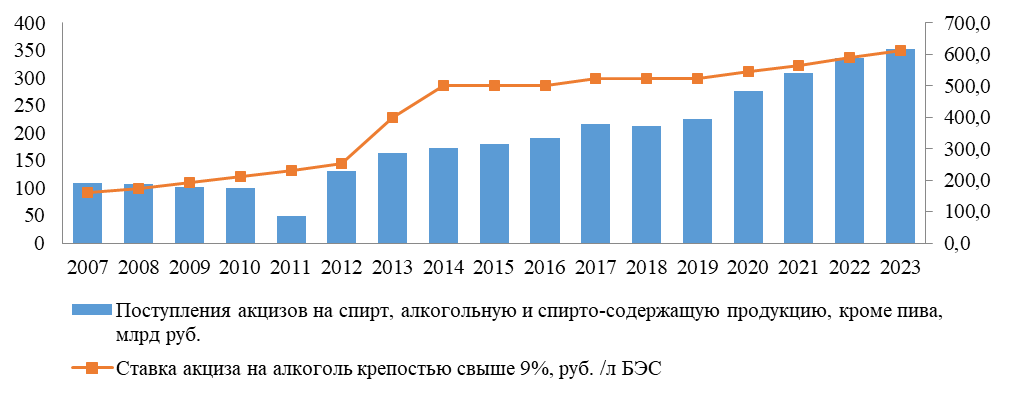

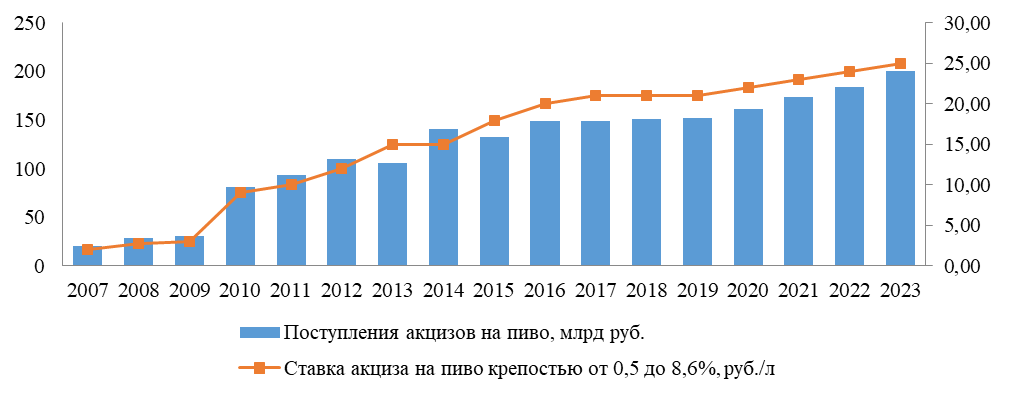

Ниже в таблице 2 дана оценка бюджетного эффекта изменения ставок акцизов на табачную продукцию, пиво и прочую алкогольную и спиртосодержащую продукцию за 2007-23 гг. В качестве индикатора ставок выбраны минимальная ставка акцизов на сигареты с фильтром, ставка акцизов на пиво крепостью от 0,5 до 8,6%, а также на алкогольную продукцию крепостью свыше 9%.

Таблица 2 - Оценка бюджетного эффекта акцизов на алкогольную и табачную продукцию

|

Показатель

|

2007

|

2008

|

2009

|

2010

|

2013

|

2014

|

2015

|

2016

|

2019

|

2020

|

2021

|

2022

|

2023

|

Темп роста (2023 / 2007) , раз

|

|

Поступления акцизов на табачную продукцию, млрд руб.

|

45

|

64

|

79

|

103

|

251

|

315

|

382

|

471

|

538

|

583

|

705

|

709

|

780

|

17

|

|

Минимальная ставка на сигареты с фильтром, руб. за 1000 шт

|

115

|

142

|

177

|

250

|

730

|

1040

|

1330

|

1680

|

2568

|

2671

|

3205

|

3333

|

3536

|

31

|

|

Поступления акцизов на спирт, алкогольную и спирто-содержащую продукцию, кроме пива, млрд руб.

|

109

|

107

|

102

|

100

|

163

|

173

|

179

|

190

|

226

|

276

|

310

|

336

|

352

|

3

|

|

Ставка акциза на алкоголь крепостью свыше 9%, руб. /л БЭС

|

162

|

174

|

191

|

210

|

400

|

500

|

500

|

500

|

523

|

544

|

566

|

589

|

613

|

4

|

|

Поступления акцизов на пиво, млрд руб.

|

20

|

29

|

31

|

81

|

105

|

140

|

132

|

149

|

152

|

161

|

174

|

184

|

200

|

10

|

|

Ставка акциза на пиво крепостью от 0,5 до 8,6%, руб./л

|

2,07

|

2,74

|

3,00

|

9,00

|

15,0

|

15,0

|

18,0

|

20,0

|

21,0

|

22,0

|

23,0

|

24,0

|

25,0

|

12

|

Источник: составлено автором по данным ФНС России.

Примечания: в целях сохранения размера таблицы некоторые годы не представлены, но учтены при анализе.

Визуализация данных позволяет более наглядно оценить бюджетный эффект, она представлена на рисунке 1.

Источник: составлено автором по данным ФНС России.

Рисунок 1. Визуализация бюджетного эффекта акцизов на алкогольную и табачную продукцию

Как показывают данные таблицы 2, налоговые поступления тесно положительно коррелируют с размерами ставок акцизов на протяжении всего анализируемого периода. Коэффициенты корреляции по табачной продукции составили 0,99, пиву - 0,89, алкогольной продукции - 0,98. Даже в периоды резкого роста ставок на отдельные товары (например, на пиво в 3 раза в 2010 году, на алкоголь в 1,6 раза в 2013 году, на сигареты в 1,4 раза в 2010 году) объемы доходов бюджета от соответствующих товаров росли высокими темпами, несмотря на наличие рисков роста теневой экономики. Исключение составляет период с 2007 по 2011 год в части акцизов на алкоголь, когда при незначительном росте ставок наблюдалось серьезное снижение бюджетных доходов. Указанная ситуация связана с резким падением продаж крепкого алкоголя, вызванного приостановкой работы ряда крупных виноводочных предприятий Северного Кавказа. Кроме того, период 2007-13 гг. характеризовался низким уровнем контроля за оборотом подакцизной продукции [18, 19]. Таким образом, бюджетный эффект изменения ставок акцизов в России сильный и прямой по направлению, что соотносится с большинством исследований зарубежных ученых.

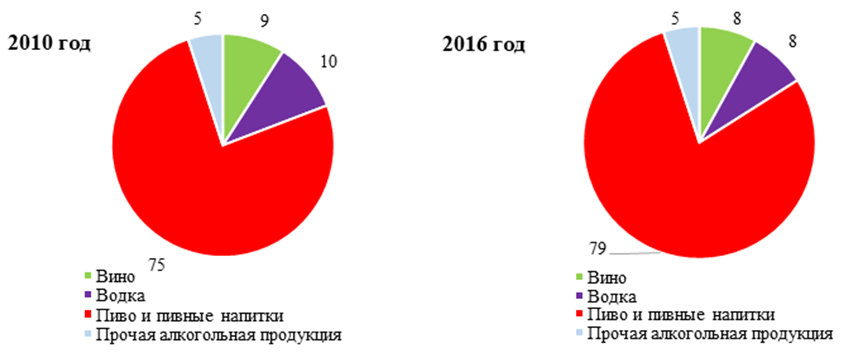

Как можно отметить по данным таблицы 2, наиболее резкий относительный рост ставок наблюдался в период с 2010 по 2016 год, в связи с чем обратим внимание на структуру продажи алкогольной продукции в натуральном выражении (таблица 3).

Таблица 3 - Структура продажи алкогольной продукции в 2010-16 гг., %

|

Вид алкоголя

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

|

Вино

|

9

|

9

|

12

|

7

|

8

|

8

|

8

|

|

Виски

|

0

|

0

|

0

|

0

|

1

|

0

|

0

|

|

Водка

|

10

|

10

|

9

|

9

|

8

|

7

|

8

|

|

Коньяки, коньячные напитки

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

|

Ликероводочные изделия

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

|

Винные напитки

|

1

|

1

|

1

|

1

|

2

|

2

|

2

|

|

Пиво и пивные напитки

|

75

|

76

|

73

|

78

|

79

|

79

|

79

|

|

Прочая алкогольная продукция

|

2

|

2

|

2

|

2

|

2

|

1

|

1

|

|

Итого

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

Источник: составлено автором самостоятельно по данным Росстата.

За период наиболее резкого изменения ставок акцизов наблюдаются некоторые сдвиги в структуре потребления алкогольной продукции в направлении увеличения доли более дешевой продукции (рисунок 2).

Источник: составлено автором по данным Росстата.

Рисунок 2. Визуализация потребительского эффекта акцизов на алкогольную и табачную продукцию

Доля пива увеличилась с 75 до 79%, в то время как водки сократилась с 10 до 8%. При этом совокупный объем продаж алкоголя снизился в натуральном выражении на 19% за 2010-16 гг., а объем потребления алкоголя на душу населения с 8,9 до 6,6 условных литров (разные виды алкоголя переводятся в абсолютный алкоголь с помощью специальных коэффициентов, согласованных с Росалкогольрегулированием).

По данным опроса «Общенациональный обзор здравоохранения и экономического обеспечения в России» распространенность курения табака среди мужчин в середине 1980-х составляла 46-48% (среди женщин – менее 5%), в середине 1990-х - 50-55% (среди женщин – 12%), а в начале 2000-х - 60-65% (среди женщин – более 20%) (http://kursk-rost.ru/wp-content/uploads/2020/04/ОБЖ60420-Соц-е-ЧС.pdf?ysclid=m0bch30vxt372050741 (дата обращения: 26.08.2024)). Аналогичный показатель в 2009 году составлял от 39,1% до 60,2% (в зависимости от региона) у мужчин и 21,7 % женщин (Глобальный опрос взрослого населения о пользовании табачными изделиями. Российская Федерация, 2009 г. Страновой отчет); в 2022 году – 34,6% у мужчин, 8,3% у женщин (Здравоохранение в России. 2023: Стат.сб./Росстат. - М., З-46 2023. – 179 с.).

Таким образом, как показал анализ, в целом наблюдается обратная реакция на рост ставок акцизов, проявляющаяся в снижении объемов потребления «вредной» продукции (реакция на табачные акцизы более выражена, чем на алкогольную продукцию). Кроме того, неравномерный рост ставок на подакцизную продукцию приводит к эффекту замещения, изменяющему структуру потребления.

Предложения по совершенствованию акцизного обложения

Как показал проведенный анализ российского и зарубежного опыта, наблюдается значимый фискальный эффект в росте ставок акцизов, что представляется чрезвычайно важным обстоятельством в современных условиях. Важным направлением роста налоговых доходов бюджета в условиях современной экономики является повышение ставок действующих налогов, а также изменения в механизме формирования налоговой базы и исчисления налогов в целях усиления их фискального потенциала. С 01 января 2025 года данное направление будет реализовано посредством введения прогрессивной ставки НДФЛ; увеличения ставки налога на прибыль организаций с 20 до 25%; расширения состава подакцизных товаров (фармсубстанция), а также введением обязанности уплачивать НДС для плательщиков УСН в случае превышении выручки от реализации свыше 60 млн. рублей.

В настоящее время имеются резервы фискального потенциала акцизов за счет дальнейшего расширения состава подакцизных товаров. С учетом темы настоящего исследования акцизы на вредные продукты позволяют достичь «триединого эффекта» в государственной политике за счет сокращения проблем, связанных с потреблением алкоголя, снижения расходов на систему здравоохранения и увеличения доходов бюджета. В данном контексте важно отметить, что резкое увеличение ставок акцизов (на темпы выше, чем уровень инфляции) на уже облагаемые товары нецелесообразен, так как приводит к замедлению темпов роста поступлений в бюджет. Это наглядно продемонстрировано на рисунке 1 по табачной продукции (2018-19 гг.), по алкогольной продукции (2013-14 гг.), по пиву (2012-13 гг.). Расширение перечня подакцизных товаров как источника дополнительных налоговых доходов используется государством в двух случаях:

1) при необходимости изъятия сверхприбыли, что имело место в 2022 году в отрасли металлургии после введения акцизов на жидкую сталь;

2) при поиске дополнительных ресурсов роста акцизной налоговой нагрузки, например, при введении акцизов на сахаросодержащие напитки в 2023 году.

В данном контексте возможным направлением следует признать целесообразность роста налоговой нагрузки на безалкогольное пиво, которое, в отличие от газированных напитков, в настоящее время облагается акцизами по ставке 0 рублей. Предлагается установить налоговую ставку на уровне сахаросодержащих напитков 7 рублей за 1 литр, внести изменения в пп. 17 п. 1. ст. 193 НК РФ. Таким образом, размеры ставок акцизов на пиво будут выглядеть следующим образом (таблица 4).

Таблица 4 – Предлагаемые размеры ставок акцизов на пиво на 2025 год

|

Вид подакцизного товара

|

Ставка

|

|

пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5 процента включительно

|

7 рублей за 1 литр

|

|

пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 0,5 процента и до 8,6 процента включительно

|

27 рублей за 1 литр

|

|

пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта свыше 8,6 процента

|

51 рубль за 1 литр

|

Источник: составлено автором самостоятельно.

Оценочный объем налоговых доходов от данного вида акцизов составит примерно 1,4 млрд руб. Он определен исходя из доли безалкогольного пива на рынке (2% - https://www.if24.ru/bezalkogolnoe-pivo-nastupaet/) и общего объема продаж пива ( 9,77 млрд л в 2022 году – «Анализ рынка пива и пивных напитков в России в 2018-2022 гг, прогноз на 2023-2027 гг в условиях санкций», BusinesStat.ru).

Кроме того, представляется обоснованным расширить список подакцизных товаров, в отношении которых будет установлена ставка акциза, аналогичная сахаросодержащим напиткам - 7 руб./л:, на следующие позиции:

- безалкогольные тонизирующие напитки, содержащие кофеин и другие тонизирующие компоненты и упакованные в потребительскую упаковку (в соответствии с ГОСТ Р 52844-2007 «Напитки безалкогольные тонизирующие»);

- безалкогольные энергетические напитки (безалкогольные тонизирующие напитки с массовой долей сухих веществ не менее 10%), упакованные в потребительскую упаковку (в соответствии с ГОСТ Р 52844-2007 «Напитки безалкогольные тонизирующие»);

- сахаросодержащие напитки, упакованные в потребительскую упаковку, в состав которых в качестве компонентов входят аспартам, ацесульфам калия, сахаринат калия, сахаринат кальция, цикламат кальция, сахаринат натрия, цикламат натрия, сахарин, соль аспартам-ацесульфама, цикламовая кислота (в соответствии с ГОСТ Р 53904—2010 «Подсластители пищевых продуктов»).

При этом объемная доля этилового спирта в указанных напитках не должна превышать 1,2 процента включительно.

Обсуждение полученных результатов

Результаты проведенного анализа показали, что в Российской Федерации проявление роста ставок акцизов на вредные продукты состоит в увеличении доходов бюджета. Однако такой положительный фискальный эффект достигается только на фоне усиления контроля за оборотом алкогольной и табачной продукции, что было обосновано итогами более ранних исследований [20, 21].

Потребительские и перераспределительные эффекты неоднозначны. Как показал анализ, неравномерность роста налоговых ставок на разные виды подакцизной продукции приводит к эффекту замещения при наличии товаров-субститутов (например, крепкий алкоголь заменяется на пиво, дорогие марки сигарет – на дешевые).

Выявленные потребительские эффекты, состоящие в снижении объемов продажи и потребления «вредной» продукции, неравномерны. В частности, достигнуты более высокие темпы снижение потребления табачной продукции, чем алкогольной; при этом ставки акцизов на первый вид подакцизных товаров выросли за 2007-23 гг. в 31 раз, в то время как на второй – в 4 раза. Таким образом представленное научное исследование имеет существенное ограничение: в нем не представлена оценка прочих факторов, влияющих на потребление «вредных» продуктов и напитков. Дело в том, что налоговые эффекты часто компенсируются давними ситуативными и культурными нормами, которые влияют на потребление алкогольной и табачной продукции среди населения. Указанный тезис формирует почву для дальнейшего расширения настоящей проблематики и ее исследования.

Таким образом, полученные результаты в целом согласуются с результатами передовых российских и зарубежных исследований [14, 15, 16].

Выводы

Обоснованность предложений настоящей работы (помимо явного фискального эффекта) содержится в выявленных ранее фискальных и перераспределительных эффектах. В частности, анализ показал, что повышение акцизов на один вид напитка относительно других аналогов, может не иметь предполагаемого эффекта на общественное здоровье из-за замены потребительских предпочтений [17]. В частности, в результате введения в России с 1 июля 2023 года акцизов на сахаросодержащие напитки, многие производители перешли на производство сокосодержащих напитков, напитков на основе искусственных сахарозаменителей, что изменило структуру потребления. Это, в свою очередь, негативно отразилось на поступлениях акциза в бюджет. Первоначально при обосновании законопроекта предполагался ежегодный объем поступлений акцизов на сахаросодержащие напитке примерно 35 млн руб., однако фактические поступления за половину 2023 года составили всего 7 млрд руб. Предложения в части обложения напитков с искусственными сахарозаменителями позволят выровнять данный эффект, безалкогольное пиво в данное аспекте не имеет явных товаров-заменителей.

Научная новизна статьи состоит в обосновании и разработке направлений совершенствования акцизного налогообложения в Российской Федерации, основанных на потребительских, перераспределительных и фискальных эффектах акцизов на «вредные» напитки и продукты.

Библиография

1. Baumann S., Leão T. Industries, citizens, and non-governmental organizations’ positioning and arguments used in European Union initiatives for alcohol taxation and cross-border regulation // International Journal of Drug Policy. 2024. Vol. 129. 104475. URL: https://doi.org/10.1016/j.drugpo.2024.104475.

2. Berdzuli N., Ferreira-Borges C., Gual A., Rehm J. Alcohol Control Policy in Europe: Overview and Exemplary Countries // International Journal of Environmental Research and Public Health. 2020. Vol. 17 (21). P. 8162. DOI: 10.3390/ijerph17218162.

3. Elder R.W., Lawrence B., Ferguson A., Naimi T.S., Brewer R.D., Chattopadhyay S.K., Toomey T.L., Fielding J.E. The Effectiveness of Tax Policy Interventions for Reducing Excessive Alcohol Consumption and Related Harms // American Journal of Preventive Medicine. 2010. Vol. 38, Is. 2. P. 217-229. URL: https://doi.org/10.1016/j.amepre.2009.11.005.

4. Gehrsitz M., Saffer H., Grossman M. The effect of changes in alcohol tax differentials on alcohol consumption // Journal of Public Economics. 2021. Vol. 204. 104520. URL: https://doi.org/10.1016/j.jpubeco.2021.104520.

5. Gelius P., Messing S., Tcymbal A., Whiting S., Breda J., Abu-Omar K. Policy instruments for health promotion: A comparison of WHO policy guidance for tobacco, alcohol, nutrition and physical activity // International Journal of Health Policy and Managemen. 2022. № 11. P. 1863-1873. DOI: 10.34172/ijhpm.2021.95.

6. Hindriks J., Serse V. Heterogeneity in the tax pass-through to spirit retail prices: Evidence from Belgium // Journal of Public Economics. 2019. Vol. 176. P. 142-160. URL: https://doi.org/10.1016/j.jpubeco.2019.06.009.

7. Ng C.S., Au M., Ma R., Leung J.Y.Y., Quan J. The impact of alcohol pricing policies on public health in Hong Kong, China: A modelling study // The Lancet Regional Health – Western Pacific. 2022. Vol. 26. 100510. URL: https://doi.org/10.1016/j.lanwpc.2022.100510.

8. Pereda P., Policarpo Garcia C. Price impact of taxes on sugary drinks in Brazil // Economics & Human Biology. 2020. Vol. 39. 100898. URL: https://doi.org/10.1016/j.ehb.2020.100898

9. Sassi F., Belloni A. Fiscal incentives, behavior change and health promotion: What place in the health-in-all-policies toolkit? // Health Promotion International. 2014. № 29. P. 103-112.

10. United Nations General Assembly. Political declaration of the third high-level meeting of the general assembly on the prevention and control of non-communicable diseases. 2018. Time to deliver: Accelerating our response to address non-communicable diseases for the health and well-being of present and future generations (A/RES/73/2).

11. Vandenberg B., Jiang H., Livingston M. Effects of changes to the taxation of beer on alcohol consumption and government revenue in Australia // International Journal of Drug Policy. 2019. Vol. 70. P. 1-7. URL: https://doi.org/10.1016/j.drugpo.2019.04.012.

12. Wagenaar A.C., Tobler A.L., Komro K.A. Effects of alcohol tax and price policies on morbidity and mortality: A systematic review // American Journal of Public Health. 2010. № 100. P. 2270-2278. DOI: 10.2105/AJPH.2009.186007.

13. World Health OrganisationTackling NCDs: Best buys and other recommended interventions for the prevention and control of noncommunicable diseases. 2017. URL: https://apps.who.int/iris/handle/10665/259232 (дата обращения: 20.08.2024).

14. Зверева Т.В. Перспективы применения акциза на сладкие газированные напитки в России // Инновационное развитие экономики. 2020. № 4-5 (58-59). С. 143-152.

15. Погодина И.В., Авдеев Д.А. Роль фискальной политики в стимулировании здорового образа жизни населения: на примере налога на сахаросодержащие газированные напитки // Финансовое право. 2023. № 7. С. 23-25.

16. Прожерина В.Д. Регулирование потребления сладких безалкогольных напитков с помощью акцизов. // Налоги и налогообложение. 2022. № 5. С. 25-40. DOI: 10.7256/2454-065X.2022.5.38739 EDN: KLCCMB URL: https://e-notabene.ru/ttmag/article_38739.html

17. Скоков Р.Ю. Эффективность государственного регулирования и факторы обращения аддиктивных товаров: состояние и перспективы // Экономика. Налоги. Право. 2017. Т. 10. № 5. С. 51-59.

18. Султанов Г.С., Алиев Б.Х. Современная система налогообложения россии: проблемы и пути решения // Международный журнал прикладных и фундаментальных исследований. 2016. № 8-4. С. 601-603.

19. Сурник А.П., Юдина С.Ю. Проблема ввоза контрафактной продукции на территорию Российской Федерации // Менеджмент социальных и экономических систем. 2018. № 3 (11). С. 26-31.

20. Тихонова А.В., Мельникова Н.П. К вопросу о повышении фискальной роли акцизов в российской налоговой системе // Инновационное развитие экономики. 2019. № 6 (54). С. 185-195.

21. Тихонова А.В. Политика гармонизации акцизов в ЕС и ЕАЭС // Актуальные проблемы экономики и права. 2019. Т. 13. № 4. С. 1507-1521.

References

1. Baumann, S., & Leão, T. (2024). Industries, citizens, and non-governmental organizations’ positioning and arguments used in European Union initiatives for alcohol taxation and cross-border regulation. International Journal of Drug Policy, 129, 104475. Retrieved from https://doi.org/10.1016/j.drugpo.2024.104475

2. Berdzuli, N., Ferreira-Borges, C., Gual, A., & Rehm, J. (2020). Alcohol Control Policy in Europe: Overview and Exemplary Countries. International Journal of Environmental Research and Public Health, 17(21), 8162. doi:10.3390/ijerph17218162

3. Elder, R.W., Lawrence, B., Ferguson, A., Naimi, T.S., Brewer, R.D., Chattopadhyay, S.K., Toomey, T.L., & Fielding, J.E. (2010). The Effectiveness of Tax Policy Interventions for Reducing Excessive Alcohol Consumption and Related Harms. American Journal of Preventive Medicine, 2, 217-229. Retrieved from https://doi.org/10.1016/j.amepre.2009.11.005

4. Gehrsitz, M., Saffer, H., & Grossman, M. (2021). The effect of changes in alcohol tax differentials on alcohol consumption. Journal of Public Economics, 204, 104520. Retrieved from https://doi.org/10.1016/j.jpubeco.2021.104520

5. Gelius, P., Messing, S., Tcymbal, A., Whiting, S., Breda, J., & Abu-Omar, K. (2022). Policy instruments for health promotion: A comparison of WHO policy guidance for tobacco, alcohol, nutrition and physical activity. International Journal of Health Policy and Management, 11, 1863-1873. doi:10.34172/ijhpm.2021.95

6. Hindriks, J., & Serse, V. (2019). Heterogeneity in the tax pass-through to spirit retail prices: Evidence from Belgium. Journal of Public Economics, 176, 142-160. Retrieved from https://doi.org/10.1016/j.jpubeco.2019.06.009.

7. Ng, C.S., Au, M., Ma, R., Leung, J.Y.Y., & Quan, J. (2022). The impact of alcohol pricing policies on public health in Hong Kong, China: A modelling study. The Lancet Regional Health – Western Pacific, 26, 100510. Retrieved from https://doi.org/10.1016/j.lanwpc.2022.100510

8. Pereda, P., & Policarpo Garcia, C. (2020). Price impact of taxes on sugary drinks in Brazil. Economics & Human Biology, 39, 100898. Retrieved from https://doi.org/10.1016/j.ehb.2020.100898

9. Sassi, F., & Belloni, A. (2014). Fiscal incentives, behavior change and health promotion: What place in the health-in-all-policies toolkit? Health Promotion International, 29, 103-112.

10. United Nations General Assembly. (2018). Political declaration of the third high-level meeting of the general assembly on the prevention and control of non-communicable diseases. Time to deliver: Accelerating our response to address non-communicable diseases for the health and well-being of present and future generations (A/RES/73/2).

11. Vandenberg, B., Jiang, H., & Livingston, M. (2019). Effects of changes to the taxation of beer on alcohol consumption and government revenue in Australia. International Journal of Drug Policy, 70, 1-7. Retrieved from https://doi.org/10.1016/j.drugpo.2019.04.012

12. Wagenaar, A.C., Tobler, A.L., & Komro, K.A. (2010). Effects of alcohol tax and price policies on morbidity and mortality: A systematic review. American Journal of Public Health, 100, 2270-2278. doi: 10.2105/AJPH.2009.186007

13. World Health OrganisationTackling NCDs: Best buys and other recommended interventions for the prevention and control of noncommunicable diseases. (2017). Retrieved from https://apps.who.int/iris/handle/10665/259232

14. Zvereva, T.V. (2020). Prospects for the Application of Excise Tax on Sweet Carbonated Drinks in Russia. Innovative Development of the Economy, 4-5(58-59), 143-152.

15. Pogodina, I.V., & Avdeev, D.A. (2023). The Role of Fiscal Policy in Stimulating a Healthy Lifestyle of the Population: Using the Example of a Tax on Sugar-Containing Carbonated Drinks. Financial Law, 7, 23-25.

16. Prozherina, V.D. (2022). Regulation of Consumption of Sweet Soft Drinks with the Help of Excise Taxes. Taxes and Taxation, 5, 25-40.

17. Skokov, R.Yu. (2017). Efficiency of State Regulation and Factors of Circulation of Addictive Goods: Status and Prospects. Economy. Taxes. Law, 5, 51-59.

18. Sultanov, G.S., & Aliev, B.Kh. (2016). The modern taxation system of Russia: problems and solutions. International Journal of Applied and Fundamental Research, 8-4, 601-603.

19. Surnik, A.P., & Yudina, S.Yu. (2018). The problem of import of counterfeit products into the territory of the Russian Federation. Management of social and economic systems, 3(11), 26-31.

20. Tikhonova, A.V., & Melnikova, N.P. (2019). On the issue of increasing the fiscal role of excise taxes in the Russian tax system. Innovative development of the economy, 6(54), 185-195.

21. Tikhonova, A.V. (2019). Excise tax harmonization policy in the EU and the EAEU. Actual problems of economics and law, 4, 1507-1521.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. С учётом сформированного заголовка, заключаем о том, что статья должна быть посвящена направлениям усиления эффектов акцизов на "вредную" продукцию. Содержание статьи не противоречит заявленной теме, но указанные эффекты подробно не обосновываются. При проведении доработки рекомендуется обеспечить синхронизацию текста статьи и её заголовка.

Методология исследования базируется на использовании комплекса методов: анализа и синтеза данных, индукции и дедукции, графического инструментария. Было бы также интересно представить графически результаты обработки числовых данных, характеризующих, во-первых, эффекты акцизов на «вредную» продукцию, во-вторых, авторские рекомендации по их усилению.

Актуальность исследования вопросов, связанных с налогообложением, не вызывает сомнения, так как это напрямую влияет на возможности государства осуществлять финансовое обеспечение решения задач. Более того, акцизное налогообложение значимо и в части регулирования отдельных социально-экономических процессов: в частности, в рамках стимулирования граждан к потреблению полезной продукции.

Научная новизна в представленном на рецензирование материале частично содержится, но она связана с предложениями по совершенствованию акцизного обложения. Это говорит о наличии диссонанса с заголовков: автору рекомендуется либо уточнить наименование статьи, либо содержание, т.к. оценки усиления указанных в заголовке эффектов не обнаружено.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи автором выстроена. При доработке статьи предлагается рассмотреть возможность дополнения разделом «Обсуждение полученных результатов». Ознакомление с содержанием позволяет заключить о важности дополнения заявленными в наименовании статьи эффектами акцизов на "вредную" продукцию. Данный аспект, действительно, представляет интерес для читательской аудитории, поэтому было бы интересно развить материалы, указанные в таблице 1, до обоснованных авторских суждений с указанием, как положительных, так и отрицательных эффектов различной направленности. Данная корректировка позволит значительно расширить востребованность статьи у потенциальной читательской аудитории.

Библиография. Библиографический список сформирован автором из 17 наименований. Ценно, что автор изучил не только отечественные, но и зарубежные научные публикации. Также положительное впечатление формируется в связи с наличием в списке источников изданий, вышедших в 2024 году. Рекомендуется расширить количество источников до 20.

Апелляция к оппонентам. Несмотря на сформированный список источников, какой-либо научной дискуссии в тексте статьи не обнаружено. Целесообразно осуществить сравнение полученных результатов с теми, что уже содержатся в трудах других авторов. Также было бы интересно показать ответ на вопрос: «В чём состоит прирост научного знания?»

Выводы, интерес читательской аудитории. Опираясь на вышеизложенное, представляется возможным сделать вывод о том, что после проведения доработки статья будет востребована у широкой читательской аудитории, в т.ч. в рамках модернизации российского налогового законодательства.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена исследованию вопросов совершенствования взимания акцизов на алкогольные напитки, табачные изделия и иные «вредные» продукты и напитки.

Методология исследования базируется на анализе данных официальной государственной статистике, визуализации полученных результатов исследования, на оценке бюджетного эффекта акцизов в различных странах мира, обобщении сведений из литературных источников о рассматриваемой проблеме.

Актуальность работы авторы связывают с положительным влиянием повышения акцизов на укрепление здоровья, на сокращение потребления алкоголя и вреда от него.

Научная новизна работы заключается в обосновании дальнейшего расширения перечня подакцизных товаров в России с учетом социальных и бюджетных эффектов акцизного обложения.

В статье структурно выделены следующие разделы: Эффекты акцизного обложения «вредной» продукции в отдельных странах, Результаты акцизной политики в Российской Федерации, Предложения по совершенствованию акцизного обложения, Обсуждение полученных результатов, Выводы и Библиография.

Авторами на основе изучения зарубежных публикаций проведена оценка общемировых эффектов акцизов на вредные товары и напитки, в том числе ценовой эффект, общий потребительский, индивидуальный потребительский, влияние на аварийность и дорожно-транспортные происшествия, влияние на здоровье, экономический эффект, «общественный» эффект. В публикации рассмотрены эффекты роста акцизов в таких странах, как Австралия, Бельгия и в других станах Европейского союза, Китай (в административном районе Гонконг), Бразилия. Особое внимание авторами уделено акцизной политике в Российской Федерации, проведена оценка бюджетного эффекта акцизов на алкогольную и табачную продукцию за многолетний период, показана структура продажи алкогольной продукции в 2010-16 гг., внесены предложения по совершенствованию акцизного обложения, визуализация потребительского эффекта акцизов на алкогольную и табачную продукцию показала рост удельного веса акцизов на пиво с 75 % в 2010 г. до 79 % в 2016 г., приведен расчет оценочного объема налоговых доходов от акцизов на пиво. Авторы считают, что имеются резервы фискального потенциала акцизов за счет дальнейшего расширения состава подакцизных товаров.

Библиографический список включает 21 источник – научные работы отечественных и зарубежных ученых на русском и английском языках по рассматриваемой теме, а также интернет-ресурсы. В тексте публикации имеются адресные отсылки к списку литературы, подтверждающие наличие апелляции к оппонентам.

Из резервов улучшения статьи следует отметить, что вводная часть публикации не озаглавлена как «Введение».

Тема статьи актуальна, материал отражает результаты проведенного авторами исследования, содержит элементы приращения научного знания, соответствует тематике журнала «Налоги и налогообложение», может вызвать интерес у читателей и рекомендуется к публикации с учетом высказанного пожелания.

|

Рус

Рус