|

Налоги и налогообложение

Правильная ссылка на статью:

Герасимова А.Е.

Анализ налоговой чувствительности отдельных отраслей экономики

// Налоги и налогообложение.

2024. № 4.

С. 64-79.

DOI: 10.7256/2454-065X.2024.4.71075 EDN: XTTGCB URL: https://nbpublish.com/library_read_article.php?id=71075

Анализ налоговой чувствительности отдельных отраслей экономики

Герасимова Анна Евгеньевна

ORCID: 0000-0001-8480-6279

кандидат экономических наук

доцент; кафедра налогов и налогового администрирования; Финансовый университет при Правительстве Российской Федерации

127083, Россия, г. Москва, ул. Верхняя Масловка, 15

Gerasimova Anna Evgen'evna

PhD in Economics

Associate Professor; Department of Taxes and Tax Administration; Financial University under the Government of the Russian Federation

15 Verkhnyaya Maslovka str., Moscow, 127083, Russia

|

kharitonova.ae@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2024.4.71075

EDN: XTTGCB

Дата направления статьи в редакцию:

19-06-2024

Дата публикации:

05-09-2024

Аннотация:

Статья посвящена количественной оценке налоговой чувствительности отдельных отраслей экономики. Предметом исследования является система показателей, характеризующих сектора экономики на макро- и микроуровнях. Целью исследования является анализ зависимости отраслей экономики от налогового бремени. В работе уделено внимание значимости налогов для экономического роста экономики страны и отраслевых различиях, вызванных уровнем технологического развития, региональных условий, а также от государственного регулирования. Разработан методический подход, позволяющий давать оценку налоговой чувствительности отдельных отраслей, апробированный на наиболее значимых отраслях для бюджета России. В статье проведен анализ налоговой нагрузки и поступлений в консолидированный бюджет, определены отрасли, оказывающие наибольшее влияние на бюджет и для них построены модели, позволяющие давать количественную оценку налоговой чувствительности по совокупности организаций. В качестве методов анализа были использованы современные методы машинного обучения, такие как дерево решений, градиентный бустинг, метод ближайшего соседа, а также классический метод линейной регрессии. Научная новизна исследования заключается в возможности использования разработанного методического подхода для оценки различий в налоговой чувствительности отдельных отраслей экономики для принятия управленческих решений дифференцировано для каждого отдельного сектора. В результате проведенного исследования выявлена высокая налоговая чувствительность отрасли добывающей промышленности, обрабатывающих производств и строительства. Средний уровень налоговой чувствительности характерен для оптовой и розничной торговли; ремонта автотранспортных средств и мотоциклов. Низкая налоговая чувствительность выявлена в финансовой и страховой деятельности. По результатам оценки предложены рекомендации по внедрению налоговых инструментов в деятельность отдельных отраслей и сделан вывод о необходимости специализации механизмов налогового стимулирования по отраслям экономики с целью повышения экономического роста и оптимизации налоговых поступлений.

Ключевые слова:

налоговая чувствительность, отраслевая специфика, модели прогнозирования, налоговая нагрузка, методы машинного обучения, дерево решений, градиентный бустинг, метод ближайшего соседа, линейная регрессия, язык программирования python

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета

Abstract: The article is devoted to the quantitative assessment of the tax sensitivity of particular sectors of the economy. The subject of the study is a system of indicators characterizing the sectors of the economy at the macro and micro levels. The purpose of the study is to analyze the dependence of economic sectors on the tax burden. The paper focuses on the importance of taxes for the economic growth of the country's economy and sectoral differences caused by the level of technological development, regional conditions, as well as government regulation. A methodological approach developed by the author allowed to assess the tax sensitivity of individual industries, tested on the most important sectors for the Russian budget. The author analyzes the tax burden and revenues to the consolidated budget, identifies the industries that have the greatest impact on the budget and builds models for them that allow quantifying tax sensitivity across a set of organizations. Modern machine learning methods such as decision tree, gradient boosting, nearest neighbor method, as well as the classical linear regression method were used as analysis methods. The scientific novelty of the study lies in the possibility of using the developed methodological approach to assess differences in the tax sensitivity of individual sectors of the economy for making managerial decisions differentially for each individual sector. As a result of the conducted research, the high tax sensitivity of the extractive industry, manufacturing and construction industries has been revealed. The average level of tax sensitivity is typical for wholesale and retail trade; repair of motor vehicles and motorcycles. Low tax sensitivity was found in financial and insurance activities. Based on the results of the assessment, recommendations are proposed for the introduction of tax instruments into the activities of individual industries and a conclusion is made about the need to specialize tax incentive mechanisms by economic sectors in order to increase economic growth and optimize tax revenues.

Keywords: tax sensitivity, industry specifics, forecasting models, tax burden, machine learning methods, decision tree, gradient boosting, nearest neighbor method, linear regression, python programming language

Введение

Анализ налоговой чувствительности секторов - это процесс оценки влияния изменений в налоговой политике на экономическую активность, прибыльность и распределение ресурсов в различных секторах экономики. Он отражает изменения в налоговых ставках или структуре налогов, которые могут повлиять на производительность и конкурентоспособность отдельных отраслей, а также на общую макроэкономическую стабильность. В процессе развития между отраслями ежегодно появляется все больше различий по технологическому уровню развития производства, квалификации рабочих и т.д. В результате отмечается тенденция к увеличению дифференциации инструментов налогового регулирования по отраслям.

По налоговой чувствительности отрасли экономики существенно отличаются друг от друга. Считается, что «чем более глубокий уровень обработки и, соответственно, чем выше уровень технологичности и сложности производства, тем более чувствительна отрасль к налоговым изъятиям» [1].

Целью исследования является оценка налоговой чувствительности отдельных секторов экономики с использованием современных эконометрических методов и методов машинного обучения для принятия управленческих решений дифференцировано для каждого отдельного сектора.

Основные этапы исследования налоговой чувствительности секторов экономики включают:

- провести анализ налоговой нагрузки по отраслям;

- проанализировать структуру поступлений платежей в консолидированный бюджет по отраслям;

- построить и сравнить модели прогнозирования налоговой нагрузки по выборочным организациям различных отраслей экономики;

- оценить полученные результаты.

Научная новизна исследования заключается в разработке авторского методического подхода, основанного на методах искусственного интеллекта, для оценки различий в налоговой чувствительности отдельных отраслей экономики для принятия управленческих решений дифференцировано для каждого отдельного сектора.

Литературный обзор

Согласно «Прогнозу социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов» в 2023 году мировая экономика продолжает замедляться, однако перспективы развития российской экономики более оптимистичные. В прогнозе отмечается, что «по итогам 2023 года рост экономики позволит не только компенсировать спад прошлого года, но и достигнуть прироста к уровню двухлетней давности» [2]. При этом выделяют наиболее перспективными отрасли реального сектора, особенно обрабатывающую промышленность.

Для реализации стабильного экономического роста необходима сбалансированная бюджетная политика, которая обеспечивала бы поддержку экономики при достаточной устойчивости. Для обеспечения относительно высокого уровня расходов государства на поддержку экономического развития налоговая нагрузка может быть неравномерно распределена по отраслям. При этом налоги могут оказывать как положительное влияние на экономическое развитие за счет роста государственной поддержки, так и снижать темпы роста из-за повышения налогового бремени [2].

Налоговая нагрузка имеет существенные различия как по отраслям, так и по регионам страны. Так, в работе [3] были определены региональные особенности в зависимости от их ресурсного потенциала. При этом отмечается, что финансовое положение организаций разных отраслей не всегда зависят от налоговой нагрузки. Отрасли с невысокой налоговой нагрузкой чаще всего имеют финансовое состояние хуже, чем отрасли с высокой налоговой нагрузкой. Но региональные различия зависят в первую очередь от развития отдельных отраслей, которые обусловлены сложившимися условиями.

Существует несколько подходом к построению моделей определения налоговой чувствительности отдельных отраслей: В.Г. Папава [4], Г.Г. Лоладзе [5], Е.В. Балацкий [6, 7], Ю.Ш. Ананиашвили [8] и др. Однако из-за существенных изменений, произошедших в экономике в период распространения короновирусной инфекции и в условиях международных санкций, динамические модели становятся неприменимы. Временные ряды имеют существенные структурные сдвиги, факторы становятся недостоверными и в результате невозможным становится оценка налоговой чувствительности.

Для оценки налоговой нагрузки ряд авторов использует корреляционно-регрессионный анализ [9, 10, 11], который позволяет строить многофакторные модели для оценки влияния отдельных факторов и прогнозирования. Преимуществами такого метода является использование статических рядов, возможность выделения независимого влияния факторов и высокое качество прогнозов. Однако, для построения модели необходимо выполнения большого количества условий (отсутствие мультиколлинеарности факторов, достаточное количество исходных значений, выполнение предпосылок метода наименьших квадратов и др.). В результате достаточно сложно подобрать линейную комбинацию факторов, которая удовлетворяла бы всем условиям и при этом качество моделей было бы достаточно высоким. Проблемой также является нелинейный характер связей между экономическими переменными, что затрудняет подбор модели регрессии. При большом наборе исходной информации преимуществами обладают модели машинного обучения, которые могут строить нелинейные модели и выявлять неординарные связи между переменными. Несмотря на популярность классических эконометрических методов построение моделей зависимости их необходимо сравнивать с современными методами машинного обучения для получения достоверных и обоснованных результатов.

В результате необходимым становится поиск новых путей выявления межотраслевых различий по величине налоговой нагрузке с учетом современного развития систем искусственного интеллекта и работы с большими данными.

Материалы и методы исследования

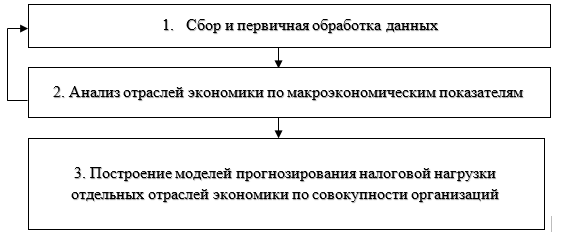

Анализ чувствительности секторов экономики к налоговой нагрузке можно провести в несколько этапов (рисунок 1).

Рисунок 1. – Этапы анализа чувствительности отраслей экономики к налоговой нагрузке

Источник: составлено автором

На первом этапе работы осуществляется сбор данных на макроэкономическом уровне в динамике, характеризующих уровень налоговой нагрузки и структуру поступлений в консолидированный бюджет РФ по данным Федеральной службы государственной статистики и Федеральной налоговой службы.

На втором этапе анализа проводится оценка отраслей экономики с самыми высокими объемами налоговых поступлений в консолидированный бюджет РФ. Для анализа предлагается рассматривать отрасли с самыми высокими налоговыми поступлениями т.к. их роль в формировании бюджета наиболее высока. После выбора этих отраслей необходимо вернуться к 1 этапу и отобрать данные по организациям соответствующих отраслей для оценки факторов и построения моделей прогнозирования. Данные для анализа выгружаются из системы СПАРК [12] и проводится их первичная обработка: удаляются пропущенные значений, выбросы, проводится расчет системы показателей. На 2 этапе по данным показателям проводится оценка вариации признака, взаимосвязи между переменными и возможности использования для целей прогнозирования.

На 3 этапе анализа строятся модели прогнозирования налоговой нагрузки с использованием методов эконометрики и машинного обучения.

В качестве методов построения моделей были использованы:

- Метод дерева решений (Decision Tree), заключающийся в разделении исходной совокупности на относительно однородные группы и позволяющий находить нетипичные закономерности в данных и давать прогнозы достаточно высокого качества. Разделение совокупности проводится в несколько этапах (зависит от глубины дерева) и по наиболее значимым факторам. Условие проверки обозначится как узел дерева, а ветки дерева – это те единицы, которые выполняют заданные условия. В результате разбиения дерева приходят к конечным узлам – это результат прогнозирования [13].

- Градиентный бустинг (AdaBoost) – метод машинного обучения, основанный на построении деревьев решений, при этом на каждом этапе модель улучшается за счет компенсации недостатков предыдущих на основе оптимизации произвольной дифференцируемой функции потерь [14]. Данный метод также позволяет строить нетривиальные связи между переменными и по качеству моделей чаще всего превосходит многие другие методы машинного обучения.

- Метод ближайшего соседа (Nearest neighbour) основан на идее близости объектов в многомерном пространстве признаков [15]. Суть метода состоит в том, что значение нового результативного признака определяется по наиболее близким к нему значениям факторов. Прогнозные значения определяются по наиболее близким участкам данных согласно некоторой функции близости [16]. Модель сохраняет тенденции и закономерности исходной совокупности и применяет их к новым значениям для поиска прогнозов.

- Линейная регрессия – эконометрический метод анализа, позволяющий выявлять линейные взаимосвязи между переменными, также применяется как метод машинного обучения. Алгоритм строит линейные модели между 1 зависимой переменной y и несколькими независимыми переменными, рассматриваемые как факторы [17]. Модель дает высокие результаты при наличии линейной взаимосвязи между переменными.

По результатам построения моделей прогнозирования можно делать выводы о налоговой чувствительности отдельных отраслей.

Результаты исследования

Налоговую нагрузку по отраслям экономики рассчитаем как отношение объемов поступлений в консолидированный бюджет России к валовой добавленной стоимости соответствующей отрасли (таблица 1).

Таблица 1 – Налоговая нагрузка по отраслям экономики, 2018-2023 гг., %

|

Отрасль

|

года

|

В среднем

|

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство

|

3,7

|

4,0

|

3,4

|

4,1

|

3,4

|

4,5

|

3,9

|

|

Добыча полезных ископаемых

|

63,2

|

59,2

|

58,5

|

62,8

|

62,1

|

65,6

|

61,9

|

|

Обрабатывающие производства

|

26,1

|

26,4

|

27,7

|

27,7

|

24,1

|

33,5

|

27,6

|

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха

|

26,8

|

27,7

|

28,3

|

26,6

|

24,9

|

29,8

|

27,3

|

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений

|

21,8

|

24,8

|

24,7

|

26,6

|

27,3

|

28,3

|

25,6

|

|

Строительство

|

15,0

|

17,0

|

17,8

|

18,2

|

18,6

|

22,2

|

18,1

|

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

16,7

|

17,4

|

21,1

|

19,3

|

22,8

|

23,7

|

20,2

|

|

Транспортировка и хранение

|

12,9

|

12,8

|

12,4

|

12,9

|

10,4

|

13,6

|

12,5

|

|

Деятельность гостиниц и предприятий общественного питания

|

15,3

|

16,0

|

16,2

|

18,4

|

15,4

|

15,1

|

16,1

|

|

Деятельность в области информации и связи

|

28,5

|

28,5

|

29,0

|

27,6

|

25,6

|

29,4

|

28,1

|

|

Деятельность финансовая и страховая

|

24,6

|

26,9

|

22,7

|

24,0

|

23,2

|

25,1

|

24,4

|

|

Деятельность по операциям с недвижимым имуществом

|

7,0

|

8,0

|

7,3

|

7,5

|

5,8

|

5,7

|

6,9

|

|

Деятельность профессиональная, научная и техническая

|

27,0

|

26,5

|

25,5

|

19,2

|

12,7

|

17,4

|

21,4

|

|

Деятельность административная и сопутствующие дополнительные услуги

|

12,4

|

13,5

|

18,4

|

16,9

|

13,7

|

15,9

|

15,1

|

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение

|

6,4

|

6,4

|

6,9

|

6,9

|

5,7

|

6,2

|

6,4

|

|

Образование

|

12,1

|

12,2

|

11,7

|

12,0

|

10,8

|

12,5

|

11,9

|

|

Деятельность в области здравоохранения и социальных услуг

|

10,0

|

9,9

|

9,3

|

8,8

|

8,7

|

10,0

|

9,4

|

|

Деятельность в области культуры, спорта, организации досуга и развлечений

|

12,7

|

13,0

|

13,3

|

13,3

|

11,0

|

11,2

|

12,4

|

|

Предоставление прочих видов услуг

|

11,1

|

10,3

|

11,1

|

12,5

|

9,9

|

9,9

|

10,8

|

|

Остальные виды экономической деятельности

|

0,03

|

0,04

|

0,04

|

0,04

|

0,03

|

0,04

|

0,04

|

Источник: составлено автором по данным Федеральной службы государственной статистики и Федеральной налоговой службы

По данным таблицы видно, что структура поступлений в консолидированный бюджет РФ по отраслям экономики существенно не меняется. Линейный коэффициент структурных сдвигов по годам составил соответственно: 0,9; 1,1; 1,3; 1,9; 2,2. Таким образом можно отметить, что наибольшие различия в поступлениях произошли с 2022 по 2023 гг.

По отраслям самая высокая налоговая нагрузка наблюдается по следующим отраслям: добыча полезных ископаемых (средняя по годам 61,9%), деятельность в области информации и связи (28,1%), обрабатывающие производства (27,3%) и обеспечение электрической энергией, газом и паром; кондиционирование воздуха (27,3%).

Наименьшая налоговая нагрузка по отраслям характерна для следующих отраслей: сельское, лесное хозяйство, охота, рыболовство, рыбоводство (3,8%), государственное управление и обеспечение военной безопасности; социальное обеспечение (6,4%), деятельность по операциям с недвижимым имуществом (6,9%) и деятельность в области здравоохранения и социальных услуг (9,4%).

Для российской экономики главную роль играют объемы поступлений в консолидированный бюджет от различных отраслей (таблица 2).

Таблица 2 – Структура поступлений платежей в консолидированный бюджет Российской Федерации по отраслям экономики, 2018-2023 гг., %

|

Отрасль

|

года

|

В среднем

|

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство

|

0,6

|

0,7

|

0,7

|

0,8

|

0,7

|

0,7

|

0,7

|

|

Добыча полезных ископаемых

|

37,1

|

33,3

|

25,9

|

35,5

|

38,6

|

33,1

|

34,2

|

|

Обрабатывающие производства

|

16,4

|

16,6

|

19,2

|

17,2

|

15,2

|

18,5

|

17,2

|

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха

|

3,1

|

3,2

|

3,5

|

2,8

|

2,6

|

2,7

|

2,9

|

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений

|

0,5

|

0,5

|

0,6

|

0,6

|

0,6

|

0,5

|

0,5

|

|

Строительство

|

3,6

|

4,0

|

4,6

|

3,9

|

4,2

|

4,6

|

4,2

|

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов

|

9,9

|

9,8

|

12,5

|

10,6

|

13,5

|

13,0

|

11,7

|

|

Транспортировка и хранение

|

3,7

|

3,8

|

3,7

|

3,4

|

3,1

|

3,8

|

3,6

|

|

Деятельность гостиниц и предприятий общественного питания

|

0,6

|

0,6

|

0,6

|

0,6

|

0,6

|

0,6

|

0,6

|

|

Деятельность в области информации и связи

|

3,1

|

3,2

|

4,0

|

3,3

|

3,4

|

3,8

|

3,5

|

|

Деятельность финансовая и страховая

|

4,7

|

5,1

|

5,3

|

5,6

|

4,6

|

5,3

|

5,1

|

|

Деятельность по операциям с недвижимым имуществом

|

2,9

|

3,4

|

3,5

|

3,4

|

2,9

|

2,5

|

3,0

|

|

Деятельность профессиональная, научная и техническая

|

4,9

|

4,9

|

5,7

|

3,7

|

2,5

|

3,2

|

4,0

|

|

Деятельность административная и сопутствующие дополнительные услуги

|

1,1

|

1,2

|

1,8

|

1,6

|

1,4

|

1,5

|

1,4

|

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение

|

2,1

|

2,1

|

2,6

|

2,1

|

1,8

|

2,0

|

2,1

|

|

Образование

|

1,7

|

1,7

|

1,9

|

1,6

|

1,4

|

1,5

|

1,6

|

|

Деятельность в области здравоохранения и социальных услуг

|

1,5

|

1,5

|

1,7

|

1,4

|

1,3

|

1,3

|

1,4

|

|

Деятельность в области культуры, спорта, организации досуга и развлечений

|

0,5

|

0,6

|

0,6

|

0,5

|

0,5

|

0,5

|

0,5

|

|

Предоставление прочих видов услуг

|

0,3

|

0,3

|

0,3

|

0,3

|

0,2

|

0,2

|

0,2

|

|

Остальные виды экономической деятельности

|

0,001

|

0,001

|

0,001

|

0,001

|

0,000

|

0,001

|

0,001

|

Источник: составлено автором по данным Федеральной налоговой службы

В структуре поступлений платежей в консолидированный бюджет Российской Федерации по отраслям экономики линейный коэффициент структурных сдвигов (от 0,3 до 0,99 по годам) свидетельствует об однородности поступлений по годам.

Лидерами в структуре поступлений в бюджет являются: добыча полезных ископаемых (34,2%), обрабатывающие производства (17,2%), торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов (11,7%), деятельность финансовая и страховая (5,1%) и строительство (4,2%). Именно для этих отраслей наиболее важно оценить чувствительность к налоговому бремени.

На 3 этапе анализы была сделана выборка организаций соответствующих отраслей экономики из системы «Спарк» за 2023 год [12]. Обработка данных производилась при помощи языка программирования python с дистрибутивом Anaconda в среде Jupyter Lab и его библиотек: pandas, numpy, seaborn, matplotlib и. Выгруженные данные были очищены от пропущенных значений (удалялись столбцы с более 90% пропусков. А затем были удалены организации, по которым пропущено хотя бы 1 значение).

Для построения моделей была рассчитана система показателей, характеризующая экономическое и финансовое положение организаций:

- Налоговая нагрузка, %;

- Возраст компании, лет;

- Доля внеоборотных активов в общих;

- Выручка на 1 рубль активов;

- Доля внеоборотных активов в общих;

- Соотношение дебиторской задолженности к активам компании, %;

- Доля рабочего капитала в активах компании, %;

- Соотношение чистого долга к капиталу, %;

- Коэффициент концентрации собственного капитала (автономии), %;

- Коэффициент маневренности собственных средств, %;

- Коэффициент обеспеченности собственными оборотными средствами, %;

- Коэффициент концентрации заемного капитала, %;

- Коэффициент текущей ликвидности, %;

- Коэффициент быстрой ликвидности, %.

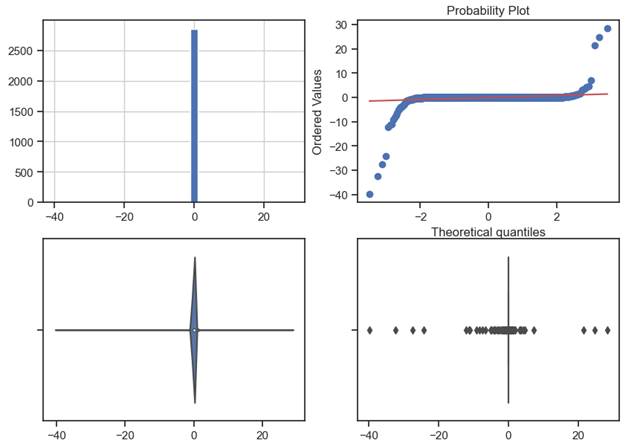

По данным показателям данные были проверены на выбросы по правилу трех сигма и были удалены соответствующие строки. Так, например, выбросы по налоговой нагрузке для добывающей промышленности представлены на рисунке 2.

Рисунок 2 – Графики диагностики выбросов в исходных данных

Источник: составлено автором по данным СПАРК-Интрефакс. [12]

Для очищенных данных были построены модели машинного обучения для прогнозирования налоговой нагрузки, основанные на деревьях решений (дерево решений, градиентный бустинг), метод ближайшего соседа, учитывая нелинейный характер взаимосвязи, а также классические эконометрические модели, основанные на линейной регрессии (линейная регрессия). Все модели были построены «с учителем» т.е. сама зависимость определялась по обучающей выборки, куда вошло 80% исходных данных, а диагностика модели осуществлялась с помощью тестовых данных (20% исходный совокупности). Таким образом можно получать более достоверные результаты исследованиях за счет проверки качества моделей на независимых переменных.

Таблица 4 – Оценка качества моделей, построенным для разных отраслей экономики

|

Показатель/

Модель

|

Отрасль

|

|

Добыва-ющая промыш-ленность

|

Обраба-тывающие произ-водства

|

Торговля оптовая и розничная; ремонт автотранс-портных средств и мотоциклов

|

Деятельность финансовая и страховая

|

Строи-тельство

|

|

Исходная численность совокупности

|

7365

|

20409

|

20227

|

13600

|

20000

|

|

Численность совокупности после предобработки данных

|

2468

|

10302

|

9289

|

3189

|

9299

|

|

Дерево решений

|

28,5

|

33,8

|

21,7

|

4,8

|

30,1

|

|

Градиентный бустинг

|

40,0

|

62,1

|

35,3

|

7,9

|

45,2

|

|

Метод k-ближайшего соседа

|

25,7

|

43,0

|

22,1

|

-

|

33,4

|

|

Линейная регрессия

|

27,0

|

42,4

|

23,2

|

4,7

|

42,4

|

Источник: составлено автором по данным СПАРК-Интрефакс [12]

По данным таблицы видно, что после этапа предобработки данных было потеряно от 50 до 76% исходной выборки. Линейная модель, основанная на регрессии, показала качество хуже, чем методы, основанные на деревьях решений и метод ближайшего соседа.

Для оценки качества модели был использован коэффициент детерминации, характеризующий долю вариации зависимой переменной от включенных в модель факторов. По данному коэффициенту можно выделить качество модели градиентного бустинга, показавшего наилучшие результаты для всех рассматриваемых отраслей. При этом самый высокий показатель качества составил 62,1% для обрабатывающих производств. Т.е. на 62,1% вариации налоговая нагрузка объясняется включенными в модель факторами. Это говорит о том, что отрасль чувствительна к налоговым изменения, что требует существенной оценки всех возможных последствий налоговых преобразований. Также достаточно высокое качество моделей получилось в отраслях строительства и добывающей промышленности (коэффициенты детерминации 45,2 и 40% соответственно). Для данных отраслей также можно сделать вывод о высокой налоговой чувствительности. В торговле оптовой и розничной; ремонте автотранспортных средств и мотоциклов зависимость выявлена на уровне 35,3%. Для данной отрасли налоговая чувствительности низкая. Отсутствует взаимосвязь между экономическими и финансовыми показателями у организаций финансовой и страховой деятельности (максимальный коэффициент детерминации 7,9%). Таким образом данная отрасль никак не зависит от налоговой нагрузки и любые изменения в сфере налогов не должны существенно отражаться на деятельности организаций данной отрасли.

Таким образом можно сделать вывод, что такие отрасли как добывающая промышленность, обрабатывающие производства и строительство в целом достаточно чувствительны к налоговой нагрузке. При том, что организации торговли оптовой и розничной; ремонта автотранспортных средств и мотоциклов менее зависимы, а организации финансовой и страховой деятельности никак не зависят от налоговой нагрузки.

Выводы и предложения

Показатель налоговой нагрузки отраслей важен для оценки экономической эффективности и инвестиционной привлекательности. При этом налоговая нагрузка сильно варьирует по отраслям, в зависимости от региональных условий, а также от государственного регулирования. В зависимости от специфики той или иной отрасли, например, из-за специализированных налогов и пошлин в добывающей промышленности, налоговая нагрузка значительно увеличивается. Также налоговая нагрузка может значительно снижаться за счет специальных налоговых льгот, например, в IT секторе. Также реакция каждой отрасли на налоговые изменения сильно варьирует, что подтверждают построенные в работе модели.

Наибольшая налоговая чувствительности проявилась в отрасли обрабатывающих производств. Данные выводы совпадают с результатами исследования Балацкого Е. В. и Екимовой Н. А., несмотря на то, что в их исследовании были использованы макроэкономические показатели в динамике и модели подбирались математически. Для данной отрасли любые налоговые изменения могут существенно повлиять на уровень производства. При этом дополнительное ужесточение налогового режима для отрасли вполне может спровоцировать спад производства [1]. Аналогичные выводы можно сделать по отношению к отрасли строительства.

Что касается отрасли добывающей промышленности, имеющий также достаточно высокий уровень налоговой чувствительности, необходимо учитывать ее особенности, заключающиеся в наличии в большей степени крупных компаний на рынке, а в также в минимизации использования сырья и материалов, в отличии от обрабатывающего производства и строительства, поэтому налоговые изменения в меньшей степени могут приводить к спаду производств, за счет чего налоговая нагрузка данной отрасли наиболее высокая среди рассмотренных (65,6 % в отличии от 33,5% для обрабатывающего производства в 2023 г.).

Что касается отрасли «торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов» с умеренной налоговой чувствительностью. Данная отрасль характеризуется высокой прибыльностью за счет низких затрат (не требуется закупка дорогостоящего оборудования, техники и т.д. в отличии от сфер производства) и быстрой окупаемости. Однако для отрасли характерны высокие риски: высокая конкуренция, проблемы с поставками, некачественный товар, падение спроса и т.д. Налоговая нагрузка данной отрасли достаточно высокая и составляла в 2023 г. 23,7%. Следовательно, можно сделать вывод о том, что введение налоговых инструментов окажет не такое сильное влияние на крупные компании отрасли, однако для мелких и средних фирм изменения могут существенно отразиться на уровне доходов. В ряде работ также отмечается, что влияние налоговых инструментов более существенно на мелкие фирмы, чем на крупные [18, 19]. Поэтому для данной отрасли необходима дифференциация налоговых инструментов в зависимости от масштабов деятельности.

Для финансовой и страховой деятельности характерна низкая налоговая чувствительность, следовательно, можно сделать вывод о том, что введение новых налоговых инструментов не окажет существенного влияние на деятельность отрасли.

В целом необходимо применять налоговые инструменты учитывая при этом налоговую чувствительность каждой отрасли и применять инструменты дифференцировано. Специальные налоговые инструменты стимулирования за счет своей целенаправленности и избирательности, могут быть действенными в решении задачи ускорения экономического роста отдельных отраслей [20]. На сегодняшний момент это правило действует в ограниченном масштабе, что требует углубления методов в зависимости от специфики и технологического уровня отраслей. При этом данные инструменты возможны к внедрению лишь при определении оптимальных условия между представителями отрасли и государственными органами.

Библиография

1. Балацкий Е.В., Екимова Н.А. Оценка чувствительности отраслей промышленности России к налоговой нагрузке // Journal of Tax Reform. – 2020. – Т. 6, № 2 – С. 157-179.

2. Прогноз социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 годов. Режим доступа: https://cedipt.gov.spb.ru/media/uploads/userfiles/2023/10/11/Прогноз_2024-2026.pdf

3. Какаулина, М.О. Налоговая нагрузка и экономический рост: поиск эффективной модели // Вестник Томского государственного университета. – 2015. – № 394. – С. 181-188.

4. Папава, В.Г. Лафферов эффект с последействием // Мировая экономика и международные отношения. –2001. – № 7. – С. 34-39.

5. Лоладзе, Г.Г. О некоторых аспектах кривой Лаффера // Макро-, микроэкономика. – 2002. – № 9. – С. 10-25.

6. Балацкий, Е.В. Анализ влияния налоговой нагрузки на экономический рост с помощью производственно-институциональных функций // Проблемы прогнозирования. – 2003. – № 2. – С. 88-107.

7. Балацкий, Е.В. Налогово-бюджетная политика и экономический рост // Общество и экономика. – 2011. – № 4–5. – С. 197-214.

8. Ананиашвили, Ю.Ш., Папава, В.Г. Налоги и макроэкономическое равновесие: лафферо-кейнсианский синтез. Стокгольм: Издательский дом СА&СС Press, 2010. 142 с.

9. Гребешкова, И. А. Тенденции в оценке налоговой нагрузки организаций / И. А. Гребешкова // Вестник Финансового университета. – 2017. – Т. 21, № 3(99). – С. 189-193.

10. Гельбрехт, Д. В. Корреляционно-регрессионный анализ налоговой нагрузки как этап формирования методического инструментария налогового анализа / Д. В. Гельбрехт, М. И. Мигунова, Н. В. Могилевская // Международный научно-исследовательский журнал. – 2021. – № 11-3(113). – С. 151-155.

11. Костина, З.А., Машенцева, Г.А. Прогнозирование налоговых доходов бюджета субъекта российской федерации с использованием корреляционно-регрессионного анализа // Сибирская финансовая школа. –2019. – № 5. – С. 144-147.

12. Официальный сайт СПАРК. Режим доступа: https://spark-interfax.ru/?ysclid=lt1vah8k4c958118007

13. Nasteski, V. An overview of the supervised machine learning methods // Horizons.B. – 2017. – Volume 4. – P. 51-62.

14. Сравнение классических регрессионных моделей с моделями, построенными с помощью продвинутых методов машинного обучения / А.В. Шатров, Д.Э. Пащенко // Advanced Science. – 2019. – № 1 (12). – С. 24-28.

15. Шахбанов, З. Метод k ближайших соседей: k-NN. Режим доступа: https://shakhbanov.org/knn-metod-k-blizhayshih-sosedey/

16. Кернога, А.Л., Бурак, Т.И. Сравнение подходов к прогнозированию методом ближайших соседей // Электротехника, информационные технологии, системы управления. – 2015. – № 13 – С. 26-33.

17. Rakhimov, Z. Linear regression with data missing not at random: bootstrap approach / Z. Rakhimov, N. Rahimova // Economic Development and Analysis. – 2024. – Vol. 2, No. 4. – P. 492-502.

18. Moro, A., Maresch, D., Fink, M., Ferrando, A., Claudio, P. Spillover effects of government initiatives fostering entrepreneurship on the access to bank credit for entrepreneurial firms in Europe // Journal of Corporate Finance. – 2020. – Vol. 62. – 101603.

19. Косенкова, Ю. Ю. Роль налоговых инструментов в обеспечении финансирования малого и среднего предпринимательства / Ю.Ю. Косенкова // Вопросы региональной экономики. – 2023. – № 2(55). – С. 151-159.

20. Гурнак, А.В., Назарова, Н.А. Налоговое стимулирование экономического роста в России: проблемы и перспективы // Налоги и налогообложение. – 2023. – № 1. – С. 1-16.

References

1. Balatsky, E.V., & Ekimova, N.A. (2020). Evaluation of Russian Economic Sectors’ Sensitivity to Tax Burden. Journal of Tax Reform, 2, 157-179.

2. Forecast of socio-economic development of the Russian Federation for 2024 and for the planning period of 2025 and 2026. Retrieved from https://cedipt.gov.spb.ru/media/uploads/userfiles/2023/10/11/Forecast_2024-2026.pdf

3. Kakaulina, M.O. (2015). Tax burden and economic growth: search for an effective model. Bulletin of Tomsk State University, 394, 181-188.

4. Papava, V.G. (2001). Laffer effect with aftereffect. World Economy and International Relations, 7, 34-39.

5. Loladze, G.G. (2002). On some aspects of the Laffer curve. Macro-, microeconomics, 9, 10-25.

6. Balatsky, E.V. ( 2003). Analysis of the influence of the tax burden on economic growth using production and institutional functions. Problems of forecasting, 2, 88-107.

7. Balatsky, E.V. (2011). Fiscal policy and economic growth. Society and Economics, 4-5, 197-214.

8. Ananiashvili, Yu.Sh., & Papava, V.G. (2010). Taxes and macroeconomic equilibrium: Laffer-Keynesian synthesis. Stockholm: Publishing house SA&SS Press.

9. Grebeshkova, I. A. (2017). Trends in assessing the tax burden of organizations. Bulletin of the Financial University, 3(99), 189-193.

10. Gelbrekht, D. V., Migunova, M. I., & Mogilevskaya, N. V. (2021). Correlation-regression analysis of the tax burden as a stage in the formation of methodological tools for tax analysis. International scientific research journal, 11-3(113), 51-155.

11. Kostina, Z.A., & Mashentseva, G.A. (2019). Forecasting tax revenues of the budget of a constituent entity of the Russian Federation using correlation and regression analysis. Siberian Financial School, 5, 144-147.

12. Official website of SPARK. Retrieved from https://spark-interfax.ru/?ysclid=lt1vah8k4c958118007

13. Nasteski, V. (2017). An overview of the supervised machine learning methods. Horizons.B., 4, 51-62.

14. Shatrov, A.V., & Pashchenko, D.E. (2019). Comparison of classical regression models with models built using advanced machine learning methods. Advanced Science, 1(12), 24-28.

15. Shakhbanov, Z. Method of k nearest neighbors: k-NN. Retrieved from https://shakhbanov.org/knn-metod-k-blizhayshih-sosedey/

16. Kernogha, A.L., & Burak, T.I. (2015). Comparison of approaches to forecasting using the nearest neighbors method. Electrical engineering, information technology, control systems, 13, 26-33.

17. Rakhimov, Z. & Rakhimova , Z. (2024). Linear regression with data missing not at random: bootstrap approach. Economic Development and Analysis, 4, 492-502.

18. Moro, A., Maresch, D., Fink, M., Ferrando, A., & Claudio, P. (2020). Spillover effects of government initiatives fostering entrepreneurship on the access to bank credit for entrepreneurial firms in Europe. Journal of Corporate Finance, 62, 101603.

19. Kosenkova, Yu. Yu. (2023). The role of tax instruments in providing financing for small and medium-sized businesses. Issues of regional economics, 2(55), 151-159.

20. Gurnak, A.V., & Nazarova, N.A. (2023). Tax incentives for economic growth in Russia: problems and prospects. Taxes and taxation, 1, 1-16.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Совершенствование и развитие налоговой политики России, задача по обеспечению которого сегодня поставлена на высшем государственном уровне, предполагает перераспределение налогового бремени, в том числе между отраслями экономики. Для того чтобы обеспечить более справедливое распределение налоговой нагрузки важно провести анализ и изучить потенциальное влияние изменений на различные индикаторы деятельности предприятий и организаций этих отраслей. Поэтому сегодня важно качественно и всесторонне провести эту работу для выработки оптимальных решений, целесообразен плюрализм подходов, применение современных методов анализа и оценки, машинного обучения и искусственного интеллекта.

Представленная статья посвящена анализу налоговой чувствительности отдельных отраслей экономики и соответствует тематике журнала. Заголовок статьи в целом соответствует содержанию.

В статье выделены разделы, что соответствует требованиям журнала «Налоги и налогообложение». Структура статьи соответствует подходу IMRAD, ставшему классическим для подобного рода научных публикаций. Во «Введении» автор делает попытку обоснования значимости и актуальности выбранного направления исследования. «Целью исследования является анализ зависимости секторов экономики от налогового бремени». Отметим, что автору стоит тщательнее подойти к формулировке цели исследования, а именно конкретизировать исследуемую зависимость. Кроме того, исследование зависимости не является самоцелью, оно, в свою очередь, необходимо для чего-то более верхнеуровнего. В раздел «Литературный обзор» автор дает краткую характеристику предшествующим исследованиям, что тем не менее не позволило развернуть научную полемику и сопоставить авторские результаты с полученными ранее. Раздел «Материалы и методы исследования» обобщает информацию о примененных методах и информационной базе исследования. Примечательно, что автор использует совокупность методов машинного обучения – метод дерева решений (Decision Tree), градиентный бустинг (AdaBoost), метод ближайшего соседа (Nearest neighbour). Раздел «Результаты исследования» посвящен описанию полученных результатов, в частности определению уровня налогового бремени. Раздел «Выводы и предложения» включает как выводы по результатам исследования, так и обоснование высокой налоговой чувствительности отдельных отраслей. Автор отмечает высокую налоговую чувствительность обрабатывающих производств и строительства.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специфических методов экономических исследований автором применен корреляционно-регрессионный анализ. Положительным моментом является применение методов машинного исследования для обработки больших сформированных в рамках исследования баз данных.

Выбранная тема исследования чрезвычайно актуальна, что обусловлено перспективами определения параметров более справедливого распределения налогового бремени, в том числе межотраслевого. Президент поставил эту задачу в рамках Послания Федеральному собранию в феврале 2024 г.. и сегодня она стоит на повестке дня ученых, практиков и законодателей.

Статья обладает практической значимостью. Она состоит в разработке предложений по совершенствованию российской налоговой системы. Сформированные автором предложения могут внедрены на практике для определения оптимальных параметров распределения налогового бремени между отраслями российской экономики с учетом их налоговой чувствительности. Вместе с тем, автору стоит более детальное внимание уделить обоснованию полученных выводов, потому что по тексту стать автор от результатов корреляционно-регрессионного анализа сразу же переходи к описанию выводов, упуская результаты применения методов машинного обучения и влияния изменения налоговой нагрузки на показатели деятельности отдельных секторов экономики.

Автор не сформулировал видение научной новизны исследования, что не соответствует требованиям журнала. Следует уточнить, в чем новизна состоит относительно предыдущих исследований по налоговому влиянию изменений налоговой нагрузки на детальность организаций различных отраслей.

Стиль статьи является научным и соответствует требованиям журнала. Вместе с тем, по тексту имеются ошибки и опечатки. Например, в разделе «Введение»: «Чувствительность отраслей к налоговому бремени существенно отличаются» и «проанализировать структура поступлений платежей».

Автор широко использует элементы визуализации результатов исследования - в статье приведены 2 рисунка и 4 таблицы. Вместе с тем, в таблице 4 некорректно подобран заголовок. Помимо коэффициентов детерминации в ней приведены численные характеристики исследуемых совокупностей.

Библиография представлена 17 источниками, что не соответствует требованиям журнала. Библиография сформирована, отечественными и зарубежными исследованиями, базами данных, имеются актуальные источники. Отсутствие развернутой научной дискуссии не позволило выполнить требования к количеству библиографических источников.

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, наличие практической значимости. В-третьих, применение современных методов машинного обучения. В-четвертых, формирование выводов по результатам исследования на широких массивах данных. К недостаткам статьи отнесем следующее. Во-первых, необходимость уточнения цели статьи. Во-вторых, отсутствие подробного описания результатов исследования в части применения методов машинного обучения и оценки влияния изменений налоговой политики на различные сектора экономики. В-третьих, отсутствие развернутой научной полемики и сопоставления авторских результатов с полученными ранее. В-четвертых, невыполнение требований к объему библиографического списка. В-пятых, отсутствие формулировки научной новизны. В-шестых, недостаток при оформлении и подборе заголовка таблицы 4.

Заключение. Представленная статья посвящена анализу налоговой чувствительности отдельных отраслей экономики. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть рекомендована к публикации в журнале «Налоги и налогообложение» при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Рецензируемая статья посвящена анализу влияния изменений в налоговой политике на экономическую активность, прибыльность и распределение ресурсов в различных секторах экономики.

Методология исследования базируется на использовании современных эконометрических методов и методов машинного обучения (метод дерева решений, градиентный бустинг, метод ближайшего соседа, линейная регрессия) для принятия управленческих решений дифференцировано для каждого отдельного сектора экономики.

Актуальность работы авторы связывают с тем, что в процессе экономического развития между отраслями появляется все больше различий по технологическому уровню развития производства, квалификации рабочих и т.д., в результате чего отмечается тенденция к увеличению дифференциации инструментов налогового регулирования по отраслям и актуализируется необходимость анализ налоговой чувствительности отдельных отраслей экономики.

Научная новизна рецензируемого исследования состоит в представленных авторами результатах оценки налоговой чувствительности отдельных секторов экономики, в разработке авторского методического подхода, основанного на методах искусственного интеллекта, для оценки различий в налоговой чувствительности отдельных отраслей экономики для принятия управленческих решений дифференцировано для каждого отдельного сектора.

Структурно в статье выделены следующие разделы: Введение, Литературный обзор, Материалы и методы исследования, Результаты исследования, Выводы и предложения и Библиография.

В своей работе авторы исходят из того, что для реализации стабильного экономического роста необходима сбалансированная бюджетная политика, которая обеспечивала бы поддержку экономики при достаточной устойчивости, а для обеспечения высокого уровня расходов государства на поддержку экономического развития налоговая нагрузка может быть неравномерно распределена по отраслям. В публикации отмечено наличие нескольких подходов к построению моделей определения налоговой чувствительности отдельных отраслей; выделены 3 основных этапа анализа чувствительности отраслей экономики к налоговой нагрузке, особое внимание уделено построению моделей прогнозирования налоговой нагрузки с использованием методов эконометрики и машинного обучения. Приведены численные значения показателя налоговой нагрузки по отраслям экономики РФ за 2018-2023 гг., определена структура поступлений налоговых платежей в консолидированный бюджет страны по отраслям экономики за этот период, сделана выборка организаций соответствующих отраслей экономики из системы «Спарк» за 2023 год, при помощи языка программирования python рассчитана система показателей, характеризующих экономическое и финансовое положение организаций, проведена очистка и предобработка массива данных, построены несколько моделей машинного обучения для прогнозирования налоговой нагрузки, Линейная модель, основанная на регрессии, показала качество хуже, чем методы, основанные на деревьях решений и метод ближайшего соседа. Сделан вывод, что добывающая промышленность, обрабатывающие производства и строительство в целом достаточно чувствительны к налоговой нагрузке, а организации оптовой и розничной торговли; ремонта автотранспортных средств и мотоциклов менее чувствительны к налоговым изменениям, а результаты функционирования организаций финансовой и страховой деятельности слабо зависят от налоговой нагрузки.

Библиографический список включает 20 источников – научные публикации по рассматриваемой теме на русском и английском языках. В тексте публикации имеются адресные отсылки к списку литературы, подтверждающие наличие апелляции к оппонентам.

Рецензируемый материал соответствует направлению журнала «Налоги и налогообложение», отражает результаты проведенного авторского исследования, может вызвать интерес у читателей, рекомендуется к опубликованию.

|

Рус

Рус