Налоги и налогообложение

Правильная ссылка на статью:

Митин Д.А.

Развитие налогового администрирования в Российской Федерации в условиях цифровой трансформации

// Налоги и налогообложение.

2024. № 3.

С. 66-96.

DOI: 10.7256/2454-065X.2024.3.70812 EDN: MLEFLF URL: https://nbpublish.com/library_read_article.php?id=70812

Развитие налогового администрирования в Российской Федерации в условиях цифровой трансформации

Митин Дмитрий Алексеевич

ORCID: 0000-0002-7639-8794

кандидат экономических наук

преподаватель, кафедра Налогов и налогового администрирования, Финансовый университет при Правительстве Российской Федерации

127083, Россия, г. Москва, ул. Верхняя Масловка, 15

Mitin Dmitry Alekseevich

PhD in Economics

Teacher of the Department of Taxes and Tax Administration, Financial University under the Government of the Russian Federation

15 Verkhnyaya Maslovka str., Moscow, 127083, Russia

|

mitin.fns@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2024.3.70812

EDN: MLEFLF

Дата направления статьи в редакцию:

21-05-2024

Дата публикации:

10-06-2024

Аннотация:

Цифровая трансформация бизнеса и государственного сектора оказала существенное влияние на ведение предпринимательской деятельности. Сформировались новые виды бизнеса, преимущественно осуществляемого в цифровом пространстве. Кроме того, появились новые средства платежа: криптовалюты и цифровые финансовые активы. Названные факты являются шоками для моделей налогового администрирования, создаваемых для взаимодействия с налогоплательщиками занимающимися традиционными видами деятельности. В связи с чем в 2020 году Организацией экономического сотрудничества и развития (ОЭСР) на XIII пленарном заседании Форума по налоговому администрированию была предложена концепции цифровой трансформации налогового администрирования «Налоговое администрирование 3.0: Цифровая трансформация налогового администрирования». С учетом отмеченных факторов в статье проведен теоретический анализ рисков, вызванных цифровой трансформацией для целей налогового администрирования, а также рассмотрены лучшие практики по нивелированию рисков, в том числе путем цифровизации налогового администрирования. Предметом исследования являются цифровая трансформация налогового администрирования в Российской Федерации. Цель исследования заключается в разработке предложений по развитию налогового администрирования в Российской Федерации с учетом лучших мировых практик, а также с использованием передовых технологий цифровой экономики. В рамках исследования были использованы такие методы исследования как: ретроспективный анализ, синтез, сравнение и прогнозирование. В статье проводится общий анализ такого явления как цифровая трансформация и связанных с ним рисков для целей налогового администрирования; рассмотрены предложения ОЭСР по цифровой трансформации налогового администрирования, в том числе отмечены их преимущества и недостатки; отмечены фактические подходы к трансформации модели налогового администрирования, используемой в Российской Федерации. Научная новизна работы выражается в предложенных дальнейших направлениях развития налогового администрирования в Российской Федерации, в том числе: развитие электронного документооборота; расширение использования технологии Блокчейн; использование возможностей смарт-контрактов для автоматизации процесса исчисления и уплаты налогов. Предложенные в исследовании решения могут быть использованы при практической реализации мероприятий по развитию налогового администрирования в Российской Федерации.

Ключевые слова:

Налоговое администрирование, цифровизация, налоговые стимулы, налоги, налоговое регулирование, смарт-контракты, блокчейн, ЕАЭС, электронный документооборот, ОЭСР

Abstract: The digital transformation of business and the public sector has had a significant impact on business activities. New types of business have emerged, mainly carried out in the digital space. In addition, new means of payment have emerged: cryptocurrencies and digital financial assets. These facts are shocks to tax administration models created to interact with taxpayers engaged in traditional activities. In this regard, in 2020, the Organization for Economic Co-operation and Development (OECD) at the XIII plenary meeting of the Forum on Tax Administration proposed the concept of digital transformation of tax administration “Tax Administration 3.0: Digital transformation of tax administration.” Taking into account the noted factors, the article provides a theoretical analysis of the risks caused by digital transformation for the purposes of tax administration, and also considers the best practices for leveling risks, including through the digitalization of tax administration. The subject of the study is the digital transformation of tax administration in the Russian Federation. The purpose of the study is to develop proposals for the development of tax administration in the Russian Federation, taking into account the best global practices, as well as using advanced technologies of the digital economy. As part of the study, the following research methods were used: retrospective analysis, synthesis, comparison and forecasting. The article provides a general analysis of the phenomenon of digital transformation and the associated risks for the purposes of tax administration; OECD proposals for the digital transformation of tax administration were reviewed, including their advantages and disadvantages; actual approaches to the transformation of the tax administration model used in the Russian Federation are noted. The scientific novelty of the work is expressed in the proposed further directions for the development of tax administration in the Russian Federation, including: the development of electronic document management; expanding the use of Blockchain technology; using the capabilities of smart contracts to automate the process of calculating and paying taxes. The solutions proposed in the study can be used in the practical implementation of measures to develop tax administration in the Russian Federation.

Keywords: Tax administration, digitalization, tax incentives, taxes, tax regulation, smart contracts, blockchain, EAEU, electronic document management, OECD

Введение

Стремительное развитие и внедрение цифровых технологий в последние годы значительно изменило облик ключевых отраслей экономики государства и социальной сферы [1]. С каждым годом все большее число компаний стремится внедрить цифровые решения в свой производственный процесс, тем самым стараясь повысить его эффективность.

Появляются и стремительно развиваются новые виды предпринимательской деятельности, среди которых: электронная торговля, блогерство, майнинг, it-разработка (в том числе в сфере искусственного интеллекта), робототехника, предоставление облачных сервисов и иные. Формируется глобальный безбарьерной цифровой рынок товаров (продуктов) и услуг в котором конкурентное преимущество имеют те компании, которые способны обрабатывать и анализировать большой объем данных.

По данным исследования, проведенного Институтом статистических исследований и экономики знаний НИУ ВШЭ, опубликованному в октябре 2023 года [2], основными трендами цифровой трансформации бизнеса, которыми пользуются порядка 30% от общего числа крупных и средний организаций, стали технологии, позволяющие собрать и обработать большие данные, а также различные облачные сервисы.

Детализированный результат анализа отражен на рисунке № 1.

Рисунок № 1. Использование цифровых технологий крупными и средними организациями (в процентах от общего числа организаций).

Источник: составлено автором на основании [2]

Как видно из приведенных данных, доля компаний, использующих цифровые технологий, в том числе облачные сервисы, увеличивается. Данная тенденция обусловлена следующими факторами:

- сокращение затрат на развитие собственной цифровой инфраструктуры;

- высокая безопасность данных;

- возможность получения конкурентных преимуществ за счет анализа больших данных;

- сокращение издержек производства за счет автоматизации процессов;

- увеличение объемов производства за счет сокращение производственного цикла;

- доступ к информации в любое время и из любого места;

- повышение эффективности управленческих решений за счет получения точной и систематизированной информации;

- иные (в зависимости от специфики деятельности компании).

Кроме того, меняется и финансовый рынок, появляются новые средства платежа: криптовалюты и различные цифровые финансовые активы.

По данным сервисы TrendingView по состоянию на 1 мая 2024 года объем капитализации рынка криптовалют составил 2,2 трлн. долларов США[3].

Описанный процесс внедрения цифровых технологий получил название Цифровая трансформация. Если определить данный процесс предметнее, то под цифровой трансформацией понимается процесс внедрения организацией цифровых технологий, сопровождаемый оптимизацией системы управления основными технологическими процессами [4].

В стороне не стоит и государственный сектор. Все больше государственных органов внедряют цифровые решения в процесс управления. Создаются специализированные вычислительные центры по обработке данных, а также электронные сервисы взаимодействия с гражданами, начинает активно использоваться технология искусственного интеллекта.

Вместе с тем, многие российские и зарубежные авторы высказываются и о сопутствующих рисках цифровой трансформации, например [5]:

- риск безработицы;

- риск усугубления социально-экономического неравенства;

- риск нарушения информационной безопасности.

При этом авторы, изучающие вопросы цифровой трансформации и цифровой экономики не выделяют такой существенный риск как – цифровой разрыв, возникающий в случае непропорционального развития цифровых технологий в государстве.

Также следует выделить и сопутствующие правовые риски. Законодательство в государствах, как правило, формировалось для регулирования традиционных видов экономической деятельности. В свою очередь с развитием цифровых технологий, инновационные продукты и новые виды деятельности фактические стали «серой» зоной с точки зрения законодательства.

Кроме того, в связи с цифровой трансформацией существенно изменилась модель взаимодействия между продавцом и покупателем, многие процессы, происходят в цифровом пространстве, что усложняет контроль за данными операциями со стороны налоговых и иных уполномоченных государственных органов. В том числе в связи с несовершенством налогового законодательства и неэффективностью традиционных подходов к налоговому администрированию в отношении цифрового бизнеса, государства начали терять существенные суммы налоговых поступлений. С подобными проблемами столкнулась и Российская Федерация.

В этой связи на первом этапе настоящего исследования представляется важным провести анализ предложений Организации экономического сотрудничества и развития по развитию налогового администрирования в условиях цифровой трансформации как ведущей международной организации, занимающейся вопросами налогообложения, в целях определения направлений, которые могут быть использованы в рамках совершенствования российской модели налогового администрирования.

На втором этапе исследования будут рассмотрены подходы, используемые Российской Федерацией в рамках цифровой трансформации налогового администрирования и выделены моменты, которые, по мнению автора, не позволяют реализовать весь потенциал цифровой экосистемы ФНС России.

В свою очередь на третьем этапе будут выделены основные предложения автора по развитию налогового администрирования в Российской Федерации, которые имеют практическую значимость и являются научной новизной настоящего исследования.

Анализ предложений ОЭСР по цифровой трансформация налогового администрирования

Для стабильного развития экономики современного государства в условиях цифровой трансформации важную роль играет действующая в государстве модель налогового администрирования.

Общепризнано, что для создания современной и эффективной модели налогового администрирования необходима комплексная трансформация налоговых органов.

В современном мире важно, чтобы действующая в государстве модель налогового администрирования была цифровизована и позволяла осуществлять налоговый контроль не только за традиционными видами предпринимательской деятельности, но и деятельностью, осуществляемой в цифровом пространстве.

В 2020 году в рамках ежегодного международного форума по налоговому администрированию специалисты ОЭСР разработали концепцию цифровой трансформации налогового администрирования [6], в рамках которой они определили ключевые направления, которые должны быть реализованы в рамках модели налогового администрирования будущего. Далее будут рассмотрены ключевые из них.

1. Цифровую идентификация налогоплательщиков. Качественная идентификация налогоплательщиков является одним из ключевых критериев современного налогового администрирования, позволяющая инициировать и впоследствии регулировать административные процессы, проводимые в отношении налогоплательщиков [7].

В настоящее время в международной практике цифровая идентификация физических и юридических лиц используется в различных сферах жизни, например, при международных перелетах сканируются биометрические данные пассажира для его идентификации и просмотра его досье (при этом неважно, в какой стране пассажир предоставил свои биометрические данные).

По мнению специалистов ОЭСР сформировавшаяся система цифровой идентификации должна обеспечивать:

- присвоение каждому налогоплательщику идентификационного номера (например, ИНН), который вместе с другими обязательными элементами, присущими определенным видам документов, такими как дата рождения, место и дата регистрации (для физических лиц) и юридический адрес (для организаций), служит цифровым идентификатором налогоплательщиков в налоговых отношениях;

- доступ к цифровым услугам и данным налогоплательщика из любой территории, используя цифровую идентификацию;

- цифровую идентификацию налогоплательщиков на международном уровне при условии обеспечения конфиденциальности и безопасности передачи данных.

Впоследствии предполагается, что система цифровой идентификации позволит использовать одну и ту же учетную запись (цифровую идентификацию) для получения доступа к различным государственным сервисам, в том числе неналоговым.

Таким образом, специалисты ОЭСР высказывают мнение о том, что в рамках цифровой трансформации налогового администрирования, а также общей цифровой трансформации государственного управления, важно создать уникальный цифровой профиль каждого налогоплательщика, который может быть использован для доступа ко всем государственным сервисам, а также будет доступен всем уполномоченным органам.

Кроме того, целесообразно формировать цифровые профили налогоплательщиков, которые будут доступны не только в государстве по месту его регистрации, но и в иных государствах-партнерах, например, для государств участников экономических интеграционных объединений.

2. Совершенствование модели взаимодействия налогоплательщиков и налоговых органов. Постоянное взаимодействие с налогоплательщиком является основой современной системы налогового администрирования. Взаимодействие с налогоплательщиками может осуществляться различными способами, начиная от телефонных звонков, электронных услуг и заканчивая системами управления бизнесом. Подобный подход к построению модели налогового администрирования помогает более эффективно разрешать налоговые споры между налогоплательщиками и налоговыми органами еще на стадии их возникновения, а также способствует повышению уровня налоговой культуры и доверия к налоговым органам.

По мнению специалистов ОЭСР, основными критериями реализации данного положения являются:

- наличие веб-сайта налоговой администрации или мобильного приложения, предлагающих объединенный набор электронных услуг (электронная подача налоговой декларации, электронные платежи и т. д.);

- функционирование поддержки налогоплательщиков по вопросам налогообложения по защищенным каналам связи (в связи с тем, что часто для поддержки требуется информация под грифом секретно иди представляющая собой налоговую или корпоративную тайну) через колл-центры или веб-чаты.

Следующим шагом на пути совершенствования взаимодействия между налоговыми органами и налогоплательщиками, по мнению специалистов ОЭСР, является интеграция алгоритмов искусственного интеллекта, позволяющих проводить автоматизированную обработку данных и способствовать налогоплательщикам выбору тех или иных решений в зависимости от обстоятельств.

3. Обеспечение доступности информации, необходимой для налогового администрирования. В современном мире информация является одним из наиболее важных инструментов для целей налогового администрирования. По своей сути налоговое администрирование представляет собой процесс обработки данных, по результатам которого принимается управленческое решение.

В результате цифровизации налоговые органы получают большой объем налоговой информации (например, сведения из электронных счетов-фактур, данные контрольно-кассовой техники).

По мнению специалистов ОЭСР, при осуществлении налогового администрирования налоговым органам следует не только аккумулировать информацию, поступающую из различных источников, и размещать ее на различных сервисах, но и обрабатывать ее с помощью своих ресурсов и передавать обработанную для целей налогообложения информацию налогоплательщикам (например, обрабатывать информацию, поступившую от контрольно-кассовой техники и сообщать налогоплательщику информацию о возникших налоговых обязательствах).

4. Сервисы по разъяснению налоговых правил. В настоящее время данный процесс, как правило, осуществляется непосредственно с помощью налоговых администраций и включает в себя следующее:

- разъяснения по вопросам соблюдению налогового законодательства и срокам уплаты налогов (по различным каналам, включая веб-сайты, прямые коммуникации, налоговых агентов и т.д.);

- использование стандартизированных бланков и электронных форм документов, которые требуют ввода налогоплательщиком конкретной информации, которая может быть использована для целей регистрации, подачи налоговой декларации и т.д.;

- автоматическое завершение соответствующего процесса, например: регистрация налогоплательщика, расчет окончательного налогового обязательства, прием платежей и т.д.).

Для развития данного направления специалисты ОЭСР предлагают предусмотреть технические решения, чтоб данный процесс происходил в естественной для налогоплательщика среде (бухгалтерские программы, мобильные приложения и тд.).

В качестве примера реализации данного предложения можно привести Испанию, разработавшую и внедрившую «Виртуального помощника» на основе искусственного интеллекта (чат-бота) с помощью которого налогоплательщики могут получить необходимую консультацию по вопросам исчисления и уплаты НДС в бюджет.

5. Выработка новых наборов навыков и технических решений. Общемировая тенденция развития налогового администрирования заключается в том, что налоговые органы становятся все более клиентоориентированными. При этом значительная доля сотрудников налоговых органов все еще продолжает заниматься вопросами аудита, функциями управления задолженностью, поддержкой и регистрацией налогоплательщиков, а также обработкой налоговых деклараций и платежей.

В свою очередь, для целей развития налогового администрирования по мнению специалистов ОЭСР, налоговые инспектора будущего должны обладать следующими навыками:

- преобразовывать налоговые правила в инструкции, которые могут быть включены в различные учетные системы, используемые налогоплательщиками, и собственные системы налоговых органов;

- осуществлять экспертизу и настройки налоговых и бухгалтерских систем.

Кроме того, по мнению ОЭСР, в налоговых органах целесообразно расширить штат следующих специалистов:

- менеджеров по связям, необходимых для поддержания и внедрения новых налоговых процессов;

- переговорщиков и психологов способных определить подходы по коммуникации и достижению соглашений с налогоплательщиками;

- специалистов по кибербезопасности и защите данных.

6. Трансформация структуры управления. Эффективность налогового администрирование, зависит от политических, культурных, социальных и технологических факторов. Кроме того, в современных условиях необходимо расширять сотрудничество между налоговыми администрациями и бизнесом в вопросах налогового администрирования.

Данное взаимодействие может происходить по различным направлениям:

- формальные консультативные процессы;

- механизмы защиты прав налогоплательщиков;

- сервисы по упрощению налогообложения;

- совместные программные продукты, направленные на повышение соблюдений требований налогового законодательства налогоплательщиками, а также на повышение прозрачность налоговой системы.

Специалисты ОЭСР выделяют следующие направления трансформации структуры управления налоговыми правоотношениями:

- создание структуры управления, объединяющей представителей государственного и частного секторов, в том числе на международном уровне, чтобы гарантировать высокий уровень соблюдения законодательства и минимальную нагрузку на бизнес со стороны налоговых органов;

- достижение баланса между контрольной функцией и иными аспектами налогового администрирования, включая: защиту данных, безопасность, доступность информации и ее достоверность;

- согласование ключевых направлений совместной работы между бизнесом и налоговыми органами и предоставление высококачественных ресурсов, необходимых для поддержания данной работу;

- обеспечение, гибкости и устойчивости налогового администрирования к изменениям бизнес процессов и экономики в целом;

- предоставление взаимных гарантий безопасности и защиты данных всеми участниками системы.

Таким образом, в качестве основных направлений цифровой трансформации налогового администрирования специалисты ОЭСР выделяют необходимость переориентации налоговых органов с контрольной работы на комбинированный подход, в первую очередь направленный на создание клиентоцентричной модели налогового администрирования, в основе которой состоят специализированные цифровые сервисы, создающие комфортные для налогоплательщиков условия для исполнения своих налоговых обязательств.

При этом специалисты ОЭСР не указывают на такой важный параметр, необходимый для цифровой трансформации налогового администрирования, как необходимость обеспечения общей цифровой зрелости государства.

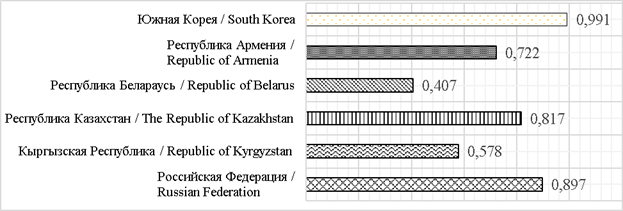

Для примера обратимся к уровню цифровой зрелости государств-членов Евразийского экономического союза, участником которого является Российская Федерация.

На рисунке 2 отражен индекс цифровой зрелости государств членов ЕАЭС по оценкам Всемирного банка по сравнению с лидером рейтинга Южной Кореей (максимальное значение индекса – 1).

Рисунок № 2. Индекс цифровой зрелости государств членов ЕАЭС

Источник: составлено автором на основании [8].

Как видно из данных, отраженных на рисунке № 2 в настоящее время уровень проникновения Интернета и цифровых технологий в государствах недостаточно высок. Подобная ситуация может приводить к цифровому разрыву, что создаст обратный эффект: в результате значительной цифровизации налоговых органов и государственного аппарата ряд налогоплательщиков, не обладающих навыками использования новых технологии, не смогут добросовестно исполнять свои налоговые обязательства. Кроме того, они не будут иметь доступа к разработанным цифровым сервисам, что снизит их положительный эффект.

Также для цифровой трансформации налогового администрирования необходимо развивать электронный документооборот (далее – ЭДО) между налоговыми органами и налогоплательщиками (B2G сегмент), а также между налогоплательщиками (B2B сегмент).

Без развития ЭДО невозможно качественно повысить уровень налогового администрирования и сформировать цифровую модель налогового администрирования так как бумажные документы невозможно автоматизированного обработать и проанализировать.

Для примера, можно обратиться к анализу ЭДО в транспортной отрасли Российской Федерации [9]. Согласно полученным результатам в 2023 году этот показатель составил 1%. В результате значительный объем данных необходимых для налогового администрирования не может быть автоматизировано обработан цифровыми системами налоговых органов, что снижает качество налогового администрирования и не позволяет автоматизировать процесс.

Цифровая трансформация налогового администрирования в Российской Федерации

Если посмотреть на процесс трансформации модели налогового администрирования, происходящий в Российской Федерации, то можно заметить, что используется подход, аналогичный предложенному ОЭСР. В том числе:

- развивается модель взаимодействия с налогоплательщиками;

- создаются цифровые профили налогоплательщиков, которые возможно использовать для доступа к различным государственным сервисам (Государственные услуги);

- внедряются различные налоговые сервисы, способствующие упрощению исполнения налогоплательщиками своих налоговых обязательств;

- изменяется структура управления налоговыми правоотношениями, к процессу активно привлекается бизнес, с которым вырабатываются совместные решения;

- происходит переобучение сотрудников налоговых органов, в том числе для возможности использования цифровых решений ФНС России.

Начиная с 2021 года представители ФНС России начали говорить о переходе на клиентоцентричной модель управления [10].

Согласно Стратегической карте ФНС России, основными направлениями ее деятельности являются [11]:

- обеспечение соблюдения законодательства о налогах и сборах;

- создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

- укрепление и совершенствование кадрового потенциала;

- оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

Первые три пункта Стратегии реализуются в том числе путем разработки и развитие уже существующих сервисов ФНС России, направленных на упрощение процедуры уплаты налогов налогоплательщиками, а также на минимизацию рисков допущения ими методологических ошибок.

Согласно отчету о деятельности ФНС России за 2023 год [12] в специализированном разделе сайта ФНС России представлено 70 сервисов, который посетили 176,5 млн раз. Сведения о наиболее востребованных сервисах ФНС России отражены в таблице 1.

Таблица 1. Информация об использовании сервисов ФНС России в 2023 году

|

Наименование сервиса ФНС России

|

Сведения об использовании данного сервиса налогоплательщиками

|

|

1

|

2

|

|

Личный кабинет налогоплательщика индивидуального предпринимателя

|

4,6 млн личных кабинетов ИП, ведущих деятельность

|

|

Личный кабинет налогоплательщика юридического лица

|

2,5 млн организаций

|

|

Личный кабинет налогоплательщика для физических лиц

|

55 млн человек

|

|

«Прозрачный бизнес»

|

851,4 млн обращений

|

|

«Сведения о ЮЛ и ИП, в отношении которых представлены документы для госрегистрации»

|

948,8 млн обращений

|

|

«Предоставление сведений из ЕГРЮЛ/ЕГРИП»

|

602,2 млн обращений

|

Источник: составлено автором на основании [12].

Также следует обратить внимание, что ФНС России активно внедряет инновационные сервисы, например «Чат-бот ФНС России», который позволяет налогоплательщикам получить разъяснение по интересующим вопросам, без непосредственного взаимодействия с налоговым инспектором. Согласно вышеназванному отчету «Чат-бот ФНС России» в 2023 году ответил 3,3 млн вопросов пользователей.

Также, исходя из правоприменительной практики, можно сделать вывод, что клиентоцентричность налоговых органов выражается в развитии контрольно-аналитической функции, направленной на сокращение количества налоговых проверок (рисунок № 3) и предотвращение налогового спора, путем его урегулирования на досудебной стадии (рисунок № 4).

Рисунок № 3. Динамика показателей выездных налоговых проверок, проводимых в Российской Федерации за период 2019-2023 гг.

Источник: составлено автором на основании отчетов 2-НК ФНС России.

Как видно из представленных на рисунке № 3 данных, количество налоговых проверок значительно снижено в 2023 году по сравнению с 2019 годом. При этом тенденция роста количества выездных налоговых проверок за период 2020-2022 годов связан с пандемией Covid-19 и действующими ограничениями на начало анализируемого периода.

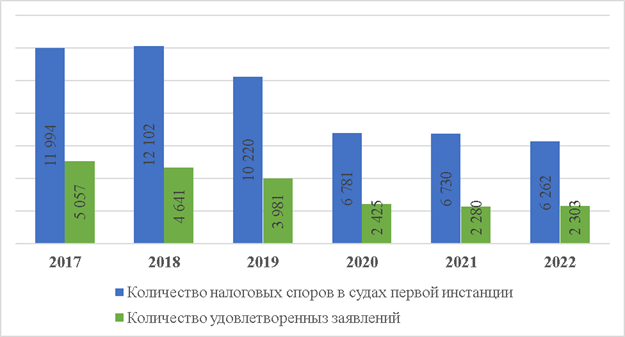

Рисунок № 4. Динамика налоговых споров, рассмотренных судами первой инстанции в Российской Федерации за период 2017-2022 гг.

Источник: составлено автором на основании [13]

Приведенная статистика демонстрирует сокращение количества споров между налогоплательщиками и налоговыми органами, что свидетельствует об эффективности работы по их досудебному урегулированию. Кроме того, сокращается количество удовлетворений исков, что также косвенно свидетельствует об эффективности работы налоговых органов в данном направлении так как фактически сокращается число обоснованных возражений налогоплательщиков на действия налоговых органов.

Отмеченный результат в виде сокращения налоговых проверок и повышения качества предоставляемых услуг удалось достигнуть в первую очередь благодаря цифровизации налогового администрирования, а именно разработки соответствующей цифровой аналитической системы, получившей название АИС «Налог-3» [14].

Данная система представляет собой единую информационную систему ФНС России, обеспечивающую автоматизацию деятельности ФНС России по всем выполняемым функциям, определяемым Положением о Федеральной налоговой службе, утвержденным постановлением Правительства Российской Федерации от 30.09.2004 № 506, в том числе прием, обработку, предоставление данных и анализ информации, формирование информационных ресурсов налоговых органов, статистических данных, сведений, необходимых для обеспечения поддержки принятия управленческих решений в сфере полномочий ФНС России и предоставления информации внешним потребителям[15].

В результате внедрения данной информационной системы налоговые органы стали одним из главных агрегатов информации о различных аспектах финансово-хозяйственной жизни налогоплательщиков, а также иной информации, поступающей в ФНС России (например, реестр ЗАГС).

Рассмотрим некоторые из систем, действующих на базе АИС «Налог-3».

Наиболее известной подсистемой АИС «Налог-3» является Автоматизированная система контроля «НДС-2» (АСК НДС-2), основанная на зеркальном сопоставлении книг покупок и продаж деклараций контрагентов. Кроме того, система автоматизировано позволяет определить уровень риска каждой из налоговых деклараций, а также, в случае выявления признаков неправомерной схемы ухода от налогообложения, определить предполагаемого выгодоприобретателя.

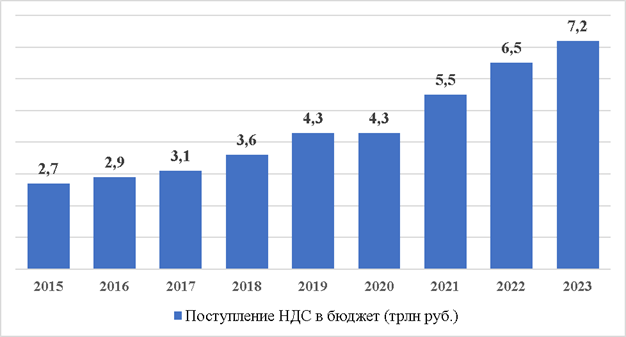

Данная система совершила революцию в администрировании НДС в Российской Федерации и позволила налоговым органам значительно повысить качество контроля за уплатой данного налога налогоплательщиками, что привело к существенному повышению поступлений НДС в бюджет (рисунок № 5).

Рисунок № 5. Динамика поступлений НДС в бюджет Российской Федерации за период 2015-2023 гг.

Источник: составлено автором на основании данных отчета 1-НМ ФНС России.

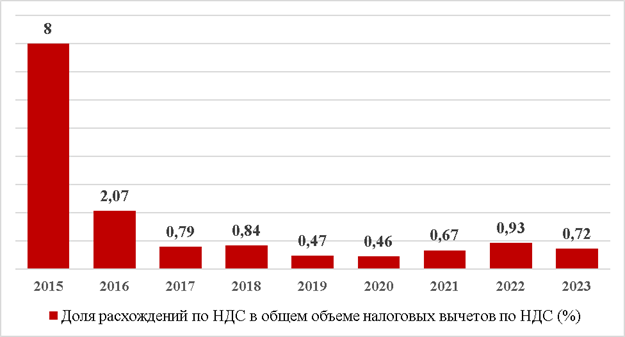

Кроме того, важным достижением от внедрения АСК «НДС-2» стало изменение модели ведения бизнеса налогоплательщиками, в том числе сокращение схем ухода от налогообложения используемых ими, о чем свидетельствует такой показатель как «Доля расхождений по НДС в общей сумме налоговых вычетов по НДС (рисунок № 6). Данный результат стал возможен благодаря автоматизированному контроля за всеми операциями, отражаемыми в налоговых декларациях налогоплательщиков и повышению общей прозрачности их финансово-хозяйственной деятельности. В результате вероятность сокрытия недобросовестными налогоплательщиками сомнительных операций значительно сократилась, что привело к необходимости ведения предпринимательской деятельности в рамках правового поля.

Рисунок № 6. Динамика расхождений по НДС в общем объеме налоговых вычетов по НДС за период 2015-2023 гг.

Составлено автором на основании данных аналитического порта ФНС России

Еще одним цифровым решением позволившим налоговым органам повысить качество налогового администрирования и вывести бизнес из тени без проведения налоговых проверок является система онлайн-касс и разработанная на их основе система контроля АСК «ККТ». Данная система позволяет в режиме реального времени получать информацию налоговыми органами о из контрольно-кассовой технике и автоматизировано ее обрабатывать для целей налогового администрирования.

Внедрение онлайн-касс позволило добиться положительного эффекта не только для налоговых органов, но и для налогоплательщиков и покупателей. Данные преимущества отражены в таблице 3.

Таблица 3. Преимущества использования онлайн-касс

|

Субъект

|

Преимущество

|

|

1

|

2

|

|

Предприниматель

|

1) ФНС России получает информацию в онлайн-режиме и не проверяет предпринимателя без серьезных оснований.

2) Зарегистрировать онлайн-кассу можно через интернет.

3) Чтобы обслуживать онлайн-кассу, необязательно подписывать договор с ЦТО. Менять накопитель можно самостоятельно.

4) У владельцев смарт-терминалов есть доступ к аналитике и контролю магазина через интернет. Можно отслеживать остатки товаров, средний чек и спрос на конкретные товары.

|

|

Покупатель

|

1) Возможность получения электронного чека: его сложно потерять и можно использовать для возврата и обмена товара.

2) Упрощение ведения домашней бухгалтерии с помощью электронных чеков.

3) Возможность проверки подлинности чеков и законности работы предпринимателей через сайт ФНС России.

|

|

Налоговый орган

|

1) Проще отслеживать неуплату налогов.

2) Больше инструментов для обратной связи: покупатель может проверить подлинность чека на сайте ФНС России.

3) Легче контролировать возрастающее количество компаний и предпринимателей.

|

Таблица 3 Составлено автором на основании [16]

Цифровизация налогового администрирования в Российской Федерации сопровождается в том числе внедрением цифровых автоматизированных систем налогообложения, среди которых:

- налог на профессиональных доход;

- автоматизированная упрощенная система налогообложения.

Разработка модели налогового администрирования плательщиков налога на профессиональный доход стала первым шагом к формированию нового подхода к налоговому администрированию, в рамках которого расчет налоговых обязательств происходит автоматизировано налоговым органом [17].

Данный специальный налоговых режим применяется в отношении предпринимателей, не использующих наемный труд и соответствующих иным критериям, установленным законодательством. Важными его особенностями являются: простота использования и регистрации, минимальная отчетность, автоматический расчет налога на основании данных, представляемых налогоплательщиком.

По состоянию на февраль 2024 года в качестве плательщиков налога на профессиональный доход зарегистрировано более 9,7 миллионов налогоплательщиков, которые уплатили в 2023 году в бюджет налог в размере 62,5 млрд рублей [18].

Важно отметить, что значительная их часть ранее не были зарегистрированы в качестве налогоплательщиков и не уплачивали налоги. При этом благодаря созданию комфортных условий осуществления предпринимательской деятельности и уплаты налогов, данные предприниматели «вышли из тени» и начали приносить доход в бюджет.

Одним из важных условий, позволяющим автоматизировать процесс расчета налоговых обязательств стал ЭДО между налоговыми органами и налогоплательщиком, который был реализован через специализированное приложение со стандартизированными форматами отчетных документов.

Дальнейшим развитием данного подхода стало внедрение автоматизированной упрощенной системы налогообложения.

Данная система налогообложения также позволяет налогоплательщику отказаться от расчета своих налоговых обязательств, данная обязанность возлагается на налоговый орган.

Кроме того, преимуществом указанной системы налогообложения является почти полный отказ от налоговой отчетности. Добиться подобного эффекта стало возможно благодаря сопряжению налоговых (ККТ) и банковских систем. Таким образом, реализуется предложенный ОЭСР подход по привлечению сторонних участников налоговых правоотношений к процессу налогового администрирования. Данный подход также подтверждается утвержденным Минфином документом «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 годов», согласно которому предлагается привлекать к процессу налогового администрирования посредников в виде электронных цифровых платформ (Маркетплейсов), занимающихся электронной торговлей товарами на территории ЕАЭС [19].

Таким образом, в Российской Федерации активно реализуется цифровая клиентоцентричная модель налогового администрирования, в перспективе направленная на значительную автоматизацию процесса уплаты налогов и в том числе путем привлечения бизнеса к данному процессу [20] Уже сейчас цифровизация налогового администрирования усилила роль государства в экономическом регулировании налоговых отношений и повысила налоговую дисциплину [21].

О правильности выбранного курса развития косвенно свидетельствует такой показатель как «Уровень удовлетворенности граждан качеством предоставления государственных услуг ФНС России». Динамика данного показателя за период 2018-2023 годов отражена в таблице 4.

Таблица 4. Уровень удовлетворенности граждан качеством предоставления государственных услуг ФНС России

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

96%

|

97%

|

99,38

|

99,51%

|

99,79%

|

99,8%

|

Источник: Составлено автором на основании отчетов о работе ФНС России за указанный период.

Не смотря на преобладающий положительный эффект от цифровой трансформации налогового администрирования важно обратить внимание и на отрицательные эффекты, среди них:

- дополнительные расходы налогоплательщиков на покупку и внедрение цифровых решений ФНС России (например, контрольно-кассовой техники);

- сокращение численности налоговых органов и как следствие риск роста безработицы в связи с автоматизацией ряда процессов;

- снижение компетенций налоговых инспекторов в связи с тем, что значительное количество процессов реализуется автоматизированными системами;

- некорректная работа информационных систем, которая приводит к необоснованным требованиям к налогоплательщикам.

Предложения по развитию налогового администрирования в Российской Федерации

1. Развитие электронного документооборота.

Как отмечалось ранее одним из наиболее важных направлений для совершенствования налогового администрирования является развитие ЭДО в различных сегментах финансово-хозяйственной деятельности:

- Обмен информацией в электронном виде между уполномоченными органами (G2G сегмент, в том числе международный);

- Электронный документооборот между налогоплательщиками и налоговыми органами (B2G сегмент);

- Электронный документооборот между контрагентами (B2B сегмент).

Важно обратить внимание, что многие авторы изучающие вопросы развития налогового администрирования, выделяют развитие ЭДО, как одно из ключевых направлений, но концентрируют свое внимание только на развитии электронного взаимодействия между налогоплательщиками и налоговыми органами (B2G сегмент) [22]. При этом, представляет, что без развития электронного документооборота между контрагентами (B2B сегмент) налоговым органам не удастся создать прозрачную налоговую среду и автоматизировать ряд процессов, связанных с исчислением и уплатой налогов.

В таблице № 3 представлена информация Федеральной службы государственной статистики о доли организаций Российской Федерации, использующих ЭДО.

Таблица 5. Доля российских организаций, использующих ЭДО за период 2018-2023 гг.

|

Наименование показателя

|

Период

|

|

2018

|

2019

|

2020

|

2021

|

2022

|

2023

|

|

Доля организаций, использовавших системы электронного документооборота, в общем числе обследованных организаций (%)

|

68,6

|

70

|

-

|

-

|

-

|

-

|

|

Доля организаций, использовавших электронный обмен данными между своими и внешними информационными системами по форматам обмена, в общем числе обследованных организаций (%)

|

64,9

|

67,0

|

54,3

|

55,4

|

53,7

|

-

|

Источник: составлено автором на основании данных [23]

Данные, отраженные в таблице 5 демонстрируют, что доля российских организаций, внедривших в свою производственную деятельность ЭДО, остается на достаточно низком уровне.

Для целей налогового администрирования данный факт свидетельствует о невозможности автоматизировать ряд процессов, связанных с налоговым контролем (особенно в части прямых налогов).

Возможными способами стимулирования налогоплательщиков к переходу на ЭДО являются:

- представление налоговых льгот (например, использование повышенного коэффициента при учете расходов, связанных с ЭДО, для целей исчисления налога на прибыль организаций);

- возможность возместить НДС в заявительном порядке;

- упрощение процедуры подтверждения ставки НДС 0% при экспорте;

- развитие бесплатных сервисов ФНС России по ЭДО;

- агитационная кампания.

При этом для получения максимального эффекта представляется целесообразным использовать комплексный подход и использовать все названные подходы. В свою очередь выпадающие доходы от представления налоговых льгот налогоплательщикам, перешедшим на ЭДО могут быть компенсированы за счет улучшения качества налогового администрирования.

Кроме того, переход на полностью электронный документооборот можно осуществить поэтапно, в зависимости от уровня цифровизации отрасли экономики.

В том числе, для целей налогового администрирования целесообразно унифицировать формы и форматы первичных документов, используемых налогоплательщиками.

В дальнейшем целесообразно рассмотреть возможность разработки специализированного сервиса, позволяющего интегрировать автоматизированные системы налоговых органов и учетных систем налогоплательщиков, что позволит в режиме реального времени выявлять риски и их нивелировать до этапа налоговой проверки. Для стимулирования налогоплательщиков к использованию данного сервиса целесообразно сделать его бесплатным.

2. Внедрение технологии Блокчейн и связанных с ней инновационных продуктов.

Блокчейн – технология, организующая базу данных, состоящую из цепочки блоков, оформленных по определенным правилам. Каждая ячейка блока несет в себе информацию о предыдущей ячейке. Эта технология базируется на принципе децентрализации, то есть база находится не в одном месте, а во всех компьютерах участников системы, которые образуют сеть. Таким образом блоки не могут быть заменены или взломаны, так как для этого придется взломать все компьютеры [24].

В настоящее время технология блокчейн широко используются в мировой практике для целей налогового администрирования. Далее рассмотрим лучшие практики применения блокчейн для целей налогового администрирования.

1) Федеральная налоговая администрация Бразилии внедрила систему на основе блокчейна под названием «bCPF» для обмена данными из Реестра налогоплательщиков/физических лиц (CPF) между налоговыми и регулирующими учреждениями трех уровней власти (федерального, регионального и местного (муниципального). Следующим шагом является внедрение Реестра юридических лиц на основе блокчейна (bCNPJ) для тех же целей. В данных проектах используется авторизованный блокчейн, основанный на проверяемом программном обеспечении с открытым исходным кодом, в котором могут участвовать только авторизованные учреждения [25].

2) В Китае электронное выставление счетов-фактур с использованием блокчейна было внедрено в Пекине. Его цель – обеспечить большую прозрачность для налогоплательщиков, снизить эксплуатационные расходы, сэкономить социальные ресурсы, повысить удобство для потребителей и тем самым создать справедливую налоговую среду [26].

3) Налоговое агентство Таиланда внедряет блокчейн для возмещения НДС [27].

4) Компания «Etisalat» из Абу-Даби запустила платформу на основе блокчейна, предназначенную для предотвращения мошенничества в отношении коммерческих счетов [28]

Есть предложения и по другим способам применениям блокчейнов в налоговом администрировании. Например, Европейский Союз рассматривает возможность разработки специализированной криптовалюты для снижения мошенничества с НДС во внутрисоюзных транзакциях. Блокчейн может устранить многие недостатки системы, создав цифровой реестр счетов-фактур, который позволит налоговым органам по всей Европе просматривать и проверять уплаченные налоги при переходе продукта из рук в руки [29].

Кроме того, некоторые страны еще не внедрили технологию блокчейн в процесс налогового администрирования, но ведут соответствующую работу:

- налоговые органы Финляндии начали работать с банками над системой блокчейна для отслеживания налогов по операциям с недвижимостью;

- в Швеции блокчейн тестируется для оцифровки квитанций, подоходного налога нерезидентов и таможенных пошлин;

- Эстония перевела ряд государственных услуг на систему блокчейн, включая банковское дело, здравоохранение и деловой документооборот;

- стартап Summitto со штаб-квартирой в Нидерландах работает над системой учета на основе блокчейна, которую налоговые администрации могли бы использовать для борьбы с незаконными схемами по НДС [30].

В настоящее время ФНС России ведет разработку цифровой платформы распределенного реестра. Основной задачей данной платформы является создание единой доверенной среды для государственных ведомств и финансовых организаций– ФНС, Минэкономразвития, ВЭБ.РФ, операторов ЭДО, банков и других для быстрой и гибкой реализации любых совместных проектов по инициативе ФНС. В рамках разработки данной платформы уже запущен сервис «Единое блокчейн хранилище машиночитаемых доверенностей (МЧД) - распределенный реестр ФНС России» [31].

Таким образом потенциал технологии блокчейн для целей налогового администрирования велик.

Как видно из приведенных выше мировых практик использования технологии блокчейн в рамках налогового администрирования, одной из областей потенциального использования, является обмен информацией как внутри страны, так и на международном уровне, например – в рамках ЕАЭС. При этом возможной схемой реализации является использование Евразийской экономической комиссии как посредника в передаче данной информации между государствами-членами (принцип доверенной третьей стороны)

Блокчейн также потенциально может быть использован в рамках трансфертного ценообразования. Данная система может позволить сделать процесс ценообразования более прозрачным для налоговых органов, а также автоматизировать процесс передачи информации о контролируемых сделках налоговым органам, тем самым значительно снизив административную нагрузку на налогоплательщиков [32]. Реализация данной инициативы возможна с помощью использования специально запрограммированных смарт-контрактов.

Смарт-контракты – это децентрализованные, анонимные, закодированные в блокчейне соглашения между контрагентами. При правильной настройке система может проверять действительность сделки (транзакции) и выявлять сомнительные. В контексте трансфертного ценообразования смарт-контракты могут быть использованы для автоматизированной передаче информации в налоговый орган о методике определения цены сделки для оценки ее рыночного характера.

Кроме того, смарт-контракты могут быть использованы для автоматизации процесса взимания НДС [33]. Данный процесс может быть реализован с помощью внедрения в смарт-контракт условия об автоматическом расчете налоговых обязательств по НДС, резервировании соответствующих сумм денежных средств на счете покупателя и их перечисления в бюджет после завершения сделки. В свою очередь при соблюдении условий для представления права на налоговый вычет по НДС, советующая сумма может быть автоматизирована внесена в учетную систему продавца в рамках предварительного автоматизированного заполнения налоговой декларации.

3. Сопряжение автоматизированных информационных систем в интеграционных объединениях.

В связи с цифровой трансформацией, бизнес-процессы приобрели глобальный характер, стремительно начал развиваться внешнеторговый оборот. Даже у малого бизнеса, не имеющего достаточный ресурсов для самостоятельного осуществления международной торговли, появилась возможность экспортировать свой продукт с помощью электронных цифровых платформ (маркетплейсов).

При этом возник и негативный эффект, выражающийся в несоблюдении иностранными поставщиками локального законодательства, особенно представителями малого бизнеса, не имеющим достаточных ресурсов и компетенций для обеспечения выполнения норм налогового законодательства во всех странах присутствия.

Кроме того, в связи с различиями в налоговом законодательстве государств, на территории которых осуществляется трансграничная торговля, возросли и риски двойного налогообложения. С аналогичными проблемами столкнулась и Российская Федерация.

По результатам анализа научной литературы, посвященной вопросам развития налогового администрирования в Российской Федерации, установлено, что ряд авторов обращают внимание на важность развития сервисов ФНС России в целях повышения качества налогового администрирования [34].

При этом, учитывая глобализацию, в целях минимизации отмеченных рисков и повышения качества налогового администрирования представляется целесообразным разрабатывать и внедрять многосторонние цифровые решения, которые будут функционировать, например, на территории целых интеграционных объединений.

Российская Федерация является участником одного из таких интеграционных объединений – Евразийского экономического союза, объединившего пять стран: Республику Армения, Республику Беларусь, Республику Казахстан, Кыргызскую Республику и Российскую Федерацию [35].

Развитие подобных многосторонних цифровых решений для целей налогового администрирования может оказать непосредственный положительный эффект на качество налогового администрирования российских налогоплательщиков, занимающихся внешнеторговой деятельностью так как обеспечивает формирование более прозрачной среды.

Одним из возможных направлений развития налогового администрирования на территории ЕАЭС является создание общей системы мониторинга за оборотом товаров.

Предпосылки для реализации подобной системы уже имеются. К ним можно отнести наличие систем прослеживаемости товаров; маркировки товаров; навигационных пломб.

Следует отметить, что несмотря на значительный потенциал отмеченных систем, способствующих развитию налогового администрирования, в текущем состоянии их функционал ограничен.

Например, целью создания системы прослеживаемости товаров в рамках ЕАЭС является обмен информацией между налоговыми органами о перемещении зарубежных товаров в рамках Союза.

Данная система состоит из двух сегментов:

- внешнего сегмента прослеживаемости, который обеспечивает обмен информацией о пересечении границы между государствами – членами ЕАЭС прослеживаемого товара;

- национального сегмента прослеживаемости, который обеспечивает прослеживаемость импортных товаров на внутреннем рынке государств – членов ЕАЭС.

Если рассматривать национальный сегмент прослеживаемости, то его действие распространяется на различный перечень товаров, определяемый государством – членом ЕАЭС.

В свою очередь внешний сегмент прослеживаемости в настоящее время распространяется только на ввезенные на территорию ЕАЭС бытовые холодильники и морозильники.

Перечень маркируемых товаров в настоящее время значительно больше, но он также различен в государствах – членах ЕАЭС, что не позволяет создавать единое информационное пространство.

Потенциал системы навигационных пломб также велик для целей налогового администрирования, но сама система в настоящее время не введена в промышленную эксплуатацию.

Для раскрытия потенциала отмеченных систем необходимы расширение и гармонизация перечней и технологических решений в отношении прослеживаемых и маркируемых товаров в первую очередь на национальных уровнях в целях их последующего применения на внешнем контуре.

Еще одним важным направлением развития налогового администрирования на территории ЕАЭС, который может быть реализован в краткосрочной перспективе, является сопряжение сервисов налоговых служб государств-членов, путем стандартизации интерфейса, интеграции баз и взаимного признания учетных записей.

Действующие сервисы государств–членов ЕАЭС систематизированы и отражены в таблице 6 для целей их последующей гармонизации.

Таблица 6. Сервисы налоговых органов государств–членов ЕАЭС, которые целесообразно гармонизировать

|

Государство-член ЕАЭС/ Группа сервисов

|

Республика Армения

|

Республика Беларусь

|

Республика

Казахстан

|

Кыргызская

Республика

|

Российская Федерация

|

|

Поиск заявления о ввозе и уплате косвенных налогов

|

-

|

Поиск заявления в базе данных

|

Поиск заявления в базе данных

|

-

|

Проверка наличия заявления о ввозе товаров и уплате косвенных налогов

|

|

Поиск информации о налогоплатель-щиках

|

Поисковая система налогоплатель-щиков Республики Армения

|

Государственный реестр платель-щиков;

проверка регистрации физического лица в качестве плательщика налога на профессио-нальный доход

|

Поиск налогопла-тельщиков

|

Поиск по ИНН

|

Сведения об ИНН

|

|

Проверка рисков контрагента

|

-

|

Реестр коммерческих организаций и индивидуаль-ных предпринима-телей с повышенным риском совершения нарушений в экономичес-кой сфере по состоянию на 31.12.2018 г.

|

Реестр плательщиков НДС: поиск неблагона-дежных налогопла-тельщиков

|

-

|

Проверь себя и контрагента (сведения из ЕГРЮЛ/ЕГРИП)

|

|

Сведения о счетах-фактурах

|

Система выдачи счетов-фактур

|

е-НДС

|

|

Поиск счет-фактуры

|

Проверка корректности заполнения счетов-фактур

|

|

Акцизы

|

-

|

-

|

Достовер-ность учетно-контрольной марки на алкогольную продукцию

|

Поиск акцизной марки

|

Поиск акцизной марки

|

|

Проверка резидентства

|

-

|

Проверка электронного сертификата налогового резидентства, выданного в Республике Беларусь

|

Поиск документа, подтвержда-ющего резидентство Республики

Казахстан

|

-

|

Подтверждение статуса налогового резидента Российской Федерации

|

|

Личные кабинеты налогоплатель-щиков

|

Электронная система отчетности

|

-

|

Предстоящие платежи для физических лиц

|

Электронные помощники и калькуляторы

|

НДС-офис интернет-компании

|

Источник: составлено автором.

Обратим внимание на то, что одним из приоритетных направлений развития налогового администрирования является автоматизация расчета налоговых обязательств налогоплательщиков. Подобные сервисы снизят административную нагрузку на налогоплательщиков, уменьшат их издержки и будут способствовать повышению уровня соблюдения налогового законодательства и тем самым позволят увеличить поступления налогов и сборов в бюджеты государств – членов ЕАЭС.

На наднациональном уровне целесообразно рассмотреть возможность создания евразийской блокчейн-платформы, на которой будет храниться информация о движении товаров, поступающая из различных источников, в том числе отражающая факты перемещения товаров по территории Союза и уплаты косвенных налогов участниками внешнеэкономических сделок.

Для автоматизации процесса подтверждения нулевой ставки НДС в стране экспортера целесообразно развивать технологию смарт-контрактов.

Для реализации данной инициативы возможно потребуется создать специализированный сервис обмена цифровыми документами между контрагентами на базе разрабатываемой цифровой платформы ЕАЭС, а также реестр налогоплательщиков, осуществляющих взаимную торговлю на территории Союза.

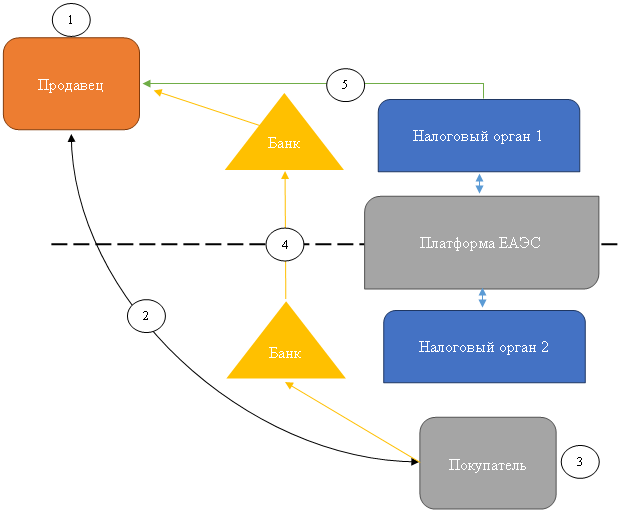

Предлагаемая модель подтверждения нулевой ставки НДС и уплаты налога при экспорте на территории ЕАЭС отражена на рисунке № 7.

Рисунок № 7. Схема автоматизированного подтверждения нулевой ставки НДС при экспорте на территории ЕАЭС с использованием смарт-контрактов

Источник: составлено автором

Описание:

1. Продавец (экспортер) с помощью специализированного раздела цифровой платформы ЕАЭС в личном кабинете авторизованного участника внешнеэкономической деятельности формирует смарт-контракт:

- вводит информацию о покупателе (импортере), выбирая данные из сведений о налогоплательщиках государств-членов ЕАЭС, размещенных на цифровой платформе ЕАЭС;

- вводит данные о параметрах и условиях сделки;

- формирует электронную счет-фактуру (необходима для налогового вычета);

- подписывает сформированный документ ЭЦП.

2. Сформированный смарт-контракт и счет-фактура в зашифрованном виде появляется в личном кабинете покупателя (импортера). Смарт-контракт автоматизировано рассчитывает сумму НДС, подлежащую к уплате в государстве-члене покупателя.

3. Покупатель (импортер) проверяет условия смарт-контракта и подписывает его ЭЦП. После чего смарт-контракт считается заключенным. (возможным условием является автоматическое резервирование смарт-контрактом денежных средств на счете покупателя). При наступлении момента платы по сделке, покупатель делает соответствующую отметку в смарт-контракте.

4. Смарт-контракт направляет автоматизированные поручение в банк покупателя на перечисление денежных средств по сделке в банк продавца, а также соответствующие поручение на перечисление суммы НДС в бюджет государства-члена покупателя.

5. Данная информация автоматизировано передается на цифровую платформу ЕАЭС. При поступлении при помощи смарт-контракта НДС в бюджет государства-члена покупателя, данная информация передается в налоговый орган государства-члена продавца. При этом целесообразно предусмотреть, что право на отражение сделки с нулевой ставкой НДС в налоговой декларации продавца возникает в момент поступления денежных средств на его расчетный счет т.к. смарт-контракт дает гарантию того, что все его параметры будут выполнены.

Сравнительный анализ предлагаемой модели подтверждения нулевой ставки НДС при экспорте в государства-члены ЕАЭС и действующей в настоящее время проведен в таблице № 7.

Таблица № 7. Сравнительный анализ моделей подтверждения нулевой ставки НДС при экспорте товаров в государства-члены ЕАЭС с применением Заявления о ввозе товаров и уплате косвенных налогов и с применением смарт-контракта

|

Наименование параметра

|

Модель с применением Заявления о ввозе и уплате косвенных налогов

|

Модель с применением смарт-контракта

|

|

1

|

2

|

3

|

|

Перечень документов, необходимый налоговому органу для подтверждения нулевой ставки НДС экспортеру

|

1. Договор (контракт);

2. Заявление о ввозе товаров и уплате косвенных налогов;

3. Иные документы, отраженные в п. 4 Приложения № 18 к договору о ЕАЭС

|

Смарт-контракт

|

|

Время, отводимое налогоплательщику для подтверждения нулевой ставки НДС

|

180 дней с момента отгрузки товаров

|

нулевая ставка НДС подтверждает автоматически в момент оплаты покупателем за товар

|

|

Лицо, осуществляющее расчет и уплату НДС в бюджет

|

импортер (покупатель) товара

|

расчет и уплата НДС происходит автоматически за счет алгоритмов смарт-контракта

|

|

Последствие не подтверждения нулевой ставки НДС экспортером в установленный срок

|

НДС подлежат уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров, либо иной налоговый (отчетный) период, установленный законодательством государства-члена. В связи с чем экспортеру могут быть начислены пени (в РФ с 2024 года пени не начисляются в связи с тем, что НДС по неподтвержденному экспорту отражается в текущем налоговом периоде)

|

нулевая ставка НДС может быть не подтверждена только в случае отсутствия оплаты за товар, что свидетельствует неисполнении условий сделки или ее нереальности

|

|

Обмен информацией между налоговыми органами

|

налоговые органы в ручном режиме обмениваются реестрами заявлений о ввозе товаров и уплате косвенных налогов в соответствии с Протоколом от 11.12.2009 “Об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов”

|

необходимая налоговым органам информация о сделке передается автоматически смарт-контрактом

|

Источник: составлено автором

Таким образом, смарт-контракт помимо автоматизации процесса взимания НДС позволяет: устранить зависимость между экспортером и импортером в части подтверждения нулевой ставки НДС и тем самым минимизировать риски, снизить административную нагрузку как на налогоплательщиков, так и на налоговые органы, а также обеспечить более прозрачную бизнес-среду.

Заключение:

Проведенный анализ свидетельствует о необратимом процессе цифровой трансформации государственного и частного сектора экономики. В контексте налогового администрирования для противодействия вызовам цифровой экономики целесообразно развивать и внедрять передовые технологии и формировать цифровую экосистему налогового администрирования. Уже сейчас модель налогового администрирования, используемая в Российской Федерации, подверглась существенным преобразованиям, в том числе изменился подход к взаимодействию с налогоплательщиками, начала использоваться клиентоцентричная модель. Основой клиентоцентричной модели налогового администрирования являются различные сервисы, предлагаемые Федеральной налоговой службой для упрощения процедуры уплаты налогов, в том числе за счет частичной автоматизации процесса. Используемый подход приносит ощутимые результаты в виде систематического роста налоговых поступлений в бюджет, а также уровнем удовлетворенности налогоплательщиков деятельностью налоговых органов.

Анализ мировой практики развития налогового администрирования показал, что основой модели налогового администрирования будущего может являться технология блокчейн, а также сопутствующие ей инновационные продукты, в том числе смарт-контракты. Кроме того, важным направлением развития налогового администрирования в условиях глобализированной экономики представляется использование многосторонних цифровых решений, в первую очередь в рамках экономических интеграционных объединений, так как подобный подход позволит создать более прозрачную среду и косвенно способствовать развитию взаимной торговли.

Вместе с тем наблюдаются и определенные сложности для дальнейшего развития налогового администрирования, в том числе выраженные в недостаточном уровне электронного документооборота между налогоплательщиками (B2B сегмент). Данный факт приводит к невозможности автоматизации процесса расчета налоговой базы и суммы налога к уплате (в первую очередь в отношении налога на прибыль организации). Кроме того, представляется важным повышать общий уровень цифровизации государства в целях недопущения цифрового разрыва.

С учетом выделенных направлений развития в исследовании сделаны практические рекомендации по развитию налогового администрирования, которые могут быть внедрены в Российской Федерации, а также в рамках ЕАЭС.

В свою очередь в рамках дальнейших исследований по данной теме целесообразно изучить возможность использования искусственного интеллекта в рамках налогового администрирования, а также использования платформенной модели налогового администрирования внутри интеграционных объединений.

Библиография

1. Цифровая трансформация отраслей: стартовые условия и приоритеты: докл. к XXII Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 13-30 апр. 2021 г. / Г. И. Абдрахманова К. Б. 2021. – 239 с. [Электронный ресурс]. URL: https://conf.hse.ru/mirror/pubs/share/463148459.pdf

2. Цифровые технологии в бизнесе: практики и барьеры использования. Мониторинг трансформации бизнеса // ИСИЭЗ НИУ ВШЭ. – текст : электронный. – URL: https://issek.hse.ru/mirror/pubs/share/890550370.pdf

3. График рыночной капитализации криптовалют // Tradingview [сайт]. – текст : электронный. – URL: https://ru.tradingview.com/markets/cryptocurrencies/global-charts/

4. Мирзагаева, Шамия; Асланов, Гейдар (2022-12-15). Процесс цифровизации общества: к чему он приводит и что ожидать в будущем?. Metafizika (журнал) (англ.). 5 (4): 10–21. eISSN 2617-751X. ISSN 2616-6879. OCLC 1117709579

5. Зверева Т.В. Экономические риски цифровой экономики. Проблемы анализа риска. 2017;14(6):22-29. https://doi.org/10.32686/1812-5220-2017-14-6-22-29

6. OECD (2020). Tax Administration 3.0: The Digital Transformation of Tax Administration, OECD, Paris. http://www.oecd.org/tax/forum-on-tax-administration/publications-and-products/ tax-administration-3-0-the-digital-transformation-of-tax-administration.htm

7. Ряховский Д.И. Трансформация налогового контроля в современных условиях // Modern Economy Success. 2020; (2): 246–255. – текст : электронный. – URL: https://elib.fa.ru/art2020/bv1383.pdf

8. Worldbank (2022). GovTech Maturity Index 2022. Retrieved from https://www.worldbank.org/en/programs/govtech/2022-gtmi

9. К 2025 году доля электронного документооборота в транспортной отрасли достигнет 29% – СберКорус. // СберКорус [сайт]. – текст : электронный. – URL: https://www.esphere.ru/press/k-2025-godu-dolya-elektronnogo-dokumentooborota-v-transportnoj-otrasli-dostignet-29-sberkorus

10. Даниил Егоров: государственные сервисы должны двигаться в сторону клиентоцентричности. // ФНС России [сайт]. – текст : электронный. – URL: https://www.nalog.gov.ru/rn77/news/activities_fts/10993629/

11. Миссия, основные направления деятельности и Стратегическая карта Федеральной налоговой службы // ФНС России [сайт]. – текст : электронный. – URL: https://www.nalog.gov.ru/rn77/about_fts/fts/ftsmission/

12. Итоги деятельности ФНС России. // Аналитический портал ФНС России [сайт]. – текст : электронный. – URL: https://analytic.nalog.gov.ru/

13. Статистика рассмотрения налоговых споров в арбитражных судах за 2022 год // Налоговый и таможенный блог [сайт]. – текст : электронный. – URL: https://www.russiantaxandcustoms.com/news/nalogovoe-administrirovanie-i-spory/statistika-rassmotreniya-nalogovykh-sporov-v-arbitrazhnykh-sudakh-za-2022-god/

14. Горбунова Е.С. Автоматизированная информационная система «Налог-3» как единое централизованное информационное пространство федеральной налоговой службы России // Наука и образование сегодня. – 2019. – № 10 (45). – С. 33-39.

15. Автоматизированная информационная система «Налог-3» // ФНС России [сайт]. – текст : электронный. – URL: https://www.nalog.gov.ru/rn77/about_fts/gos_inf/4045827/

16. Преимущества использования онлайн касс // Онлайн касса.ру [сайт]. – текст : электронный. – URL: https://online-kassa.ru/

17. Тихонова, А. В. Современные тренды развития налогового администрирования малого и среднего предпринимательства / А. В. Тихонова, О. И. Борисов, Н. А. Назарова // Налоги и налогообложение. – 2022. – № 5. – С. 1-15. – DOI 10.7256/2454-065X.2022.5.38403. – EDN GBGMPG

18. Платформа поставки данных ФНС России. Самозанятые. // Геочеки [сайт]. – текст : электронный. – URL: https://geochecki-vpd.nalog.gov.ru/self-employment

19. Анисимова, А. А. Развитие налогового администрирования в России в условиях цифровизации экономики : специальность 08.00.10 "Финансы, денежное обращение и кредит" : диссертация на соискание ученой степени доктора экономических наук / Анисимова Анастасия Александровна. – Москва, 2022. – 146 с. – EDN DPSQBB

20. Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и на плановый период 2024 и 2025 годов [Утверждено Министерством финансов Российской Федерации]. // СПС «КонсультантПлюс». – Текст : электронный. – URL: https://www.consultant.ru/document/cons_doc_LAW_429950/

21. Проблемы и перспективы развития налогового администрирования в Российской Федерации в условиях информатизации / Е. Г. Сафронов, В. С. Чариков, М. А. Бражников, Ю. В. Левашова // Экономика и предпринимательство. – 2022. – № 10(147). – С. 231-234. – DOI: 10.34925/EIP.2022.147.10.041. – EDN QRYMPC

22. Кирова Е.А., Карп М.В., Самоделко Л.С., Захарова А.В. Инновационное развитие налогового администрирования в России. Финансы: теория и практика, 2024; 28(1):85-97. https://doi.org/10.26794/2587-5671-2024-28-1-85-97

23. Мониторинг развития цифрового общества // Росстат. – текст : электронный. – URL: URL: https://rosstat.gov.ru/storage/mediabank/monitor.xlsx

24. Что такое блокчейн? // РБК. [сайт]. – текст : электронный. – URL: https://www.rbc.ru/crypto/news/5a1691c39a79478ac778e13b?from=copy

25. ICT as a Strategic Tool to leapfrog the Efficiency of Tax Administrations (2020). OPAC – CIAT. – p. 38.

26. Cripto (2020). China implementa la facturación blockchain. Retrieved from https://www.cripto247.com/comunidad-cripto/beijing-implementara-facturacion-blockchain-188669

27. Coindesk (2018). Thai Government Trials Blockchain in Fight Against Tax Fraud. Retrieved from https://www.coindesk.com/thailand-government-trials-blockchain-in-fight-against-tax-fraud

28. Iclg (2022). UAE welcomes new blockchain platform. Retrieved from https://iclg.com/ibr/articles/16377-uae-welcomes-new-blockchain-platform

29. Bloomberg tax (2019). EU Inches Toward Blockchain in Fight Against VAT Fraud. Retrieved from https://news.bloombergtax.com/daily-tax-report-international/eu-inches-toward-blockchain-in-fight-against-vat-fraud-1

30. GCC FinTax (2021). Value Added Tax and the use of Blockchain Technology. Retrieved from https://www.gccfintax.com/articles/value-added-tax-and-the-use-of-blockchain-technology-4003.asp3

31. Единое блокчейн хранилище машиночитаемых доверенностей (МЧД)-распределенный реестр ФНС России. // ФНС России. [сайт]. – текст : электронный. – URL: https://m4d.nalog.gov.ru/emchd

32. Bloomberg tax (2018). INSIGHT: Blockchain’s Relevance for Tax and Transfer Pricing Purposes. Retrieved from https://news.bloombergtax.com/transfer-pricing/insight-blockchains-relevance-for-tax-and-transfer-pricing-purposes

33. Митин Д.А. Совершенствование действующей в Российской Федерации модели налогового администрирования электронной коммерции // Налоги и налогообложение. 2020. № 5. С.1-17. DOI: 10.7256/2454-065X.2020.5.33517 URL: https://e-notabene.ru/ttmag/article_33517.html

34. Шилова, Л. Ф. Институт налогового администрирования и развитие его инструментов в условиях цифровой экономики / Л. Ф. Шилова, И. И. Огородникова // Инновационное развитие экономики. – 2022. – № 6(72). – С. 206-209. – DOI 10.51832/2223798420226206. – EDN GFRPED

35. Глазьев, С. Ю. Большое евразийское партнерство: созидая новый мир / С. Ю. Глазьев // Евразийская интеграция: экономика, право, политика. – 2019. – № 1(27). – С. 18-20. – EDN EZQXBU

References

1. Abdrakhmanova, G. I. (eds.) (2021). Digital transformation of industries: starting conditions and priorities: report. to XXII April international scientific conf. on Problems of Economic and Social Development, National research University "Higher School of Economics". Moscow: Publishing house. House of the Higher School of Economics.

2. Issez nru hse. (2023). Digital technologies in business: practices and barriers to use. Monitoring business transformation. Retrieved from https://issek.hse.ru/mirror/pubs/share/890550370.pdf

3. Tradingview. (2024). Cryptocurrency market capitalization chart. Retrieved from https://ru.tradingview.com/markets/cryptocurrencies/global-charts/

4. Mirzagaeva, Shamiya & Aslanov, Heydar. (2022). The process of digitalization of society: what does it lead to and what to expect in the future? Metafizika (magazine) (English), 5(4), 10–21.

5. Zvereva, T. V. (2017). Economic risks of the digital economy. Problems of risk analysis, 6, 22-29.

6. OECD (2020). Tax Administration 3.0: The Digital Transformation of Tax Administration, OECD, Paris. Retrieved from http://www.oecd.org/tax/forum-on-tax-administration/publications-and-products/tax-administration-3-0-the-digital-transformation-of-tax-administration.htm

7. Ryakhovsky, D.I. (2020). Transformation of tax control in modern conditions. Modern Economy Success, 246-255. Retrieved from https://elib.fa.ru/art2020/bv1383.pdf

8. Worldbank (2022). GovTech Maturity Index 2022. Retrieved from https://www.worldbank.org/en/programs/govtech/2022-gtmi

9. SberCorus (2023). By 2025, the share of electronic document management in the transport industry will reach 29%. Retrieved from https://www.esphere.ru/press/k-2025-godu-dolya-elektronnogo-dokumentooborota-v-transportnoj-otrasli-dostignet-29-sberkorus

10. Federal Tax Service of Russia. (2021). Daniil Egorov: government services should move towards client-centricity. Retrieved from https://www.nalog.gov.ru/rn77/news/activities_fts/10993629/

11. Federal Tax Service of Russia. (2024). Mission, main areas of activity and Strategic map of the Federal Tax Service. Retrieved from https://www.nalog.gov.ru/rn77/about_fts/fts/ftsmission/

12. Analytical portal of the Federal Tax Service of Russia (2023). Results of the activities of the Federal Tax Service of Russia. Retrieved from https://analytic.nalog.gov.ru/

13. Tax and customs blog. (2023). Statistics on consideration of tax disputes in arbitration courts for 2022. Retrieved from https://www.russiantaxandcustoms.com/news/nalogovoe-administrirovanie-i-spory/statistika-rassmotreniya-nalogovykh-sporov-v-arbitrazhnykh-sudakh-za-2022-god/

14. Gorbunova, E.S. (2019). Automated information system "Tax-3" as a single centralized information space of the Federal Tax Service of Russia. Science and Education Today, 10(45), 33-39.

15. Federal Tax Service of Russia. (2016). Automated information system «Tax-3». Retrieved from https://www.nalog.gov.ru/rn77/about_fts/gos_inf/4045827/

16. Online Kassa.ru. (2024). Advantages of using online cash registers. Retrieved from https://online-kassa.ru/

17. Tikhonova, A. V. (2022). Modern trends in the development of tax administration of small and medium-sized businesses. Taxes and taxation, 5, 1-15.

18. Geochecks. (2024). Data delivery platform of the Federal Tax Service of Russia. Retrieved from https://geochecki-vpd.nalog.gov.ru/self-employment

19. Ministry of Finance of the Russian Federation. (2023). Main directions of budget, tax and customs tariff policies for 2023 and for the planning period of 2024 and 2025. Retrieved from http://pfo.gov.ru/media/files/file/k6cAVBPyLl2rI36ebTAYKbKhaCGuPhLB.pdf

20. Anisimova, A. A. (2022). Development of tax administration in Russia in the context of digitalization of the economy: specialty. Dissertation for the degree of Doctor of Economics. Moscow.

21. Kirova, E.A., Karp, M.V., Samodelko, L.S., & Zakharova, A.V. (2024) Innovative development of tax administration in Russia. Finance: theory and practice. Finance: Theory and Practice, 28(1), 85-97.

22. Safronov, E. G., Charikov, V. S., Brazhnikov, M. A., & Levashova, Yu. V. (2022). Problems and prospects for the development of tax administration in the Russian Federation in the conditions of informatization. Economics and Entrepreneurship, 10, 231-234.

23. Rosstat. (2023). Monitoring the development of digital society. Retrieved from https://rosstat.gov.ru/storage/mediabank/monitor.xlsx

24. RBC. What is blockchain? (2017). Retrieved from https://www.rbc.ru/crypto/news/5a1691c39a79478ac778e13b?from=copy

25. OPAC – CIA (2023). ICT as a Strategic Tool to leapfrog the Efficiency of Tax Administrations.

26. Crypto. (2020). China implementa la facturación blockchain. Retrieved from https://www.cripto247.com/comunidad-cripto/beijing-implementara-facturacion-blockchain-188669

27. Coindesk. (2018). Thai Government Trials Blockchain in Fight Against Tax Fraud. Retrieved from https://www.coindesk.com/thailand-government-trials-blockchain-in-fight-against-tax-fraud

28. Iclg. (2022). UAE welcomes new blockchain platform. Retrieved from https://iclg.com/ibr/articles/16377-uae-welcomes-new-blockchain-platform

29. Bloomberg tax. (2019). EU Inches Toward Blockchain in Fight Against VAT Fraud. Retrieved from https://news.bloombergtax.com/daily-tax-report-international/eu-inches-toward-blockchain-in-fight-against-vat-fraud-1

30. GCC FinTax. (2021). Value Added Tax and the use of Blockchain Technology. Retrieved from https://www.gccfintax.com/articles/value-added-tax-and-the-use-of-blockchain-technology-4003.asp3

31. Federal Tax Service of Russia. (2024). Unified blockchain storage of machine-readable powers of attorney (MDP)-distributed registry of the Federal Tax Service of Russia. Retrieved from https://m4d.nalog.gov.ru/emchd

32. Bloomberg tax. (2018). INSIGHT: Blockchain’s Relevance for Tax and Transfer Pricing Purposes. Retrieved from https://news.bloombergtax.com/transfer-pricing/insight-blockchains-relevance-for-tax-and-transfer-pricing-purposes

33. Mitin, D.A. (2020). Improvement of the current model of e-commerce tax administration in the Russian Federation. Taxes and Taxation, 5, 1-17. doi:10.7256/2454-065X.2020.5.33517 Retrieved from http://en.e-notabene.ru/ttmag/article_33517.html

34. Shilova, L. F. (2022). Institute of Tax Administration and the development of its tools in the digital economy. Innovative development of the economy, 72, 206-209.

35. Glazyev, S. Yu. (2019). Great Eurasian partnership: creating a new world. Eurasian integration: economics, law, politics, 1(27), 18-20,

Результаты процедуры рецензирования статьи