|

Национальная безопасность / nota bene

Правильная ссылка на статью:

Евлоева А.Б., Рыкунова В.Л., Горяйнов А.А.

Налоговый контроль в Российской Федерации: актуальные проблемы и пути их решения в условиях цифровизации

// Национальная безопасность / nota bene.

2024. № 2.

С. 33-49.

DOI: 10.7256/2454-0668.2024.2.69337 EDN: BPVCPO URL: https://nbpublish.com/library_read_article.php?id=69337

Налоговый контроль в Российской Федерации: актуальные проблемы и пути их решения в условиях цифровизации

Евлоева Алина Борисовна

студент, кафедра экономической безопасности и налогообложения, Юго-Западный государственный университет.

305040, Россия, Курская область, г. Курск, ул. 50 Лет Октября, 94

Evloeva Alina Borisovna

Student, Department of Economic Security and Taxation, Southwest State University

305040, Russia, Kursk region, Kursk, ul. 50 Let Oktyabrya, 94

|

alinkursk@gmail.com

|

|

|

Другие публикации этого автора

|

|

Рыкунова Валентина Леонидовна

ORCID: 0000-0003-1875-0152

кандидат экономических наук

доцент, кафедра экономической безопасности и налогообложения, Юго-Западный государственный университет

305040, Россия, Курская область, г. Курск, ул. 50 Лет Октября, 94

Rykunova Valentina Leonidovna

PhD in Economics

Associate Professor of the Department of Economic Security and Taxation, Southwest State University

94 50 Let Oktyabrya str., Kursk, Kursk region, 305040, Russia

|

|

valentina0209@mail.ru

|

|

|

|

Горяйнов Андрей Алексеевич

аспирант, кафедра экономической безопасности и налогообложения, Юго-Западный государственный университет

305040, Россия, Курская область, г. Курск, ул. 50 Лет Октября, 94

Goryainov Andrei Alekseevich

Postgraduate student, Department of Economic Security and Taxation, Southwestern State University

94 50 Let Oktyabrya str., Kursk, Kursk region, 305040, Russia

|

|

Agoryaynov475@yandex.ru

|

|

|

|

DOI: 10.7256/2454-0668.2024.2.69337

EDN: BPVCPO

Дата направления статьи в редакцию:

14-12-2023

Дата публикации:

04-05-2024

Аннотация:

Объектом исследования данной работы является налоговый контроль в российской налоговой системе, а предметом – организация и осуществление налогового контроля в условиях цифровизации экономики России. Авторы в своем исследовании подробно рассматривают актуальные вопросы организации налогового контроля в современных условиях цифровизации экономики, выявляют основные проблемы и предлагают пути их решения. Отмечается, что в свете быстро меняющейся технологической среды налоговые органы должны адаптироваться и использовать инновационные технологии для обеспечения эффективного и прозрачного налогового контроля. Важными аспектами являются также обеспечение цифровой безопасности и эффективное использование данных. Авторы предлагают исследовать возможности применения технологий для анализа больших объемов данных, выявления потенциальных налоговых нарушений и обеспечения более точного и эффективного контроля. Это может значительно улучшить процесс налогового сбора и снизить нагрузку налоговых органов, освободив время для более глубокого анализа и стратегического планирования. Теоретической и методологической основой данного исследования послужили работы отечественных и зарубежных ученых в области налогового контроля, цифровизации экономики, а также нормативно-правовые акты, регулирующие осуществление налогового контроля в Российской Федерации. Исследование организации налогового контроля в условиях цифровой экономики имеет высокую актуальность и новизну. В современном развитии технологий и цифровизации всё больше компаний осуществляют свою деятельность через онлайн-платформы и электронные системы. Это создает новые вызовы и сложности для налоговых органов, так как традиционные методы и подходы к налоговому контролю могут быть неэффективными. Актуальность темы исследования обусловлена необходимостью изучения особенностей организации налогового контроля на современном этапе развития цифровой экономики с целью повышения его эффективности и обеспечения прозрачности налоговых отношений. Эффективная система налогового контроля является основой экономического благополучия государства, способствует развитию предпринимательской активности и обеспечивает стабильность. Исследование подчеркивает необходимость совершенствования нормативно-правового регулирования в сфере выявления и раскрытия налоговых правонарушений. Также требуется внедрение современных методов и средств выявления и раскрытия таких правонарушений, улучшение сотрудничества и информационный обмен между налоговыми органами, правоохранительными органами и предпринимателями.

Ключевые слова:

налоговый контроль, государство, экономика, налогообложение, незаконные действия, цифровизация, налоговая база, аудит, налоговое планирование, цифровая трансформация

Abstract: The object of this work is tax control in the Russian tax system, and the subject is the organization and implementation of tax control in the context of digitalization of the Russian economy. In their research, the authors consider in detail the topical issues of the organization of tax control in modern conditions of digitalization of the economy, identify the main problems and propose ways to solve them. It is noted that in light of the rapidly changing technological environment, tax authorities must adapt and use innovative technologies to ensure effective and transparent tax control. Digital security and efficient use of data are also important aspects. The authors propose to explore the possibilities of using technologies to analyze large amounts of data, identify potential tax violations and ensure more accurate and effective control. This can significantly improve the tax collection process and reduce the burden on tax authorities, freeing up time for more in-depth analysis and strategic planning. The study of the organization of tax control in the digital economy has a high relevance and novelty. In the modern development of technology and digitalization, more and more companies carry out their activities through online platforms and electronic systems. This creates new challenges and difficulties for tax authorities, as traditional methods and approaches to tax control may be ineffective. An effective tax control system is the basis for the economic well-being of the state, promotes the development of entrepreneurial activity and ensures stability. The study highlights the need to improve regulatory regulation in the field of detection and disclosure of economic and tax crimes. It also requires the introduction of modern methods and means of detecting and disclosing such crimes, improving cooperation and information exchange between tax authorities, law enforcement agencies and entrepreneurs.

Keywords: tax control, government, economy, taxation, illegal activities, digitalization, tax base, audit, tax planning, digital transformation

Введение

В условиях современной экономики налоговая система является одним из ключевых элементов государственного регулирования. Ее эффективность во многом определяется качеством и оперативностью налогового контроля. В свою очередь, активное внедрение цифровых технологий в экономическую жизнь общества позволяет модернизировать систему налогового контроля и сделать ее более гибкой и адаптивной к изменяющимся условиям. Цель исследования - выявление актуальных проблем и определение оптимальных путей их решения в области налогового контроля в Российской Федерации в условиях цифровизации. Для достижения поставленной цели необходимо решить следующие задачи: изучить теоретические основы налогового контроля; проанализировать особенности организации налогового контроля в цифровой экономике; оценить эффективность существующей системы налогового контроля в России; выявить проблемы и недостатки действующей системы налогового контроля; предложить пути совершенствования системы налогового контроля с учетом современных тенденций и возможностей цифровизации. Объектом данной работы является налоговый контроль в российской налоговой системе, а предметом - организация и осуществление налогового контроля в условиях цифровизации экономики России.

Исследование актуально ввиду необходимости изучения особенностей организации системы налогового контроля на современном этапе развития цифровой экономики в целях повышения эффективности и прозрачности налоговых отношений. Действующая система налогового контроля служит фундаментом для экономического роста государства, стимулирует развитие предпринимательской деятельности и способствует обеспечению стабильности. Налоговый контроль является одним из важнейших элементов системы государственного регулирования экономики. Он направлен на обеспечение полноты и своевременности уплаты налогов, а также на выявление и пресечение налоговых правонарушений.

Характеристика налогового контроля в Российской Федерации

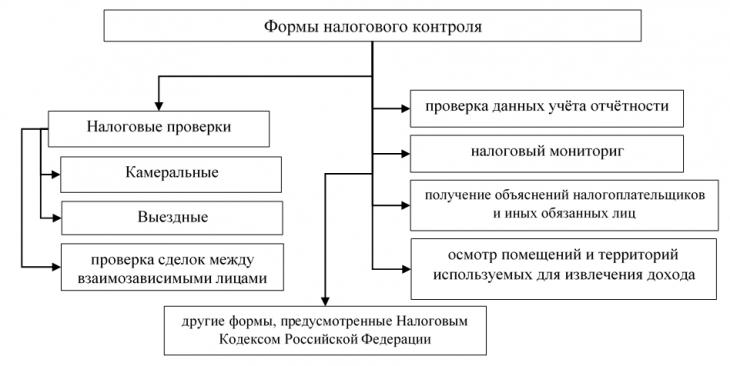

Налоговый контроль реализуется деятельностью налоговых органов, основу которой составляют обоснованные конкретные приемы, средства и способы, применяемые при осуществлении контрольных функций. Форма налогового контроля — это способ конкретного выражения и организации контрольных действий (рисунок 1).

Рисунок 1 - Формы налогового контроля в Российской Федерации

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов:

- камеральные налоговые проверки;

- выездные налоговые проверки [1, с.13]

- проверка полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов, плательщиком страховых взносов или налоговым агентом законодательства о налогах и сборах. Рассмотрим в таблице 1 основные различия камеральной и выездной проверки.

Таблица 1 – Основные различия камеральной и выездной проверки

|

Показатель

|

Камеральная проверка

|

Выездная проверка

|

|

Кто проверяет

|

Сотрудники местных фискальных органов по месту регистрации налогоплательщика

|

Сотрудники фискальных органов любого уровня

|

|

Что проверяется

|

Документация только за отчетный период

|

Документация за период до 3 лет

|

|

Регулярность

|

Каждый период, по мере предоставления деклараций

|

Выборочно

|

|

Где проверяется

|

По месту расположения надзорной службы

|

По месту расположения проверяемой организации

|

|

Кого проверяют

|

Все налогоплательщики (и физические лица, и юридические лица)

|

Юридические лица, индивидуальные предприниматели

|

|

Контрольные действия

|

Анализ предоставленной документации, осмотр при возмещении НДС

|

Все действия, разрешенные НК РФ

|

Источник: составлено автором на основании данных [2].

Выездная налоговая проверка – это гораздо более сложное, длительное и негативное по своим последствиям для налогоплательщика мероприятие, чем камеральная проверка.

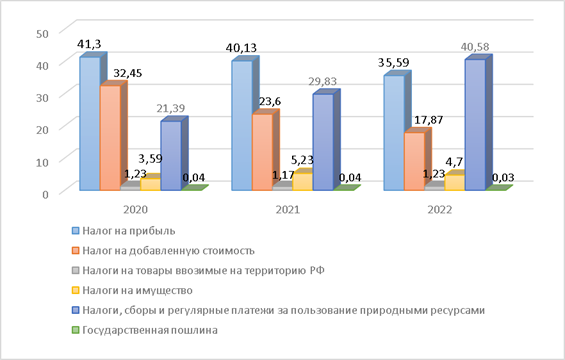

Необходимо обозначить, что финансовая политика и её функция в государственном управлении крайне важна, поскольку охватывает все аспекты формирования национальной экономики [3, с.299]. На рисунке 2 продемонстрирована структура поступления основных налогов в консолидированный бюджет Российской Федерации за 2020 – 2022 гг. [4].

Рисунок 2 - Структура налоговых поступлений в консолидированный

бюджет Российской Федерации за 2020 - 2022 гг., %

Анализ налоговых доходов консолидированного бюджета Российской Федерации позволяет сделать вывод о том, что наибольший удельный вес в их структуре занимают налоги и сборы за пользование природными ресурсами. При этом важно отметить, что значение данного показателя существенно колеблется на протяжении рассмотренных лет. Второе место в структуре налоговых доходов федерального бюджета принадлежит налогу на добавленную стоимость и налогу на прибыль. Удельный вес налога на прибыль в структуре налоговых доходов на протяжении рассмотренных лет в целом стабилен. Минимальное значение данного показателя отмечается в 2022 году и составляет 35,59%, а максимальное значение составляет 41,3% и было зафиксировано в 2020 году.

Таким образом, можно сделать вывод, что за анализируемый период наблюдается положительная динамика роста налоговых поступлений в консолидированный бюджет Российской Федерации, такая же тенденция сохраняется и у отдельных видов налогов.

Налоги являются основным источником доходов государств, что делает систему налогообложения страны одним из важнейших механизмов государственного управления [5, с. 26]. При этом система налогового контроля способствует предупреждению налоговых правонарушений, там самым является важным фактором обеспечения экономической безопасности государства. Проанализируем проведение камеральных налоговых проверок за период 2020-2022 гг.

Таблица 2 – Динамика результатов проведенных камеральных проверок за 2020–2022 гг., в тыс. руб.

|

Наименование

|

2020

|

2021

|

2022

|

Изменение +/-

|

|

Число камеральных проверок, ед.

|

61526223

|

58855 819

|

55097597

|

-6428626

|

|

Из них выявившие нарушения

|

2 384 773

|

2 984 020

|

2 692 890

|

308117

|

|

Доначислено по результатам проверок всего, тыс. руб.

|

52436630

|

90395 659

|

94447388

|

42010758

|

|

Из них налоги

|

35127732

|

64751 659

|

65502 641

|

30374909

|

|

Доначисленона одну результативную камеральную проверку, тыс. руб.

|

21,99

|

30,29

|

35,07

|

13,08

|

Источник: составлено автором на основе данных ФНС России https://www.nalog.gov.ru/

Как видно их представленных данных за 2022 год ФНС России проведено 55097597 единиц камеральных налоговых проверок, что меньше значения 2020 года на 6428626 ед. При этом количество выявленных нарушений за анализируемый период выросло на 308117. По результатам камерального контроля доначислено в 2022 году 94447388 тыс. руб., что на 42010758 тыс. руб. больше, чем в 2020 году. Эти факты связаны с уменьшением количества представляемых налогоплательщиками деклараций, уменьшением удельного веса «нулевых» деклараций, а также со снижением числа юридических лиц, обладающих признаками недействующих. Налоговые инспекции стараются стать не заметными для налогоплательщиков, то есть не мешать их деятельности, налоговые органы заинтересованы, чтобы плательщики вышли из тени и стали открыты.

Выездные налоговые проверки осуществляют отделы выездных налоговых проверок, которые проводят налоговые проверки налогоплательщиков, сопоставляя данные налоговых деклараций, балансов, расчетов и т. д., с фактическими документами на предприятии [6, с.121]. В процессе проверяется ведение деятельности предприятия в соответствии с законодательством о налогах и сборах [7].

На основе данных отчета 2-НК «О результатах контрольной работы налоговых органов» проанализируем результаты выездных налоговых проверок. Сведения о проведенных выездных налоговых проверках представлены в таблице 3.

Таблица 3 – Результаты проведенных выездных налоговых проверок в целом по Российской Федерации за 2020 -2022 г.г.

|

Наименование

|

2020

|

2021

|

2022

|

Изменение +/-

|

|

Число выездных проверок, ед.

|

6 160

|

7 773

|

9 848

|

3 688

|

|

Из них выявившие нарушения

|

5 877

|

7 428

|

9 412

|

3 535

|

|

Доначислено по результатам проверок всего, тыс. руб.

|

197393342

|

376889887

|

675211756

|

477 818 414

|

|

Из них налоги

|

136528762

|

252199543

|

442436179

|

305 907 417

|

|

Доначислено на одну результативную выездную проверку, млн. руб.

|

33,59

|

50,73

|

71,73

|

36

|

|

Результативность выездных налоговых проверок, %

|

95,41

|

95,56

|

95,57

|

0,16

|

Источник: составлено автором на основе данных [8]

За последние 3 года в России число выездных налоговых проверок возросло на 3 688 ед., но только 5 из ста проверок обходятся без штрафов. Увеличение числа выездных налоговых проверок связано с тенденцией роста административного давления на плательщиков налогов со стороны Федеральной налоговой службы Российской Федерации, когда государство осуществляет более активный контроль над налоговыми обязательствами [9]. В 2020 г. в связи с распространением на территории Российской Федерации коронавирусной инфекции были приостановлены выездные налоговые проверки до 1 мая 2020 г. (Поручение Правительства Российской Федерации от 18 марта 2020 г.). Количество выездных налоговых проверок в 2020 г. сократилось на треть в связи с введением моратория на их проведение. По результатам выездных проверок дополнительно начислено в 2022 году 675 211 756 тыс. рублей.

Анализ эффективности налогового контроля в Российской Федерации

Динамика показателя доначислений на одну результативную камеральную проверку является важным индикатором эффективности налогового контроля и качества проводимых проверок. Рассматривая этот показатель, можно получить представление о том, как изменяется сумма доначислений по результатам проверок в динамике, выявить тенденции и закономерности [10, с.183]. Это, в свою очередь, позволяет определить направления для совершенствования процедур налоговых проверок, разработки новых методов контроля и повышения общей результативности работы налоговых органов. Рассмотрим данный показатель на рисунке 3.

Рисунок 3 – Динамика показателя доначислений на одну результативную камеральную проверку в 2020-2022 г.г., тыс. руб.

Динамика доначислений на одну результативную камеральную проверку положительная, и показатель составил в 2022 году 35,07 тыс. руб., но показатель находится на невысоком уровне. Из 100 камеральных проверок в 2021-2022гг только в 5 выявлены нарушения.

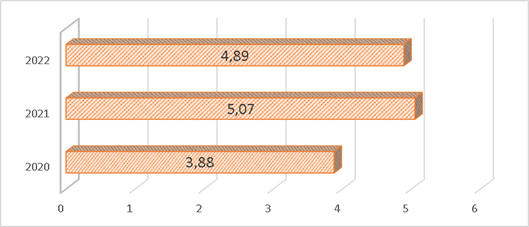

Динамику показателя результативности камеральных налоговых проверок за 2020 -2022 г.г. представим на рисунке 4.

Рисунок 4 – Динамика показателя результативности камеральных налоговых проверок, %

По показателю результативности камеральных налоговых проверок наблюдается отрицательная динамика, в 2022 году он составил всего 4,89%. Однако, отсутствие выявленных нарушений по ним может свидетельствовать и о высоком качестве работы налоговых органов в части информирования налогоплательщиков об изменениях в налоговом законодательстве, правилах заполнения и сроках предоставления налоговой отчетности, повышении финансовой грамотности населения и предпринимателей, что также является важной функцией налоговых органов. Также большое значение в налоговом контроле имеет показатель качества проведенных проверок [11, с.205]. Он выражает правомерность доначисления налоговых платежей по результатам налоговых проверок.

Следует отметить, что анализ, проводим налоговыми органами в ходе камеральной проверки, используется при планировании выездной налоговой проверки [12, с.127]. Поэтому при рассмотрении показатели оценки качества камеральных проверок необходимо учитывать результаты камеральных налоговых проверок, повлиявшие на доначисление по выездным налоговым проверкам.

Динамика доначислений на одну выездную проверку показывает изменение суммы доначислений в результате выездных проверок с течением времени, позволяет выявить тенденции и зависимости, определить направления совершенствования налогового контроля, разработки новых методов и повышения его эффективности. Рассмотрим данный показатель на рисунке 5.

Рисунок 5 – Динамика показателя доначислений на одну результативную выездную проверку за 2020 -2022 г.г., млн. руб.

Как мы видим динамика показателя доначислений на одну результативную выездную проверку растёт. Соответственно и увеличивается показать доначислений на одну результативную выездную проверку, существенный рост можно отметить в 2022 году, так сумма доначислений на 1 выездную проверку в 2022 году составила 71,73 млн. руб.

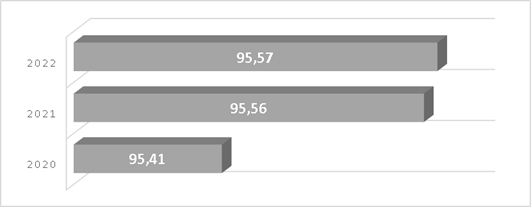

Динамику показателя результативности выездных налоговых проверок за 2020 -2022 г.г. представим на рисунке 6.

Рисунок 6 – Динамика показателя результативности выездных налоговых проверок в 2020-2022 г.г., %

Как мы видим, показатель результативности выездных налоговых проверок увеличивается и составляет в 2022 году более 95,57%, то есть 95,57% выездных налоговых проверок завершалось выявлением нарушений. И хотя в 2020 году действовал мораторий на выездной контроль, результативность выездных проверок в России за анализируемый промежуток времени остается на очень высоком уровне [13].

Проанализировав данные сведения, можно сказать, что выездные проверки являются наиболее эффективной формой налогового контроля. Высокая эффективность выездных налоговых проверок связана в первую очередь с тем, что налоговые инспекторы имеют свободный доступ ко всем документам организации и, следовательно, могут подробно их изучить [14, с.63]. Это позволяет сформировать доказательную базу по всем существующим правонарушениям.

Актуальные проблемы в сфере налогового контроля и пути их решения

С развитием цифровых технологий стало более сложным отслеживать и контролировать налоговые обязательства компаний и физических лиц. Власти могут сталкиваться с вызовами в области мониторинга электронных транзакций, криптовалют и других цифровых активов. Изменения в налоговом законодательстве и сложность его интерпретации могут создавать трудности для компаний и физических лиц в соблюдении налоговых обязательств. Обеспечение ясности и прозрачности в законодательстве может помочь в улучшении его соблюдения.

Некоторые формы и методы налогового контроля, предусмотренные Налоговым кодексом Российской Федерации, являются устаревшими и неэффективными [15, с.230]. В частности, проведение налоговых проверок является достаточно трудоемким и затратным процессом, а результаты налоговых проверок не всегда являются достоверными. Также не все должностные лица налоговых органов обладают достаточными знаниями и навыками для осуществления налогового контроля [16]. В частности, они не всегда владеют современными методами и средствами выявления нарушений налогового законодательства. В некоторых случаях, вопросы, связанные с тем, какие налоговые льготы и поощрения предоставляются компаниям и отдельным отраслям, могут вызывать дискуссии о справедливости и эффективности таких мер.

Также одной из проблем является несовершенство и недостаточная автоматизация налоговых систем. Это приводит к частым ошибкам и задержкам в обработке информации, а также возможности для мошеннических действий. Для решения этой проблемы необходимо инвестировать в развитие цифровых платформ и программного обеспечения, а также проводить обучение и поддержку сотрудников налоговых органов.

Другой проблемой является недостаточная прозрачность и доступность информации о налоговых проверках для плательщиков. Это создает неопределенность и затрудняет соблюдение налоговых обязательств. Для решения этой проблемы необходимо разработать централизованную электронную платформу, где плательщики смогут получить информацию о проводимых проверках, сроках их проведения, а также предоставить необходимые документы в электронном виде.

В условиях цифровизации многие страны внедряют различные меры для улучшения налогового контроля и борьбы с налоговыми преступлениями. Страны, такие как Сингапур, Эстония и Нидерланды, разработали цифровые платформы для упрощения процесса налоговой отчётности. Эти платформы обеспечивают удобный доступ к налоговым данным, упрощают процесс заполнения налоговых форм и позволяют налоговым органам более эффективно контролировать налоговую базу [17, с.56]. США, Великобритания и Канада, активно внедряют аналитику данных и искусственный интеллект для выявления налоговых преступлений. Алгоритмы машинного обучения помогают автоматизировать анализ налоговых данных и выявлять аномалии, что делает процесс контроля более эффективным.

Также многие страны активно сотрудничают между собой для обмена информацией о финансовых операциях и налоговых данных. Например, программа обмена информацией о финансовых счетах (CRS) помогает странам обнаруживать и пресекать уклонение от уплаты налогов и сокрытие доходов за рубежом. В условиях цифровизации особенно важно обеспечить защиту налоговых данных от кибератак [18, с.115]. Многие страны, включая Германию, Японию и Швецию, вкладывают значительные ресурсы в улучшение кибербезопасности налоговых систем, включая внедрение современных технологий шифрования и механизмов защиты данных.

Переходя к Российкой Федерации, важно применить аналогичные подходы для улучшения налогового контроля. Важно регулярно обновлять системы защиты и использовать передовые методы шифрования. Также необходимо проводить обучение сотрудников налоговых органов по вопросам кибербезопасности, чтобы минимизировать угрозы со стороны злоумышленников. Необходимо разработать и внедрить надежные механизмы проверки достоверности предоставляемой информации. Это поможет снизить возможность подделки документов и улучшит качество налоговых данных.

Также стоит обратить внимание на развитие и применение аналитических инструментов и искусственного интеллекта [19]. Эти технологии могут помочь автоматизировать процесс анализа данных, выявлять несоответствия и аномалии, а также оптимизировать выборку для проведения налоговых проверок.

Наконец, важно обеспечить обучение и поддержку сотрудников налоговых органов. Внедрение цифровых технологий требует новых знаний и навыков, поэтому важно проводить обучение и организовывать регулярные обновления для персонала.

В целом, для решения возможных проблем могут применяться такие стратегии:

- технологические инновации: внедрение современных технологий для улучшения мониторинга и контроля налоговых обязательств. Эта стратегия предполагает использование современных технологий для улучшения мониторинга и контроля налоговых обязательств. Например, внедрение цифровых систем учета и мониторинга может существенно упростить процесс сбора и анализа данных о налоговых выплатах, снизить вероятность ошибок и улучшить общую эффективность налоговых органов.

- международное сотрудничество: сотрудничество между странами для разработки общих стандартов и протоколов налогообложения. Такое сотрудничество помогает предотвратить налоговый обман, связанный с перемещением капитала и прибыли через границы, и создает более справедливые условия для бизнеса в международном масштабе.

- образование и прозрачность: повышение уровня осведомленности о налоговых обязательствах и создание более прозрачной системы налогообложения. Создание более прозрачной системы налогообложения и доступной информации о налогах может снизить уровень неопределённости и способствовать большей добросовестности в уплате налогов.

- упрощение налоговой системы: устранение избыточной сложности налогового законодательства для улучшения его соблюдения. Упрощение налоговых процедур и устранение избыточных правил и ограничений помогают сделать систему более понятной и доступной для всех участников экономики. Это также снижает возможности для налогового обмана за счёт уменьшения числа лазеек и пробелов в законодательстве. [20, с. 42].

- повышение квалификации должностных лиц налоговых органов. Организация обучения сотрудников налоговых органов современным методам и средствам выявления нарушений налогового законодательства помогает им эффективнее реагировать на налоговые нарушения. Это может включать как техническое обучение по использованию новых технологий и программного обеспечения, так и обучение по развитию профессиональных навыков в области налогового контроля.

- разработка новых форм и методов налогового контроля. Необходимо внедрить новые формы и методы налогового контроля, основанные на современных технологиях и методах [21, с.250].

- внедрить методы анализа больших данных и методы искусственного интеллекта для выявления нарушений налогового законодательства. Применение современных технологий анализа данных и искусственного интеллекта помогает налоговым органам обрабатывать большие объёмы информации и выявлять скрытые закономерности и аномалии. Например, алгоритмы машинного обучения могут использоваться для построения моделей, предсказывающих вероятность совершения налоговых нарушений на основе исторических данных. Это позволит налоговым органам более эффективно использовать свои ресурсы.

Выводы

В условиях активного развития информационных технологий и перехода на электронный документооборот возникает необходимость в модернизации существующих механизмов контроля и разработке новых подходов к решению проблем, связанных с уклонением от уплаты налогов и сокрытием доходов. Выявление и раскрытие налоговых правонарушений является сложной и трудоемкой задачей. Она требует от налоговых органов высокой квалификации, профессионализма и использования современных методов и средств. Были проанализированы различные методы и средства, используемые налоговыми органами для этой цели.

Камеральные налоговые проверки являются эффективным контрольным мероприятием и их количество сократилось за последние 3 года. При этом выездные проверки на данный момент являются наиболее эффективной формой налогового контроля. Но следует отметить, что анализ, проводимый налоговыми органами в ходе камеральной проверки, используется при планировании выездной налоговой проверки. Поэтому при рассмотрении показателей оценки качества камеральных проверок необходимо учитывать результаты камеральных налоговых проверок, повлиявших на доначисление по выездным налоговым проверкам.

Для повышения эффективности выявления налоговых правонарушений необходимо принять следующие меры:

-совершенствование нормативно-правового регулирования в сфере выявления налоговых правонарушений, связанных с использованием цифровых технологий в сфере интернет-торговли.

-внедрение методов анализа больших данных в целях выявления налоговых правонарушений;

-обеспечить совместимость и интеграцию различных систем автоматизации, используемых при налоговых проверках. Это позволит автоматизировать процессы, упростить обмен информацией и улучшить эффективность работы налоговых органов.

-государство должно активно инвестировать в развитие цифровых технологий и модернизацию налоговой системы. Это позволит повысить эффективность проверок, улучшить точность обработки информации и сократить возможности для мошенничества.

Реализация данных мер позволит повысить эффективность налогового контроля в условиях цифровизации и обеспечить защиту экономической и финансовой безопасности государства.

Библиография

1. Агабабян В.Э., Очаковский В.А. Налоговый контроль как элемент налогового администрирования в Российской Федерации // Полиматис. – 2018. – № 9. – С. 13.

2. Отличие выездной от камеральной налоговой проверки [Электронный ресурс] – Режим доступа: https://rosco.su/press/otlichie_vyezdnoy_ot_kameralnoy_nalogovoy_proverki/

3. Токарева Н.А., Дорошина О.П. Налоговый контроль как основной элемент системы налогового администрирования (на примере Нижегородской области) // Общество, государство, личность: модернизация системы взаимоотношений в современных условиях. – 2018. – С. 388–391.

4. Аналитический портал ФНС России [Электронный ресурс] – Режим доступа: https://analytic.nalog.gov.ru/

5. Фальшина Н.А. Налоговый контроль как современный институт налогового права // Налоги-журнал. – 2018. – № 1. – С. 25-29.

6. Селюков М.В. Налоговый механизм как ключевой регулятор государственной налоговой политики. Сибирская финансовая школа. – 2022. – С. 119-125.

7. Мельникова Надежда Петровна, Тихонова Анна Витальевна Налоговая политика России в условиях санкционного давления: теоретические подходы и альтернативные направления практической реализации // Национальная безопасность / nota bene. 2023.

8. Федеральная налоговая служба России [Электронный ресурс] – Режим доступа: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/effectiveness/

9. Антипина, Д.П. Основные направления для совершенствования налогового контроля в Российской Федерации // Вестник евразийской науки. – 2022. – Т. 14. – № 1.

10. Якубенко, Г. А. Налоговое право [Текст]: пособие по одноименной дисциплине для слушателей специальности переподготовки 1-24 01 71 "Правоведение" и 1-24 01 72 "Экономическое право" заочной формы обучения. – Гомель: ГГТУ им. П. О. Сухого, 2021. – С. 183.

11. Лагутина, Л. Г. Организация и методика проведения налоговых проверок [Текст]: учебник для вузов. – Москва: Издательство Юрайт, 2022. – С. 205.

12. А.В. Брызгалин, В.Р. Берник, Е.А. Головкин. “Налоги и налоговое право”. Москва, 2020 – С. 127.

13. Ордынская, Е. В. Организация и методика проведения налоговых проверок [Текст]: учебник и практикум для вузов. – 3-е изд., перераб. и доп. – Москва: Издательство Юрайт, 2022. – С. 448.

14. Сильвестрова Т.Я. и др. Налоговый контроль и оценка его эффективности // Вестник Российского университета кооперации. – 2018. – № 1(31). – С. 61-64.

15. Попонова, Н.А. Современные тенденции в развитии налогового контроля // Издательство «Научный консультант». 2019. – С. 230.

16. Калинская М.В., Кузнецова Н.В., Иваненко Я.Р., Стамова К.В. // Переход на налоговый мониторинг в 2023 году: порядок и преимущества // Вестник Академии знаний. 2023. №2 (55).

17. Smith, J. Tax Control in the Digital Era: Challenges and Opportunities. International Tax Review, 2021. Vol. 25, № 3. P. 45-58.

18. Johnson, L. Enhancing Tax Compliance through Digital Technologies: Lessons from OECD Countries. Journal of Taxation, 2021. P. 112-125.

19. Амелин С.С. Перспективы развития налоговых проверок в России // Экономика и социум. 2023. №6-2 (109).

20. Мейтова А.Н., Фейгель М.Л. Проблемные аспекты проведения налоговых проверок // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2022. № 3 (142). С. 40-45.

21. Данаев, А. М. Анализ современных методов налогового контроля в России и их влияния на повышение эффективности налогового контроля // Экономика и право. 2023. – С. 250-254.

References

1. Aghababyan, V.E., & Ochakovsky, V.A. (2018). Tax control as an element of tax administration in the Russian Federation. Polymatis, 9, 13.

2. The difference between an on-site and a desk tax audit [Electronic resource] – Retrieved from https://rosco.su/press/otlichie_vyezdnoy_ot_kameralnoy_nalogovoy_proverki

3. Tokareva N.A.., & Doroshina O.P. (2018). Tax control as the main element of the tax administration system (on the example of the Nizhny Novgorod region). Society, state, personality: modernization of the system of relationships in modern conditions (pp. 388-391).

4. Analytical portal of the Federal Tax Service of Russia [Electronic resource]. Retrieved from https://analytic.nalog.gov.ru

5. Falshina, N.A. (2018). Tax control as a modern institute of tax law. Taxes-journal, 1, 25-29.

6. Selyukov, M.V. (2022). The tax mechanism as a key regulator of state tax policy. Siberian financial school (pp. 119-125).

7. Melnikova N.P., & Tikhonova A.V. (2023). Tax policy of Russia under sanctions pressure: theoretical approaches and alternative directions for practical implementation. National security / nota bene.

8. The Federal Tax Service of Russia [Electronic resource]. Retrieved from https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/effectiveness

9. Antipina, D.P. (2022). The main directions for improving tax control in the Russian Federation. Bulletin of Eurasian Science, 1.

10. Yakubenko, G. A. (2021). Tax law [Text]: a manual on the discipline of the same name for students of the retraining specialty 1-24 01 71 "Jurisprudence" and 1-24 01 72 "Economic law" by correspondence. Gomel : Sukhoi State Technical Technical University.

11. Lagutina, L. G. (2022). Organization and methodology of tax audits [Text]: textbook for universities. Moscow: Yurait Publishing House.

12. A.V. Bryzgalin, V.R. Bernik, E.A. Golovkin. (2020). “Taxes and tax law". Moscow.

13. Ordynskaya, E. V. (2022). Organization and methodology of tax audits [Text]: textbook and workshop for universities. – 3rd ed., reprint. and add. Moscow: Yurait Publishing House.

14. Silvestrova, T.Ya. et al. (2018). Tax control and assessment of its effectiveness. Bulletin of the Russian University of Cooperation, 1(31), 61-64.

15. Poponova, N.A. (2019). Modern trends in the development of tax control. Moscow: Publishing house "Scientific consultant".

16. Kalinskaya, M.V., Kuznetsova, N.V., Ivanenko, Ya.R., & Stamova, K.V. (2023). Transition to tax monitoring in 2023: procedure and advantages. Bulletin of the Academy of Knowledge, 2(55).

17. Smith, J. (2021). Tax Control in the Digital Era: Challenges and Opportunities. International Tax Review, 3, 45-58.

18. Johnson, L. (2021). Enhancing Tax Compliance through Digital Technologies: Lessons from OECD Countries. Journal of Taxation, 2, 112-125.

19. Amelin, S.S. (2023). Prospects for the development of tax audits in russia. Economics and Society, 6-2(109).

20. Meitova, A.N., & Feigel, M.L. (2022). Problematic aspects of tax audits. Science and education: economy and economics; entrepreneurship; law and management, 3(142), 40-45.

21. Danaev, A.M. (2023). Analysis of modern methods of tax control in Russia and their impact on improving the effectiveness of tax control. Economics and law (pp. 250-254).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Развитие цифровой экономики требует соответствующего, а теперь уже, опережающего формирования и совершенствования процессов и механизмов ее государственного регулирования. Поскольку одной из функций управления является контроль, то налоговый контроль и налоговое администрирование играют важнейшую роль в государственном налоговом менеджменте. Основным направлением развития системы налогового контроля и налогового администрирования в России стало использование автоматизации функций, digital-инструментов, цифровой трансформации процессов. ФНС России является одним из наиболее успешных в мире налоговых ведомств в этом отношении. Работа по налоговому контролю остается одной из приоритетных для налоговых администраций развитых стран. В цифровой экономике налоговой контроль трансформируются, совершенствуется за счет автоматизации, бесконтактного взаимодействия с налогоплательщиком в рамках проверок. При этом развиваются два взаимодополняющих направления, с одной стороны, развитие цифровых инструментов налогового контроля и администрирования, а с другой стороны, разработка подходов к налогообложению цифровой экономики.

Представленная статья посвящена проблемам развития налогового контроля в цифровой экономике и соответствует тематике журнала. Заголовок статьи не в полной мере соответствует содержанию, необходима корректировка. В заголовке во главу угла поставлена цифровизация российской экономики, а по тексту статьи, предмет исследования – налоговый контроль и налоговой администрирование. Поэтому целесообразно переформулировать название статьи, сместив акценты.

В статье выделены разделы, что соответствует представленным требованиям журнала «Национальная безопасность / nota bene». Во «Введении» автор делает попытку обоснования значимости и актуальности выбранного направления исследования. Стандартные для «Ведения» научных статей элементы отсутствуют. Автору необходимо дополнить Введение такими обязательными элементами как цель, задачи, объект и предмет исследования, практическая значимость. В разделе «Характеристика налогового контроля в Российской Федерации» автор рассматривает текущее состояние и подходы к налоговому контролю в России, его развитию. При этом автор не раскрывает все действующие направления и составляющие налогового контроля, например, налоговый контроль в форме налогового мониторинга. Раздел «Анализ эффективности налогового контроля в Российской Федерации» обобщает результаты авторской оценки результативности налогового контроля с точки зрения доначислений по результатам проверок. Раздел «Актуальные проблемы в сфере налогового контроля и пути их решения» посвящен перечислению различных проблем в области налогового контроля и налогового администрирования и возможным направлениям их преодоления. В разделе «Выводы» автором сформулированы выводы об эффективности как выездных, так и камеральных налоговых проверок, предложены меры повышения эффективности выявления и раскрытия экономических и налоговых преступлений.

Цифровизация российской экономики при этом не становится предметом исследования. Автору стоит отразить все существующие формы налогового контроля (рис. 1). В оценке эффективности и результативности налоговых проверок стоит учесть, что сравнение камеральных и выездных проверок некорректно по результатам доначислений, поскольку камеральным проверкам часто подвержены 100% всех налоговых деклараций (например, при возмещении НДС из бюджета или получении налоговых вычетов), а выездная проверка в настоящее время проводится фактически по результатам камеральной. Целью выездной проверки становится сбор налоговыми инспекторами подтверждающих документов, доказательств, исследования налоговых рисков непосредственно у налогоплательщика, когда риск доначислений, выявленный по результатам камеральной проверки, очень высок. Также автору стоит определиться – целесообразно ли описывать все существующие проблемы, ограничиваясь их формальным перечислением, или сосредоточиться, например, на необходимости развития цифровых подходов к налоговому контролю и администрированию, рассмотрев проблему более детально.

В исследовании использованы известные общенаучные методы: анализ, синтез, сравнение, восхождение от абстрактного к конкретному, логический метод и т.д. Среди специфических методов экономических исследований автором применен статистический и коэффициентный анализ.

Выбранная тема исследования чрезвычайно актуальна. Актуальность поднятой в статье темы обусловлена тем, что, цифровая трансформация экономики требует соответствующего развития инструментов налогового администрирования и контроля. Налоги, сборы и таможенные пошлины, а также механизмы контроля полноты и своевременности их уплаты должны соответствовать развивающимся в рамках цифровизации технологиям, новым направлениям и моделям бизнеса, бизнес-процессов и финансовых транзакций. Вместе с тем, актуальность исследования, научная актуальность в статье не доказаны. Во введении автор показывает, что это важные направления для исследования, но для подтверждения актуальности необходимо доказать также их значимость именно в сегодняшних условиях, а не в принципе значимость.

Статья обладает элементами практической значимости, однако, они требуют более детальной проработки. Автор дает предложения по совершенствованию налогового контроля и налогового администрирования, однако, сформулированные предложения выглядят достаточно общими и не в полной мере вытекают из результатов проведенного исследования.

В явном виде автором не сформулирована научная новизна исследования. Статью следует дополнить авторским видением научной новизны. Это повысит привлекательность исследования для широкой читательской аудитории журнала.

Стиль статьи является научным и соответствует требованиям журнала. Автор широко использует элементы визуализации результатов исследования – рисунки, таблицы и диаграммы. В статье 6 рисунков и 3 таблицы. Вместе с тем, числа в таблицах 2 и 3 необходимо привести к единому воспринимаемому формату – в соответствующих единицах (млн, тыс.) с разделителями разрядов.

Библиография представлена 14 источниками, что не соответствует требованиям журнала. Библиография сформирована, в первую очередь, отечественными исследованиями и учебниками. Зарубежные исследования отсутствуют, только 5 источников изданы в последние 3 года, что также не соответствует требованиям журнала «Национальная безопасность / nota bene».

К преимуществам статьи следует отнести следующее. Во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, наличие иллюстративного материала. К недостаткам отнесем следующее. Во-первых, отсутствие доказательства актуальности исследования, обоснования его практической значимости и научной новизны. Во-вторых, недостаточность апелляций к оппонентам по столь актуальной и широко освещаемой в научной периодике и бизнес-сообществе теме. В-третьих, приведение заголовка, «Введения», списка литературы в соответствие требованиям журнала. В-четвертых, необходимо дополнить описание форм налогового контроля всеми существующими формами, скорректировать подход к оценке результативности камеральных и выездных налоговых проверок, определиться с выбором проблемы для анализа и формирования предложений по ее нивелированию. Указанные недостатки требуют устранения.

Заключение. Представленная статья посвящена проблемам налогового контроля в цифровой экономике. Статья отражает результаты авторского исследования и может вызвать интерес читательской аудитории. Статья может быть принята к публикации в журнале «Национальная безопасность / nota bene» при условии устранения указанных по тексту настоящей рецензии замечаний.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из названия, статья должна быть посвящена налоговому контролю в Российской Федерации. Автор планировал определить актуальные проблемы и пути их решения в условиях цифровизации. В целом, содержание статьи соответствует заявленной теме.

Методология исследования базируется на использовании методов анализа и синтеза данных. Ценно, что автор применяет графический инструментарий: в частности, подготовлено 3 таблицы и 6 рисунков. При этом под всеми графическими объектами рекомендуется указать источник и указание вклада автора (составлено/составлено и рассчитано автором и т.п.).

Актуальность исследования вопросов, связанных с модернизацией налогового контроля не вызывает сомнения, так как от этого зависит объём доходов, зачисляемых в бюджеты бюджетной системы Российской Федерации. В условиях достаточно большого количества задач, требующих решения с использованием бюджетного финансирования, бесспорно необходимо повышать качество налогового контроля. Поэтому исследования на выбранную тему отвечают национальным интересам развития Российской Федерации и будут востребованы у широкой читательской аудитории.

Научная новизна в представленном на рецензирование материале частично присутствует и связана со сформулированными автором рекомендациями по решению проблем организации налогового контроля в Российской Федерации.

Стиль, структура, содержание. Стиль изложения научный. Структура статьи автором выстроена, позволяет раскрыть тему качественно. Ознакомление с содержанием показало большую проведенную автором работу по сбору и обработке данных по предмету исследования. Однако сформулированные предложения представлены крайне тезисно и из контекста даже непонятен характер и траектория их воздействия на обозначенные проблемы. Например, автор говорит о необходимости развития и внедрения эффективных мер для борьбы с налоговыми преступлениями и мошенничеством: о каких конкретно мерах идёт речь? О каких конкретно налоговых преступлениях идёт речь? Каким образом мошенничество связано с налоговыми преступлениями? Каждый приводимый в тексте статьи тезис требует обязательно обоснования. Также следует обратить внимание автора на недопустимость использования сокращения "РФ" в научных работах.

Библиография. Библиографический список состоит из 20 наименований. Обращает на себя внимание факт отсутствия изученных зарубежных научных публикаций. Представляется, что их включение позволит дополнить статью современные зарубежными трендами выявления налоговых правонарушений и проведения различных контрольных мероприятий.

Апелляция к оппонентам. Несмотря на сформированный автором список источников какой-либо научной дискуссии не обнаружено, что снижает впечатление от ознакомления с рецензируемым материалом. При проведении доработки статьи и наполнения авторских рекомендаций конкретным содержанием следует также осуществить обсуждение выводов с другими авторами. Это окажет позитивное воздействие на усиление глубины научной новизны и повысит востребованность научной публикации у потенциальной читательской аудитории.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного статья требует точечной (в заключительном блоке статьи), но содержательной доработки, после проведения которой рекомендуется её опубликование, так как это обеспечит её востребованность у потенциальной читательской аудитории.

Результаты процедуры окончательного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемой статье выступает налоговый контроль в Российской Федерации, в статье рассматриваются актуальные проблемы налогового контроля и пути их решения в условиях цифровизации в нашей стране.

Методология исследования базируется на изучении научной литературы по теме работы, анализе данных о налоговых поступлениях в консолидированный бюджет Российской Федерации за последние годы и результативности камеральных налоговых проверок.

По мнению авторов, представленное на рецензирование исследование актуально ввиду необходимости изучения особенностей организации системы налогового контроля на современном этапе развития цифровой экономики в целях повышения эффективности и прозрачности налоговых отношений. С таким обоснованием можно согласиться, тем более, что в системе государственного регулирования экономики налоговый контроль является одним из важнейших элементов, направленных на обеспечение полноты и своевременности уплаты налогов, а также на выявление и пресечение налоговых правонарушений.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит выводах о том, что в условиях активного развития информационных технологий и перехода на электронный документооборот возникает необходимость в модернизации существующих механизмов контроля и разработке новых подходов к решению проблем, связанных с уклонением от уплаты налогов и сокрытием доходов.

В статье структурно выделены следующие разделы: Введение, Характеристика налогового контроля в Российской Федерации, Анализ эффективности налогового контроля в Российской Федерации, Актуальные проблемы в сфере налогового контроля и пути их решения, Выводы и Библиография.

В статье рассмотрены формы налогового контроля в нашей стране, показаны основные различия камеральной и выездной проверки, показана структура налоговых поступлений в консолидированный бюджет Российской Федерации, отмечена положительная динамика налоговых поступлений. В результате изучения динамики результатов проведенных камеральных проверок за 2020–2022 гг. авторы приходят к выводу о том, что налоговые инспекции стараются стать не заметными для налогоплательщиков, то есть не мешать их деятельности, налоговые органы заинтересованы, чтобы плательщики вышли из тени и стали открыты. При освещении выездных налоговых проверок в Российской Федерации отмечено, что только 5 % из них обходятся без штрафов. Средняя величина доначислений на одну результативную камеральную проверку в 2022 году составила 35,07 тыс. руб. В публикации отражены проблемы в сфере налогового контроля и предложены пути их решения, показаны возможные стратегии.

Библиографический список включает 21 источник – научные публикации отечественных ученых по теме статьи, а также интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Статья отражает результаты проведенного авторами исследования, соответствует направлению журнала «Национальная безопасность / nota bene», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию.

|

Рус

Рус