|

Финансы и управление

Правильная ссылка на статью:

Лян Ю.

Проблемы управления стоимостью компаний посредством слияния и поглощения: зарубежный и российский опыт

// Финансы и управление.

2023. № 3.

С. 35-43.

DOI: 10.25136/2409-7802.2023.3.40779 EDN: ZESWBS URL: https://nbpublish.com/library_read_article.php?id=40779

Проблемы управления стоимостью компаний посредством слияния и поглощения: зарубежный и российский опыт

Лян Юньсяо

аспирант, кафедра финансового менеджмента, Московский государственный университет (МГУ) имени М. В. Ломоносова

121357, Россия, Московская область, г. Москва, ул. Кременчугская, 11

Liang Yunxiao

Graduate Student, Lomonosov Moscow State University

121357, Russia, Moscow region, Moscow, Kremenchugskaya str., 11

|

yliyananan@yandex.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2023.3.40779

EDN: ZESWBS

Дата направления статьи в редакцию:

18-05-2023

Дата публикации:

05-10-2023

Аннотация:

Растущая популярность сделок слияния и поглощения обусловлена их доказанной на практике эффективностью, которая выражается не только в возможном улучшении экономических показателей, но также в возможности объединения ресурсов, знаний и опыта, повышении конкурентоспособности, росте инновационности, снижении рисков и других эффектов масштаба. Однако при слияниях и поглощениях компании-участники таких сделок сталкиваются с проблемами управления стоимостью, что зачастую снижает их эффективность и отрицательно сказывается на показателях дальнейшей деятельности компаний-участников вплоть до рекордных убытков. Цель исследования состоит в выявлении, на основе анализа зарубежного и российского опыта, факторов, формирующих проблемы управления стоимостью компаний в результате реализации сделок слияния и поглощения. Задачи исследования: рассмотреть понятие и сущность сделок слияния и поглощения, их преимущества и недостатки в современных экономических условиях; провести анализ зарубежного и российского опыта управления стоимостью компаний в результате осуществления сделок слияния и поглощения; выявить факторы, формирующие проблемы управления стоимостью компаний в результате реализации сделок слияния и поглощения. Проблемы управления стоимостью компаний в результате реализации сделок слияния и поглощения обусловлены множеством факторов. В данной статье автором представлены понятие и сущность сделок слияния и поглощения, а также показаны их преимущества и недостатки в современных экономических условиях. Проанализирован наиболее яркий зарубежный и российский опыт управления стоимостью компаний в результате осуществления сделок слияния и поглощения, выявлены тенденции и проблемы, существующие в данной области. По результатам исследования были выявлены факторы, формирующие проблемы управления стоимостью компаний в результате реализации сделок слияния и поглощения.

Ключевые слова:

управление стоимостью компании, слияние компаний, поглощение компаний, сделки слияния, сделки поглощения, стратегии слияния, стратегии поглощения, синергетический эффект слияний, синергетический эффект поглощений, оценка синергии

Abstract: The growing popularity of mergers and acquisitions is due to their proven effectiveness in practice, which is expressed not only in the possible improvement of economic indicators, but also in the possibility of combining resources, knowledge and experience, increasing competitiveness, increasing innovation, reducing risks and other scale effects. However, during mergers and acquisitions, companies participating in such transactions face cost management problems, which often reduces their effectiveness and negatively affects the performance of further activities of participating companies up to record losses. The research goal is to identify, based on the analysis of foreign and Russian experience, the factors that form the problems of managing the value of companies as a result of the implementation of mergers and acquisitions. The objectives of the study are: to consider the concept and essence of mergers and acquisitions, their advantages and disadvantages in modern economic conditions; to analyze foreign and Russian experience in managing the value of companies as a result of mergers and acquisitions; to identify factors that form the problems of managing the value of companies as a result of mergers and acquisitions. The problems of managing the value of companies as a result of the implementation of mergers and acquisitions are caused by many factors. The article presents the concept and essence of mergers and acquisitions, their advantages and disadvantages in modern economic conditions. The most vivid foreign and Russian experience of managing the value of companies as a result of mergers and acquisitions is analyzed, trends and problems existing in this area are identified. According to the results of the study, the factors that form the problems of managing the value of companies as a result of the implementation of mergers and acquisitions were identified.

Keywords: company value management, mergers, takeovers, merger deals, acquisitions, merger strategies, acquisition strategies, synergistic effect mergers, synergistic effect acquisitions, synergy assessment

Введение

В современных условиях активного развития технологий и глобализации рынков компании больше не работают изолированно или в статичной форме, а постоянно изменяются и укрупняются для получения конкурентных преимуществ. Такое изменение может принимать различные формы, начиная с совместных предприятий и стратегических альянсов, заканчивая слияниями и поглощениями, в том числе враждебными. Растущая популярность сделок слияния и поглощения обусловлена их доказанной на практике эффективностью, которая выражается не только в улучшении экономических показателей, но также в возможности объединения ресурсов, знаний и опыта, повышении конкурентоспособности, росте инновационности, снижении рисков и других эффектов масштаба. Однако при слияниях и поглощениях компании-участники таких сделок сталкиваются с проблемами управления стоимостью, что зачастую снижает их эффективность и отрицательно сказывается на показателях дальнейшей деятельности компаний-участников вплоть до рекордных убытков.

Исследование основано на трудах российских и зарубежных экономистов, посвященных оценке эффективности сделок слияния и поглощения и проблемам, возникающим в процессе их осуществления. Методы исследования: ретроспективный анализ, контент-анализ, сравнение, описание, систематизация, оценка, анализ и классификация.

Основная часть

На современном этапе реорганизация бизнеса все чаще признается решающим фактором роста современной экономики [9, с. 11].

Сделки слияния и поглощения (сделки M&A от англ. Mergers & Acquisitions – слияние и поглощение) стали весьма распространенным видом реорганизации бизнеса. Стратегии слияния и поглощения могут быть разными:

- поглощение конкурента;

- поглощение цепочки своего бизнеса;

- портфельная стратегия (создание портфеля компаний).

В сделках M&A есть как свои преимущества, так и недостатки для компаний-участников (рис. 1).

Рисунок 1 - Преимущества и недостатки сделок M&A для компаний-участников

Источник: составлено автором по данным [3, 5, 6, 10].

Объединяя ресурсы, опыт и охват рынка компании могут добиться эффекта масштаба, снизить затраты и получить доступ к новым рынкам и технологиям [8, с. 105]. Сделки слияния и поглощения также могут способствовать разработке новых продуктов и услуг, ускорению инноваций и стимулированию роста экономики в целом. Кроме того, они могут помочь компаниям преодолеть такие проблемы, как нормативные ограничения и насыщение рынка, позволяя им расти и расширяться более эффективно [12, с. 8].

Однако, несмотря на множество потенциальных преимуществ сделок M&A, существуют также значительные риски, связанные с такими формами реорганизации. Компании должны тщательно учитывать потенциальные затраты, культурные различия и проблемы управления, которые могут возникнуть при партнерстве с другими организациями. Кроме того, всегда существует возможность возникновения споров и разногласий между компаниями-участниками, что может привести к дорогостоящим и трудоемким судебным тяжбам [3, 9, 12].

Сделки слияния и поглощения могут быть сложными с точки зрения времени и усилий, необходимых для построения правильных деловых отношений. Прежде всего, внимание участников таких сделок направлено на проблемы управления стоимостью компании в процессе слияния и поглощения.

Рассмотренные преимущества позволяют заключить, что сделки M&A являются достаточно эффективным инструментом управления компанией. Зарубежные [10, 11] и российские [3, 5, 6] исследователи подчеркивают, что в результате сделок M&A проявляется синергия. Синергия сама по себе представляет собой добавленную стоимость, полученную в результате объединения двух компаний, создавая возможности, которые в противном случае были бы недоступны для этих фирм, действующих по отдельности.

Оценка синергии при слияниях и поглощениях основана на измерении ценности выгод, которые принесет сделка. Это, прежде всего, повышение ценности покупателя, то есть рост его рыночной стоимости. Чтобы синергия повлияла на стоимость, она должна влиять на компанию хотя бы одним из следующих способов:

1. Удлинить период роста.

2. Снизить стоимость капитала фирмы.

3. Увеличить денежные потоки от существующих активов.

4. Увеличить ожидаемые темпы роста фирмы [10].

Следует отметить, что одним из недостатков, приобретаемых компаниями в результате сделок M&A, является большая доля риска неверной оценки стоимости компании. Следовательно, сделки M&A могут сопровождаться множеством проблем в области управления стоимостью компаний-участников. Главной проблемой управления стоимостью компаний в результате осуществления сделок M&A относится проблема управления стоимостью компании в результате осуществления сделки.

Для решения проблем и повышения эффективности сделок M&A весьма важным является исследование позитивного и негативного опыта разных стран в данной сфере.

Весьма показательным является опыт США в совершении сделок M&A, где данный способ повышения эффективности бизнеса применяется уже с конца 19 века. В последние годы США стали лидером в сделках M&A, если рассматривать данный вопрос с точки зрения стоимости компаний-участников. Например, в 2015 году активность США в сделках M&A достигла рекордного уровня за весь период - 988 млрд. долл. [5].

В качестве негативного опыта сделок M&A в США можно привести в пример сделку стоимостью 186 млрд. долл., в которой компания America Online поглотила компанию-конкурента Time Warner. Эффективность сделки предполагалась как передача современного опыта America Online в компанию Time Warner, что повлечет рост прибыли предположительно до 30% за первый год после поглощения. Однако сделка M&A привела к тому, что объединенная компания стала убыточной в первый же год (рекордный в истории США убыток в 99 млрд. долл.). Проблемы, возникшие в результате объединения предприятий старого и нового экономического формата, привели к падению стоимости объединенной компании за следующие 1,5 года более чем на 100 млрд. долл. В дальнейшем стоимость объединённой компании сократилась в 7 раз по сравнению с общей стоимостью этих компаний до объединения [3, с. 426]. Данная сделка M&A считается наихудшей в истории сделок такого формата.

Опыт США позволил выявить ряд новых рисков в совершении сделок M&A. Так, исследователи отмечают, что поглощение, имеющее низкую эффективность, очень быстро приводит к распаду или реструктуризации компании. Также отмечается, что значительная роль и вмешательство государственных структур в сделки M&A, как правило, негативно отражается на всей экономике. Кроме того, опыт США показал, что достаточно большой процент совершенных сделок M&A впоследствии негативно сказывается на эффективности деятельности объединенной компании. Также следует отметить, что в условиях несовершенства законодательства компании затрачивают большие суммы на защиту своих интересов при возникновении риска враждебных поглощений со стороны сильных конкурентов. Это негативно сказывается на их конкурентоспособности и на экономике страны в целом [2, с. 67].

Также целесообразно отметить, что в США к поглощаемому в процессе сделок M&A предприятию относятся как к исключительной собственности новых акционеров. В то же время опыт европейских стран в сделках M&A характеризуется отношением к предприятию как к некоему социальному институту, где необходимо брать ответственность за контакты с сотрудниками, контрагентами, обществом. В связи с этим в сделках M&A, совершаемых в европейских странах, можно отметить повышенное внимание к вопросам трудоустройства работников, оплаты их труда, а также пенсионного обеспечения, их адаптации к происходящим структурным изменениям. Это обусловлено тем, что трудовое законодательство европейских стран лучше защищает работников путем установления компаниям достаточно высоких выплат уволенному работнику, в том числе в результате сделок M&A.

В современных условиях наибольшая активность сделок M&A наблюдается среди китайских компаний, расширяющих деятельность в сторону Европы, (чаще всего сделки реализуются с компаниями из Германии и Великобритании). Китай имеет сравнительно недавний срок в опыте сделок M&A, первые сделки были осуществлены в конце 80-х годов ХХ века.

Выделяют ряд особенностей осуществления сделок M&A в Китае. Основная часть сделок M&A осуществлялась на внутреннем рынке среди национальных компаний. Целями сделок являлся поиск новых рынков сбыта продукции, поиск тех или иных ресурсов, в том числе финансовых, а также предполагаемый выход на мировую арену. Некоторая наблюдаемая отрицательная динамика сделок и проблемы формирует недостаточно совершенное китайское законодательство в вопросах сделок M&A с участием зарубежного капитала: оно устанавливает некоторые ограничения, что влечет за собой задержки с получением разрешений, рост стоимости сделок M&A и др. [4, с. 18].

Трансграничные сделки для Китая являются очень важными, так как позволяют приобретать оперативный опыт у зарубежных компаний при объединении предприятий, имеющий ценность для китайского внутреннего рынка. Положительным примером китайских сделок M&A можно назвать сделку по поглощению корпорацией ChemChina поччти 95% акций компании Syngenta в Швейцарии на сумму 43 млрд. долл. в 2016 году. Данная сделка считается наиболее крупной сделкой поглощения среди сделок M&A Китая и европейских компаний. В результате данной сделки была создана объединенная компания стоимостью более 100 млрд. долл., развивающая самый большой в мире бизнес в области агрохимии [7, с. 85].

Китай отличается значительной долей трансграничных сделок M&A, несмотря на преобладание внутренних сделок. Среди них можно выделить сделки M&A в промышленности, связанные с инновациями и новейшими технологиями. Страны ЕС являются приоритетными для китайских инвестиций за рубеж. В последние годы значительно возросла зависимость многих стран Европы от инвестиций китайских компаний, имеющих большую долю в структуре инвестиций, в том числе в наиболее эффективных и прибыльных отраслях экономики. Так, среди немецких компаний внимание китайских инвесторов привлекает автомобильная промышленность и альтернативные источники энергии. Например, была реализована сделка по приобретению акций компании «Daimler».

В Великобритании инвестиции компаний из Китая преобладают в финансовом секторе и секторе недвижимости, например, сделка по приобретению акций банка «HSBC» и компании «Logicor». Во Франции акцент китайских инвестиций сделан на туристической отрасли. Кроме того, во всех из указанных стран китайские компании инвестируют в развитие высоких технологий. Например, сделка по приобретению контрольного пакета акций компании «Kuka», производящей роботов в Германии; сделка по приобретению 75% акций компании «Global Switch», являющейся разработчиком баз данных в Великобритании; сделка по поглощению компании Linxens, которая является производителем микросхем и микропроцессоров во Франции [1, с. 25]. В дальнейшем прогнозируется преобладание китайских компаний и инвестиций на рынке европейских стран.

Таким образом, опыт Китая в области сделок M&A характеризуется значительным влиянием и регулированием государства, а также активными инвестициями в компании европейских стран в последние годы.

В России опыт осуществления сделок M&A, начавшихся в 90-х гг. ХХ века, зачастую сопряжен с рядом проблем и негативных исходов, что, прежде всего, обусловлено несовершенством законодательства в области сделок M&A.

Как пример негативного российского опыта можно указать сделку поглощения компанией «Севергрупп» розничной сети магазинов «Лента» в 2019 году. По этой сделке компания «Севергрупп» выкупила 78% акций компании «Лента», оставив в свободном обращении 22% акций вместо 57%. Однако эффективность данной сделки низка, так как в течение двух лет стоимость акций упала в цене на 5%. Данная сделка свидетельствует, что изменение состава директоров при отсутствии изменений в бизнесе, уже может оказать значительное влияние на стоимость компаний [5, 7].

Однако другая сделка может служить положительным примером в российском опыте сделок M&A. Так, компания «М.Видео» в 2018 году поглотила компанию конкурента «Эльдорадо», купив 100% ее акций на сумму 45,5 млрд руб. При этом для компании «Эльдорадо» это слияние прошло незаметно, так как бренды остались без изменений, но под управлением компании «М.Видео» (более 800 магазинов бытовой техники и электроники по территории России). В результате сделки была отмечена положительная динамика во всех показателях деятельности объединенной компании, а стоимость акций выросла на 15%, что было обусловлено грамотным и эффективным руководством.

Также можно привести в пример российских сделок M&A продажу компанией ПАО «Сбербанк» в условиях санкций своего дочернего предприятия «Denizbank» в Турции за 170 млрд руб., которое практически полностью (99%) выкупила компания Emirates NBD из ОАЭ. При этом продажа дочернего предприятия «Denizbank» не оказала влияния на стоимость ПАО «Сбербанк» и дала возможность выплатить дивиденды акционерам. Для компании данная сделка в первый год повлияла на снижение стоимости акций, однако в дальнейшем ситуация стабилизировалась [5].

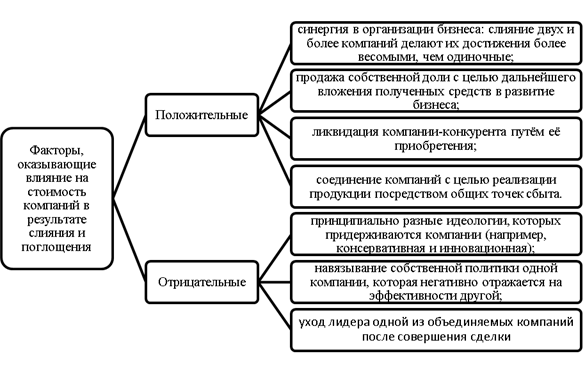

Проведенное исследование зарубежного и российского опыта управления стоимостью компании в результате осуществления сделки M&A позволило выделить несколько положительных и отрицательных факторов, оказывающих влияние на стоимость компаний в результате слияния и поглощения (рис. 2).

Рисунок 2 - Факторы, формирующие проблемы управления стоимостью компаний в результате реализации сделок слияния и поглощения

Источник: составлено автором.

Заключение

Таким образом, сделки слияния и поглощения как форма реорганизации компаний являются ключевым фактором роста и инноваций в современной экономике. Объединяя ресурсы, знания и опыт посредством сделок слияния и поглощения, компании могут создавать новые продукты и услуги, решать общие бизнес-задачи и внедрять инновации. К наиболее важной проблеме управления сделками слияния и поглощения относится проблема управления стоимостью компании в результате осуществления сделки. Оценка достижения высокой эффективности сделки M&A является сложной задачей. Для этого необходимо понимать стратегию компаний, участвующих в сделке, специфику отрасли их деятельности и другие параметры, оказывающие влияние на результат сделки M&A. Такой анализ требует профессионального подхода, а также временных затрат. Поэтому, как показывает опыт, только небольшой процент сделок одобряется. Многие сделки M&A не приводят к требуемым результатам и поставленным целям, или могут не окупиться. Однако при положительном исходе сделки M&A способны вывести предприятие на новый уровень ведения бизнеса. Качественно подобранная стратегия дает возможность достигать главную цель компаний, участвующих в сделках M&A, которая состоит в увеличении их прибыли и стоимости. Поэтому в положительных случаях сделка M&A может стать шансом компании выдержать конкуренцию на рынке.

Библиография

1. Андронова И.В., Соколан Д.С. Ведущие экономики Европейского Союза под давлением прямых китайских инвестиций // Вестник Ростовского государственного экономического университета (РИНХ). 2019. №2 (66). С. 19-26.

2. Брусянин В. Е. Зарубежный опыт сделок слияний и поглощений компаний на примере США / В. Е. Брусянин, Я. И. Махмутов, Я. В. Сковронская, А. В. Цыбульский // Молодой ученый. 2017. № 48 (182). С. 65-68.

3. Захарова Н. Д. Влияние сделок слияний и поглощений на стоимость компаний / Н. Д. Захарова, В. Р. Ким, И. А. Езангина // Молодой ученый. 2017. № 2 (136). С. 424-427.

4. Костюнина Г.М. Китайская практика слияний и поглощений // Российский внешнеэкономический вестник. 2009. №5. С. 14-23.

5. Мардышова Ю.А. Слияние и поглощение компаний (M&A) // Открытый журнал. – URL: https://journal.open-broker.ru/economy/sliyanie-i-pogloshenie-kompanij-m-a/ (дата обращения: 13.02.2023).

6. Миниханова О. Что такое слияния и поглощения компаний // СовкомБлог. URL: https://sovcombank.ru/blog/biznesu/chto-takoe-sliyaniya-i-pogloscheniya-kompanii?utm_referrer=https%3A%2F%2Fyandex.ru%2F#h_ 259796203781656952288335 (дата обращения: 13.02.2023).

7. Овчинникова Л.С. Особенности рынков слияний и поглощений на примере России и Китая // Международная торговля и торговая политика. 2019. № (19). С. 83-102.

8. Chen J., Zhang, Y. The impact of collaboration on innovation: Evidence from China's high-tech industry // Research Policy. 2020. №49(4). рр. 104-116.

9. Ghemawat P. The laws of globalization and business applications. Cambridge University Press. 2021. 403 р.

10. Joint ventures and partnerships // Deloitte. URL: https://www2.deloitte.com/us/en/pages/mergers-and-acquisitions/articles/ma-joint-ventures-alternative-structure-transactions.html (date of application: 13.02.2023).

11. M&A Considerations and Implications // CFI Team. URL: https://corporatefinanceinstitute.com/resources/valuation/ma-mergers-acquisitions-considerations/ (date of application: 13.02.2023).

12. Xiaolan Fu, Xiaoqing (Maggie) Fu, Pervez Ghauric, Jun Hou International collaboration and innovation: Evidence from a leading Chinese multinational enterprise // Journal of World Business. 2022. V. 57. №4. рр. 3-17

References

1. Andronova, I.V., Sokolan D.S. (2019). Leading economies of the European Union under the pressure of direct Chinese investments. Bulletin of the Rostov State University of Economics (RINH), no 2 (66), pp. 19-26.

2. Brusyanin, V. E., Makhmutov Ya. I., Skovronskaya Ya. V., Tsybulsky A.V. (2017). Foreign experience of mergers and acquisitions of companies on the example of the USA. Young Scientist, no 48 (182), pp. 65-68.

3. Zakharova, N. D., Kim V. R., Yezangina I.A. (2017). The impact of mergers and acquisitions on the value of companies. Young Scientist, no 2 (136), pp. 424-427.

4. Kostyunina, G.M. (2009). Chinese practice of mergers and acquisitions. Russian Foreign Economic Bulletin, no 5, pp. 14-23.

5. Mardyshova, Yu.A. (2022). Mergers and acquisitions of companies (M&A). Open magazine. URL: https://journal.open-broker.ru/economy/sliyanie-i-pogloshenie-kompanij-m-a (date of application: 13.02.2023).

6. Minikhanova, O. (2022). What are mergers and acquisitions of companies. SovcomBlog. URL: https://sovcombank.ru/blog/biznesu/chto-takoe-sliyaniya-i-pogloscheniya-kompanii?utm_referrer=https%3A%2F%2Fyandex.ru%2F#h_ 259796203781656952288335 (date of application: 13.02.2023).

7. Ovchinnikova, L.S. (2019). Features of mergers and acquisitions markets on the example of Russia and China. International trade and trade policy, no 19, pp. 83-102.

8. Chen, J., Zhang, Y. (2020). The impact of collaboration on innovation: Evidence from China's high-tech industry. Research Policy, no 49(4), рр. 104-116.

9. Ghemawat, P. (2021). The laws of globalization and business applications. Cambridge University Press, 403 р.

10. Joint ventures and partnerships (2022). Deloitte. URL: https://www2.deloitte.com/us/en/pages/mergers-and-acquisitions/articles/ma-joint-ventures-alternative-structure-transactions.html (date of application: 13.02.2023).

11. M&A Considerations and Implications (2022). CFI Team. URL: https://corporatefinanceinstitute.com/resources/valuation/ma-mergers-acquisitions-considerations/ (date of application: 13.02.2023).

12. Xiaolan, Fu, Xiaoqing (Maggie) Fu, Pervez Ghauric, Jun Hou (2022). International collaboration and innovation: Evidence from a leading Chinese multinational enterprise. Journal of World Business, v. 57, no 4, рр. 3-17

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

В рецензируемой статье рассматривается зарубежный и российский опыт изучения проблем управления стоимостью компаний посредством слияния и поглощения.

Методология исследования базируется на обобщении работ российских и зарубежных экономистов, посвященных оценке эффективности сделок слияния и поглощения, с применением следующих методов: ретроспективного анализа, сравнения, систематизации и классификации.

Актуальность работы авторы связывают с растущей популярностью сделок слияния и поглощения, при которых компании-участники таких сделок сталкиваются с проблемами управления стоимостью, что зачастую снижает их эффективность и отрицательно сказывается на показателях дальнейшей деятельности компаний-участников вплоть до рекордных убытков.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в выводах авторов о том, что при положительном исходе сделки слияния и поглощения способны дать компании шанс выдержать конкуренцию на рынке и вывести предприятие на новый уровень ведения бизнеса.

В статье структурно выделены следующие разделы: Введение, Основная часть, Заключение, Библиография.

В публикации рассмотрены различные стратегии слияния и поглощения: поглощение конкурента, поглощение цепочки своего бизнеса, портфельная стратегия (создание портфеля компаний): систематизированы преимущества и недостатки сделок слияния и поглощения для их участников. К положительным последствиям слияния отнесены: рост доли присутствия на рынке и укрепление конкурентных позиций, повышение вероятности достижения высоких показателей, возможность покупки недооцененных активов и технологий, возможность расширения рынков сбыта, сокращение издержек производства и повышение эффективности. Из негативных последствий выделены следующие: риск неверной оценки стоимости компании, высокие издержки, связанные с выплатами премий акционерам, сложности интеграции при несовпадении сфер деятельности компаний и несовместимости культур при трансграничном объединении, возможные проблемы с персоналом. Авторы считают, что оценка синергии при слияниях и поглощениях основана на измерении ценности выгод, которые принесет сделка, рассматривают такие способы синергии как: удлинение период роста, снижение стоимости капитала фирмы, увеличение денежных потоков от существующих активов, увеличение темпов роста фирмы. В статье рассмотрен американский, европейский и китайский опыт осуществления сделок по слиянию и поглощению компаний. Обобщение зарубежного и российского опыта управления стоимостью компании в результате слияния и поглощения позволило авторам выделить положительные и отрицательные факторы, оказывающие влияние на стоимость компаний и представить эти факторы на отдельном рисунке.

Библиографический список включает 12 источников – публикации отечественных и зарубежных ученых по теме статьи, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

Статья соответствует направлению журнала «Финансы и управление», содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию.

|

Рус

Рус