|

DOI: 10.7256/2454-065X.2023.1.39483

EDN: LJOGII

Дата направления статьи в редакцию:

23-12-2022

Дата публикации:

08-01-2023

Аннотация:

Экономический рост является важнейшим условием динамичного социально-экономичного развития любой страны. Вопросы налогового стимулирования экономического роста в России имеют особую актуальность в силу того, что его показатели весьма нестабильны, на протяжении многих лет так и не удалось достичь целевых значений, а эффективность задействованных налоговых инструментов оказалась значительно ниже ожидаемой. Формирование проактивной налоговой политики в России требует учета не только теоретических наработок налогового мейнстрима, но и особенностей ее институционального развития, современных условий, которые сформировались во внутренней и внешней экономической среде, что и стало предметом исследования в данной работе. Цель данной работы — исследование основных проблем налогового стимулирования экономического роста в России в связи с новой промышленной революцией и определение его перспективных направлений. Методология исследования основана на комплексном применении инструментов анализа и синтеза, системного подхода; для обоснования полученных выводов применяются методы количественного экономического анализа, анализа показателей чувствительности налоговых доходов. Научная новизна исследования связана с обоснованием концептуальных положений налогового стимулирования экономического роста в Российской Федерации, отличительной особенностью которых является нацеленность на формирование благоприятного для него налогового режима при фокусировании реформаторских акцентов на возможности цифровизации. Обоснована необходимость перехода от стимулирования экономического роста через механизм налогообложения прибыли организаций к налоговому стимулированию, поощряющему инвестиции и инновации через иные, более надёжные в условиях цифровизации механизмы. Область применения полученных результатов: Министерство финансов и ФНС России, Министерство экономического развития могут использовать результаты исследования при определении проактивной налоговой политики в Российской Федерации в части налогового стимулирования экономического роста. Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета в 2022 году.

Ключевые слова:

налоги, налоговая политика, налог на прибыль, налоговые стимулы, налоговые льготы, экономический рост, экономический мейнстрим, цифровизация, Четвертая промышленная революция, налоговое администрирование

Abstract: Economic growth is the most important condition for dynamic socio-economic development of any country. The problems of tax stimulation of economic growth in Russia are of particular relevance due to the fact that its indicators are very unstable, for many years the target values have never been achieved, and the efficiency of the tax instruments involved has been much lower than expected. The purpose of this paper is to study the main problems of tax stimulation of economic growth in Russia in connection with the new industrial revolution and to determine its prospective directions. The research methodology is based on the integrated application of the tools of analysis and synthesis; quantitative economic analysis and analysis of tax buoyancy are used to substantiate the main conclusions. Scientific novelty of the research is associated with the substantiation of conceptual provisions of tax stimulation of economic growth in the Russian Federation, the distinctive feature of which is the focus on the formation of a tax regime favorable to it, with a focus on the possibilities of digitalization. The necessity of transition from stimulation of economic growth through the mechanism of corporate income taxation to tax stimulation encouraging investments and innovations through other, more reliable mechanisms in the conditions of digitalization was substantiated. Application of the results: the Ministry of Finance and the Federal Tax Service can use the results of the study in determining the proactive tax policy in the Russian Federation in terms of tax incentives for economic growth.

Keywords: taxes, tax policy, corporate income tax, tax incentives, tax benefits, economic growth, economic mainstream, digitalization, Fourth Industrial Revolution, tax administration

Проблема стимулирования экономического роста в Российской Федерации, как необходимого условия социально-экономического развития, уже несколько десятилетий имеет приоритетное значение. Зачастую она особо подчеркивается в ежегодных посланиях Президента Российской Федерации В. В. Путина Федеральному собранию, в том числе начиная с первого 2000 года. При этом подчеркивается необходимость устойчивого роста, его причин и уязвимости под воздействием внешних факторов. В 2003 году главой государства была поставлена задача удвоения ВВП. Сегодня обеспечение экономического роста в России выше среднемировых показателей к 2030 году при сохранении макроэкономической стабильности определено как один из индикаторов достижения национальной цели «Достойный, эффективный труд и успешное предпринимательство» [1].

Вместе с тем, как показано на рис. 1, показатели экономического роста в современной России весьма нестабильны, на протяжении многих лет так и не удалось достичь целевых значений. При этом заметно существенное отставание от аналогичного показателя экономик Индии и Китая, которые уже находятся в желательном для российской экономики диапазоне и свидетельствуют о реальности достижения заявленных стратегических ориентиров.

Рис. 1. Сравнительная динамика показателей экономического роста в 2010-2021 гг.

Источник: построено авторами по данным Всемирного банка [2]

Последнее десятилетие оказалось весьма непростым для России в силу того, что страна оказалась перед лицом серьезнейших вызовов, в числе которых необходимость обновления производственных процессов на основе технологий Четвертой промышленной революции, пандемия новой коронавирусной инфекции, сложнейший геополитический кризис и беспрецедентные экономические санкции. Конечно же все это не могло не влиять на экономический рост. Однако, сегодня уже очевидно, что череда произошедших экзогенных шоков определила новые условия развития России, которые требуют и делают возможными принятие кардинальных решений в самых различных сферах, в том числе и в практике налогового стимулирования экономического роста.

Научное обоснование налогового стимулирования экономического роста исходит из операциональных положений экономической теории в соответствующей предметной сфере, верифицируемых (по крайней мере частично) посредством эмпирических исследований [3-5]. Значительное распространение в финансовом мейнстриме получил подход к исследованию влияния налогов на экономический рост, связанный с его экзогенными и эндогенными теориями [3, 6]. Теория экзогенного экономического роста, разработанная ещё в 1950-х и 1960-х годах [7], рассматривает его как результат накопления капитала, а повышение производительности труда – технического прогресса. Обычно акцент делается на накоплении капитала, а что касается технического прогресса, то предполагается, что он обусловлен некоторыми внешними – экзогенными – переменными. Модели экзогенного роста основаны на производственной функции, где факторами выступают капитал и труд, которые могут быть объектами налогообложения. Одним из важных выводов для политики налогового стимулирования экономического роста, обоснованный на основе теории экзогенного экономического роста, стал вывод К. Чэмли о том, что в долгосрочной перспективе оптимальный налог на доход от капитала должен быть равен нулю [8, с. 619].

В отличие от роста, зависящего от внешних факторов, теория эндогенного роста исходит из того, что он генерируется внутри самой экономической системы как прямой результат её внутренних процессов. При этом предлагается ряд объяснений экономического роста, таких, как наращивание человеческого капитала, лучшее обеспечение общественными благами (через вложения в образование, здравоохранение, инфраструктуру, исследования и разработки), поиск экономическими субъектами прибыльных инвестиций и др. Очевидно, что налоговая политика может влиять на все эти процессы и, следовательно, на экономический рост. Одно из последних исследований, посвящённых налоговой политике в контексте эндогенного роста, ведомого инновациями, было выполнено Т. Гросс и П. Клейн (2022), которые обосновали, что в краткосрочном периоде капитал может облагаться налогом, но в долгосрочной перспективе его следует субсидировать, а вопрос о том, должны ли налоги на инновационную деятельность быть положительными или отрицательными, зависит от объёма государственных расходов, силы внешних эффектов инноваций и рыночной власти патентообладателей [9].

Значительным является также вклад российских ученых в анализ проблем налогового стимулирования экономического роста. В том числе Е. Балацкий в ряде научных работ развивал концепцию А. Лаффера о влиянии общего уровня налогоообложения на производство и доходы бюджета [10, с. 34]; исследователем совместно с Н. Екимовой были построены зависимости темпов роста производства отраслей российской экономики от уровня отраслевой налоговой нагрузки и сделан важный вывод о том, что чувствительность к налоговой нагрузке зависит от уровня технологичности отрасли [11]. В работах В. Г. Панскова анализируется реализуемая в Российской Федерации налоговая политика, делается вывод о достаточной последовательности и определенной бессистемности, что привело к формированию к формированию завышенного уровня налоговой нагрузки, препятствующего росту инвестиций [12]. В. Г. Пансков также показывает, что действующие инструменты налогового регулирования не способны содействовать привлечению средств субъектами хозяйствования для их инновационного развития [13]. М. Д. Абрамов и В. А. Кашин системно исследовали вопросы влияния налогообложения на процессы социально-экономического развития в России, и пришли к неутешительному выводу, что «налоги против развития» [14]. Вместе с тем, следует отметить, что ряд налоговых барьеров экономического развития, в том числе неэффективность налогового администрирования НДС, высокие трудозатраты на подготовку налоговой отчетности, успешно снимаются в ходе цифровизации соответствующих процессов налоговыми органами, предложения же специалистов относительно прогрессивного налогообложения доходов физических лиц, как важнейшего условия социально-экономическогоразвития не ново и носит весьма дискуссионный характер. Комплексный подход и полнота исследования отличает работу [15], в которой анализируется вся совокупность доступных на региональном уровне налоговых инструментов для стимулирования инвестиционной активности хозяйствующих субъектов, проводится их сопоставление с прогрессивным зарубежным опытом.

Целью данной работы является исследование аспектов налогового стимулирования экономического роста в России в связи с новой промышленной революцией и цифровизацией экономики и определение его перспективных направлений.

Формирование и развитие современной российской налоговой системы происходило в условиях ориентации на западноевропейскую модель построения экономики, которая в условиях тогдашнего безграничного оптимизма по поводу прозападной глобализации, рассматривалась как единственно верная, по сути, универсальная. При этом налоговый мейнстрим, стремящийся к наиболее широкому охвату самых разных процессов и явлений, обычно строился на явных или неявных предпосылках об единообразии поведения людей (их универсальной рациональности или ограниченной рациональности вне прямой зависимости от технологических, культурных, институциональных факторов) и создаваемых ими социумов, а поэтому обычно не принимал во внимание специфические обстоятельства места и времени.

Следствием этого стало то, что в российском законодательстве сегодня находят то или иное отражение все основные налоговые инструменты стимулирования экономического роста, которые используются в практике большинства стран мира. Большая часть этих инструментов связана с льготами и преференциями по налогу на прибыль организаций, а сами налоговые инструменты призваны стимулировать активизацию инвестиционной и инновационной деятельности организаций, в том числе:

- нелинейная (ускоренная) амортизация;

- повышающие коэффициенты к нормам амортизации;

- «амортизационная премия», позволяющая относить на расходы от 10 до 30% стоимости приобретаемых основных средств и/или их достройки, реконструкции, модернизации;

- повышающий коэффициент к расходам на НИОКР;

- инвестиционный налоговый вычет по налогу на прибыль организаций;

- инвестиционный налоговый кредит и другие.

Пониженные или нулевые ставки налога на прибыль организаций применяют резиденты особых экономических зон (ОЭЗ), территорий опережающего социально-экономического развития (ТОСЭР), участники свободных экономических зон (СЭЗ), инновационного центра "Сколково", региональных инвестиционных контрактов (РИП), специальных инвестиционных контрактов (СПИК) и другие отдельные категории организаций.

Конечно, же налоговые льготы, нацеленные на стимулирование экономического роста, применяются и по другим налогам (например, инвестиционный налоговый вычет по НДФЛ, совокупность льготных условий по имущественным налогам для резидентов ОЭЗ, освобождение от НДС НИОКР, выполняемых за счет бюджета, и выполняемых научными и образовательными организациями и др.) Однако наибольший результат все-таки ожидался от льгот по налогу на прибыль организаций. Вместе с тем, как показывает анализ, ни бизнес, ни государство не вполне довольны имеющимися инструментами.

Для бизнеса применение налоговых льгот зачастую рассматривается как достаточно затратные (например, в связи с оформлением необходим для получения права на льготу различных документов) и рискованные действия. Так специалисты отмечают, что «в отношении правомерности применения налоговых льгот существует огромное количество споров, которые связаны чаще всего с различным пониманием целей их установления, правил их использования, а также полномочий по введению льгот в действие» [15, с. 182]. Льготы по налогу на прибыль бессмысленны, когда , например, на начальном этапе у организации еще нет прибыли, но есть необходимость осуществлять капитальные вложения и обязанность платить другие налоги. общение авторов с представителями бизнеса. Кроме того, в общение авторов с представителями бизнеса от последних достаточно часто звучит посыл, что налог на прибыль организаций можно эффективно планировать и вполне легально оптимизировать, а поэтому не он формирует основную налоговую нагрузку.

Со стороны государства ключевым вопросом связанным с предоставлением налоговых льгот, связанных со стимулированием экономического роста, ожидаемо является вопрос их эффективности. Счетная палата Российской Федерации неоднократно обращала на неэффективность отдельных льгот, а в её отчете, опубликованном в начале 2020 обозначен вывод, что созданные в стране зоны с преференциальными налоговыми режимами все еще не оказали «прорывного влияния» [16].

Следует отметить, что исполнительная власть также была весьма обеспокоена оценкой эффективности налоговых, в том числе, инвестиционных льгот и проводила систематическую работу в этом отношении, в том числе связанную с методическими рекомендациями по оценке эффективности налоговых расходов, которые должны производить кураторы налоговых расходов [17, 18]. Вместе с тем результативность такой деятельности все же оставалась невысокой. Значительные, и на наш взгляд обоснованные, надежды в решении этой проблемы возлагают на представленную осенью 2022 года совместную разработку Минфина и ФНС России разработку - аналитическую систему «Эффективность льгот» [19]. Поскольку новая система построена на базе АИС «Налог-3» то это значит, что она будет использовать самую актуальную и точную информацию о каждом налогоплательщике, применяющем ту или иную налоговую льготу. По сути, данный инструмент сможет, как и в случае с реформированием администрирования НДС, извлечь максимальную выгоду из возможностей применения современных информационных технологий, обработки и анализа больших данных. Инвестиционная налоговая льгота признается эффективной, если налогоплательщик, который ее применяет, достигает роста операциональной рентабельности и доходности активов, и при этом, важнейшим моментом является то, что этот налогоплательщик увеличивает инвестиции, объемы НИОКР, фонд оплаты труда. В противном случае льгота рассматривается как неэффективная. Если неэффективное применение льгот фиксируется у более чем 70% всех налогоплательщиков, то льгота нуждается в донастройке. Как отметил заместитель министра финансов А.Сазанов результаты работы новой аналитической системы «Эффективность льгот» показали, что донастройка необходима 12, проверенным Минфином действующим в Российской Федерации, преференциальным режимам, связанным с применением инвестиционных налоговых льгот (в том числе ОЭЗ, СПИК, инвестиционный налоговый вычет по налогу на прибыль организаций и др.). Чиновник обозначил 2024 год как период, когда меры по донастройке должны быть имплементированы в налоговое законодательство.

Не вполне удовлетворяет правительство и секторальное распределение выгод от инвестиционных налоговых льгот. Так, при общей оценке соответствующих налоговых расходов на уровне 2,4 трлн. руб., львиная доля - 83,3% (около 2 трлн. руб.) приходится на нефтегазовый сектор, а оставшиеся 16,7% (400 млрд. руб.) в основном используют крупнейшие компании традиционных секторов российской экономики [20].

Таким образом, проблема неэффективности действующих на сегодняшний момент времени в России инвестиционных налоговых льгот, по сути, в явном виде признается государственной властью, а значит необходимы хорошо продуманные, системные рекомендации для ее решения.

В этом контексте, прежде всего, важно подчеркнуть, что, во-первых, налоговое стимулирование экономического роста должно осуществляться в соответствии с требованиями Стратегии научно-технологического развития Российской Федерации [21], которая направлена на получение высоких научных и научно-технических результатов и создание технологий, являющихся основой инновационного развития внутреннего рынка продуктов и услуг, а также устойчивого положения России на внешнем рынке, в том числе передовых цифровых и интеллектуальных технологий, роботизированных систем, новых материалов, технологий экологически чистой энергетики, высокопродуктивного и экологически чистого агро- и аквахозяйства и др. – т. е. всего того, что отражает сущность Четвёртой промышленной революции, в которую Россия должна войти как один из мировых лидеров по избранным направлениям научно-технологического развития в рамках как традиционных, так и новых рынков технологий, продуктов и услуг.

И, во-вторых, налоговое стимулирование экономического роста не должно противоречить стратегической установке на поддержание макроэкономической стабильности в Российской Федерации, имеющей приоритетное значение с позиций национальной безопасности. В этом отношении у налогово-бюджетной системы есть определённый потенциал и пространство для манёвра, поскольку в последние годы её в целом отличает высокий уровень сбалансированности и низкий уровень долга, номинированного преимущественно в национальной валюте [22, с. 21], и, кроме того, дальнейшее улучшение собираемости налогов методами цифрового налогового администрирования и др.

Сегодня важно правильно воспользоваться этим потенциалом, исходя из понимания того, что прежняя модель экономического развития Российской Федерации, основанная на экспорте углеводородов, эксплуатации дешёвых ресурсов, в том числе трудовых, и импорте готовой продукции, уже явно себя исчерпала [23]. Поэтому необходимо, пользуясь новыми «окнами возможностей», которые открывает Четвёртая промышленная революция, сформировать долгосрочную, стабильную, прозрачную для бизнеса и общества проактивную налоговую политику, нацеленную на решение комплекса взаимосвязанных задач: при общем курсе на создание в целом благоприятного налогового режима для работы бизнеса, прежде всего сектора малого и среднего предпринимательства, необходимого для нормального функционирования полной экосистемы экономических субъектов, роста занятости и благосостояния граждан, оказывать системную поддержку ключевых для национальной безопасности и экономического роста производственных технологий при смещении реформаторских акцентов на аспекты цифровизации.

Прибыль организаций в современных условиях теряет своё значение и как регулятор экономических процессов, и как объект налогообложения.

Во-первых, потому, что чисто рыночные регуляторы – а прибыль является центральным звеном рыночного регулирования – теряют своё значение в связи с началом новой промышленной революции. На этом начальном этапе, как известно, приходится больше ориентироваться на показатели технологической результативности, а не рыночной (экономической) эффективности [24]. Значение технологической результативности и технологического суверенитета ещё больше возрастают в связи с проблемой экзогенных шоков, к числу которых относятся экономические санкции Запада против Российской Федерации. В этих условия рыночный механизм промышленной политики, на который традиционно ориентировалось правительство, не работает достаточно надёжно. В результате в критический момент у страны не оказалось собственного оборудования и технологий по ряду направлений. Например, в производстве строительных материалов зависимость от импортных поставок составляет до 40%, а в пищевой и текстильной промышленности – до 60-80%. [25, с. 6]. Поэтому теперь на уровне центрального правительства прямо поставлен о переходе от рыночной промышленной политики к политике обеспечения технологического суверенитета, где, очевидно, текущая прибыль, на основе которой рассчитывается налог, не будет главным ориентиром.

Во-вторых, потому, что налог на прибыль в принципе плохо работает в условиях доминирующего в мире тренда к цифровизации. На глобальном уровне к нему уже имеются серьёзные претензии, поскольку ТНК в условиях цифровизации от этого налога относительно легко уходят, что приводит к несправедливому распределению богатства и углублению неравенства в мире. Это стало основанием для принятия решения на международном уровне о введении глобальной минимальной ставки налога и перераспределении части налоговых прав между странами в зависимости от места происхождения доходов, что, очевидно, является паллиативным решением.

Аналогичные проблемы возникают и в Российской Федерации, и не только в отношении ТНК, но и внутренних предприятий, которые, благодаря цифровизации объективно получили больше возможностей заниматься налоговым планированием (о чем уже отмечалось выше).

Проблемы налогообложения прибыли организаций рельефно проявились в 2022 г., когда против Российской Федерации коллективным Западом были введены беспрецендентные экономические санкции. Рисунок 2 наглядно отображает существенное падение поступлений по налогу на прибыль организаций. По сравнению с IV кварталом 2021 г. реальные поступления по налогу на прибыль организаций сократились в I-III кварталах 2022 года соответственно на 14,8%; 26,03% и 56,69%. В тоже время сокращения всех реальных налоговых поступлений определялось на уровне 19,92; 27,71 и 45,91% . При этом поступления по налогу на прибыли организаций в III квартале 2022 года стали меньше поступлений от НДС и НДФЛ и он впервые за последние годы перешёл на третью позицию.

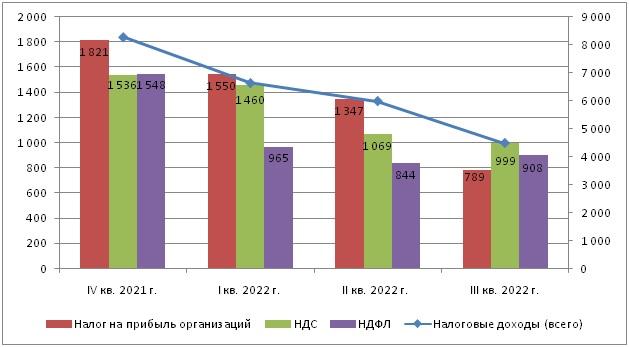

Рис. 2. Динамика поступления налоговых доходов в бюджетную систему Российской Федерации

Источник: рассчитано авторами по данным налоговой отчетности по форме 1-НМ [26] с учетом значений квартальных индексов-дефляторов ВВП в 1-3 кварталах 2022 г. [27].

Следует отметить, что в мировой практике при формировании налоговой политики используются специальные инструменты, связанные с расчетом и анализом показателей чувствительности (tax buoyancy) и эластичности (tax elasticity) налоговых поступлений как в целом, так и по отдельным видам налогов [28]. При этом в силу определенных причин более широкое применение получил показатель чувствительности, расчет которого производится по формуле:

где НЧi - чувствительность для налоговых доходов по i-му виду налогов;

%Δ Налоговые поступления - процентное изменение налоговых постулений по i-му виду налогов;

%Δ ВВП - процентное изменение ВВП.

Налоговая чувствительность показывает на сколько процентов вырастают / снижаются налоговые доходы при росте/ снижении ВВП на один процент. Важно, что рост налоговых показателей при данной методике расчета показателя не связан исключительно с ростом ВВП, а определяется всей совокупностью релевантных факторов (в том числе, например, изменением налоговых ставок, эффективности налогового администрирования, экзогенными шоками и т.д.). Результаты проведенных расчетов представлены в таблице. Видно, что постепенно налоговые доходы становятся все менее чувствительны к сокращению ВВП. В целом такая же динамика характеризует и чувствительность налоговых поступлений от налога на прибыль.

Таблица 1 - Налоговая чувствительность по совокупности налоговых доходов и отдельным видам налогов

|

|

I кв. 2022 г.

|

II кв. 2022 г.

|

III кв. 2022 г.

|

|

Налоговые доходы

|

0,0551

|

0,0140

|

0,0123

|

|

Налог на прибыль организаций

|

0,0410

|

0,0190

|

0,0203

|

|

НДС

|

0,0137

|

0,0387

|

0,0032

|

|

НДС на товары (работы, услуги), реализуемые на территории Российской Федерации

|

0,0107

|

0,0401

|

0,0034

|

|

НДС на товары, ввозимые на территорию Российской Федерации

|

0,0624

|

0,0105

|

0,0000

|

|

Налог на доходы физических лиц

|

0,1041

|

0,0180

|

-0,0037

|

|

Другие налоги

|

0,0590

|

-0,0038

|

0,0169

|

Источник: рассчитано авторами по данным налоговой отчетности по форме 1-НМ [26] и квартальным показателям ВВП с учетом значений квартальных индексов-дефляторов ВВП в 1-3 кварталах 2022 г. [27].

Однако чувствительность налога на прибыль организаций к снижению ВВП в третьем квартале 2022 года, когда налоговая система в той или иной степени уже адаптировалась к условиям сформировавшимся вследствие начала специальной военной операции, почти в два раза превышает чувствительность всей совокупности налоговых доходов в бюджетную систему Российской Федерации и на порядок превышает чувствительность поступлений от НДС и НДФЛ. Конечно же это предварительный вывод, который требует дополнительной эмпирической проверки по данным будущих периодов. Похоже, что налоговые стимулы к экономическому росту, заложенные в действующий механизм налога на прибыль организаций в условиях кризиса и спада, для многих налогоплательщиков теряют свою значимость, поскольку сам налог не уплачивается или уплачивается в относительно небольших размерах в силу сокращения налоговой базы.

Все вышеизложенное позволяет авторам предложить следующие концептуальное решение для российской налоговой системы – переход от стимулирования через механизм налогообложения прибыли организаций (имея в виду, что льготы по этому налогу плохо работают как экономический стимул) к налоговому стимулированию, поощряющему инвестиции и инновации через иные, более надёжные в условиях цифровизации механизмы. Это подразумевает:

1) отказ от налога на прибыль организаций в пользу такой альтернативы, которая хорошо поддаётся цифровой алгоритмизации (не требует специального учёта и всегда спорного сопоставления многочисленных и разнообразных элементов валовых затрат и результатов за отчётный период), не обременяет инвестиции, т. е. ресурсы, вводимые в бизнес, а облагает налогом только ресурсы, выводимые из бизнеса;

2) создание нового, прозрачного и понятного для хозяйствующих субъектов цифрового механизма налогового стимулирования экономического роста в виде налоговых кредитов при условии выполнения ими квалификационных требований в части осуществления НИОКР и инвестиций. Принципиально новым и важным моментом предлагаемого налогового инструмента должно стать то, что цифровой налоговый инвестиционно-инновационный кредит представляет собой выделении цифровых рублей на счета хозяйствующих субъектов, которые могут воспользоваться ими для погашения налоговых обязательств по своему выбору по любому из начисленных им налогов.

Работа над широким применением цифровых рублей активно ведется в настоящий момент Банком России. Неоспоримым их преимуществом является возможность их «окрашенного» применения. Поэтому предоставления цифрового налогового кредита это, с одной стороны, потенциальная возможности эффективного контроля за адресным характером использования цифровых денег с использование технологии блокчейн. А, с другой стороны, - это увеличение степеней свободы экономических субъектов в части использования выделяемых государством ресурсов.

Следует также обратить внимание на то, что экономические субъекты объективно очень разные и по-разному реагируют на налоговые стимулы. Поэтому действенная система налогового стимулирования также должна быть дифференцированной.

Экономическая координация в современном мире имеет как минимум две формы: рыночную, которая действует преимущественно в сфере малого и среднего бизнеса, и иерархическую, обычную для большого бизнеса и крупных корпораций, прежде всего государственных. Это разные способы экономического существования и разные поведенческие (в том числе налоговые) паттерны, о которых писал ещё Дж. К. Гэлбрейт (рыночная и планирующая системы) [29]. Например, основным средством коммуникации в механизме рыночной координации являются цены, а в иерархической – рутины [30].

Поэтому для среднего и малого бизнеса большее значение имеют налоговые льготы, которые уменьшают для них рыночные цены на потребляемые и инвестируемые ресурсы, а для крупного бизнеса – институциональная стабильность и возможность контролировать окружающую среду, что достигается в том числе через лоббирование и специальные контракты с государством (СПИК, СЗПК).

Выводы. Решение актуальной проблемы налогового стимулирования экономического роста в России в условиях Четвертой промышленной революции требует формирования новой фискальной среды, соответствующей новым цифровым реалиям, которая поощряет сбережения, инвестиции и инновации, трудовую и предпринимательскую активность в соответствии с приоритетами, определёнными Стратегией научно-технологического развития РФ. При этом комплекс предлагаемых мер не должен противоречить установке на поддержание макроэкономической стабильности, имеющей принципиальное значение с позиций национальной безопасности.

Для этого требуется сформировать долгосрочную, стабильную, прозрачную для бизнеса и общества проактивную (упреждающую) налоговую политику. Она должна быть нацелена на решение комплекса взаимосвязанных задач: при общем курсе на создание в целом благоприятного налогового режима для работы бизнеса, прежде всего сектора МСП, необходимого для нормального функционирования полной экосистемы экономических субъектов, роста занятости и благосостояния граждан, оказывать системную поддержку ключевых для национальной безопасности и экономического роста производственных технологий при смещении реформаторских акцентов на аспекты цифровизации.

Цифровизация создаёт не только новые возможности, в частности в сфере налогового администрирования, что уже позволило принципиально улучшить механизм взимания НДС, но и новые проблемы, которые ставят под вопрос потенциал традиционного налога на прибыль организаций, что уже ярко проявилось в условиях действия экономических санкций.

Поэтому важно ещё раз рассмотреть вопрос об отказе от действующего налога на прибыль организации в пользу перехода к новой форме этого налога, которая хорошо поддаётся цифровой алгоритмизации, не обременяет инвестиции, т. е. ресурсы, вводимые в бизнес, а облагает только ресурсы, выводимые из бизнеса. В качестве кандидатов могут быть рассмотрены налог на выведенный капитал и налог на денежные потоки в месте назначения.

Также важное значение может иметь развитие специальных механизмов налогового стимулирования, которые, благодаря своей целенаправленности и избирательности, могут быть действенными в решении задачи ускорения экономического роста. Это, в частности, связано с особенностями нынешнего этапа развития – появлением новых технологий Четвёртой промышленной революции, основанных на достижениях цифровизации и интернета, успешное продвижение и распространение которых в российской экономике требует специальной поддержки. В этой связи, помимо дальнейшего развития механизмов СПИК и СЗПК, важно предоставить экономическим субъектам новые более продвинутые налоговые стимулы развития производства на основе использования потенциала цифрового рубля, целевое использование которого гарантируется технологией блокчейн. Но этот вопрос требует дальнейших углублённых исследований, в том числе в связи с ожидаемым трансформациями всего механизма финансирования российской экономики в новых геополитических условиях.

Библиография

1. Указ Президента Российской Федерации от 21 июля 2020 года № 474 «О национальных целях развития Российской Федерации на период до 2030 года». URL: http://kremlin.ru/events/president/news/63728 (дата обращения: 10.11.2022).

2. GDP growth (annual %). World Bank national accounts data, and OECD National Accounts data files. URL: https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG (дата обращения: 10.11.2022).

3. Myles G.D. Economic Growth and the Role of Taxation. Prepared for the OECD: University of Exeter and Institute for Fiscal Studies, 2007.

4. OECD. Tax Policy Reforms 2020: OECD and Selected Partner Economies. OECD Publishing, Paris, 2020, 122 рр. DOI: 10.1787/7af51916-en.

5. Alinaghi N., Reed W.R. Taxes and Economic Growth in OECD Countries: A Meta-analysis // Public Finance Review. 2021. Vol. 49(10). Pp. 3-40.

6. Myles G.D. Taxation and Economic Growth // Fiscal Studies. 2000. Vol. 21, № 1. Pp. 141-168.

7. Solow R.M. A contribution to the theory of economic growth // Quarterly Journal of Economics. 1956. Vol. 70. Pp. 65-94.

8. Chamley C. Optimal Taxation of Capital Income in General Equilibrium with Infinite Lives // Econometrica. 1986. Vol. 54. No. 3. Pp. 607-622.

9. Gross T., Klein P. Optimal tax policy and endogenous growth through innovation // Journal of Public Economics. 2022. Vol. 209. 104645.

10. Балацкий Е.В. Эффективность фискальной политики государства // Проблемы прогнозирования. 2000. № 5. C. 32-45.

11. Balatsky E.V., Ekimova N.A. Evaluation of Russian Economic Sectors’ Sensitivity to Tax Burden // Journal of Tax Reform. 2020. Vol. 6(2). Pp. 157-179.

12. Пансков В.Г. Приоритеты налоговой политики и направления реформирования российской налоговой системы // ЭТАП: экономическая теория, анализ, практика. 2022. № 1. С. 57-76.

13. Пансков В.Г. Новая амортизационная политика как инструмент налогового регулирования // Экономика и управление: проблемы, решения. 2021. Т. 4. № 4 (112). С. 35-41.

14. Абрамов М.Д., Кашин В.А. Налоги против развития (Пока побеждают налоги): монография; М., 2016.

15. Налоговые инструменты в реализации инвестиционной политики регионов: монография / [коллектив авторов]; под общ. ред. О.В. Мандрощенко.-М.: Издательско-торговая корпорация «Дашков и Ко», 2021.

16. Отчет о результатах экспертно-аналитического мероприятия «Анализ достижения национальных целей «Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции» и «Снижение в два раза уровня бедности в Российской Федерации», установленных вУказе Президента Российской Федерации от 7 мая 2018 г. № 204». URL: https://ach.gov.ru/upload/iblock/3c9/3c911347504f7a96ff67c94e7ed7d2a6.pdf. (дата обращения: 10.11.2022).

17. Постановление Правительства Российской Федерации от 12 апреля 2019 г. № 439 «Об утверждении Правил формирования перечня налоговых расходов Российской Федерации и оценке налоговых расходов Российской Федерации». URL: http://www.consultant.ru/document/cons_doc_LAW_322467/287e0d67943d0a47c3130a01adc603569e8934d7/ (дата обращения: 10.11.2022).

18. Разъяснения по применению положений Правил формирования перечня налоговых расходов Российской Федерации и оценки налоговых расходов Российской Федерации. URL: https://minfin.gov.ru/common/upload/library/2021/12/main/Razyasneniya_po_otsenke_NR_RF_fin.pdf (дата обращения: 10.11.2022).

19. Минфин и ФНС России презентовали аналитическую систему «Эффективность льгот» на МФФ-22. URL: https://www.nalog.gov.ru/rn77/news/activities_fts/12466806/ (дата обращения: 10.11.2022).

20. Минфин планирует донастройку налоговых льгот для бизнеса в начале 2023 года // Ведомости. URL: https://www.vedomosti.ru/economics/articles/2022/11/21/951247-minfin-planiruet-donastroiku-nalogovih-lgot-dlya-biznesa (дата обращения: 22.11.2022).

21. Президент России (2016). Указ Президента Российской Федерации от 01.12.2016 г. № 642 «О Стратегии научно-технологического развития Российской Федерации». URL: http://kremlin.ru/acts/bank/41449 (дата обращения: 10.11.2022).

22. Мау В.А. Экономическая политика в условиях пандемии: опыт 2021-2022 гг // Вопросы экономики. 2022. № 3. С. 5-28.

23. Вишневский В.П., Гончаренко Л.И., Никулкина И.В., Гурнак А.В. Налоги и технологии: прошлое, настоящее и будущее налоговой системы России // Terra Economicus. 2020. № 18(4). С. 6-31.

24. Перес К. Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания. Пер. с англ. Ф.В. Маевского. М.: Дело, 2011, 232 с.

25. Денис Мантуров в поисках технологического суверенитета дошёл до вице-премьера // Эксперт. 2022. № 29.

26. Отчеты о начислении и поступлении налогов, сборов, страховых взносов, и иных обязательных платежей. ФНС России (официальный сайт). URL:https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 10.11.2022).

27. Национальные счета. Валовой внутренний продукт. ВВП кварталы (с 1995 г.). Федеральная служба государственной статистики (официальный сайт). URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 10.11.2022).

28. Jenkins G.P., Chun-Yan Kuo, Shukla G.P. Tax Analysis and Revenue Forecasting. Issues and Techniques. Harvard Institute for International Development. Harvard University, 2000. 191p. URL: https://www.cri-world.com/publications/qed_dp_169.pdf (дата обращения: 10.11.2022).

29. Гэлбрейт Дж. Экономические теории и цели общества. Пер. с англ. М.: Прогресс, 1979, 406 с.

30. Powell W. Neither Market nor Hierarchy: Network Forms of Organization // Research in Organizational Behaviour. 1990. Vol. 12. Зp. 295-336.

References

1. President of Russia (2020). Decree of the President of the Russian Federation from 21.07.2020 № 474 «On the national development goals of the Russian Federation for the period up to 2030». Retrieved from http://kremlin.ru/events/president/news/63728 (access date: 10.11.2022).

2. GDP growth (annual %). World Bank national accounts data, and OECD National Accounts data files. Retrieved from https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG (access date: November 10.11.2022).

3. Myles, G.D. (2007). Economic Growth and the Role of Taxation. Prepared for the OECD: University of Exeter and Institute for Fiscal Studies, 2007.

4. OECD (2020). Tax Policy Reforms 2020: OECD and Selected Partner Economies. OECD Publishing, Paris, 2020, 122p doi: 10.1787/7af51916-en.

5. Alinaghi, N., Reed, W.R.. (2021) Taxes and Economic Growth in OECD Countries: A Meta-analysis. Public Finance Review, Vol. 49(10), 3-40. doi: 10.1177/1091142120961775.

6. Myles, G.D. (2000). Taxation and Economic Growth. Fiscal Studies, Vol. 21, no. 1, 141-168.

7. Solow, R.M. (1956) A contribution to the theory of economic growth. Quarterly Journal of Economics, Vol. 70, 65-94.

8. Chamley, C. (986). Optimal Taxation of Capital Income in General Equilibrium with Infinite Lives. Econometrica, Vol. 54, No. 3, 607-622. https://doi.org/10.2307/1911310.

9. Gross, T., Klein, P. (2022) Optimal tax policy and endogenous growth through innovation. Journal of Public Economics, Vol. 209, 104645. https://doi.org/10.1016/j.jpubeco.2022.104645

10. Balatsky, E.V. (2020). Efficiency of fiscal policy of the state. Problems of Forecasting, №5, 32-45.

11. Balatsky, E.V., Ekimova, N.A. (2020) Evaluation of Russian Economic Sectors' Sensitivity to Tax Burden. Journal of Tax Reform, Vol. 6(2), 157-179. https://doi.org/10.15826/jtr.2020.6.2.080

12. Panskovб V.G. (2022). Priorities of tax policy and directions of reforming of Russian tax system . ETAP: economic theory, analysis, practice, № 1, 57-76. doi: 10.24412/2071-6435-2022-1-57-76.

13. Panskov, V.G. (2021). New depreciation policy as an instrument of tax regulation. Economics and Management: problems, solutions.. Vol. 4, № 4 (112),. 35-41. doi: 10.36871/ek.up.p.r.2021.04.04.007

14. Abramov, M.D., Kashin, V.A. (2016) Taxes against development (While taxes win): Мoscow.

15. Mandroshchenko, O.V. (Ed.). (2021). Tax instruments in the implementation of regional investment policy: a monograph. Moscow: Publishing and Trading Corporation "Dashkov and Co".

16. Accounts Chamber of Russia. (2018).Report on the results «Analysis of achieving the national goals "Ensuring sustainable growth of real incomes of citizens, as well as the growth of pension provision above the inflation rate" and "Halving the poverty rate in the Russian Federation", established in the Decree of the President of the Russian Federation of May 7, 2018 № 204 "On national goals and strategic tasks of the Russian Federation for the period up to 2024». Retrieved from https://ach.gov.ru/upload/iblock/3c9/3c911347504f7a96ff67c94e7ed7d2a6.pdf. (access date: 10.11.2022).

17. The Government Decree of the Russian Federation from April 12, 2019 № 439 "On approval of the Rules of forming the list of tax expenditures of the Russian Federation and assessment of tax expenditures of the Russian Federation".

18. Clarifications on the application of the provisions of the Rules for the formation of the list of tax expenditures of the Russian Federation and the assessment of tax expenditures of the Russian Federation. Retrieved from https://minfin.gov.ru/common/upload/library/2021/12/main/Razyasneniya_po_otsenke_NR_RF_fin.pdf (access date: 10.11.2022).

19. The Ministry of Finance and FTS of Russia presented the analytical system "Efficiency of benefits" at FF-22. Retrieved from https://www.nalog.gov.ru/rn77/news/activities_fts/12466806/ (access date: 10.11.2022).

20. The Ministry of Finance plans to fine-tune tax benefits for business in early 2023 // Vedomosti. Retrieved from https://www.vedomosti.ru/economics/articles/2022/11/21/951247-minfin-planiruet-donastroiku-nalogovih-lgot-dlya-biznesa (date of reference: 22.11.2022).

21. President of Russia (2016). Decree of the President of the Russian Federation from 01.12.2016 № 642 "On the Strategy of scientific and technological development of the Russian Federation". Retrieved from http://kremlin.ru/acts/bank/41449 (access date: 10.11.2022).

22. Mau, V.A. (2022). Economic policy in pandemic conditions: the experience of 2021-2022. Voprosy ekonomiki, No. 3, 5-28. doi: 10.32609/0042-8736-2022-3-5-28.

23. Vishnevskii, V.P., Goncharenko, L.I., Nikulkina, I.V., Gurnak, A.V. (2020). Taxes and technologies: past, present and future of the tax system in Russia. Terra Economicus, No. 18(4), 6-31. doi: 10.18522/2073-6606-2020-18-4-6-31

24. Perez, K. (2011). Technological Revolutions and Financial Capital. The Dynamics of Bubbles and Periods of Golden Ages. Translated from English by F.V. Majewski. Moscow: Delo.

25. Denis Manturov in Search of Technological Sovereignty Reached the Deputy Prime Minister / / Expert, 2022, № 29.

26. Reports on accrual and receipt of taxes, fees, insurance premiums and other obligatory payments. Federal Tax Service of Russia (official website). Retrieved from https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/ (access date: 10.11.2022).

27. National accounts. Gross domestic product. GDP quarters (since 1995). Federal State Statistics Service (official website). Retrieved from https://rosstat.gov.ru/statistics/accounts (date of reference: 10.11.2022).

28. Jenkins, G.P., Chun-Yan Kuo, Shukla, G.P. (2000). Tax Analysis and Revenue Forecasting. Issues and Techniques. Harvard Institute for International Development. Harvard University, 2000. 191p. Retrieved from https://www.cri-world.com/publications/qed_dp_169.pdf (access date: 10.11.2022).

29. Galbraith, J. (1979). Economics and the Public Purpose. Translated from English: Moscow: Progress.

30. Powell, W. (1990). Neither Market nor Hierarchy: Network Forms of Organization. Research in Organizational Behaviour, Vol. 12, 295-336

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Статья, исходя из названия, должна быть посвящена налоговому стимулированию экономического роста в России. Содержание статьи крайне опосредованно соответствует заявленной теме исследования. Прежде всего, ввиду авторского вклада в решение заявленных в заголовке вопросов.

Методология исследования базируется на представлении общеизвестных фактов и суждений, содержащихся в научных трудах других авторов. Автором рецензируемых материалов построена одна таблица, но непонятно из текста: это результат авторского исследования или заимствована из какого-либо издания? Если это авторская разработка, то необходимо указать под таблицей, что «разработано автором», если таблица подготовлена по итогам ознакомления с каким-либо/какими-либо источниками, то следует дописать после слов «составлено автором» следующие слова: «на основании …(указать источник)»

Актуальность исследования вопросов налогового стимулирования экономического роста в Российской Федерации не вызывает сомнения, т.к. это полностью отвечает национальным интересам нашего государства, в том числе национальным целям развития Российской Федерации на период до 2030 года. И для его обеспечения необходимо максимально качественно и результативно использовать все имеющиеся в арсенале инструменты, в том числе и налоговые.

Научная новизна в представленном на рецензирование материале отсутствует, так как не приведено каких-либо авторских результатов исследования.

Стиль, структура, содержание. Стиль изложения научный, если оценивать по факту отсутствия просторечных, разговорных и публицистических слов и словосочетаний. Структура статьи выстроена ошибочно, т.к. в ней по сути представлен только один блок: «изучение литературных источников по выбранной теме исследования». При этом, и с содержательной точки зрения он раскрыт крайне поверхностно: так как абсолютно не дается авторская оценка по поводу результатов исследований, полученных в исследуемых публикациях. Представляется некорректным использование в научной статье сокращения «РФ» (допускается использование только наименований, разрешенных Конституцией Российской Федерации). В рамках решения проблем со структурой и содержанием рекомендуется: во-первых, дополнить блоками, посвященными анализу числовых данных по рассматриваемым вопросам, поиску на его основе проблем и разработке обоснованного комплекса рекомендаций по их решению. Также приветствуется содержательная увязка с национальными целями развития Российской Федерации на период до 2030 года.

Библиография. Автором сформирован библиографический список из 16 источников. Представляется, что недостаточно изучена отечественная научная литература по вопросам налогового стимулирования экономического роста в Российской Федерации. Более того, перечень источников следует оформить по требованиям ГОСТ.

Апелляция к оппонентам. Учитывая факт отсутствия каких-либо научных результатов, полученных по итогам проведенного автором исследования, у автора даже не было предпосылок и оснований для проведения каких-либо научных дискуссий с другими авторами. При доработке статьи и наполнением ее авторскими выводами, суждениями и предложениями рекомендуется осуществить их сравнение с тем, что описывается в трудах других ученых, занимающихся данной проблемой.

Выводы, интерес читательской аудитории. С учетом всего вышеизложенного, данный рецензируемый материал не является научной статье и не может быть рекомендован к опубликованию. Требуется серьезная тщательная доработка, после проведения которой и представления на повторного рецензирование может быть рассмотрен вопрос о возможности опубликования. Исследования по данной теме интерес для научного сообщества представляют, но только при условии, что в них содержатся авторские и обоснованные предложения по решению существующих проблем (в рецензируемом материале этого нет).

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемом материале выступают вопросы налогового стимулирования экономического роста в Российской Федерации.

Методология исследования базируется на изучении литературы по теме исследования, анализе данных о темпах экономического роста в разных странах и поступлении налоговых доходов в бюджетную систему Российской Федерации.

Актуальность работы авторы связывают с тем, что, начиная с 2000 г. обеспечению экономического роста в нашей стране придается особое внимание, а превышение темпов экономического роста в России над среднемировыми показателями к 2030 г. при сохранении макроэкономической стабильности определено как один из индикаторов достижения поставленных целей развития страны.

Научная новизна рецензируемого исследования, по мнению рецензента, состоит в изложении особенностей налогового стимулирования экономического роста в России в связи с новой промышленной революцией и цифровизацией экономики и определение его перспективных направлений, а также предложенном авторами переходе от стимулирования через механизм налогообложения прибыли организаций к налоговому стимулированию, поощряющему инвестиции и инновации через иные, более надёжные в условиях цифровизации механизмы.

Авторы демонстрируют показатели экономического роста в современной России, отмечают их нестабильность, сопровождают изложение материала графическим представлением информации о динамике показателей экономического роста в 2010-2021 гг. в разных странах, полученной на основе анализа данных Всемирного банка; справедливо отмечают, что череда произошедших экзогенных шоков определила новые условия развития России, которые требуют и делают возможными принятие кардинальных решений в самых различных сферах, в том числе и в практике налогового стимулирования экономического роста. В статье нашли отражение основные положения теории экономического роста, взгляды зарубежных и отечественных авторов на изучаемую проблему, а также различные инструменты стимулирования экономического роста, такие как амортизационная политика, инвестиционный налоговый вычет по налогу на прибыль организаций, инвестиционный налоговый кредит и другие. проблема неэффективности действующих на сегодняшний момент времени в России инвестиционных налоговых льгот. Заслуживает внимания приведенные результаты расчетов показателей чувствительности и эластичности налоговых поступлений в 2022 г. в РФ, свидетельствующие, что постепенно налоговые доходы становятся все менее чувствительны к сокращению ВВП. На основе этого делается вывод о том, что что налоговые стимулы к экономическому росту, заложенные в действующий механизм налога на прибыль организаций в условиях кризиса и спада, для многих налогоплательщиков теряют свою значимость, поскольку сам налог не уплачивается или уплачивается в относительно небольших размерах в силу сокращения налоговой базы, что и привело авторов к необходимости внесения сформулированных по результатам исследования предложений.

Библиографический список включает 30 источников – публикации зарубежных и отечественных ученых по теме статьи, нормативно-правовые материалы и интернет-ресурсы, на которые в тексте имеются адресные ссылки, подтверждающие наличие апелляции к оппонентам.

В качестве замечаний следует отметить следующие моменты. Во-первых, текст не структурирован должным образом, в нем не выделены такие общепринятые в современных журнальных научных публикациях разделы как Введение, Материал и методы, Результаты исследования и их обсуждение. Во-вторых, читателю может быть сразу непонятно, какие величины отражают левая и правая шкалы на рисунке 2 – желательно величины общей суммы налоговых доходов отразить на графике, тогда станет понятно для чего нужна правая шкала.

Статья соответствует направлению журнала «Налоги и налогообложение», отражает результаты проведенного авторами исследования, содержит элементы научной новизны и практической значимости, может вызвать интерес у читателей, рекомендуется к опубликованию после некоторой доработки.

|

Рус

Рус