|

Теоретическая и прикладная экономика

Правильная ссылка на статью:

Сафарли А.Х.

Технология блокчейн, как акселератор развития цифровизации в финансовом секторе экономики

// Теоретическая и прикладная экономика.

2022. № 4.

С. 20-34.

DOI: 10.25136/2409-8647.2022.4.39463 EDN: SYAIGY URL: https://nbpublish.com/library_read_article.php?id=39463

Технология блокчейн, как акселератор развития цифровизации в финансовом секторе экономики

Сафарли Азиз Хафис Оглы

ORCID: 0000-0002-5349-015X

аспирант, кафедра Международных финансов, Московский Государственный Институт Международных Отношений (Университет)

119454, Россия, Москва область, г. Москва, ул. Проспект Вернадского, 76

Safarli Aziz Hafis Ogly

Postgraduate Student, Department of International Finance, Moscow State Institute of International Relations (University)

119454, Russia, Moskva oblast', g. Moscow, ul. Prospekt Vernadskogo, 76

|

aziz.safarli@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-8647.2022.4.39463

EDN: SYAIGY

Дата направления статьи в редакцию:

20-12-2022

Дата публикации:

04-01-2023

Аннотация:

На фоне развития рынка криптовалют также росла популярность технологии блокчейн. Однако уникальная структура технологии, отличающаяся своей прозрачностью, неизменностью и, в большинстве случаев, децентрализованностью, позволяет ее широко применять в различных областях жизнедеятельности. В статье исследованы сущность технологии блокчейн, а также изучена степень интегрированности технологии в финансовую сферу экономики. Предметом исследования является технология блокчейн. Объектом исследования являются международные финансы. Автор в статье подчеркивает природу технологии блокчейн, а также изучается текущая ситуация в индустрии блокчейн, ее внедрение в финансовый сектор экономики, в частности деятельность коммерческих банков. Индустрия блокчейн стабильными темпами расширяется и усовершенствуется, находит свое постоянное применение как государственных, так и частных финансах. В данном направлении ведутся активные работы также в России. Однако, из-за ряда ключевых ограничивающих факторов, на сегодняшний день, технология блокчейн не интегрирована на практике в той степени, которая могла бы ей позволить изменить структуры международных или отдельных национальных финансов. Вопреки ожиданиям, скорость внедрения блокчейн происходит медленнее, чем это происходило у технологии Интернет, с которым часто проводят аналогию развития технологии блокчейн. Однако, несмотря на этот факт, блокчейн укрепился в различных аспектах международных финансов и играет одну из ключевых ролей в ускорении процесса цифровизации данного сектора экономики.

Ключевые слова:

цифровизация, блокчейн, технология распределённого реестра, алгоритмы консенсуса, смарт-контракт, криптовалюта, финансы, банковская сфера, цифровая валюта, DeFi

Abstract: Against the backdrop of the development of the cryptocurrency market, the popularity of blockchain technology has also grown. However, the unique structure of the technology, characterized by its transparency, immutability and, in most cases, decentralization, allows it to be widely used in various areas of life. The article explores the essence of blockchain technology, as well as the degree of technology integration into the financial sector of the economy. The subject of the research is blockchain technology. The object of research is international finance. The author in the article emphasizes the nature of blockchain technology, and also studies the current situation in the blockchain industry, its implementation in the financial sector of the economy, in particular the activities of commercial banks. The blockchain industry is expanding and improving at a steady pace, finding its constant use in both public and private finance. In this direction, active work is also being carried out in Russia. However, due to a number of key limiting factors, to date, blockchain technology has not been integrated in practice to the extent that it could allow it to change the structures of international or individual national finance. Contrary to expectations, the speed of blockchain implementation is slower than that of the Internet technology, which is often compared to the development of blockchain technology. However, despite this fact, the blockchain has gained a foothold in various aspects of international finance and plays one of the key roles in accelerating the process of digitalization of this sector of the economy.

Keywords: digitalization, blockchain, distributed ledger technology, consensus algorithms, smart contract, cryptocurrency, finance, banking, digital currency, DeFi

ВВЕДЕНИЕ

Процессы цифровизации развиваются и расширяют свою интеграцию во многих отраслях жизни. В 2009 г. был осуществлен выпуск первой криптовалюты под названием «Биткоин» (Bitcoin – BTC). Помимо самого биткоина, многих также интересовала технология распределенного реестра, на основе которой осуществлялся выпуск и обращение первой в мире криптовалюты. Именно технология распределенного реестра, если быть еще конкретнее, ее такая разновидность, как блокчейн, представляющая собой сеть блоков с хранящимися данными, обеспечивают прозрачность, неизменность и децентрализованность операций, осуществляемых биткоином и многими другими криптовалютами.

В силу гибкости своей структуры технология блокчейн широко применяется как в государственной, так и частной сферах. Платформа по степени открытости может быть не только публичный, а также приватной, где доступ к данным имеется у ограниченного круга лиц. Смарт-контракты, являющиеся продуктами блокчейн помогают оптимизировать совершение сделок между контрагентами без присутствия посредников.

Технология блокчейн оперативнее всего интегрируется в финансовую сферу, что за собой побуждает возникновение вопросов по поводу степени будущего воздействия данной технологии на структуру международных финансов. Однако, также есть мнение о том, что блокчейн, как технология, переоценен, о чем свидетельствуют медленные темпы интеграции технологии в сферы жизни по сравнению с ожидаемыми на ранних этапах развития индустрии.

Целью данного исследования является изучение сущности технологии блокчейн, а также оценка текущего уровня интеграции и возможных перспектив ее будущего внедрению в финансовый сектор экономики. Научная новизна исследования заключается в выводах автора, связанные с масштабами возможного влияния технологии блокчейн на структуру как международного, так и национального финансовых секторов. В процессе исследования были изучены научные труды как отечественных (Н.В. Апатова [3], В.В. Федотова [4], Л.А. Ельшин [5], А.А. Космарский [6], Е.П. Истомин [7], Г.О. Крылов, А. Ю. Проняева, И. Х. Утакаева), так и зарубежных авторов (Tapscott D. [11], Chaum D. [16], Szabo N. [20,]Gorenflo C. [17], Bennett К. [18], S. Haber [19]). Также были использованы материалы специализированных информационных агентств и средств массовой информации.

В качестве методологической основы работы используются общенаучные методы и приемы исследования: анализ, синтез, аналогия, методы исторического и логического познания, сравнительный и системный подходы. В методологическую основу статьи положены принципы научной объективности.

СУЩНОСТЬ БЛОКЧЕЙН В КАЧЕСТВЕ РАЗНОВИДНОСТИ ТЕХНОЛОГИИ РАСПРЕДЕЛЕННОГО РЕЕСТРА

Технология распределенного реестра (Distributed ledger technology – DLT) представляет собой технологическую инфраструктуру, которая обеспечивает одновременный доступ, проверку и обновление записей в сети, распределенной между несколькими участниками.

Схожие реестры используются компаниями, имеющими подразделения в разных местоположениях. Однако в традиционной распределенной базе данных имеется системный администратор, который выполняет ключевые функции, необходимые для обеспечения согласованности между всеми подразделениями [15]. В рамках технологии распределенного реестра нет необходимости в наличии системного администратора. Основополагающей идеей технологии распределенного реестра является децентрализованный характер сети. За счет данного свойства DLT считается высоко перспективным для введения в тех сферах и структурах, которые в своей работе нуждаются в доверенной третьей стороне.

Девид Ли Чаум, американский IT специалист и криптограф, считается первым, кто предложил разработку протокола, подобного блокчейну, в 1982 г. в своей докторской диссертации [16]. В 1991 году Стюарт Абер и Уэйкфилд Скотт Сторнетта в статье «Как создать временные отметки в цифровом документе (How To Time-Stamp a Digital Document)» дали описание криптографически защищенной цепочки блоков [19]. В 2005 г. Ник Сабо совершил один из первых попыток создания децентрализованной виртуальной валюты, под названием «Bit Gold» [22]. Хотя проект Bit Gold так и не был реализован, попытка Сабо считается предшественником биткойн-протокола Сатоши Накамото, который в 2008 г. представил биткоин.

Впервые технология распределенного реестра была использована на практике в рамках выпуска первых биткоинов в форме разновидности данной технологии под названием «блокчейн». Блокчейн представляет собой распределенный реестр, в котором операции транслируются всем участникам, работающим над их проверкой, после чего данные собираются в «блоки». Поскольку реестр состоит из отдельных, но связанных между собой блоков, данный тип распределенного реестра называют технологией «блокчейн», т.е. сеть из блоков. Каждый компьютер в сети имеет свою копию блокчейна, что позволяет пользователям быстро проверять транзакции и предотвращать мошенничество. Каждый блок в сети имеет метку времени и ссылку (хеш) на блок, который был до него. Каждый блок, соответственно, включает в себе математическое доказательство, подтверждающее, что данная транзакция действительна [26].

Простую аналогию того, как работает технология блокчейна, можно сравнить с тем, как работает документ Google Docs. Когда создается документ в облачной платформе Google, и доступ к нему предоставляется группе людей, данный документ считается распространенным среди данной группы, а не переданной в виде копии или уникального экземпляра. Это создает децентрализованную цепочку распространения, которая дает всем одновременный доступ к базовому документу. Все изменения в документе записываются в режиме реального времени, что делает изменения полностью прозрачными. Но в отличие от Google Docs, исходный контент и данные в блокчейне не могут быть изменены после записи, что повышает уровень безопасности системы блокчейн [24]. С. Равал в своей книге децентрализованных приложениях достаточно точным образом определил блокчейн цепочкой блоков, представляющая собой распределенную базу данных с общим тиражированием всех транзакций [9].

Среди основных характерных преимуществ системы блокчейн можно выделить:

· Прозрачность. Все записи, хранящиеся в блокчейне, постоянно обновляются в сети, и, следовательно, очень сложно и энергозатратно подделать какие-либо данные, хранящиеся в сети. Любые введенные изменения будут видны каждому участнику сети, что делает систему достаточно прозрачной;

· Децентрализация. Блокчейн в своем общем понимании децентрализован, потому что все записи транзакций доступны для просмотра каждому узлу. Однако также существуют частные блокчейны с более низким уровнем децентрализации;

· Неизменность. В блокчейн нет возможности внести изменение в уже проверенную узлами и добавленную в цепочку информацию, что защищает имеющиеся в блоках данные от возможных негативных воздействий со стороны участников.

Сети блокчейнов могут различаться по структуре работы и функциональности. Выделяют, как правило, публичные, частные и гибридные типы блокчейн сети.

Публичный блокчейн. Первый блокчейн, на основе которого производятся выпуск и обращение биткоина, является публичным. Блокчейн биткоина сыграл весомую роль в популяризации технологии распределенного реестра. Данный тип блокчейн сети имеет высокий уровень децентрализации и прозрачности операций.

Частный блокчейн представляет собой закрытую сеть, находящаяся под контролем ограниченного количества лиц. Данный вид блокчейна, в основном, применяются в качестве внутренней платформы в рамках одной либо ряда аффилированных организаций. Он также упоминается в ряде источников, как разрешенный или корпоративный тип блокчейна.

Гибридный блокчейн. Часто организации желают одновременно пользоваться преимуществами и публичного, и частного типов блокчейна. В таких случаях они разрабатывают гибридную модель, сочетающая в себе элементы как частной, так и публичной цепочки блоков. Организаторы гибридной сети контролируют, кто может получить доступ к определенным данным, хранящимся в блокчейне, и какие данные могут быть публичными.

При сохранении анонимности одновременно доверительный механизм в блокчейне обеспечивается с помощью алгоритмов консенсуса, которые представляют собой проверку каждой трансакции на достоверность с дальнейшим добавлением в блок. Алгоритмы консенсуса основаны на заинтересованности большинства узлов в поддержании корректности работы блокчейна. Для функционирования сетей блокчейнов был разработан ряд уникальных механизмов консенсуса. Модели консенсуса нацелены на организацию равноправной коммуникации между узлами и достижения общего соглашения с участием каждого узла, которое будет максимально выигрышным для всей сети. Далее представлен анализ основных алгоритмов консенсуса.

Доказательство работы (Proof of Work – PoW). В рамках этого алгоритма консенсуса чтоб добавить новый блок, участнику необходимо доказать, что он выполнил определенный объем работы. Данная логика отражается в названии самого алгоритма. Процесс добавления нового блока происходит в виде соревнования между узлами за достижения решения сложной математической задачи, которая создаётся сетью [10]. Узлы, участвующие в этом соревновании, называются майнерами, а весь процесс – майнингом. Решивший задачу майнер осуществляет добавление нового блока с цепочку и за это получает вознаграждение в виде криптовалюты. Решение данной математической задачи требует значительных вычислительных мощностей и большой объём электроэнергии.

Данный алгоритм отличается своей безопасностью, поскольку для атаки на систему необходимо обладать 51% вычислительных мощностей, что делает возможные атаки чересчур дорогостоящими и снижают вероятность их успешности [11]. Основными недостатками данного алгоритма консенсуса считаются низкий уровень масштабируемости, высокая энергозатратность, и соответственно, повышенный вред для окружающей среды.

Доказательство владения (Proof of Stake – PoS). Данный тип консенсуса считается наиболее популярной альтернативой PoW. Впервые был реализован в 2012 г. в рамках проекта криптовалюты Peercoin [27]. При данном алгоритме консенсуса процесс проверки блока называется стейкингом, а проверяющий узел является валидатором. В рамках PoS валидаторы приобретают монеты сети и часть собственных монет используют в качестве ставки (стейкинг). Далее происходит проверка блоков валидаторами. По итогу проверок, валидаторы осуществляют ставку на блок, который проверили и убедились в том, что должен быть добавлен в цепочку. В случае добавления блока в цепочку, на которую валидатор делал ставку, он получает бонус, пропорциональный объему своей ставки. Валидаторы рискуют теми монетами, которые они заблокировали для ставки. В случае, если они подтвердят операцию, которая не является правильной, они потеряют заблокированные средства. Это ограничивает валидаторов провести злоумышленным образом неправильный блок в цепочку и мотивирует их проверять блоки максимально корректно [6]. При данном алгоритме преимущество находится у того валидатора, который владеет большим объемом монет сети.

Вышеуказанные алгоритмы консенсуса являются первыми и наиболее распространенными на практике. По мере развития индустрии блокчейн технология усовершенствуется, и появляются новые алгоритмы, которые нацелены на оптимизацию и безопасную работу блокчейн платформ.

Одним из главных продуктов платформы блокчейна, который помимо того, что обеспечивает распределение и неизменяемость записи различных осуществившихся событий, но также позволяет писать объективный компьютерный код, который точно устанавливает, как конкретный процесс будет осуществляться и какие шаги будут предприняты, когда определенное событие произойдет, является смарт-контракт. Иными словами смарт-контракт — это компьютерный код, написанный для реагирования на определенные типы значимых событий [18]. Концепцию смарт-контрактов предложил в 1994 г. американский ученый Ник Сабо [20]. На основу концепции лежала цель реализации коммерческих операций без посредников с помощью компьютерной сети. В качестве примера Сабо проводил коммуникацию человека с торговым автоматом, где роль продавца упрощена до уровня простых настроек торгового автомата.

Преимущество смарт-контракта в невозможности контроля со стороны регуляторов. Практически нельзя повлиять, заставить убрать код смарт-контракта или изменить его, так как программа после внедрения в блокчейн тиражируется по множеству узлов сети и не подлежит изменению [4]. Таким образом, исключая необходимость в посредниках, смарт-контракты также обеспечивают моментальный обмен активами, прописанными в условиях смарт-контракта, по итогам реализации соглашения.

АНАЛИЗ ТЕКУЩЕЙ СИТУАЦИИ В ИНДУСТРИИ БЛОКЧЕЙН

К концу 2022 г. Объем мирового рынка блокчейн был оценен в 7,36 млрд долларов США. Ожидается, что с 2022 по 2032 гг. объем индустрии будет расти со среднегодовым темпом роста 84% и достигнет стоимости 3 273,83 млрд долл. США к концу 2032 г. [33]

Рост инноваций и степени осведомленности потребителей о преимуществах использования технологии блокчейн, ожидается, что будут способствовать дальнейшему расширению рынка. Согласно опросу Всемирного экономичного форума за 2021 г. [35], более 50 % организаций–респондентов заявили, что планируют использовать технологию блокчейн для обеспечения своей кибербезопасности.

Также подтолкнуло к популяризации индустрии блокчейн пандемия COVID-19, поскольку предприятия в этот период времени сильно начали зависеть от Интернета и других виртуальных платформ, чтобы сохранить свою деятельность. Технология блокчейн активно начала использоваться для выполнения широкого спектра операций по обработке и хранения данных, включая совершение финансовых транзакций.

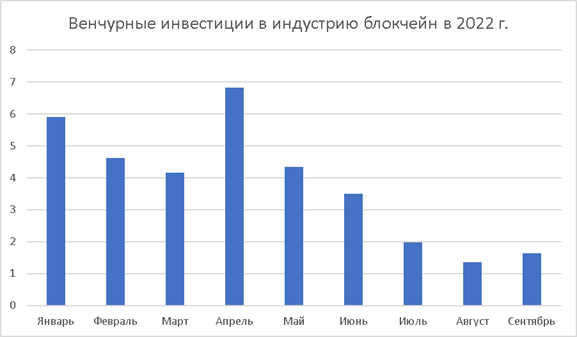

Другим немаловажным фактором, влияющим на развитие отрасли блокчейн является увеличение потока венчурных инвестиций на новые перспективные старапы, а также начало деятельности в данной сфере крупных международных корпораций таких, как IBM и Microsoft. Однако во втором и третьем кварталах 2022 г. наблюдалось постепенное сокращение венчурных инвестиций в отрасль, что главным образом, объясняется упадком на рынке криптовалют и фондовом рынке.

Рисунок №1. Ежемесячные данные по венчурным инвестициям в индустрию блокчейн в 2022 г.

Источник: Cointelegraph Research [32]

Технология блокчейн также активно внедряется и изучается в России. В 2016 г. во время своего выступления в бизнес-школе «Сколково» председатель правления «Сбербанка России» Герман Греф отметил, что технология блокчейн являются основой начала века цифровизации, назвав ее «новым Интернетом» [23]. «Стратегия развития информационного общества в Российской Федерации на 2017-2030 годы»[1] и «Стратегия экономической безопасности Российской Федерации на период до 2030 г.»[2] подразумевают собой совершение решительных шагов, нацеленных на развитие уровня цифровизации в различных отраслях экономики, в том числе расширение внедрения технологии распреденного реестра на практике. Начиная с 2016 г. по инициативе Банка России совместно с ключевыми участниками финансового рынка была основана Ассоциация ФинТех с целью разработки и внедрения новых технологий для развития национальной экономики [28]. В 2017 г. Ассоциацией на базе блокчейна Эфириум была разработана и скорректирована блокчейн сеть Мастерчейн в соответствии со спецификами национальной криптографии и организации процессов конфиденциальности и безопасности. Согласно плану-руководству, блокчейн сеть Мастерчейн не предназначена для хранения данных, требующих особых условий, иными словами, данных, являющихся коммерческой тайной либо персональной информацией [13].

В 2021 г. Ассоциация ФинТех передала управление структурой «Мастерчейн» компании «Системы Распределенного Реестра», основанной самой Ассоциацией и ее участниками. В сентябре 2022 г. Системой распределенного реестра была опубликована новая версия блокчейн-сети Мастерчейн, которая предназначена для эффективной организации процессов как государственного, так и частного сектора на своей платформе.

В мае 2021 г. Сбер представил свою блокчейн-платформу, которую сделал доступной для всех разработчиков. Сеть разработана на базе Hyperledger Fabric. Трансакции в сети осуществляются в специальной расчетной единице, интегрированная с банком. Это обеспечивает реализацию операций в смарт-контрактах в рублях [14]. У участников сети есть возможность создавать смарт-контакты.

Глубокое изучение и дальнейшее развитие сферы технологии распределенного реестра в России широко поддерживаются и финансируются со стороны государства, что дает прогнозировать рост практического использования данной технологии в разных сферах нашей жизнедеятельности в ближайшем будущем.

ИНТЕГРАЦИИ ТЕХНОЛОГИИ БЛОКЧЕЙН В ФИНАНСОВЫЙ СЕКТОР ЭКОНОМИКИ

Финансовый сектор долгое время занимает лидирующую позицию по интеграции на практике технологии блокчейн. Параллельно имеющая высокую актуальность общая тенденция цифровизации в данной сфере создает благоприятные условия для более быстрой популяризации технологии блокчейн среди финансовых организаций.

Рисунок №2. Доли отраслей по внедрению технологии блокчейн за 2021 г.

Источник: Fortune Business Insight [34]

По прогнозам международной консалтинговой компании «Acceture», банки, внедряющие в свою деятельность технологию блокчейн, к 2025 г. могут сократить свои операционные расходы на 8–12 млрд долл. США [25]. По данным исследовательского центра Fortune Business Insight, по итогам 2021 г. на долю финансового сектора приходилось 37,1% всей мировой индустрии блокчейн.

На Рисунке №3 указаны направления, в которых банки применяют либо могут применять в перспективе технологию блокчейн, главным образом, с целью усиления безопасности хранения данных и совершения трансакций, сокращению трансакционных издержек, а также оптимизации и росту уровня прозрачности деятельности. Внедрение в структуру банков технологии блокчейн, в том числе использование смарт-контрактов, а также возможное введение практики организации одноранговых операций в банковской сфере, соответственно, приведут к снижению необходимости в наличии посредников и более эффективному управлению процессами и возможными рисками.

Рисунок №3. Сферы применения технологии блокчейн в банковском секторе

Источник: создано автором.

На фоне активной работы над разработкой ЦВЦБ многими центральными банками актуальность технологии блокчейн, особенно приватного типа, ещё более возросла. Помимо этого, блокчейн является неотъемлемой составной частью децентрализованных финансов (Decentralised Finance - DeFi).

Ельшин Л.А., Бандеров В.В. и Абдукаева А.А. [5] исследовали вопрос возможного влияния технологии блокчейн на дальнейшее развитие национальной экономики и пришли к выводу, что в наибольшей степени интеграция блокчейн-технологий окажет влияние на финансовый сектор экономики, в частности, на деятельность кредитных организаций, на рост уровня ликвидности капитала экономических агентов, а также улучшение доступности к финансовым продуктам для граждан. В исследовании указано, что потенциал дополнительного роста ВВП российской экономики в результате вышеперечисленных изменений может достигнуть порядка 1% в год.

Однако, по мнению ряда специалистов, технология блокчейн является переоцененной для изменения на глобальном масштабе структуры отдельных сфер мировой экономики, в том числе структуру международных финансов, о чем свидетельствуют значительно медленные темпы ее внедрения по сравнению с прогнозами, которыми делились эксперты на раннем этапе развития индустрии. Е.П. Истомин в своих исследованиях объясняет медленные темпы внедрения технологии тем, что она является базовой технологией, каковым был Интернет в свою эпоху [7]. Блокчейн-энтузиасты полагали, что сначала будет наблюдаться период локальных частных решений, наподобие корпоративной электронной почты в период начального развития Интернет, далее традиционные приложение заменят приложения блокчейн, наподобие интернет-приложений, а после произойдет переход количества в качество, и появится новая реальность, базирующаяся на смарт-контрактах [10]. Однако в совместном исследовании Г.О. Крылов и В.М. Селезнев [8] заявляют, что, если сравнить данные этапы с процессом создания и периодами развития Интернет, можно отметить, с самого момента создания Интернет нашел значительно большее количество практических применений, кроме корпоративной электронной почты. Технологии, на которых основан блокчейн, в той или иной форме используются на практике более 25 лет [8]. Если допустим, что данные технологии являются базовыми, это достаточный отрезок времени, чтобы найти свое повсеместное применение.

Н.В. Апатова, О.Л. Королев, А.П. Круликовский в своем научном труде [3] объясняют более медленные темпы внедрения блокчейн на практике по сравнению с ожидаемыми тем, что ранний Интернет был некоммерческим, первоначально разработанным за счет финансирования обороны и используемым в основном для подключения научно-исследовательских институтов и университетов. Он не был предназначен для зарабатывания денег, а скорее — для разработки наиболее надежного и эффективного способа построения сети. А блокчейн с ранней стадии своего развития используется с коммерческими ожиданиями, что тормозит развитие самой технологии.

Стоит отметить, что по скорости осуществления операций, энергоемкости и степени масштабируемости на сегодняшний день технология блокчейн значительно отстает от традиционных централизованных систем. В 2019 г. разработчики Hyperledger предложили проект FastFabric в качестве расширения Hyperledger Fabric, который увеличивает пропускную способность с 3 000 до 20 000 транзакций в секунду [7]. Для сравнения, платформа Visa, имеющая централизованный характер, может обрабатывать 76 000 транзакций в секунду [18].

К указанным барьерам еще стоит добавить возможные мошеннические атаки на систему, в частности, «атаки 51%», которые могут производиться в случае, если под контролем мошенника находится работы больше половины узлов [12].

Учитывая ключевые факторы, ограничивающие на сегодняшний день развитие технологии блокчейн, несмотря на стабильный рост в индустрию и активное вливание в нее новых инвестиций, в настоящее время данная технология не смогла достичь уровня повсеместного использования. Многие компании активно работают над усовершенствованием технологии для более масштабного использования, но на данный момент она не имеет той степени интегрированности и влияния для того, что изменить структуру финансового сектора экономики, который, в свою очередь, отличается динамичными темпами развития и высокой цифровизированностью. Но несмотря на это, технология блокчейн за период активного использования на практике, хоть и не на уровне Интернет на ранних стадиях его развития, но во многих сферах, в частности, в финансах, нашла свое предназначение и способствовало развитию цифровизации, как один из наиболее сильных ее акселераторов.

ЗАКЛЮЧЕНИЕ

Технология блокчейн, как наиболее широко используемый на практике вид распределённого реестра, находится на повестке многих государств и крупных предприятий. Несмотря на то, что долгое время она ассоциировалась с криптовалютами, на фоне множества ограничительных мер, предпринимаемых по отношению к рынку криптовалют по всему миру, актуальность технологии блокчейн продолжают расти. Эту способствуют такие преимущества данной технологии, как высокая степень прозрачности, неизменность добавленной информации и децентрализованность. В зависимости от процедуры проверки и добавления новой информации в сеть существует ряд алгоритмов консенсуса, на которых базируется функционирование технологии блокчейн. Наиболее распространенными на сегодняшний день алгоритмами консенсуса считаются Proof of Work (PoW) и Proof of Stake (PoS). На ряду с этим, в зависимости от своего предназначения блокчейн платформы могут быть публичными, частными и гибридными. Одним из наиболее новаторских составляющих блокчейна являются смарт-контракты, которые на основе заранее установленных алгоритмов в зависимости от осуществляемых действий в рамках сделки реагирует соответствующим образом.

Индустрия блокчейн год за годом стабильно растет и развивается. В России на государственном уровне уделяется большое внимание для внедрения блокчейна во многие сферы жизнедеятельности, что значительно позитивно найдет свое отражение в развитии сферы цифровизации в стране. Наиболее активно блокчейн внедряется в финансовой сфере экономики. Но в силу ряда своих недостатков внедрение и масштабирование технологии производится не с такими быстрыми темпами, как прогнозировалось в ранних этапах ее развития. Однако, невзирая на данный факт, в сферах своей активной интеграции, особенно в сфере финансов, блокчейн приносит ожидаемые результаты, способствуя развитию уровня цифровизации международных финансов.

Библиография

1. Указ Президента Российской Федерации от 09.05.2017 г. № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 – 2030 годы» URL: http://www.kremlin.ru/acts/bank/41919 (дата обращения: 28.12,2022)

2. Указ Президента РФ от 13 мая 2017 г. № 208 “О Стратегии экономической безопасности Российской Федерации на период до 2030 года” URL: https://www.garant.ru/products/ipo/prime/doc/71572608/ (дата обращения: 28.12.2022)

3. Апатова Н.В., Королев О.Л., Круликовский А.П. Анализ влияния блокчейн-технологии на финансовую систему // Научно-технические ведомости СПбГПУ. Экономические науки. 2017. Т. 10, № 6. С. 31—39. DOI: 10.18721/JE.10603

4. В.В. Федотова, Б.Г. Емельянов, Л.М. Типнер. Понятие блокчейн и возможности его использования. European science. 2018

5. Ельшин Л.А., Бандеров В.В., Абдукаева А.А. Методика оценки влияния диффузии блокчейн-технологий на развитие национальной экономической системы (на примере экономики РФ). Финансы: теория и практика. 2021;25(2):143-165. DOI: 10.26794/2587-5671-2021-25-2-143-165

6. Космарский А.А. Блокчейн для науки: революционные возможности, перспективы внедрения, потенциальные проблемы. Мониторинг общественного мнения: экономические и социальные перемены. 2019.

7. Истомин, Е. П. Некоторые аспекты применения блокчейн-технологий в современной экономике / Е. П. Истомин, С. А. Кирсанов, Д. В. Леонтьев // Информационные технологии и системы: управление, экономика, транспорт, право. — 2020. — №1(37). — с. 88–102.

8. Крылов Г.О., Селезнёв В.М. Состояние и перспективы развития технологии блокчейн в финансовой сфере. Финансы: теория и практика. 2019;23(6):26-35. DOI: 10.26794/2587-5671-2019-23-6-26-35

9. Равал, С. Децентрализованные приложения. Технология Blockchain в действии. Серия «Бестселлеры O’Reilly». — СПб.: Питер, 2017. — 240 с.

10. Проняева, А. Ю. Использование технологии блокчейн в банковской сфере: международный опыт и российская практика / А. Ю. Проняева // Хроноэкономика. — 2019. — №7(20). — с. 89–93.

11. Тапскотт, Д. Технология блокчейн — то, что движет финансовой революцией сегодня / Д. Тапскотт, А. Тапскотт — Пер. с англ. Шашковой К., Ряхиной Е. — М.: Бомбора, 2017. — 448 с.

12. Утакаева И.Х., Никитенко В.О., Тутаев И.А.. Особенности внедрения технологии блокчейн в цифровую экономику. Журнал «Вестник Алтайской академии экономики и права» – 2019. – № 7 (часть 1) – С. 91-95

13. Ассоциация развития финансовых технологий. Децентрализованная сеть обмена и хранения информации «Мастерчейн». Версия 1.1. Whitepaper URL:https://www.fintechru.org/upload/iblock/aac/aacc788d204f166d6f5544021836d785.pdf (дата обращения: 10.12.2022)

14. Официальный сайт Сбербанка URL:https://press.sber.ru/publications/sber-otkryvaet-razrabotchikam-dostup-k-svoei-blokchein-platforme (дата обращения: 15.12.2022)

15. BIS Quarterly Review September 2017 International banking and financial market developments URL:https://www.bis.org/publ/qtrpdf/r_qt1709.pdf (дата обращения: 18.11.2022)

16. D. Chaum, Computer Systems Established, Maintained, and Trusted by Mutually Suspicious Groups, Ph.D Thesis, University of California, Berkeley, CA, USA, 1982.

17. Gorenflo C., Lee S., Golab L., Keshav S. Fastfabric: Scaling hyperledger fabric to 20, 000 transactions per second 2019 IEEE International Conference on Blockchain and Cryptocurrency (ICBC), 14-17 2019 (2019), pp. 455-463, 10.1109/BLOC.2019.8751452

18. R. Santos, K. Bennett, E. Lee, Blockchain: Understanding its Uses and Implications, The Linux Foundation, 2021.

19. S. Haber, W.S. Stornetta, How to time-stamp a digital document, J. Cryptol. 3 (2) (1991) 99–111.

20. Smart Contracts Copyright (c) 1994 by Nick Szabo URL:https://www.fon.hum.uva.nl/rob/Courses/InformationInSpeech/CDROM/Literature/LOTwinterschool2006/szabo.best.vwh.net/smart.contracts.html (дата обращения: 11.12.2022)

21. V. Buterin, Ethereum whitepaper. URL: https://ethereum.org/en/whitepaper/ (дата обращения: 13.11.2022)

22. Аналитическая платформа по криптоиндустрии CoinMarketCap URL:https://coinmarketcap.com/alexandria/people/nick-szabo (дата обращения: 20.11.2022)

23. Информационное агентство «Ведомости» URL: https://www.vedomosti.ru/technology/video/2016/05/21/641866-blokchein-novii-internet (дата обращения: 26.12.2022)

24. Информационный портал «Built in» URL: https://builtin.com/blockchain (дата обращения: 19.11.2022)

25. Информационное агентство ForkLog https://forklog.com/news/accenture-blokchejn-sokratit-infrastrukturnye-rashody-bankov-na-12-mlrd-v-god (дата обращения: 28.12.2022)

26. Платформа сертификации в индустрии блокчейн «Blockchain Council» URL:https://www.blockchain-council.org/blockchain/blockchain-vs-distributed-ledger-technology/ (дата обращения: 01.12.2022)

27. Peercoin – пионер по внедрению алгоритма Консенсуса URL: https://www.peercoin.net/ (дата обращения: 02.12.2022)

28. Официальный сайт Ассоциации ФинТех URL: https://www.fintechru.org/ (дата обращения 28.12.2022)

29. Официальный сайт платформы Hyperledger URL: https://www.hyperledger.org/use/fabric (дата обращения: 13.11.2022)

30. Официальный сайт платформы Ripple URL: https://ripple.com/solutions/cross-border-payments/ (дата обращения: 13.11.2022)

31. Официальный сайт платежной системы Visa URL: https://usa.visa.com/about-visa/visanet.html (дата обращения: 08.12.2022)

32. Cointelegraph Research URL: https://cointelegraph.com/news/investors-chase-web3-as-blockchain-industry-builds-despite-bear-market (дата обращения: 24.12.2022)

33. Fact.MR – Market Research Reports. Business Intelligence Consulting URL: https://www.factmr.com/report/blockchain-technology-market (дата обращения: 25.12.2022)

34. Fortune Business Insights https://www.fortunebusinessinsights.com/industry-reports/blockchain-market-100072 (дата обращения: 27.12.2022)

35. Global Technology Governance Report 2021: Harnessing Fourth Industrial Revolution Technologies in a COVID-19 World [Электронный ресурс] // World Economic Forum. — 2020 — URL: http://www3.weforum.org/docs/WEF_Global_Technology_Governance_2020.pdf (дата обращения: 24.12.2022).

References

1. Decree of the President of the Russian Federation of May 9, 2017 No. 203 “On the Strategy for the Development of the Information Society in the Russian Federation for 2017-2030” URL: http://www.kremlin.ru/acts/bank/41919 (date of access: 12/28/2022)

2. Decree of the President of the Russian Federation of May 13, 2017 No. 208 “On the Strategy for the Economic Security of the Russian Federation for the period up to 2030” URL: https://www.garant.ru/products/ipo/prime/doc/71572608/ (date of access: 12/28/2022)

3. Apatova N.V., Korolev O.L., Krulikovsky A.P. Analysis of the impact of blockchain technology on the financial system. St. Petersburg State Polytechnical University Journal. Economic sciences. 2017. V. 10, No. 6. S. 31-39. DOI: 10.18721/JE.10603

4. V.V. Fedotova, B.G. Emelyanov, L.M. Tipner. The concept of blockchain and the possibilities of its use. European science. 2018

5. Elshin L.A., Banderov V.V., Abdukaeva A.A. Methodology for assessing the impact of diffusion of blockchain technologies on the development of the national economic system (on the example of the Russian economy). Finance: theory and practice. 2021;25(2):143-165. DOI: 10.26794/2587-5671-2021-25-2-143-165

6. Kosmarsky A.A. Blockchain for science: revolutionary opportunities, prospects for implementation, potential problems. Monitoring public opinion: economic and social changes. 2019.

7. Istomin, E. P. Some aspects of the use of blockchain technologies in the modern economy / E. P. Istomin, S. A. Kirsanov, D. V. Leontiev // Information technologies and systems: management, economics, transport, law.-2020.-No. 1 (37).-with. 88–102.

8. Krylov G.O., Seleznev V.M. Status and development prospects of blockchain technology in the financial sector. Finance: theory and practice. 2019;23(6):26-35. DOI: 10.26794/2587-5671-2019-23-6-26-35

9. Raval, S. Decentralized Applications. Blockchain technology in action. O'Reilly Bestsellers series.-St. Petersburg: Peter, 2017.-240 p.

10. Pronyaeva, A. Yu. The use of blockchain technology in the banking sector: international experience and Russian practice / A. Yu. Pronyaeva // Chronoeconomics.-2019.-No. 7 (20).-with. 89–93.

11. Tapscott, D. Blockchain technology is what drives the financial revolution today / D. Tapscott, A. Tapscott-Per. from English. Shashkova K., Ryakhina E.-M .: Bombora, 2017.-448 p.

12. Utakaeva I.Kh., Nikitenko V.O., Tutaev I.A. Features of the implementation of blockchain technology in the digital economy. Journal "Bulletin of the Altai Academy of Economics and Law"-2019.-No. 7 (part 1)-P. 91-95

13. Association for the Development of Financial Technologies. Decentralized network for the exchange and storage of information "MasterChain". Version 1.1. whitepaper URL: https://www.fintechru.org/upload/iblock/aac/aacc788d204f166d6f5544021836d785.pdf (accessed 10.12.2022)

14. Official website of Sberbank URL: https://press.sber.ru/publications/sber-otkryvaet-razrabotchikam-dostup-k-svoei-blokchein-platforme (Date of access: 12/15/2022)

15. BIS Quarterly Review September 2017 International banking and financial market developments URL: https://www.bis.org/publ/qtrpdf/r_qt1709.pdf (accessed 11/18/2022)

16. D. Chaum, Computer Systems Established, Maintained, and Trusted by Mutually Suspicious Groups, Ph.D Thesis, University of California, Berkeley, CA, USA, 1982.

17. Gorenflo C., Lee S., Golab L., Keshav S. Fastfabric: Scaling hyperledger fabric to 20,000 transactions per second 2019 IEEE International Conference on Blockchain and Cryptocurrency (ICBC), 14-17 2019 (2019), pp . 455-463, 10.1109/BLOC.2019.8751452

18. R. Santos, K. Bennett, E. Lee, Blockchain: Understanding its Uses and Implications, The Linux Foundation, 2021.

19. S. Haber, W.S. Stornetta, How to time-stamp a digital document, J. Cryptol. 3(2) (1991) 99–111.

20. Smart Contracts Copyright (c) 1994 by Nick Szabo URL: https://www.fon.hum.uva.nl/rob/Courses/InformationInSpeech/CDROM/Literature/LOTwinterschool2006/szabo.best.vwh.net/smart.contracts.html (accessed 11.12.2022)

21. V. Buterin, Ethereum whitepaper. URL: https://ethereum.org/en/whitepaper/ (accessed 11/13/2022)

22. Analytical platform for the crypto industry CoinMarketCap URL: https://coinmarketcap.com/alexandria/people/nick-szabo (Date of access: 11/20/2022)

23. Information agency "Vedomosti" URL: https://www.vedomosti.ru/technology/video/2016/05/21/641866-blokchein-novii-internet (date of access: 12/26/2022)

24. Information portal "Built in" URL: https://builtin.com/blockchain (accessed 11/19/2022)

25. ForkLog news agency https://forklog.com/news/accenture-blokchejn-sokratit-infrastrukturnye-rashody-bankov-na-12-mlrd-v-god (accessed 12/28/2022)

26. Certification platform in the blockchain industry "Blockchain Council" URL: https://www.blockchain-council.org/blockchain/blockchain-vs-distributed-ledger-technology/ (Date of access: 12/01/2022)

27. Peercoin is a pioneer in the implementation of the Consensus algorithm URL: https://www.peercoin.net/ (date of access: 02.12.2022)

28. Official website of the FinTech Association URL: https://www.fintechru.org/ (accessed 12/28/2022)

29. Official website of the Hyperledger platform URL: https://www.hyperledger.org/use/fabric (accessed 11/13/2022)

30. Official website of the Ripple platform URL: https://ripple.com/solutions/cross-border-payments/ (Date of access: 11/13/2022)

31. Official website of Visa payment system URL: https://usa.visa.com/about-visa/visanet.html (Date of access: 12/08/2022)

32. Cointelegraph Research URL: https://cointelegraph.com/news/investors-chase-web3-as-blockchain-industry-builds-despite-bear-market (Accessed: 12/24/2022)

33. Fact.MR-Market Research Reports. business intelligence consulting URL: https://www.factmr.com/report/blockchain-technology-market (Accessed: 12/25/2022)

34. Fortune Business Insights https://www.fortunebusinessinsights.com/industry-reports/blockchain-market-100072 (accessed 12/27/2022)

35. Global Technology Governance Report 2021: Harnessing Fourth Industrial Revolution Technologies in a COVID-19 World [Electronic resource] // World Economic Forum. – 2020 – URL: http://www3.weforum.org/docs/WEF_Global_Technology_Governance_2020.pdf (Accessed: 12/24/2022).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. По задумке автора статья должна быть посвящена изложению результатов изучения технологии блокчейн как акселератора развития цифровизации. Содержание статьи не раскрывает выбранную тему, так как сформировано исключительно из обобщения результатов исследований, проведенных другими авторами.

Методология исследования. Рецензируемые материалы представляют собой набор информации, собранной из разных источников. Автор направил на рецензирование материалы, с которыми ознакомился на первой стадии погружения в рассматриваемые вопросы.

Актуальность исследования как вопросов, связанных с цифровизацией социально-экономических процессов, так и непосредственно практического использования технологии блокчейн не вызывает сомнения, так как это отвечает национальным целям развития Российской Федерации, определенных Указом Президента Российской Федерации от 21 июля 2020 года, а также принятым решениям по обеспечению технологического суверенитета.

Научная новизна в представленном на рецензирование материале отсутствует. При этом поднятая тема имеет огромное количество интересных зон для изучения, в том числе с использованием качественных и количественных методов.

Стиль, структура, содержание. Стиль изложения научный, если оценивать по факту отсутствия разговорного стиля. Структура статьи выстроена недостаточно грамотно, что и не позволило раскрыть вопросы, заявленные в заголовке. Представляется, что структура статьи должна быть выстроена таким образом, чтобы постепенно от раскрытия предмета исследования приходить к разработке обоснованных предложений по решению выявленных проблем. Рекомендуется особое внимание уделить увязке с национальными целями развития Российской Федерации и Стратегией национальной безопасности. Более того, интерес представляют и региональные аспекты заявленного вопроса ввиду наличия региональных диспропорций в социально-экономическом развитии Российской Федерации, а, с другой, принятой Стратегии пространственного развития. Учёт данных рекомендаций позволит сформировать текст статьи в виде, представляющем реальный интерес для широкого круга читателей.

Библиография. Автором изучен очень ограниченный набор источников. Не уделено достаточное внимание отечественным публикациям, прежде всего изданным в последние несколько лет. При доработке статьи следует исправить данную неточность, а также обратить внимание на научные исследования, учитывающие последствия активного роста использования цифровых технологий в различных сферах жизнедеятельности на фоне пандемии и научно-технологического развития Российской Федерации.

Апелляция к оппонентам. Несмотря на наличие библиографического списка и активного использования в тексте данных из них, какой-либо научной дискуссии не осуществлено. Прежде всего, это связано с отсутствием результатов исследования, полученных автором. При доработке следует уделить этому внимание: полученные в ходе будущего научного исследования по выбранной теме результаты сопроводить обязательным комментарием относительно сравнения их содержания с итогами, полученными другими авторами. Это также позволит дополнительно более четко сформулировать научную новизну.

Выводы, интерес читательской аудитории. С учетом всего вышеизложенного заключаем, что, во-первых, выбранная тема исследования является актуальной и представляет интерес для широкой читательской аудитории. Однако исследование проведено не было, представленный на рецензирование материал является частичным фундаментом будущего научного исследования. При качественной доработки статьи и успешном прохождении повторного рецензирования может быть решен вопрос о рекомендации к опубликованию. В текущем виде это невозможно ввиду потенциального репутационного риска автору и редакции.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в представленной на рецензирование статье выступает технология блокчейн, которая рассматривается как акселератор развития цифровизации в финансовом секторе экономики.

Методология исследования базируется на анализе современных отечественных и зарубежных подходов к оценке перспектив технологии блокчейн в цифровизации финансового сектора, анализе материалов специализированных информационных агентств и средств массовой информации, применении общенаучных методов и приемов исследования.

Актуальность работы сомнений не вызывает, поскольку, как справедливо указывают авторы, процессы цифровизации развиваются и расширяют свою интеграцию во многих отраслях жизни, применяется как в государственной, так и частной сферах, но оперативнее всего интегрируется в финансовую сферу, что побуждает возникновение вопросов по поводу степени будущего воздействия данной технологии на структуру международных финансов.

Научная новизна рецензируемого исследования, по мнению рецензента состоит в результатах оценки текущего уровня интеграции технологии блокчейн и возможных перспектив ее будущего внедрению в финансовый сектор экономики, в выводах о масштабах возможного влияния технологии блокчейн на структуру международного и национального финансовых секторов.

Структурно в тексте публикации выделены следующие разделы: Введение, Сущность блокчейн в качестве разновидности технологии распределенного реестра, Анализ текущей ситуации в индустрии блокчейн, Интеграции технологии блокчейн в финансовый сектор экономики, Заключение, Библиография.

В статье отмечена основополагающая идея технологии распределенного реестра – децентрализованный характер сети, за счет чего она считается перспективной для введения в тех сферах и структурах, которые в своей работе нуждаются в доверенной третьей стороне и обеспечении согласованности между всеми подразделениями; рассмотрена история возникновения и развития блокчейн-технологий. К основным преимуществам системы блокчейн авторы относят прозрачность, децентрализацию, неизменность и излагают отличия публичных, частных и гибридных типов блокчейн сетей по структуре работы и их функциональности. Рассматривая сферы применения технологии блокчейн в банковском секторе, авторы говорят об использовании в предотвращении мошенничества, в выпуске ценных бумаг, в кредитах и ссудах, клиринговых расчетах и платежных системах.

Библиографический список включает 35 источников – публикации отечественных и зарубежных ученых теме статьи, а также интернет-ресурсы и нормативно-правовые документы. В тексте имеются адресные ссылки на литературные источники, подтверждающие наличие апелляции к оппонентам.

В качестве замечания следует отметить, что на рисунках 1 и 2 воспроизводятся уже опубликованные материалы, и по мнению рецензента, их можно не приводить в статье, а ограничится ссылками, имеющимися в тексте. Кроме этого следует оформить рисунки в соответствии с принятыми правилами, разместив их наименования не перед, а после рисунков.

Рецензируемый материал соответствует направлению журнала «Теоретическая и прикладная экономика», подготовлен на актуальную тему, отражает результаты проведенного исследования, содержит научные обобщения по использованию блокчейн-технологий в финансовом секторе экономики, обладает научной новизной и практической значимостью. Представленный материал может вызвать интерес у читателей, рекомендуется к опубликованию после некоторой доработки в соответствии с высказанными замечаниями.

|

Рус

Рус