|

Налоги и налогообложение

Правильная ссылка на статью:

Хижак Н.П.

Теоретические и организационные аспекты создания системы внутреннего налогового контроля малых предприятий

// Налоги и налогообложение.

2023. № 2.

С. 1-20.

DOI: 10.7256/2454-065X.2023.2.39375 EDN: EYHNRS URL: https://nbpublish.com/library_read_article.php?id=39375

Теоретические и организационные аспекты создания системы внутреннего налогового контроля малых предприятий

Хижак Наталья Петровна

ORCID: 0000-0003-0084-2825

кандидат экономических наук

Доцент, кафедра экономики и финансов, Гуманитарно-педагогическая академия (филиал) ФГАОУ ВО «Крымский федеральный университет им. В.И. Вернадского»

298609, Россия, республика Крым, г. Ялта, ул. Халтурина, 14

Khyzhak Natalia

PhD in Economics

Associate Professor, the department of Economics and Finances, Humanitarian and Pedagogical Academy (branch) of V.I. Vernadsky Crimean Federal University

298609, Russia, Republic of Crimea, Yalta, ul. Khalturina, 14

|

shamnp75@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2023.2.39375

EDN: EYHNRS

Дата направления статьи в редакцию:

12-12-2022

Дата публикации:

15-03-2023

Аннотация:

Предметом представленного в данной статье исследования являются теоретические и организационные аспекты создания системы внутреннего налогового контроля малых предприятий. Автором обосновано, что такая система является действенным инструментом управления налоговыми рисками организаций для снижения текущих и потенциальных финансовых потерь хозяйствующих субъектов. Значимость и актуальность данного вопроса подтверждена эмпирически, в том числе с использованием последних данных статистической налоговой отчетности ФНС России. Используемый автором подход к организации внутреннего налогового контроля основан на положениях методологии COSO, нормативных предписаниях отечественного законодательства и предусматривает учет специфических особенностей субъектов малого бизнеса, которые оказывают влияние на порядок проведения внутреннего контроля малых предприятий. Определены критерии функциональности и структурные элементы системы внутреннего налогового контроля, описано их содержание. Предложенные автором подходы к построению системы внутреннего налогового контроля обобщены в виде схем ,алгоритмов и рекомендаций, которые можно принять за основу при организации такой работы руководителями малых предприятий. Научная новизна исследования заключается в комплексном исследовании теоретических и организационных аспектов внутреннего контроля для разработки системы внутреннего налогового контроля и в приложении концептуальных положений теории внутреннего контроля к вопросам управления налоговыми рисками организаций с учетом специфики субъектов малого предпринимательства.

Ключевые слова:

налоговые риски, управление налоговыми рисками, внутренний контроль, налоговый контроль, контрольная среда, процедуры внутреннего контроля, бизнес-процесс, регламенты, малое предприятие, специфика деятельности

Abstract: The subject of the research presented in this article is the theoretical and organizational aspects of creating a system of internal tax control of small enterprises. The author proves that such a system is an effective tool for managing tax risks of organizations to reduce current and potential financial losses of economic entities. The significance and relevance of this issue has been confirmed empirically, including using the latest data from the statistical tax reporting of the Federal Tax Service of Russia. The approach used by the author to the organization of internal tax control is based on the provisions of the COSO methodology, regulatory requirements of domestic legislation and provides for consideration of the specific features of small business entities that affect the procedure for conducting internal control of small enterprises. The criteria of functionality and structural elements of the internal tax control system are defined, their content is described. The approaches proposed by the author to the construction of the internal tax control system are summarized in the form of schemes, algorithms and recommendations that can be taken as a basis for the organization of such work by the heads of small enterprises. The scientific novelty of the research consists in a comprehensive study of the theoretical and organizational aspects of internal control for the development of an internal tax control system and in the application of the conceptual provisions of the theory of internal control to the management of tax risks of organizations, taking into account the specifics of small businesses.

Keywords: tax risks, tax risk management, internal control, tax control, control environment, internal control procedures, business process, regulations, small business, activity specifics

Налоговое законодательство Российской Федерации основывается на признании всеобщности и равенства налогообложения и определяет налог, как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (статьи 3 и 8 Налогового кодекса Российской Федерации (далее – НК РФ)) [1]. На макроэкономическом уровне налог — это доля произведенного валового внутреннего продукта, перераспределяемого государством с целью реализации своих функций. С точки зрения микроэкономики налог — принудительно отчуждаемая часть дохода, полученного субъектами хозяйствования при осуществлении своей деятельности.

Таким образом, как следует из экономического содержания налогов, налоговые отношения всегда имеют правовую принудительно-обязательную форму. Налоговый кодекс Российской Федерации определяет налоговые отношения, как властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, связанные с налогами, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения (ч.1 статьи 2 НК РФ) [1]. Интересы участников налоговых отношений естественным образом разнонаправлены: налогоплательщики заинтересованы в уменьшении налоговых платежей, а государство – в росте налоговых поступлений. Налогоплательщики постоянно ищут пути оптимизации налогов, а налоговые органы противодействуют минимизации налоговой базы и уклонению от уплаты налогов предприятиями, в связи с чем осуществляет налоговый контроль и привлекает к ответственности за совершение налоговых правонарушений.

Результаты контрольной работы Федеральной налоговой службы Российской Федерации (ФНС РФ) за последние 6 лет характеризуются следующими статистическими данными (таблица 1).

Таблица 1 – Результаты контрольной работы ФНС Российской Федерации

|

|

2017г.

|

2018г.

|

2019г.

|

2020г.

|

2021г.

|

9 мес. 2022г.

|

|

1. Камеральные проверки

|

|

|

|

|

|

|

|

1.1 проведено камеральных проверок, ед.

|

55 859 903

|

67 889 988

|

62 843 726

|

61 542 147

|

58 894 309

|

41 952 247

|

|

из них результативных, ед.

|

3 014 252

|

3 529 830

|

2 442 064

|

2 382 858

|

2 975 430

|

1 852 462

|

|

1.2 доначислено платежей, включая налоговые санкции и пени, млн. руб.

|

61 599, 4

|

55 103,6

|

37 733,4

|

52 518,5

|

89 272,8

|

63 116,1

|

|

из них налоговые санкции и пени, млн. руб.

|

19 746, 9

|

18 976,0

|

16 249,3

|

17 304,5

|

24 776,5

|

19 662,2

|

|

2. Выездные проверки

|

|

|

|

|

|

|

|

2.1 проведено выездных проверок организаций, ИП, лиц, занимающхся частной практикой, ед.

|

19 391

|

13 753

|

9 077

|

5 934

|

7 765

|

7 740

|

|

из них выявившие нарушения, ед.

|

19 134

|

13 452

|

8 704

|

5 658

|

7 429

|

7 423

|

|

2.2 доначислено платежей, включая налоговые санкции и пени, млн. руб.

|

309 782,6

|

313 353,6

|

298 309,3

|

195 923,9

|

382 777,7

|

533 155,4

|

|

из них налоговые санкции и пени, млн. руб.

|

88 376,0

|

91 711,4

|

88 187,6

|

60 464,4

|

124 951,6

|

181 433,1

|

|

3. Итого дополнительно начислено платежей по результатам налоговых проверок, млн. руб.

|

371 382,0

|

368 457,2

|

336 042,7

|

248 442,3

|

472 050,6

|

596 271,5

|

Источник: составлено автором на основе [2-7]

Результативность контрольной деятельности налоговых органов Российской Федерации можно оценить показателями, отражающими долю налоговых проверок, в ходе которых выявлены налоговые правонарушения, в общем количестве проведенных проверок (по видам). Рассчитанные по данным таблицы 1 ежегодные показатели результативности налоговых проверок представлены на рисунке 1.

Рисунок 1 – Результативность контрольной деятельности налоговых органов Российской Федерации (составлено автором на основании [2-7])

Для оценки «финансовых результатов» налоговых проверок для бюджетов сторон налоговых правоотношений следует оперировать величинами удельных (на 1 результативную проверку) доначислений налоговых платежей. С одной стороны, этот показатель характеризует качество налогового администрирования, а, с другой, - уровень налоговой грамотности и налогового планирования налогоплательщиков, их отношение к управлению налоговыми рисками. Рассчитанные по данным таблицы 1 показатели представлены на рисунке 2.

Рисунок 2 – Финансовые результаты контрольной деятельности налоговых органов Российской Федерации (составлено автором на основании [2-7])

Рассчитанные показатели показывают, что проведенные в рассмотренном периоде налоговыми органами камеральные проверки имеют невысокий показатель результативности при росте сумм дополнительно начисленных платежей удельно на одну такую проверку. Рост доначисленных сумм по результатам камеральных проверок (проверок документов, представленных в налоговую инспекцию) является результатом увеличения количества ошибок и противоречий, допущенных налогоплательщиками при ведении налогового учета и заполнении налоговых деклараций.

Результативность выездных налоговых проверок, проведенных за тот же период, составляет уже не менее 95% и удельные начисления на одну результативную выездную налоговую проверку составляют десятки миллионов рублей. В целом это объяснимо, так как согласно принятой в Российской Федерации «Концепции системы планирования выездных налоговых проверок» [8] выездные налоговые проверки проводятся только в отношении налогоплательщиков, деятельность которых характеризуется высокими налоговыми рисками. Здесь также обращает на себя внимание тот факт, что в течение последних лет сложилась устойчивая тенденция роста сумм доначисляемых платежей (включая налоговые санкции и пени) в среднем на одну проверку. Так, «финансовый результат» одной выездной налоговой проверки ежегодно прирастал с темпом роста, равным 35%, в результате чего доначисления на одну результативную налоговую выездную проверку выросли по итогам 9 месяцев 2022 года к аналогичному показателю за 2017 год в 4,4 раза до 71,2 млн. рублей в среднем. И это зависит уже не столько от компетенций и профессионализма персонала налогоплательщика, сколько от правомерности проводимых налогоплательщиком хозяйственных операций и принятых методов налоговой оптимизации.

Всего за 9 месяцев 2022 года налоговые органы Российской Федерации при проведении налоговых проверок всех видов доначислили проверяемым лицам рекордную сумму 596,3 млрд. руб.

При этом, исходя из фактически сложившейся структуры доначислений по результатам налоговых проверок (рисунок 3), видно, что более трети дополнительно начисленных платежей за 2017-2021г.г. и 9 месяцев 2022 года – это штрафные санкции за нарушение налогового законодательства Российской Федерации, являющиеся прямыми убытками бизнеса.

Рисунок 3 – Структура доначисленных платежей по результатам проверок налоговых органов Российской Федерации (составлено автором на основании [2-7])

Таким образом, размер последствий неправомерных налоговых оптимизаций и ошибок для проверяемых лиц растет и негативно влияет на финансовую устойчивость предприятий и организаций, что особенно критично в сегодняшних экономических реалиях. Из вышеизложенного следует, что любой хозяйствующий субъект должен понимать причины возникновения потерь в сфере налогообложения и иметь соответствующие инструменты и методики для их предупреждения и снижения.

Решение поставленной задачи требует разработки и внедрения всеми налогоплательщиками системы управления налоговыми рисками, которые относятся к финансовым рискам, то есть рискам, которые обусловливают в конечном итоге потерю финансовых ресурсов.

В первую очередь вероятность потери финансовых ресурсов для налогоплательщика возникает вследствие действий налогоплательщика, его поведения и принятых методов налоговой оптимизации. Их результатом часто становится нарушение налогоплательщиком налогового законодательства (налоговые правонарушения), за что предусмотрены санкции, которые устанавливаются и применяются в виде денежных взысканий (штрафов) (статья 114 НК РФ) [1]. Также потери финансовых ресурсов в виде упущенной выгоды и возрастания налоговой нагрузки могут возникать вследствие неиспользования налогоплательщиком возможностей налогового планирования. Эти факторы относят к внутренним факторам, влияющим на величину налоговых рисков, и среди причин их возникновения выделяют [9]:

1) менталитет и образ мышления российского налогоплательщика;

2) организационные аспекты, выражающиеся в низком уровне организации налоговой культуры управления в коммерческих структурах;

3) недостаточно ответственное отношение руководителя коммерческой структуры к проблемам налогообложения;

4) недостаточный профессионализм управленческих и бухгалтерских кадров, который отрицательно влияет на качество формирования бухгалтерского и налогового учета;

5) неверное восприятие менеджерами и бухгалтерами риска, что обусловлено их склонностью к принятию недостаточно обоснованных решений, либо с излишней осторожностью;

6) негативное восприятие российскими налогоплательщиками налоговых органов.

Кроме того, снижение финансового потенциала налогоплательщиков может возникать из-за неопределенности среды функционирования налогоплательщика: например, вследствие изменения налогового законодательства или возможных действий (бездействия) налоговых органов в отношении организации при осуществлении контрольных мероприятий. Несмотря на то, что непосредственно воздействовать на налоговые риски, обусловленные внешними факторами, налогоплательщик не может (из-за их независимости от деятельности налогоплательщика), он должен организовать мониторинг изменений бухгалтерского, налогового законодательства и судебной практики для своевременного прогнозирования последствий таких изменений и прецедентов на результаты деятельности предприятия.

Сущность налоговых рисков и вопросы управления ими достаточно хорошо изучены современным учеными (работы В.Г. Панскова, Л.И. Гончаренко, И.П. Комиссаровой, Е. В. Замулы, И.А. Кузьмичевой, М. И. Мигуновой, Т. А Цыркуновой, Д.М. Щекина и других). С введением в 2015 году в НК РФ раздела V.2. «Налоговый контроль в форме налогового мониторинга» в России появилась новая, более прогрессивная, форма налогового контроля – налоговый мониторинг. Такой механизм превентивного контроля является, по сути, действенным инструментом управления налоговыми рисками.

Большинство авторов [10-14] и законодатель [1, 15] считают, что минимизация налоговых рисков возможна за счет внедрения надежной системы внутреннего налогового контроля.

В работе [14] автор предложил определение понятия внутренний налоговый контроль – «…это процесс, организованный налогоплательщиком на основе самостоятельно разработанных в соответствии с действующим законодательством принципов и стандартов деятельности, направленный на выявление, анализ и минимизацию налоговых рисков при оптимизации налогов». Организация такого процесса требует применения определенных подходов и методик.

Изучив законодательную и нормативную базу осуществления внутреннего налогового контроля, в 2016 году отечественные авторы сформулировали основные проблемы его организации в Российской Федерации [13]:

– наличие пробелов (неясностей и противоречий) в налоговом законодательстве;

– неясность процесса разработки и функционирования службы внутреннего налогового контроля;

– отсутствие методических рекомендаций (материалов и пособий).

На сегодняшний момент единственная официальная методика внутреннего налогового контроля содержится в документе, который разработан и утвержден ФНС РФ в развитие налогового мониторинга, – в Требованиях к организации системы внутреннего контроля [15]. Следует отметить, что Налоговым кодексом применение налогового мониторинга распространяется только на крупные и ряд средних предприятий: ч. 3 статьи 105.26 НК РФ устанавливает ограничения по применению, что определяет круг лиц, которые должны применять указанные Требования к организации системы налогового контроля. При этом изучение положений данного документа позволяет сделать следующий вывод: предусмотренные требования, форматы и процедуры не могут быть использованы субъектами малого бизнеса без адаптации подходов к специфике функционирования малых предприятий. Поэтому уточнение теоретических и организационных аспектов управления налоговыми рисками с учетом специфики субъектов МСП для создания системы внутреннего налогового контроля таких предприятий является актуальной задачей.

Для субъектов малого предпринимательства характерен ряд специфических особенностей, которые оказывают влияние на порядок проведения внутреннего контроля. В частности, среда контроля в малых предприятиях отличается от более крупных организаций тем, что:

- лица, отвечающие за управление в малых предприятиях, не могут включать в себя независимых или внешних членов;

- разделение полномочий сотрудников, отвечающих за ведение учета и подготовку отчетности, ограничено или отсутствует;

- аудиторские доказательства для элементов контрольной среды могут быть недоступны в документальной форме, в частности, из-за того, что общение между руководством и другим персоналом является неформальным;

- роль управления может брать на себя непосредственно владелец, часто не имеющий необходимых компетенций;

- влияние владельца и (или) единоначального руководителя на все стороны деятельности малого предприятия является преобладающим.

Преобладающее влияние владельца и (или) единоначального руководителя на все стороны деятельности малого экономического субъекта может иметь как положительное, так и отрицательное воздействие на систему внутреннего контроля и достоверность бухгалтерской отчетности такого субъекта. С одной стороны, персональный контроль руководителя может способствовать повышению надежности учета экономического субъекта в ситуации, когда альтернативные средства внутреннего контроля по объективным причинам затруднены или невозможны. С другой стороны, преобладающее влияние руководителя может способствовать нарушению общеустановленных контрольных процедур, повышать риск нарушения законодательства, способствовать появлению преднамеренных существенных искажений бухгалтерской отчетности [16].

Также в Правилах (стандарте) аудиторской деятельности «Особенности аудита малых экономических субъектов» выделены такие потенциальные факторы риска [16]:

а) учетные записи могут вестись нерегулярно, без последовательного соблюдения формальных требований, могут не отражать реального положения дел, что повышает риск искажений бухгалтерской отчетности;

б) руководители экономического субъекта могут ошибочно предполагать, что в ходе аудита, предусматривающего выдачу аудиторского заключения, аудиторская организация дополнительно окажет услуги по восстановлению учета, исправлению допущенных ошибок, подготовке бухгалтерской отчетности;

в) вследствие меньшего, чем в иных экономических субъектах, количества учетных работников по объективным причинам невозможно обеспечить надлежащее разделение их ответственности и полномочий;

г) в условиях малых экономических субъектов возможна ситуация, когда сотрудники, ведущие бухгалтерский учет, одновременно имеют доступ к таким активам экономического субъекта, которые легко могут быть сокрыты, изъяты или реализованы, что может способствовать возникновению злоупотреблений;

д) если малый экономический субъект осуществляет большое количество операций за наличные деньги, возможна ситуация, когда выручка не фиксируется или занижается (с целью нарушения требований налогового законодательства), а расходы завышаются (с целью провести как производственные затраты средства, направленные на личное потребление руководящих работников);

е) при ограниченном числе сотрудников, ведущих бухгалтерский учет, затруднены или невозможны регулярные взаимные сверки учетных данных, что повышает риск возникновения ошибок и искажений бухгалтерской отчетности.

Нормативно-правовая база деятельности предприятий малого бизнеса также имеет свою специфику [16]:

а) упрощенный порядок регистрации, лицензирования и сертификации деятельности субъектов малого предпринимательства;

б) упрощенный порядок представления государственной статистической и бухгалтерской отчетности;

в) допустимость использования (при соблюдении необходимых условий) субъектами малого предпринимательства самостоятельно разработанных форм для документирования хозяйственных операций и представления форм бухгалтерской отчетности на бланках, изготовленных самостоятельно;

г) меры государственной поддержки субъектов малого предпринимательства, влияющие на их финансово - хозяйственную деятельность;

д) влияние особенностей регионального и местного законодательства на функционирование малых экономических субъектов.

Кроме прочего, бизнес субъектов малого предпринимательства часто недиверсифицирован: деятельность осуществляется в рамках одного вида деятельности, на локальном рынке с ограниченным числом поставщиков и покупателей, на территории одного муниципального образования, с ограниченными возможностями по найму квалифицированного персонала и привлечению финансирования. Поэтому влияние внешних и внутренних факторов, обусловливающих риски деятельности малого предприятия, в том числе налоговые, многократно усиливается.

Таким образом, специфика деятельности малых предприятий генерирует специфические потенциальные факторы риска. В то же время законодательство предполагает одинаковые для всех требования для планирования и проведения налоговых контрольных мероприятий [8]. Следовательно, необходимо, чтобы созданная на малом предприятии система внутреннего налогового контроля обеспечивала полную функциональность внутреннего налогового контроля. Под функциональностью системы налогового контроля следует понимать следующие ее характеристики:

- набор процессов, процедур и инструментов внутреннего налогового контроля обеспечивает понимание и адекватный контроль налоговых рисков;

- система внутреннего налогового контроля позволяет своевременно предотвратить или исправить искажения налогового учета, обеспечивает правильность исчисления (удержания), полноту и своевременность уплаты (перечисления) налогов, сборов, страховых взносов;

- система внутреннего налогового контроля обеспечивает достижение операционных и финансовых целей предприятия, в том числе посредством использования благоприятных возможностей в сфере налогообложения, установленных законодательством;

- система внутреннего налогового контроля обеспечивает информирование внутренних и внешних пользователей по вопросам налогообложения и налоговой стратегии предприятия;

- затраты на организацию и эксплуатацию системы внутреннего налогового контроля экономически обоснованы и рациональны.

Полная функциональность внутреннего налогового контроля может быть обеспечена только в составе эффективно функционирующей системы внутреннего контроля. Поэтому в основу модели внутреннего налогового контроля малого предприятия должны закладываться основные положения методологии COSO, изложенные в документах «Концептуальные основы внутреннего контроля» (COSO) (1992-1994 г.г.) и «Концептуальные основы управления рисками организаций» (ERM COSO) (2004г.) [17].

Важными для руководства в работе по созданию системы внутреннего налогового контроля являются следующие тезисы [17]:

- внутренний контроль – это процесс, средство для достижения цели, а не самоцель;

- внутренний контроль зависит от людей. Он представляет собой не только политики, руководства и формы, но и людей на всех уровнях организации;

- внутренний контроль может обеспечить руководству лишь достаточную уверенность, но не абсолютные гарантии;

- внутренний контроль направлен на достижение целей в одной или нескольких отдельных, но пересекающихся категориях;

- создание и обеспечение эффективного осуществления внутреннего контроля организации – вопрос прямой ответственности руководства организации;

- одни из самых важных вопросов, решаемых высшим руководством организаций, - определение величины риска, который организация готова принять и принимает в процессе своей деятельности;

- система внутреннего контроля должна быть задокументирована в формате, понятном проверяющим;

- система внутреннего контроля должна эффективно функционировать,

- процедуры оценки эффективности системы внутреннего контроля должны действовать в компании на регулярной основе.

В соответствии с методологией ERM COSO управление рисками организации включает в себя следующие ключевые задачи [17]:

- определение уровня риска, на который готова идти организация в соответствии со своей стратегией развития;

- совершенствование процесса принятия решений по реагированию на возникающие риски;

- сокращение числа непредвиденных событий и убытков в хозяйственной деятельности;

- определение и управление всей совокупностью рисков в хозяйственной деятельности.

Основываясь на рекомендациях Минфина России, содержащихся в документе «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» [18] (основан на методологии COSO), представим структуру системы внутреннего налогового контроля, как комплекс процессов, состоящий из пяти элементов (таблица 2).

Таблица 2 - Структурные элементы системы внутреннего налогового контроля

|

Элемент

|

Состав и характеристика элемента

|

|

Контрольная среда

|

- совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего налогового контроля и требования к внутреннему налоговому контролю на уровне экономического субъекта в целом

|

|

Оценка рисков

|

- процесс выявления и анализа налоговых рисков, которые могут повлиять на достоверность бухгалтерской (финансовой) и налоговой отчетности и риска возникновения злоупотреблений

|

|

Процедуры внутреннего контроля

|

- действия, направленные на минимизацию налоговых рисков, влияющих на достижение целей экономического субъекта

|

|

Информация и коммуникация

|

- качественная и своевременная информация, обеспечивающая функционирование внутреннего налогового контроля и возможность достижения им поставленных целей

|

|

Оценка внутреннего контроля

|

- процесс оценки эффективности и результативности элементов системы внутреннего налогового контроля (мониторинг внутреннего налогового контроля) и определения необходимости их изменения

|

Отправная точка создания системы внутреннего налогового контроля – это создание контрольной среды. Для создания качественной контрольной среды руководителю предприятия необходимо решить несколько вопросов.

Первый вопрос - создание службы внутреннего налогового контроля в организации. В качестве форм внутреннего контроля организации выделяют внутренний аудит и структурно-функциональную форму внутреннего контроля [19-21]. Организация внутреннего контроля в форме внутреннего аудита присуща крупным и некоторым средним организациям, у которых достаточно сложная организационная структура; имеются филиалы и дочерние компании; несколько видов деятельности. К институтам внутреннего аудита относят ревизионные комиссии (ревизоров), деятельность которых регламентирована действующим законодательством. Такая форма внутреннего контроля в основном распространена в акционерных обществах. На предприятиях других организационно-правовых форм чаще всего нет отдела внутреннего аудита и ревизионной комиссии. В этом случае для осуществления внутреннего контроля целесообразно использовать структурно-функциональную форму внутреннего контроля организации, при которой функции контроля возлагаются на имеющихся сотрудников организации без выделения их в структурное подразделение.

Вообще действующие нормативно-правовые акты [18] не предписывают обязательное применение всех элементов внутреннего контроля, в числе которых оценка рисков, для субъектов малого предпринимательства. В соответствии со статьей 20 Информационного письма Минфина России [18] допускается, что в случае если какие-либо элементы внутреннего контроля не могут быть применены субъектом малого предпринимательства, его руководитель может организовать внутренний контроль любым другим способом, который обеспечивает достижение целей организации и осуществления внутреннего контроля. Собственнику малого предприятия в данном случае при принятии решения об организации и осуществлении внутреннего контроля следует руководствоваться требованием рациональности. Например, если численность персонала экономического субъекта не позволяет осуществить разграничение полномочий и ротацию обязанностей, функции по организации и осуществлению внутреннего контроля может принять на себя руководитель предприятия. Другим вариантом решения по организации внутреннего контроля в организации - субъекте малого предпринимательства может быть передача внутреннего контроля на аутсорсинг.

Вторым вопросом, который необходимо решить для создания качественной контрольной среды, является вопрос разработки внутренних документов и регламентов.

Применительно к ведению бухгалтерского и налогового учета, в том числе составлению бухгалтерской (финансовой) и налоговой отчетности, контрольную среду могут описывать положение о бухгалтерской службе, учетная политика организации, налоговая учетная политика организации, требования к квалификации бухгалтерского персонала, должностные инструкции, положение об информационной политике в области внешних и внутренних коммуникаций, графики предоставления данных и составления отчетности, положение о ведении договорной работы, другие документы, устанавливающие общие требования к среде, в которой организуется и ведется бухгалтерский и налоговый учет.

При создании контрольной среды важно, чтобы принятые регламенты обеспечивали возможность проведения:

- предварительного внутреннего контроля;

- текущего внутреннего контроля;

- последующего внутреннего контроля;

- контроля полномочий;

- контроля учетных процедур;

- контроля хозяйственных средств.

Предварительный контроль осуществляется до начала совершения хозяйственной операции. Он предполагает анализ предстоящих результатов хозяйственных операций, предварительное согласование договоров или иных документов до их подписания с целью предупреждения нарушений.

При осуществлении текущего контроля происходит отслеживание совершаемых хозяйственных операций.

Последующий контроль проводится по итогам совершения хозяйственных операций и направлен на выявление ошибок и нарушений установленного порядка деятельности. Последующий контроль, по сути, является проверкой документов, учетных регистров и отчетности. В рамках последующего внутреннего контроля должно быть организовано устранение выявленных несоответствий.

Контроль полномочий направлен на предотвращение злоупотреблений должностных лиц и работников организации, ограничение неэффективных операций, ограничение возможностей проведения изменений в учетных записях без надлежащего санкционирования. Лицо, занимающее определенную должность в организационной структуре предприятия, должно четко знать круг своих обязанностей и иметь четко обозначенные полномочия, которые, в свою очередь, являются достаточными для выполнения должностных обязанностей. Также должен быть определен уровень ответственности должностного лица. Эти вопросы решаются путем разработки должностных инструкций, внутренних положений о структурных подразделениях организации, утверждения перечня лиц, которым разрешается осуществлять подпись документов и санкционирования хозяйственных операций, внедрения системы паролей ограничения доступа в компьютерные программы, используемые для обработки информации о хозяйственных операциях.

Контроль учетных процедур – это группа контрольных мероприятий, которые направлены на создание условий для правильного и своевременного оформления санкционированных (разрешенных и предусмотренных учетной политикой и другими внутренними и документами) учетных записей (по дате, суммами, реквизитами). Каждая согласованная и санкционированная хозяйственная операция должна быть правильно и своевременно зафиксирована и систематизирована в системе учета. Причем необходимо обеспечить правильное измерение и оценку такой операции.

Контроль хозяйственных средств – это группа процедур внутреннего контроля, который способствует сохранению имущества предприятия, ограничивает мошенничество и другие виды злоупотреблений по материальным ценностям.

Подготовка нормативно-методических документов по внутреннему контролю должна выполняться уполномоченными сотрудниками организации одновременно с описанием бизнес-процессов предприятия. Подготовленные документы должны соответствовать требованиям законодательства (гражданского, налогового, трудового) и отражать специфику бизнес-процессов, операционной модели и организационной структуры управления конкретного предприятия.

Основным источником информации для принятия решений являются информационные системы экономического субъекта. Информационная система — это система хранения, обработки, преобразования, передачи, обновления информации с использованием компьютерной и другой техники [22]. В состав элементов информационной системы предприятия должны входить такие компоненты [23]: персонал, специальные процедуры, базы данных, технические средства, программное обеспечение.

Выполненные этапы являются основанием для документирования рисков, их оценки и разработки предприятием процедур внутреннего контроля для минимизации рисков.

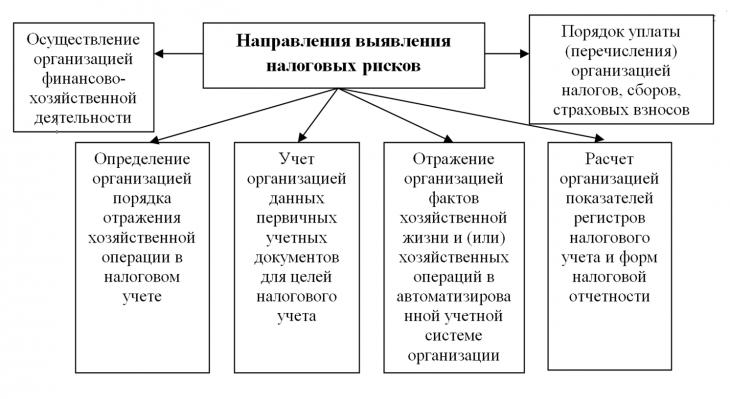

Разработка инструментария идентификации налоговых рисков организации, методов их оценки и управления налоговыми рисками является блоком методических вопросов, требующих отдельного рассмотрения. Тем не менее, в рамках целей данной статьи следует конкретизировать направления выявления налоговых рисков и факторы, обусловливающие их возникновение, так как это необходимо для определения объема и состава процедур внутреннего налогового контроля. Направления выявления налоговых рисков, выделенные в исследовании [24], представлены на рисунке 4.

Рисунок 4 – Направления выявления налоговых рисков [24, с.116]

Процедуры внутреннего контроля должны подразделяться на две группы: для системы бухгалтерского и налогового учета и для организационной системы управления (рисунок 5).

Рисунок 5 – Процедуры внутреннего налогового контроля (составлено автором на основании [18])

Как видно, в части процедур внутреннего контроля не выделены какие-либо специфические приемы внутреннего налогового контроля. Такой общий подход обоснован тем, что и бухгалтерский и налоговый учет в общем виде являются системами формирования и отражения в документах систематизированных сведений об объектах учета для составления на основе данных сведений отчетности с той лишь разницей, что в рамках налогового учета предмет и объекты сужаются до объектов налогообложения и обязательств по начислению (удержанию) и уплате налогов и сборов. Общими для двух видов учета являются также элементы метода учета: документирование, оценка и отчетность.

Руководствуясь общей схемой, каждый субъект хозяйствования должен разработать и применять такие виды и приемы внутреннего контроля (или их совокупность), которые позволят достичь уровня допустимого риска. Под допустимым риском следует понимать риск, который в данной ситуации считают приемлемым при существующих общественных ценностях. Основы теории безопасности, к которой относится термин «допустимый риск», изложены в Национальном стандарте Российской Федерации «Аспекты безопасности» ГОСТ Р 51898–2002 [25]. Управляющие воздействия по нейтрализации и минимизации применяются в отношении тех рисков, которые организация определит, как существенные, и которые окажутся выше границы допустимого риска.

Обязательным этапом организации системы внутреннего контроля является оценка эффективности внутреннего налогового контроля [17, 18]. Оценку внутреннего контроля следует осуществлять не реже одного раза в год в объеме, определенном руководителем или уполномоченным им лицом, по двум направлениям:

- оценка эффективности дизайна внутреннего контроля;

- оценка операционной эффективности внутреннего контроля.

Оценка эффективности дизайна внутреннего налогового контроля предприятия предполагает:

- подтверждение факта наличия внутреннего налогового контроля, полноты и правильности описания внутреннего контроля, полноты покрытия внутренним контролем налоговых рисков;

- формирование мнения о том, насколько принятые процедуры внутреннего налогового контроля достаточны для минимизации налогового риска;

- проверка того, насколько описание процедур внутреннего налогового контроля правильно и понятно.

Операционная эффективность внутреннего контроля означает, что внутренний контроль осуществляется в течение всего отчетного периода постоянно (без пропусков) в полном соответствии с утвержденным дизайном. Подтверждение операционной эффективности предполагает тестирование определенного объема доказательств осуществления внутреннего контроля в течение периода или выполнение определенного количества повторений процедур внутреннего контроля.

Для того чтобы убедиться в надежности информации, используемой для осуществления внутреннего контроля, при проведении оценки внутреннего контроля необходимо использовать те же документы и информационные системы, которые используются персоналом предприятия в текущей деятельности.

Результаты оценки внутреннего контроля следует документально оформить, обсудить с исполнителями процедур внутреннего налогового контроля и представить руководителю предприятия. Объем, состав и формы документации определяются потребностями экономического субъекта. При необходимости (при выявлении недостатков дизайна или операционной эффективности внутреннего контроля) осуществляются действия, направленные на устранение выявленных недостатков.

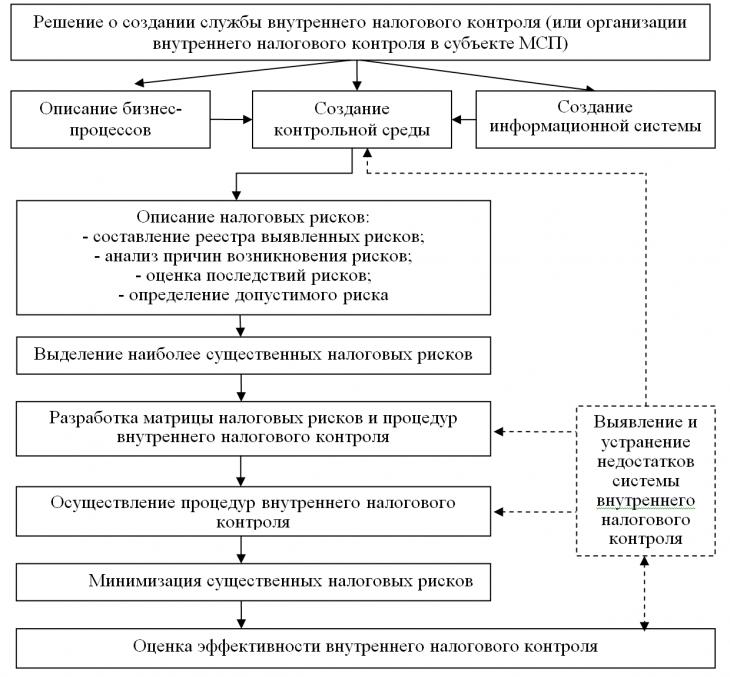

Вышеизложенные этапы организации и осуществления внутреннего налогового контроля, основанного на риск-ориентированном подходе, обобщены на рисунке 6 для наглядного отображения данного процесса.

Рисунок 6 – Организация процесса внутреннего налогового контроля в организации (составлено автором)

Механизм функционирования системы внутреннего налогового контроля должен быть обеспечен соответствующей методической базой, что является предметом отдельного исследования, выходящего за рамки данной статьи.

Созданная по предложенному алгоритму система внутреннего налогового контроля должна функционировать на постоянной основе, что обеспечит предупреждение или минимизацию негативного воздействия событий и факторов, оказывающих влияние на достижение финансовых и операционных показателей предприятия, и позволит существенно снизить вероятность риска искажения информации или недостоверности данных налогового учета. Учет при создании такой системы описанных в статье потенциальных факторов риска, генерируемых спецификой деятельности малых предприятий, позволит организовать данный процесс максимально рационально и эффективно.

Библиография

1. Налоговый кодекс Российской Федерации. Часть первая: федеральный закон N 146-ФЗ: принят Гос. Думой 16.07.1998г. (по состоянию на 21.11.2022г.) // КонсультантПлюс: справочно-правовая система [Офиц. сайт]. – URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения: 25.11.2022).

2. Данные по формам статистической налоговой отчётности. Уточненный отчет по форме №2-НК по состоянию на 01.01.2018, в целом по Российской Федерации // Федеральная налоговая служба [Офиц. сайт]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/ (дата обращения: 25.11.2022).

3. Данные по формам статистической налоговой отчётности. Уточненные данные отчета по форме №2-НК по состоянию на 01.01.2019, в целом по Российской Федерации // Федеральная налоговая служба [Офиц. сайт]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/7430557/ (дата обращения: 25.11.2022).

4. Данные по формам статистической налоговой отчётности. Уточненный отчет по форме №2-НК по состоянию на 01.01.2020, в целом по Российской Федерации // Федеральная налоговая служба [Офиц. сайт]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/8753733/ (дата обращения: 25.11.2022).

5. Данные по формам статистической налоговой отчётности. Уточненный отчет по форме №2-НК по состоянию на 01.01.2021, в целом по Российской Федерации // Федеральная налоговая служба [Офиц. сайт]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/9770621/ (дата обращения: 25.11.2022).

6. Данные по формам статистической налоговой отчётности. Отчет по форме №2-НК по состоянию на 01.01.2022, в целом по Российской Федерации // Федеральная налоговая служба [Офиц. сайт]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/10924767/ (дата обращения: 25.11.2022).

7. Данные по формам статистической налоговой отчётности. Отчет по форме №2-НК по состоянию на 01.10.2022, в целом по Российской Федерации // Федеральная налоговая служба [Офиц. сайт]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/12241965/ (дата обращения: 25.11.2022).

8. Концепция системы планирования выездных налоговых проверок : утв. приказом ФНС России от 30.05.2007 N ММ-3-06/333@ (по состоянию на 10.05.2012г.) // КонсультантПлюс: справочно-правовая система [Офиц. сайт]. – URL: http://www.consultant.ru/document/cons_doc_LAW_55729/ (дата обращения: 25.11.2022).

9. Шепелин Г. И. Страхование и налоговые риски предпринимательской деятельности // Международный научно-исследовательский журнал. 2019. №3 (22) Часть 3. С. 94–97.

10. Гончаренко Л. П. Налоговые риски: теория и практика управления // Финансы и кредит. 2009. № 2. С. 30-31.

11. Бурцев В.В. Внутренний контроль: основные понятия и организация проведения // Менеджмент в России и за рубежом. 2002. №4. С. 35-50.

12. Васильчук Е.В. Вопросы разработки модели организации системы внутреннего налогового контроля // Вестник БелУПК: международный научно-теоретический журнал. 2012. №1. С. 371–377.

13. Чухнина, Г.Я., Методика организации системы внутреннего налогового контроля // Финансы и кредит. 2016. №21 (693). С. 24-38.

14. Хижак Н.П., Умеров Р. И. Концептуальные вопросы управления налоговыми рисками организации // Финансово-экономическое и информационное обеспечение инновационного развития региона. Под общей ред. А. В. Олифирова. Симферополь : ИТ «АРИАЛ», 2021. С. 202-207.

15. Требования к организации системы внутреннего контроля : утв. приказом ФНС России от 25.05.2021 N ЕД-7-23/518@ // КонсультантПлюс: справочно-правовая система [Офиц. сайт]. – URL: http://www.consultant.ru/document/cons_doc_LAW_385613/ (дата обращения: 28.11.2022).

16. Правила (стандарт) аудиторской деятельности «Особенности аудита малых экономических субъектов»: одобрено Комиссией по аудиторской деятельности при Президенте РФ 11.07.2000 Протокол N 1 // КонсультантПлюс: справочно-правовая система [Офиц. сайт]. – URL: http://www.consultant.ru/document/cons_doc_LAW_28978/ (дата обращения: 16.10.2022).

17. Управление рисками организаций. Интегрированная модель. [Электронный ресурс] / Комитет спонсорских организаций Комиссии Тредвея (COSO). – URL: https://www.coso.org/documents/COSO_ERM_ExecutiveSummary_Russian.pdf (дата обращения: 06.04.2021).

18. Информация Минфина России N ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». // КонсультантПлюс: справочно-правовая система [Офиц. сайт]. – URL: http://www.consultant.ru/document/cons_doc_LAW_156407/ (дата обращения: 05.11.2022).

19. Бурцев В.В. Внутренний контроль: основные понятия и организация проведения // Менеджмент в России и за рубежом. 2002. №4. С. 35-50.

20. Илларионова Н.Ю. Внутренний контроль: пробелы и параллели // Законы России: опыт, анализ, практика. 2013. №9. С. 34-43.

21. Пархомчук Д. В. Основные функции и виды внутреннего контроля организации // Евразийский Союз Ученых. 2016. №1-1 (22). С.83-87.

22. Словарь терминов. [Электронный ресурс]. – URL: http://economicportal.ru/ (дата обращения: 25.11.2022).

23. Соболева О.А., Богданович И.С. Информационная система как элемент системы внутреннего контроля аудируемого лица // Вестник Псковского государственного университета. Серия: Экономика. Право. Управление. 2015. №2. С.37-41.

24. Механизм управления экономическим потенциалом пространственной структуры региона / Под общей ред. А. В. Олифирова. Симферополь : ИТ «Ариал», 2022. 156 с.

25. ГОСТ Р 51898–2002. Государственный стандарт Российской Федерации. Аспекты безопасности. Правила включения в стандарты. М., 2018. 8 с.

References

1. Tax Code of the Russian Federation. Part one: federal law N 146-FZ: adopted by the State. Duma on July 16, 1998 (as of November 21, 2022) // ConsultantPlus: legal reference system [Official. website]. – URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ (date of access: 11/25/2022).

2. Data on the forms of statistical tax reporting. Updated report on the form No. 2-NK as of 01/01/2018, in general for the Russian Federation // Federal Tax Service [Official. website]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/6763053/ (date of access: 11/25/2022).

3. Data on the forms of statistical tax reporting. Updated data of the report in the form No. 2-NK as of 01/01/2019, in general for the Russian Federation // Federal Tax Service [Official. website]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/7430557/ (date of access: 11/25/2022).

4. Data on the forms of statistical tax reporting. Updated report on form No. 2-NK as of 01/01/2020, in general for the Russian Federation // Federal Tax Service [Official. website]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/8753733/ (date of access: 11/25/2022).

5. Data on the forms of statistical tax reporting. Updated report on the form No. 2-NK as of 01/01/2021, in general for the Russian Federation // Federal Tax Service [Official. website]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/9770621/ (date of access: 11/25/2022).

6. Data on the forms of statistical tax reporting. Report in Form No. 2-NK as of 01/01/2022, in general for the Russian Federation // Federal Tax Service [Official. website]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/10924767/ (date of access: 11/25/2022).

7. Data on the forms of statistical tax reporting. Report in Form No. 2-NK as of 01.10.2022, in general for the Russian Federation // Federal Tax Service [Official. website]. – URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/forms/12241965/ (date of access: 11/25/2022).

8. The concept of the planning system for field tax audits: approved. by order of the Federal Tax Service of Russia dated May 30, 2007 N MM-3-06 / 333@ (as of May 10, 2012) // ConsultantPlus: reference and legal system [Official. website]. – URL: http://www.consultant.ru/document/cons_doc_LAW_55729/ (date of access: 11/25/2022).

9. Shepelin, G. I. (2019). Insurance and tax risks of entrepreneurial activity. International Scientific Research Journal, Part 3, 3 (22), 94–97.

10. Goncharenko, L.P. (2009). Tax risks: management theory and practice. Finance and credit, 2, 30-31.

11. Burtsev, V.V. (2002). Internal control: basic concepts and organization of conduct. Management in Russia and Аbroad, 4, 35-50.

12. Vasilchuk, E.V. (2012). Issues of developing a model for organizing the system of internal tax control. Bulletin of BelUPK: international scientific and theoretical journal, 1, 371–377.

13. Chukhnina, G.Ya. (2016). Methodology for organizing the system of internal tax control. Finance and credit, 21 (693), 24-38.

14. Khizhak, N.P., Umerov, R.I. (2021). Conceptual issues of managing the tax risks of an organization. In A. V. Olifirova (Ed.), Financial, economic and information support for the innovative development of the region (202-207). Simferopol: IT "ARIAL".

15. Requirements for the organization of the internal control system: approved. Order of the Federal Tax Service of Russia dated May 25, 2021 N ED-7-23 / 518@ // ConsultantPlus: reference and legal system [Official. website]. – URL: http://www.consultant.ru/document/cons_doc_LAW_385613/ (date of access: 11/28/2022).

16. Rules (standard) of audit activity “Peculiarities of auditing small economic entities”: approved by the Audit Commission under the President of the Russian Federation on July 11, 2000 Minutes N 1 // ConsultantPlus: reference and legal system [Official. website]. – URL: http://www.consultant.ru/document/cons_doc_LAW_28978/ (date of access: 10/16/2022).

17. Organizational risk management. integrated model. [Electronic resource] / Committee of Sponsoring Organizations of the Treadway Commission (COSO). – URL: https://www.coso.org/documents/COSO_ERM_ExecutiveSummary_Russian.pdf (date of access: 04/06/2021).

18. Information of the Ministry of Finance of Russia N PZ-11/2013 “Organization and implementation by an economic entity of internal control of the facts of economic life, accounting and preparation of accounting (financial) statements”. // ConsultantPlus: legal reference system [Official. website]. – URL: http://www.consultant.ru/document/cons_doc_LAW_156407/ (date of access: 11/05/2022).

19. Burtsev, V.V. (2002). Internal control: basic concepts and organization of conduct. Management in Russia and Аbroad, 4, 35-50.

20. Illarionova, N.Yu. (2013). Internal control: gaps and parallels. Laws of Russia: experience, analysis, practice, 9, 34-43.

21. Parkhomchuk, D.V. (2016). The main functions and types of internal control of the organization. Eurasian Union of Scientists, 1-1 (22), 83-87.

22. Dictionary of terms. [Electronic resource]. – URL: http://economicportal.ru/ (date of access: 11/25/2022).

23. Soboleva, O.A., Bogdanovich, I.S. (2015). Information system as an element of the internal control system of an audited entity. Bulletin of the Pskov State University. Series: Economy. Right. Control, 2, 37-41.

24. Olifirov, A. V. (Ed.). (2022). The mechanism for managing the economic potential of the spatial structure of the region. Simferopol: IT "Arial".

25. GOST R 51898–2002. (2018). State standard of the Russian Federation. Aspects of security. Rules for inclusion in standards. Mоscow.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования. Исходя из сформированного автором заголовка, статья должна быть посвящена теоретическим и организационным аспектам создания системы внутреннего налогового контроля малых предприятий. Содержание статьи не раскрывает выбранную тему, как минимум, по причине отсутствия конкретных разграничений «теоретических» и «организационных» аспектов. Также в тексте рецензируемых материалов не учтена специфика малых предприятий. При доработке статьи следует обратить на это внимание, в том числе, возможно, скорректировать как содержание, так и заголовок.

Методология исследования. Исследование, в целом, базируется на изложении общеизвестных фактов и суждений без какой-либо авторской оценки и формулирования собственной позиции на рассматриваемые вопросы. При этом, ценно, что для отражения информации автор активно использует схемы, что позволяет наглядно увидеть рассматриваемые процессы.

Актуальность исследования вопросов организации внутреннего налогового контроля не вызывает сомнения, так как это имеет огромное значение для всех экономических субъектов: организации заинтересованы в уменьшении налоговой базы, а государство в максимизации средств, зачисляемых в бюджеты бюджетной системы.

Научная новизна. Рецензируемые материалы не обладают научной новизной, несмотря на наличие большого количества потенциально неизученных зон, что гипотетически создает предпосылки для проведения качественного исследования.

Стиль, структура, содержание. Стиль изложения научный. Статья не имеет формально определенной автором структуры с подзаголовком каждого блока статьи. Представляется, что эта проблема отразилась и на содержании. Так, в частности, в тексте отсутствуют какие-либо выявленные автором проблемы по рассматриваемому кругу вопросов, а также пути их решения. Также требует конкретизации конкретными примерами направления выявления налоговых рисков (особенно учитывая, что содержание приведенной схемы заимствовано из другого источника: в чем вклад автора?), процедуры внутреннего налогового контроля (особенно учитывая, что содержание приведенной схемы заимствовано из другого источника: в чем вклад автора?).

Библиография. Библиографический список состоит из 25 наименований, включая научные публикации, нормативные правовые акты и электронные ресурсы, содержащие статистические данные, использованные при подготовке представленных на рецензирование материалов. Учитывая широкую изученность в научной литературе поднимаемых вопросов, рекомендуется дополнить библиографический список публикациями из периодических изданий.

Выводы, интерес читательской аудитории. С учётом всего вышеизложенного, статья может быть опубликована.

|

Рус

Рус