|

DOI: 10.7256/2454-065X.2022.1.37468

Дата направления статьи в редакцию:

03-02-2022

Дата публикации:

15-03-2022

Аннотация:

Инвестиционные ресурсы населения в России обладают высоким потенциалом с позиций обеспечения устойчивого экономического роста. Стимулирование инвестиционной активности населения происходит с помощью различных инструментов, среди которых существенное место имеют налоговые стимулы. Реализация налоговых инструментов стимулирования инвестиционной активности населения должна проводиться с учётом как налоговых и монетарных, так и социальных эффектов, поскольку экономическая спираль такого стимулирования приводит к не только к повышению темпов роста и доходов инвесторов, но и воздействует на монетарное неравенство граждан. Предметом исследования являются социально-экономические отношения государства и налогоплательщиков по поводу налогового стимулирования инвестиционной активности граждан и эффекты этого стимулирования. В рамках исследования оценены налоговые, монетарные и социальные эффекты действующей системы налогового стимулирования инвестиционной активности граждан. Доказано, что инвестиционный потенциал граждан в российской экономике реализован достаточно слабо. Налоговые льготы являются одним из инструментов государственного стимулирования инвестиционной активности граждан. Инвестиционный вычет по НДФЛ в сумме средств, внесенных на индивидуальный инвестиционный счет, является одним из таких инструментов. Выявлены недостатки регулирования индивидуальных инвестиционных счетов в России как с позиций собственно механизма стимулирования, так и влияния налогового вычета на монетарное неравенство граждан. Сформированы предложения по устранению недостатков.

Ключевые слова:

Инвестиции, инвестиционная активность граждан, индивидуальный инвестиционный счет, налоговый вычет, монетарное неравенство, налоговые льготы, налоговое стимулирование, подоходный налог, эффект, домашние хозяйства

Статья подготовлена при финансовой поддержке гранта Президента РФ для государственной поддержки молодых российских ученых №МК-2397.2022.2

Abstract: The investment resources of the population in Russia have a high potential from the standpoint of ensuring sustainable economic growth. Stimulation of investment activity of the population occurs with the help of various instruments, among which tax incentives have a significant place. The implementation of tax instruments to stimulate investment activity of the population should be carried out taking into account both tax and monetary, as well as social effects, since the economic spiral of such incentives leads not only to an increase in the growth rates and incomes of investors, but also affects the monetary inequality of citizens. The subject of the study is the socio-economic relations between the state and taxpayers regarding tax incentives for investment activity of citizens and the effects of this incentive. В The study assessed the tax, monetary and social effects of the current system of tax incentives for investment activity of citizens. It is proved that the investment potential of citizens in the Russian economy is realized rather poorly. Tax incentives are one of the instruments of state stimulation of investment activity of citizens. The personal income tax investment deduction in the amount of funds deposited to an individual investment account is one of such instruments. The shortcomings of the regulation of individual investment accounts in Russia are revealed both from the standpoint of the incentive mechanism itself and the impact of tax deduction on the monetary inequality of citizens. Proposals have been formed to eliminate shortcomings.

Keywords: Investment, investment activity of citizens, individual investment account, tax deduction, monetary inequality, tax benefits, tax incentives, income tax, effect, households

Введение

В современных условиях население является не только потребительской ячейкой общества. Сектор домашних хозяйств выполняет социально-экономические функции, в частности - инвестиционно-сберегательную функцию, которая является одной из ключевых с точки зрения развития экономики. Во-первых, размер сбережений населения – один из индикаторов уровня жизни в стране. Сбережения имеют четкую социальную направленность, «стабилизируют» домашнее хозяйство: они формируются с целью обеспечения возможности получения детьми качественного образования, поддержания комфортного уровня потребления при выходе на пенсию, формирования «подушки безопасности» на случай чрезвычайных ситуаций и др. Во-вторых, сбережения выступают как ресурсный фактор обеспечения экономического роста, реструктуризации и оздоровления экономики: это возможно при вовлечении ресурсов домашних хозяйств в воспроизводственный процесс - создание или развитие бизнеса, а также в инвестиционные проекты [1, с. 96]. Следует отметить, что данную функцию выполняют именно организованные сбережения населения, которые классифицируются как инвестиции.

Реализация инвестиционного потенциала населения в России

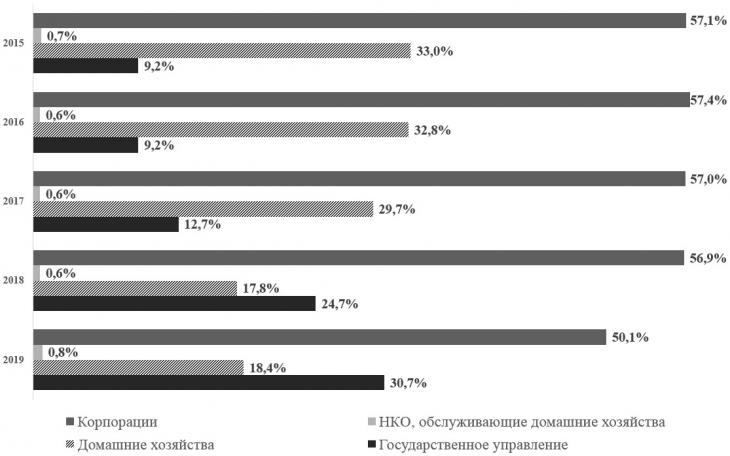

В структуре инвестиционных ресурсов России сектор домашних хозяйств занимает существенную долю (рисунок 1). Вместе с тем, за рассматриваемый период 2015-2019 гг. она снизилась на 18,6 п.п.: с 33,0% до 18,4%. При этом доля инвестиционных ресурсов сектора домашних хозяйств была относительно стабильной в 2015-2017 гг. и резко сократилась в 2018-2019 гг.

Рисунок 1 - Структура инвестиционных ресурсов по институциональным секторам по данным Росстата в 2015-2019 гг.

Составлено авторами по: [2, c. 16],[3, c.16]

Данная динамика обусловлена совокупностью факторов, ключевым из которых следует считать отсутствие существенной положительной динамики изменения реальных доходов населения (таблица 1). Несмотря на последовательный рост среднедушевых доходов населения, реальные располагаемые доходы в 2015-2017 гг. имели тенденцию к снижению, а в 2018-2019 гг. выросли не столь значительно для того, чтобы население имело возможность их трансформации в инвестиционные ресурсы. Фактически сбережения сектора домашних хозяйств, которые можно потенциально считать инвестиционными ресурсами, представляют собой положительное сальдо между доходами и средствами, направленными на текущее потребление. Сложившаяся в последние годы ситуация побуждает население обращаться в кредитные организации для получения заемных средств с целью покрытия текущих расходов – в данных условиях размер сбережений и инвестиций в частности не увеличивается. [4]

Таблица 1 – Динамика денежных доходов населения в 2015-2019 гг.

|

Показатель доходов

|

Год

|

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Среднедушевые денежные доходы населения (в % к предыдущему году)

|

111,2

|

102,0

|

103,3

|

104,3

|

106,2

|

|

Реальные располагаемые денежных доходы населения (в % к предыдущему году)

|

97,62

|

95,5

|

99,5

|

100,4

|

101,0

|

Составлено авторами по: [5]

Справедливость данного тезиса можно проследить при рассмотрении показателей структуры и динамики денежных расходов и сбережений населения (таблица 2). Из нее видно, что в России из года в год увеличивается доля расходов населения на покупку товаров и оплату услуг, а также обязательные платежи, что классифицируется как текущее потребление. Затраты на приобретение недвижимости последовательно снижались, однако в 2018 г. продемонстрировали существенный рост, после чего показатель остановился вблизи достигнутых уровней. Что касается показателя расходов на приобретение финансовых активов, следует заметить, что на протяжении 2015-2019 гг. они только падали: в результате доля данной статьи расходов снизилась с 15,2% в 2015 г. до 1,5% в 2019 г. Данные показатели указывают на то, что население испытывает трудности в части доступности свободных ресурсов для осуществления инвестиционных операций, что является серьезным барьером повышения инвестиционной активности.

Таблица 2 – Структура и динамика денежных расходов и сбережений населения в 2015-2019 гг.

|

Денежные расходы и сбережения населения

|

Год

|

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Всего (млрд руб.) в т.ч.:

|

53 526

|

54 118

|

56 205

|

58 459

|

62 076

|

|

покупка товаров и оплата услуг

|

млрд руб.

|

38 003

|

39 530

|

44 455

|

47 186

|

50 142

|

|

доля в расходах, %

|

71,0

|

77,5

|

79,1

|

80,7

|

80,8

|

|

темп прироста (цепной)

|

-

|

4,0%

|

12,5%

|

6,1%

|

6,3%

|

|

обязательные платежи и разнообразные взносы

|

млрд руб.

|

5 815

|

6 066

|

7 937

|

8 801

|

9 522

|

|

доля в расходах, %

|

10,9

|

13,8

|

14,1

|

15,1

|

15,3

|

|

темп прироста (цепной)

|

-

|

4,3%

|

30,8%

|

10,9%

|

8,2%

|

|

приобретение недвижимости

|

млрд руб.

|

1 535

|

1 592

|

1 119

|

1 431

|

1 457

|

|

доля в расходах, %

|

2,9

|

2,1

|

2,0

|

2,4

|

2,4

|

|

темп прироста (цепной)

|

-

|

3,7%

|

-29,7%

|

27,9%

|

1,8%

|

|

прирост финансовых активов, в т.ч.:

|

млрд руб.

|

8 173

|

6 930

|

2 694

|

1 041

|

955

|

|

доля в расходах, %

|

15,2

|

6,6

|

4,8

|

1,8

|

1,5

|

|

темп прироста (цепной)

|

-

|

-15,2%

|

-61,1%

|

-61,4%

|

-8,3%

|

|

прирост, уменьшение (-) денег на руках у населения

|

млрд руб.

|

-214

|

357

|

1 238

|

1 475

|

326

|

|

доля в расходах, %

|

-0,4

|

2,1

|

2,2

|

2,5

|

0,5

|

|

темп прироста (цепной)

|

-

|

-266,8%

|

246,8%

|

19,1%

|

-77,9%

|

Составлено авторами по: [6, c. 166],[7, c. 158]

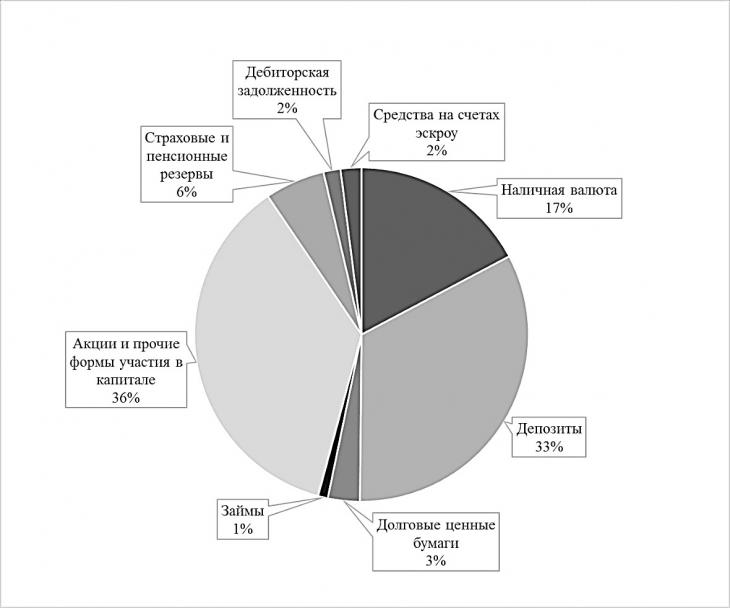

Сбережения населения с позиции макроэкономической статистики (методология ЦБ РФ) принято рассматривать в разрезе следующих видов активов: наличная валюта, депозиты, долговые ценные бумаги, займы, акции и прочие формы участия в капитале, страховые и пенсионные резервы, дебиторская задолженность и средства на счетах эскроу. Структура активов домашних хозяйств по итогам 2 квартала 2021 г. представлена на рисунке 2.

Рисунок 2 – Структура активов домохозяйств на 01.07.2021

Составлено авторами по: [8]

Накопления населения, наряду с ресурсами институциональных инвесторов, могут выступать источником «длинных денег» в экономике. Вместе с тем, около половины всех активов российских домашних хозяйств сосредоточено в традиционных инструментах: в форме депозитов (33%) и наличных денежных средств (17%). Доля акций и прочих форм участия в капитале, к которым относятся котируемые и некотируемые акции, а также паи инвестиционных фондов, достаточно велика и составила 36% на конец 2 квартала 2021 г. Однако при рассмотрении темпов прироста суммы данных видов активов (таблица 3) видно, что население куда более активно наращивает вложения в наличные денежные средства и долговые ценные бумаги – темпы прироста за 2020-2021 гг. составили 34,3% и 37,0% соответственно против темпа прироста в размере 14,2% для акций и прочих форм участия в капитале. Данный факт указывает на усугубление проблемы недостаточного аккумулирования в экономике страны долгосрочных финансовых ресурсов, что в конечном итоге негативно сказывается на уровне кредитной нагрузки на инвестиционные проекты компаний.

Таблица 3 – Динамика активов населения по видам в 2018-2021 гг.

|

Вид актива

|

Сумма активов на дату, млрд. руб. / темп прироста, %

|

|

01.01.2018

|

01.01.2019

|

01.01.2020

|

01.01.2021

|

Динамика

2018-2021

|

|

Наличная валюта

|

11 511,4

|

13 719,7

|

13 656,6

|

18 338,9

|

59,3

|

|

Депозиты

|

26 931,6

|

30 276,5

|

32 569,8

|

35 756,5

|

32,8

|

|

Долговые ценные бумаги

|

1 113,3

|

1 681,4

|

2 272,2

|

3 113,3

|

179,6

|

|

Займы

|

789,5

|

1 068,0

|

988,0

|

1 049,8

|

33,0

|

|

Акции и прочие формы участия в капитале

|

24 155,1

|

27 345,1

|

30 488,4

|

34 818,5

|

44,1

|

|

Страховые и пенсионные резервы

|

4 475,7

|

5 060,2

|

5 578,4

|

6 114,8

|

36,6

|

|

Дебиторская задолженность

|

1 443,9

|

1 554,7

|

1 688,6

|

1 970,0

|

36,4

|

|

Средства на счетах эскроу

|

0,8

|

2,6

|

138,8

|

1 177,4

|

147 075,0

|

|

Итого активы домашних хозяйств

|

70 421,3

|

80 708,1

|

87 380,8

|

102 339,3

|

45,3

|

Составлено авторами по: [8]

Существующая в России проблема активизации использования инвестиционного потенциала населения предполагает работу по двум направлениям. Первое направление представляет собой создание благоприятных социально-экономических условий, способствующих развитию организованных форм сбережений домашних хозяйств: гарантированной защиты долгосрочных вложений, повышение образовательного уровня населения (финансовой грамотности), формирование положительного общественного мнения по отношению к инвестиционным инструментам, включая инструменты фондового рынка. Второе направление представляет собой налоговое стимулирование трансформации активов населения в форме наличных денежных средств и депозитов в акции и прочие формы участия в капитале на долгосрочной основе. Требование к долгосрочному характеру сбережений вытекает из существующего в настоящее время несоответствия сроков инвестиционной базы и потребностей экономики.

Сегодня в России реализуется комплекс программ по повышению финансовой грамотности, направленных на людей разных возрастов: школьников, студентов, пенсионеров и др. Утверждена Национальная стратегия повышения финансовой грамотности 2017-2023 гг. [9] Программы ориентированы на повышение заинтересованности населения в осуществлении инвестиций на фондовом рынке. Вместе с другими факторами, они дали существенный толчок к развитию частного инвестирования в последние годы.

Таблица 4 – Динамика количества активных клиентов в Системе торгов Московской биржи в 2015-2021 гг.

|

Группы клиентов

|

Отчетная дата

|

|

31.12.2015

|

31.12.2016

|

31.12.2017

|

31.12.2018

|

31.12.2019

|

31.12.2020

|

31.12.2021

|

|

Физические лица

|

кол-во

|

1 006 751

|

1 102 966

|

1 310 296

|

1 955 118

|

3 859 911

|

9 412 672

|

16 779 069

|

|

темп прироста (цепной)

|

-

|

9,56%

|

18,80%

|

49,21%

|

97,43%

|

143,86%

|

78,26%

|

|

Юридические лица

|

кол-во

|

20 753

|

18 622

|

17 766

|

16 631

|

17 695

|

19 074

|

20 446

|

|

темп прироста (цепной)

|

-

|

-10,27%

|

-4,60%

|

-6,39%

|

6,40%

|

7,79%

|

7,19%

|

Составлено авторами по: [11]

Из таблицы 4 видно, что темп прироста количества активных клиентов Мосбиржи (клиентов, совершивших в течение месяца хотя бы одну сделку), являющихся физическими лицами, в 2015-2020 гг. постоянно увеличивался, достигнув 143,86% к концу 2020 г. В 2021 г. темп прироста замедлился, пик «бума частных инвесторов» был пройден, однако была достигнута очередная историческая отметка в 16 млн. счетов. Чтобы показать, насколько быстрыми темпами развивается институт частного инвестирования, в таблице 2 представлена статистика по юридическим лицам, где в 2019-2021 гг. сохраняется стабильный темп прироста в диапазоне 6,40%-7,79%, что существенно меньше, чем для физических лиц.

Система налогового стимулирования инвестиционной активности населения и ее недостатки

В настоящее время система налогового стимулирования долгосрочной инвестиционной активности населения фактически представлена четырьмя инструментами (таблица 5).

Таблица 5 – Виды налоговых льгот для частных инвесторов в России

|

Название налоговой льготы

|

Сущность налоговой льготы

|

Статья НК РФ

|

|

Льготы по индивидуальному инвестиционному счету (ИИС)

|

ИИС представляет собой брокерский счет или счет доверительного управления физического лица, использование которого предполагает возможность применения особых налоговых льгот при соблюдении установленных законом требований к порядку ведения счета. Существует два типа вычетов: тип А - в размере средств, внесенных на ИИС, тип Б - вычет в сумме положительного финансового результата по операциям на ИИС.

|

пп. 2 и пп.3 п.1 ст. 219.1 НК РФ

|

|

Льгота на долгосрочное владение ценными бумагами (ЛДВ)

|

Налоговый вычет для инвесторов, которые непрерывно владеют ценными бумагами на протяжении 3 лет и более.

|

пп. 1 п.1 ст. 219.1 НК РФ

|

|

Льгота на долгосрочное владение ценными бумагами высокотехнологичных компаний (ЛДВ-РИИ)

|

Частный случай трехлетней льготы на долгосрочное владение ценными бумагами, однако сокращает срок владения ценными бумагами до 1 года. Распространяется финансовые инструменты, которые торгуются на Рынке инноваций и инвестиций

|

ст. 284.2.1. НК РФ

|

|

Отмена «валютной переоценки» по еврооблигациям Минфина

|

Льготы представлена в виде освобождения от уплаты НДФЛ на доход от курсовой разницы при погашении номинированных в иностранной валюте еврооблигаций

|

п. 13 ст. 214.1 НК РФ

|

Составлено авторами по: [10]

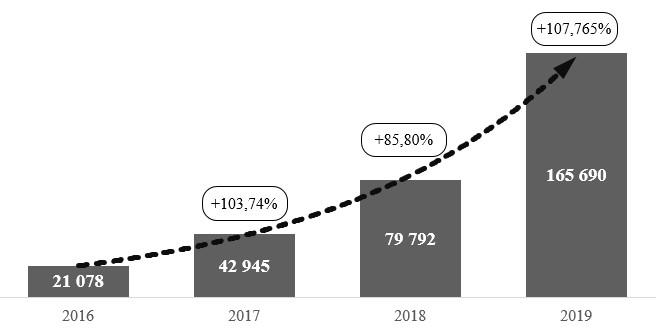

Среди данных инструментов наиболее распространены среди инвесторов льготы по ИИС и ЛДВ, причем наибольшей популярностью пользуется налоговый вычет в сумме денежных средств, внесенных на ИИС: темп прироста количества налоговых вычетов за ряд лет превышал 100%, а за 2019 г. данный вычет заявили 165 690 налогоплательщиков (рисунок 3). В то же время, налоговым вычетом по ИИС в сумме положительного финансового результата в 2019 г. воспользовались лишь 169 человек, ЛДВ – 612 человек. Это позволяет рассматривать ИИС как основной инструмент стимулирования инвестиционной активности населения.

Рисунок 3 - Динамика количества инвестиционных налоговых вычетов в сумме денежных средств, внесенных на ИИС (пп.2 п.1 ст. 219.1 НК РФ) в 2016-2019 гг.

Составлено авторами по: [12]

Система ИИС функционирует в России с 1 января 2015 г. Ключевой целью ее внедрения стало стимулирование долгосрочных инвестиций физических лиц в ценные бумаги. Частные инвесторы рассматривают ИИС как альтернативу депозитам. В то же время, ИИС, в отличие от них, обладает одной из наиболее коротких трансмиссионных цепочек по трансформации сбережений граждан в реальные инвестиции. Вместе с тем, несмотря на двухзначные и трехзначные темпы прироста количества налоговых вычетов по ИИС, а также существенное увеличение числа частных инвесторов на фондовом рынке, прослеживается недостаточность в заинтересованности населения данным инструментов. По состоянию на начало 2020 г. счета-аналоги ИИС были открыты у 16,8% британских подданных (Individual Saving Account), у 9,2% японских граждан (Nippon Individual Saving Account), у 37,5% канадцев (Tax-Free Savings Account) [13]. В России лишь 2,4% населения имеет ИИС.

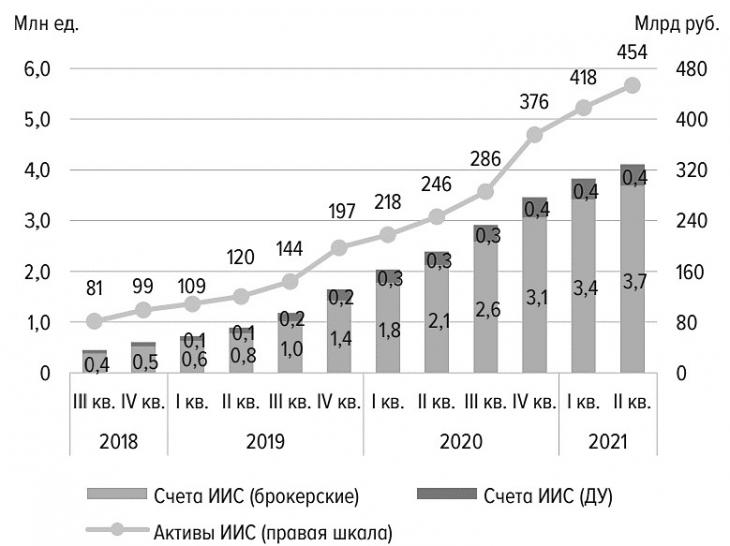

Вместе с тем, нельзя сказать, что ИИС в России непопулярен – об этом говорит динамика количества ИИС (рисунок 4). В 2018-2021 гг. количество открытых ИИС стабильно росло, однако темп прироста показателя замедлялся: темп прироста во 2 квартале 2021 года относительно 1 квартала составил 7,89% - это минимальная цифра с начала функционирования ИИС в 2015 году. Динамика объема активов аналогична. Это позволяет предполагать, что бурный рост популярности инструмента замедлится.

Активы на ИИС к середине 2021 г. составили в России 454 млрд руб., что составляет примерно 0,5% в структуре всех активов населения. В связи с этим монетарный эффект функционирования ИИС для экономики в целом представляется в известной степени слабым.

Рисунок 4 - Динамика количества ИИС и объема активов на ИИС [14]

Система ИИС в России имеет свою специфику (таблица 6). Она связана с возможностью выбора варианта налогового вычета из двух вариантов, предусмотренных НК РФ.

Таблица 6 – Основные параметры ИИС в России [15, c.39]

|

Критерий сравнения

|

Тип ИИС

|

|

Тип I

|

Типа II

|

|

1. Вариант налогового вычета

|

Вычет в размере средств, внесенных на ИИС

|

Вычет в сумме прибыли по операциям на ИИС

|

|

2. Требования к наличию дохода, облагаемого НДФЛ

|

В периоде получения вычета обязателен доход, облагаемый НДФЛ – сумма вычета не может быть больше суммы дохода

|

Наличие дохода, облагаемого НДФЛ, не имеет значения

|

|

3. Максимальная сумма ежегодного взноса

|

1 000 000 руб.

|

1 000 000 руб.

|

|

4. Максимальная сумма вычета

|

400 000 руб. в год (возврат 52 000 руб.)

|

Не ограничена

|

|

5. Налогообложение прибыли

|

Облагается по ставке 13%

|

Не облагается

|

|

6. Дата получения вычета

|

Ежегодно (первый вычет можно получить по итогам первого года)

|

Только при закрытии счета и не ранее 3-х лет с даты его открытия

|

Выбор типа ИИС необязательно осуществлять при открытии счета – это возможно в любое время в течение срока действия договора, однако после выбора изменить тип вычета невозможно. Что касается целесообразности выбора того или иного типа вычета, он определяется несколькими факторами: наличием дохода, облагаемого НДФЛ; частотой пополнения счета; предпочтениями относительно частоты получения вычетов; наличием опыта инвестирования. ИИС типа I предпочтителен для частного инвестора, который получает доход, облагаемый НДФЛ и имеет уверенность в получении данного дохода в течение 3-х последующих лет. Данный тип счета в большей степени применим при консервативной инвестиционной стратегии: низкой склонности к риску, небольшом количестве сделок, долгосрочной направленности вложений. ИИС типа II позволяет получать налоговые вычеты инвесторам, у которых отсутствует доход, облагаемый НДФЛ (или же доход минимален). Мотивация использования данного типа счета велика для лиц, имеющих достаточный опыт инвестирования, уверенных в эффективности своей инвестиционной стратегии.

Исходя из данных тезисов, можно выделить существенный недостаток системы ИИС – счет типа II в большей степени предназначен для опытных инвесторов, которые склонны совершать множество краткосрочных сделок, в т.ч. с производными финансовыми инструментами. Следовательно, данный тип ИИС практически не вносит вклад в решение задачи стимулирования долгосрочных инвестиций населения в ценные бумаги, а используется для спекулятивных стратегий. Об этом говорит и относительно небольшое количество заявленных налоговых вычетов: как было отмечено ранее, в 2019 г. вычеты по ИИС типа II заявили 169 человек против более чем 165 тыс. человек, заявивших вычеты по ИИС типа I.

На наличие проблем в части развития института ИИС указывают результаты анализа динамики среднего размера ИИС в 2018-2021 гг. (рисунок 5). При росте количества открытых ИИС и заявленных налоговых вычетов средний размер счета в рамках доверительного управления существенно снижается, средний размер счета при самостоятельном управлении стабильно (с 3 квартала 2020 г.), но крайне медленно растет. Это не позволяет говорить о существенных сдвигах в части роста объема долгосрочных инвестиций граждан, несмотря на то, что совокупный размер активов на ИИС год от году растет.

Рисунок 5 - Динамика среднего размера ИИС [14]

Помимо этого, достаточно остро стоит проблема пустых брокерских счетов. По данным опроса крупнейших брокеров, доля физических лиц – резидентов с пустыми счетами во втором квартале 2021 г. выросла с 60% до 62%, еще у около 19% объем активов на счете не превышал 10 тыс. рублей [16]. При этом доля пустых счетов в доверительном управлении минимальна: данный факт можно объяснить наличием у большей части договоров доверительного управления минимального порога инвестирования (который имеет тенденцию к снижению). Относительно ИИС, управляемых самостоятельно, количество пустых счетов обусловлено несовершенствами налоговой системы: НК РФ не запрещает инвестору специально держать ИИС пустым, предполагая его пополнение в конце 3-го года существования счета – это дает возможность получения налогового вычета с минимальным временем отвлечения свободных денежных средств. В данном случае инвестор, пополнивший ИИС даже за несколько дней до окончания трехлетнего срока, получает налоговый вычет. При этом задача стимулирования долгосрочных инвестиций населения опять же не решается, поскольку такую сделку можно назвать спекулятивной.

Сегодня очевидно, что ИИС могли бы внести больший вклад в развитие долгосрочных инвестиций физических лиц. В своих информационных материалах ЦБ РФ отмечает, что сроки инвестиционной базы и потребностей экономики не соответствуют друг другу, т.к. инвестиционный горизонт продолжительностью в 3 года (предусмотренный в рамках ИИС) является слишком коротким. Регулятор указывает на необходимость реформирования инструмента. В настоящее время ЦБ РФ представлена «Концепция совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации» [17]. Она разработана, исходя из посыла о том, что основным барьером ИИС для граждан является отсутствие множественности счетов. По мнению ЦБ РФ, дальнейшее развитие института ИИС должно быть связано с созданием нового ИИС типа III. Предполагается, что ИИС нового типа позволит решить задачу налогового стимулирования долгосрочного инвестирования более эффективно за счет увеличение срока инвестирования, дающего право на получение налогового вычета, до 10 лет: данный срок учитывает дюрацию крупных инфраструктурных проектов и потребность в технологическом перевооружении отечественных компаний. Также предполагается, что инвесторы смогут открывать ИИС типа III одновременно с ИИС типа I или типа II, реализуя стратегии долгосрочного и среднесрочного инвестирования одновременно. Планируется сохранение лимита налоговых вычетов на уровне 400 тыс. руб., однако с подлимитом на каждый тип счета. Рассматриваются возможности предоставления дополнительных налоговых льгот по ИИС нового типа при целевом характере расходов: приобретении первого жилья, финансировании пенсионных планов и др. ЦБ РФ отмечает и необходимость ограничения для нового типа счета доли высокорисковых активов, что избавило бы граждан от избыточных инвестиционных рисков, которые могут препятствовать трансформации долгосрочных сбережений в инвестиции.

Данная стратегия, вероятно, внесет существенный вклад в трансформацию инвестиционного поведения населения в более долгосрочное. Однако сегодня отсутствует определенность в том, каким будет ИИС типа III на самом деле. Кроме того, при реализации инициативы можно спрогнозировать невысокий спрос со стороны потенциальных инвесторов. Уровень инвестиционной культуры в стране нельзя считать достаточно высоким, а инвестиционные стратегии граждан - долгосрочными. Увеличение временного горизонта инвестирования до 10 лет у населения в первую очередь будет ассоциироваться с высокой степенью неопределенности и значительным риском, а также сопровождаться общим недоверием. Увеличение степени доверия к инструменту возможно лишь через решение структурных проблем, связанных с низким уровнем защиты миноритарных акционеров, неоднозначной правоприменительной практикой и др.

Влияние инвестиционного налогового вычета по НДФЛ на монетарное неравенство

Рассмотрим вопрос налогового стимулирования инвестиционной активности граждан с позиций влияния на монетарное неравенство.

В России с начала рыночных преобразований на протяжении 30 лет вопрос неравенства граждан по уровню благосостояния стоит очень остро. Коэффициент Джини, который демонстрирует уровень неравенства в диапазоне от 0 до 1, где 0 - полное равенство, а 1 - абсолютное неравенство, достигает 0,43 и на протяжении последних трёх десятилетий стабильно превышает 0,4. Такая ситуация способна подорвать социально-экономическую стабильность и требует реагирования со стороны Правительства. По данным Статкомитета СНГ, в Белоруссии он составляет 0,28, Украине – 0,26, Казахстане – 0,29, в Германии – 0,31, Польше – 0,28, Великобритании – 0,33, Франции – 0,29, Латвии и Литве – 0,36, Эстонии – 0,3. [18]

Президентом РФ необходимость преодоления неравенства и бедности поставлена в ранг национальных приоритетов, что закреплено Указом Президента РФ от 21.07.2020 №474 «О национальных целях развития Российской Федерации на период до 2030 года», а также Посланием Президента РФ Федеральному Собранию от 21.04.2021 [19, 20]. Совет безопасности России также считает эти проблемы ключевыми среди современных социально-экономических проблем России. [21]

Подоходное налогообложение в России имеет нереализованный потенциал в части сглаживания монетарного неравенства. Плоская шкала НДФЛ, действовавшая до 2021 г., не позволяла снизить неравенство, а напротив, являлась фактором, его усугубляющим. Введение с 2021 г. прогрессивной шкалы, ужесточение условий налогообложения процентных доходов по банковским вкладам граждан - первые необходимые, но не достаточные шаги трансформации подоходного налогообложения граждан в России с позиций сокращения монетарного неравенства граждан. [22, с. 31]

Система налоговых вычетов по НДФЛ также была усугубляющим неравенство граждан фактором. Вычеты вносили элемент скрытой регрессии с систему подоходного налогообложения. Инвестиционные и имущественные вычеты получали наиболее обеспеченные граждане, имеющие средства для дорогостоящих приобретений и долгосрочных инвестиций. Получение вычета для них означало снижение средней эффективной налоговой ставки в отличие от менее обеспеченных граждан, не имеющих соответствующих возможностей. Рассмотрим статические данные по динамике предоставления налоговых вычетов по НДФЛ, и в частности инвестиционного вычета при внесении средств на ИИС, которые представлены в таблице 7. Показатели рассчитаны на основе данных налоговой отчетности ФНС РФ 1-ДДК «О декларировании доходов физическими лицами».

Таблица 7 – Динамика налоговых вычетов по НДФЛ в 2015-2019 гг.

|

Показатели

|

2015

|

2016

|

2017

|

2018

|

2019

|

Динамика 2015-2019

|

|

Количество налогоплательщиков, которым предоставлены инвестиционные налоговые вычеты, предусмотренные пп.2 п.1 ст. 219.1 НК РФ, тыс. ед.

|

8,7

|

21,1

|

42,9

|

79,8

|

165,7

|

19 раз

|

|

Инвестиционные налоговые вычеты в сумме денежных средств, внесенных налогоплательщиком на ИИС, млн руб.

|

2 530,9

|

6 623,6

|

14 039,2

|

25 353,0

|

49 911,7

|

19,7 раз

|

|

Общая сумма инвестиционных вычетов, млн руб.

|

1 078 891,8

|

1 145 951,0

|

1 419 837,9

|

790 783,0

|

3 031 742,8

|

2,8 раз

|

|

Социальные вычеты, млн руб.

|

77 407,6

|

86 247,6

|

98 417,7

|

114 133,8

|

109 747,1

|

+42%

|

|

Имущественные вычеты, млн руб.

|

2 999 691,6

|

2 418 816,4

|

2 504 815,0

|

2 902 372,5

|

2 994 240,6

|

-0,2%

|

|

Профессиональные вычеты, млн руб.

|

1 477 817,6

|

1 523 657,7

|

1 251 246,6

|

1 538 747,4

|

1 673 158,0

|

+13,2%

|

|

Общая сумма предоставленных вычетов, млн руб.

|

5 633 808,6

|

5 174 672,7

|

5 274 317,2

|

5 346 036,7

|

7 808 888,5

|

+38,6%

|

|

Количество налогоплательщиков, которым предоставлены вычеты, тыс. ед.

|

6 783,3

|

7 325,7

|

7 692,7

|

8 563,5

|

8 506,8

|

+25,4%

|

|

Доля инвестиционных вычетов в сумме денежных средств, внесенных на ИИС, в общей сумме инвестиционных вычетов, %

|

0,23

|

0,58

|

0,99

|

3,21

|

1,65

|

7,2 раз

|

|

Доля инвестиционных вычетов в сумме денежных средств, внесенных на ИИС, в общей сумме всех вычетов, %

|

0,04

|

0,13

|

0,27

|

0,47

|

0,64

|

16 раз

|

|

Доля налогоплательщиков, получивших инвестиционный вычет в сумме денежных средств, внесенных на ИИС, в числе налогоплательщиков, получивших вычет по НДФЛ, %

|

0,13

|

0,29

|

0,56

|

0,93

|

1,95

|

15 раз

|

Составлено авторами по: [12]

С 2015 г. число получателей инвестиционного налогового вычета, предусмотренного пп. 2, п. 1, ст. 219 НК РФ (при внесении средств на ИИС) возросло почти в 20 раз с 8,7 до 165,7 тыс. налогоплательщиков, сумма вычетов также в 20 раз - с 2,5 до 49,9 млрд руб. Среди всех налоговых вычетов по НДФЛ темпы роста инвестиционного вычета по ИИС, как нового инструмента, были самыми высокими. Несмотря на существенную позитивную динамику, доля вычетов по ИИС в сумме как инвестиционных вычетов, так и вычетов по НДФЛ в целом остаётся несущественной: до 3,21% в сумме инвестиционных вычетов и до 0,64% в сумме всех вычетов. Доля налогоплательщиков, получивших вычеты по ИИС, также остаётся незначительной - 1,95% в 2019 г. Это подтверждает относительно невысокую востребованность данных вычетов среди налогоплательщиков, обусловленностью ограниченностью материальных ресурсов для долгосрочных инвестиций у большей доли граждан.

Соответственно, инвестиционный вычет по ИИС приводит к усугублению монетарного неравенства. Конечно, при введении этого вычета ставилась задача по стимулированию инвестиционной активности граждан, но учитывать такое влияние на неравенство этого налогового инструмента необходимо. Очевидно, что в условиях современного неравенства в России важно разрабатывать направления совершенствования элемента подоходного налогообложения, и в том числе вычетов, вносящих элементы скрытой регрессии.

Сумма НДФЛ, которую налогоплательщики снизили посредством вычета по ИИС составила в 2019 г. 6,5 млрд. руб., что составляет 0,16% от объема НДФЛ, поступившего в консолидированные бюджеты субъектов РФ. Это также свидетельствует о незначительном налоговом эффекте инвестиционного налогового вычета по ИИС с позиций наполняемости бюджетов. Однако, для конкретных инвесторов этот налоговый эффект может быть значительным с позиций повышения доходности вложенных средств по сравнению с альтернативными направлениями инвестирования.

Возможные направления развития налогового регулирования инвестиционной активности граждан

Развитие налогового регулирования инвестиционной активности населения в части ИИС должно быть ориентировано на несколько направлений. Во-первых, необходимо продолжение популяризации данного инструмента и повышение степени доверия к нему, в т.ч. через работу над уровнем финансовой грамотности населения. Во-вторых, следует искоренить существующие несовершенства налогового законодательства. В-третьих, необходимо создать законодательную основу для более долгосрочной ориентации инвестиционного поведения граждан через введение новых инструментов ИИС и доработку существующих. В-четвертых, важно учитывать влияние подоходного налогообложения на монетарное неравенство.

Могут быть предложены следующие меры.

· Ликвидация ИИС типа II. Данный тип счета не способствует стимулированию долгосрочных инвестиций граждан, не отвечает основной цели введения инструмента ИИС, наиболее эффективен для спекулятивных стратегий.

· Устранение несовершенства ИИС типа I, а именно – возможности получения налогового вычета при пополнении счета в конце третьего года его существования. Чтобы ИИС данного типа решали именно задачи развития долгосрочных инвестиций граждан и обеспечения потребностей экономики в финансовых ресурсах, необходимо, чтобы средства были размещены в финансовых инструментах не менее трех лет. Тем более, как указывает ЦБ РФ, даже горизонт в три года является слишком коротким для текущий реалий.

· Введение ИИС типа III. Инициатива ЦБ РФ выглядит обоснованной, однако требует серьезной работы как по утверждению параметров счета, так и по формированию позитивных ожиданий инвесторов относительно его функционирования. Внедрение целевых налоговых льгот на новом ИИС потенциально повысит его привлекательность в глазах инвесторов.

· Ограничения по видам финансовых инструментов на ИИС. Данное направление активно обсуждается в научном сообществе. Во-первых, необходимо рассмотреть возможность запрета на приобретение на ИИС акций иностранных эмитентов, поскольку это не способствует росту российской экономики. Но следует учитывать, что полный запрет на их приобретение резко негативно повлияет на популярность ИИС. Во-вторых, ограничения могут быть наложены на приобретение ОФЗ и субфедеральных облигаций, поскольку данные вложения представляют собой финансирование дефицита бюджетов РФ и ее субъектов, а значит, никак не способствуют привлечению финансовых ресурсов российскими корпорациями и финансированию их инвестиционных проектов.

· В части совершенствования налогового вычета по ИИС с учётом необходимости сокращения монетарного неравенства представляется целесообразным дальнейшее усиление прогрессии шкалы НДФЛ и введение необлагаемого минимума. Однако, важно также учитывать, что последнее приведет к усилению территориальных диспропорций бюджетной обеспеченности по НДФЛ. Это обусловлено тем, что в наименее обеспеченных с позиций поступлений по НДФЛ регионах, существенную их долю составляет как раз НДФЛ с низких заработных плат, с МРОТ, и при введении необлагаемого минимума поступления НДФЛ в таких регионах существенно сократятся.

Заключение

В структуре инвестиционных ресурсов России сектор домашних хозяйств занимает существенную долю. Вместе с тем инвестиционный потенциал граждан реализован достаточно слабо. Необходимо стимулирование инвестиционной активности населения. Среди государственных инструментов стимулирования долгосрочной инвестиционной активности одними из ключевых являются налоговые инструменты. Наиболее популярен в настоящее время налоговый вычет по НДФЛ в части суммы денежных средств, внесенных на ИИС.

Активы на ИИС к середине 2021 г. составили в России 454 млрд руб., что составляет примерно 0,5% в структуре всех активов населения. В связи с этим монетарный эффект функционирования ИИС представляется в известной степени слабым.

Сумма НДФЛ, которую налогоплательщики снизили посредством вычета по ИИС составила в 2019 г. 6,5 млрд. руб., что составляет 0,16% от объема НДФЛ, поступившего в консолидированные бюджеты субъектов РФ. Это также свидетельствует о незначительном налоговом эффекте инвестиционного налогового вычета по ИИС с позиций наполняемости бюджетов. Однако, для конкретных инвесторов этот налоговый эффект может быть значительным с позиций повышения доходности вложенных средств по сравнению с альтернативными направлениями инвестирования.

С 2015 г. число получателей инвестиционного налогового вычета, предусмотренного пп. 2, п. 1, ст. 219 НК РФ (при внесении средств на ИИС) возросло почти в 20 раз с 8,7 до 165,7 тыс. налогоплательщиков, сумма вычетов также в 20 раз - с 2,5 до 49,9 млрд руб. Однако, доля вычетов по ИИС в сумме как инвестиционных вычетов (до 3,21%), так и вычетов по НДФЛ в целом (до 0,64%) остаётся несущественной. Это подтверждает относительно невысокую востребованность данных вычетов среди налогоплательщиков, обусловленностью ограниченностью материальных ресурсов для долгосрочных инвестиций у большей доли граждан. В этой связи налоговый вычет по ИИС, как элемент системы подоходного налогообложения, имеет негативный социальный эффект, поскольку несет элемент скрытой прогрессивной ставки, повышая монетарное неравенство после налогообложения.

Совершенствование налогового стимулирования инвестиционной активности населения в части ИИС предполагает продолжение популяризации данного инструмента и повышение степени доверия к нему, формирование законодательной основы для стимулирования более долгосрочных инвестиций с учетом влияния подоходного налогообложения на монетарное неравенство. В рамках настоящего исследования сформированы соответствующие предложения по развитию ИИС и инвестиционного налогового вычета по ИИС.

Библиография

1. Никонова Т.В., Шушакова А.А., Кодолова И.А. Современные тенденции и факторы сберегательного поведения населения в российской экономике // Учет и статистика. 2020. №3 (59). URL: https://cyberleninka.ru/article/n/sovremennye-tendentsii-i-faktory-sberegatelnogo-povedeniya-naseleniya-v-rossiyskoy-ekonomike (дата обращения: 25.01.2022).

2. Инвестиции в России. 2019: Стат.сб./ Росстат.-М., 2019. – 228 с.

3. Инвестиции в России. 2021: Стат.сб./ Росстат.-М., 2021. – 273 с

4. Бубнова Ю.Б., Масленникова Е.А. Проблемы трансформации сбережений домашних хозяйств в инвестиции // Baikal Research Journal. 2021. №1. URL: https://cyberleninka.ru/article/n/problemy-transformatsii-sberezheniy-domashnih-hozyaystv-v-investitsii-1 (дата обращения: 25.01.2022).

5. Доходы, расходы и сбережения населения. Уровень жизни / ФСГС. URL: https://rosstat.gov.ru/folder/13397?print=1 (дата обращения 25.01.2022).

6. Российский статистический ежегодник. 2020: Стат.сб./Росстат.-Р76 М., 2020 – 700 с.

7. Российский статистический ежегодник. 2018: Стат.сб./Росстат.-Р76 М., 2018 – 694 с.

8. Макроэкономическая статистика. Показатель сбережений сектора «Домашние хозяйства»-Текст: электронный // Банк России [сайт]. URL: https://cbr.ru/statistics/macro_itm/households/ (дата обращения: 25.01.2022).

9. Распоряжение Правительства РФ от 25.09.2017 N 2039-р «Об утверждении Стратегии повышения финансовой грамотности в Российской Федерации на 2017-2023 годы» // СПС Консультант.

10. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ [Принят Государственной Думой 19.07.2000; одобрен Советом Федерации 26.07.2000 (ред. от 02.07.2021)] // СПС Консультант.

11. Московская биржа. – Текст: электронный // Московская биржа [сайт]. URL: https://www.moex.com/s719 (дата обращения: 01.02.2022)

12. Данные по формам статистической налоговой отчетности. Отчеты по налогу на доходы физических лиц. – Текст: электронный // ФНС России [сайт]. URL: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/ (дата обращения: 25.01.2022).

13. Инвестиции в три счета: как власти хотят приучить россиян финансировать крупные инфраструктурные стройки и что из этого получится [Электронный ресурс]. – Режим доступа: https://www.forbes.ru/finansy-i-investicii/413931-investicii-v-tri-scheta-kak-vlasti-hotyat-priuchit-rossiyan-finansirovat –(дата обращения 12.11.2021)

14. Обзор ключевых показателей профессиональных участников рынка ценных бумаг [Электронный ресурс].-№ 2 (II квартал 2021 года).-ЦБ РФ. – 2021. URL: https://cbr.ru/Collection/Collection/File/36615/review_secur_21Q2.pdf. (дата обращения: 25.01.2022)

15. Рябинина С.Е. Возможности развития индивидуальных инвестиционных счетов как инструмента стимулирования долгосрочных инвестиций. Ученые записки Тамбовского отделения РоСМУ : научный журнал / Тамб. регион. отделение РоСМУ ; гл. ред. А.В. Кузьмин. – Тамбов: Издательский дом «Державинский», 2021. – Вып. 4 (24). С. 37-46.

16. Прирост числа брокерских счетов во II квартале был минимальным за два года // Интерфакс. URL: https://www.interfax.ru/business/790057. (дата обращения 25.01.2022)

17. Концепция совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации [Электронный ресурс]. – ЦБ РФ. – 2020. URL: https://cbr.ru/Content/Document/File/113355/con_29102020.pdf (дата обращения 25.01.2022)

18. Мониторинг показателей качества жизни населения в странах Содружества Независимых Государств 2015-2018. Межгосударственный статистический комитет СНГ. – М., 2019. – 69 с.

19. Указ Президента РФ от 21.07.2020 №474 «О национальных целях развития Российской Федерации на период до 2030 года». // СПС Консультант.

20. Послание Президента РФ Федеральному Собранию от 21.04.2021. // СПС Консультант.

21. Медведев назвал бедность ключевой проблемой России – Текст: электронный // Российская газета [сайт]. URL: https://rg-ru.turbopages.org/turbo/rg.ru/s/2022/01/28/medvedev-nazval-bednost-kliuchevoj-problemoj-rossii.html (дата обращения 01.02.2022)

22. Пугачев А.А. О влиянии НДФЛ на социальное и территориальное расслоение в России // Финансы. – 2022. – №1. – С. 26-31.

References

1. Nikonova T.V., Shushakova A.A., Kodolova I.A. Sovremennye tendencii i faktory sberegatel'nogo povedenija naselenija v rossijskoj jekonomike // Uchet i statistika. 2020;3 (59).

2. Investicii v Rossii. 2019: Stat.sb./ Rosstat.-M., 2019. – 228 р.

3. Investicii v Rossii. 2021: Stat.sb./ Rosstat.-M., 2021. – 273 р.

4. Bubnova Ju.B., Maslennikova E.A. Problemy transformacii sberezhenij domashnih hozjajstv v investicii // Baikal Research Journal. 2021(1).

5. Dohody, rashody i sberezhenija naselenija. Uroven' zhizni / FSGS. Retrieved from: https://rosstat.gov.ru/folder/13397?print=1.

6. Rossijskij statisticheskij ezhegodnik. 2020: Stat.sb./Rosstat.-R76 M., 2020 – 700 р.

7. Rossijskij statisticheskij ezhegodnik. 2018: Stat.sb./Rosstat.-R76 M., 2018 – 694 р.

8. Makrojekonomicheskaja statistika. Pokazatel' sberezhenij sektora «Domashnie hozjajstva»-Tekst: jelektronnyj // Bank Rossii. Retrieved from: https://cbr.ru/statistics/macro_itm/households/.

9. Rasporjazhenie Pravitel'stva RF ot 25.09.2017 N 2039-r «Ob utverzhdenii Strategii povyshenija finansovoj gramotnosti v Rossijskoj Federacii na 2017-2023 gody» // SPS Konsul'tant.

10. Nalogovyj kodeks Rossijskoj Federacii (chast' vtoraja) ot 05.08.2000 N 117-FZ [Prinjat Gosudarstvennoj Dumoj 19.07.2000; odobren Sovetom Federacii 26.07.2000 (red. ot 02.07.2021)] // SPS Konsul'tant.

11. Moskovskaja birzha. – Tekst: jelektronnyj // Moskovskaja birzha. Retrieved from: https://www.moex.com/s719

12. Dannye po formam statisticheskoj nalogovoj otchetnosti. Otchety po nalogu na dohody fizicheskih lic. – Tekst: jelektronnyj // FNS Rossii. Retrieved from: https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/.

13. Investicii v tri scheta: kak vlasti hotjat priuchit' rossijan finansirovat' krupnye infrastrukturnye strojki i chto iz jetogo poluchitsja [Jelektronnyj resurs]. – Retrieved from: https://www.forbes.ru/finansy-i-investicii/413931-investicii-v-tri-scheta-kak-vlasti-hotyat-priuchit-rossiyan-finansirovat.

14. Obzor kljuchevyh pokazatelej professional'nyh uchastnikov rynka cennyh bumag [Jelektronnyj resurs].-№ 2 (II kvartal 2021 goda).-CB RF. – 2021. Retrieved from: https://cbr.ru/Collection/Collection/File/36615/review_secur_21Q2.pdf.

15. Rjabinina S.E. Vozmozhnosti razvitija individual'nyh investicionnyh schetov kak instrumenta stimulirovanija dolgosrochnyh investicij. Uchenye zapiski Tambovskogo otdelenija RoSMU : nauchnyj zhurnal / Tamb. region. otdelenie RoSMU ; gl. red. A.V. Kuz'min. – Tambov: Izdatel'skij dom «Derzhavinskij», 2021;4 (24): 37-46.

16. Prirost chisla brokerskih schetov vo II kvartale byl minimal'nym za dva goda // Interfaks. Retrieved from: https://www.interfax.ru/business/790057.

17. Koncepcija sovershenstvovanija mehanizma individual'nogo investicionnogo scheta dlja stimulirovanija dolgosrochnyh investicij v Rossijskoj Federacii – CB RF. – 2020. Retrieved from: https://cbr.ru/Content/Document/File/113355/con_29102020.pdf

18. Monitoring pokazatelej kachestva zhizni naselenija v stranah Sodruzhestva Nezavisimyh Gosudarstv 2015-2018. Mezhgosudarstvennyj statisticheskij komitet SNG. – M., 2019. – 69 р.

19. Ukaz Prezidenta RF ot 21.07.2020 №474 «O nacional'nyh celjah razvitija Rossijskoj Federacii na period do 2030 goda». // SPS Konsul'tant.

20. Poslanie Prezidenta RF Federal'nomu Sobraniju ot 21.04.2021. // SPS Konsul'tant.

21. Medvedev nazval bednost' kljuchevoj problemoj Rossii – Tekst: jelektronnyj // Rossijskaja gazeta. Retrieved from: https://rg-ru.turbopages.org/turbo/rg.ru/s/2022/01/28/medvedev-nazval-bednost-kliuchevoj-problemoj-rossii.html.

22. Pugachev A.A. O vlijanii NDFL na social'noe i territorial'noe rassloenie v Rossii // Finansy. – 2022(1): 26-31

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования в рецензируемом материале являются налоговые, монетарные и социальные эффекты регулирования инвестиционной активности граждан в России.

Методология исследования базируется на обобщении научных публикаций, интернет-ресурсов, нормативно-правовых документов и обзоров Центрального Банка РФ и статистических органов по рассматриваемой теме, обработке статистической информации об инвестициях, о доходах граждан и их налогообложении.

Актуальность исследования обусловлена тем, что сектор домашних хозяйств выполняет важные социально-экономические функции, в частности, инвестиционно-сберегательную функцию, которая является одной из ключевых с точки зрения развития экономики, особенно в условиях санкционного противостояния и ограниченных возможностей привлечения инвестиций из многих других источников.

Научная новизна результатов представленного исследования, по мнению рецензента, заключается в разработке предложений по использованию налоговых инструментов, прежде всего по модернизации льгот по индивидуальному инвестиционному счету, для повышения инвестиционной активности граждан нашей страны.

В статье выделены следующие разделы: Введение, Реализация инвестиционного потенциала населения в России, Система налогового стимулирования инвестиционной активности населения и ее недостатки, Влияние инвестиционного налогового вычета по НДФЛ на монетарное неравенство, Возможные направления развития налогового регулирования инвестиционной активности граждан, Заключение; Библиография.

Во введении кратко изложена необходимость и суть проводимого исследования, отмечено также, что сбережения населения – один из индикаторов уровня жизни в стране.

В основной части статьи проанализированы структура инвестиционных ресурсов по институциональным секторам, динамика денежных доходов, расходов и сбережений населения за пятилетний период, современная структура активов домохозяйств и их изменение за последние три года, прирост количества активных клиентов-физических лиц в Системе торгов Московской биржи, систематизированы виды налоговых льгот для частных инвесторов в России, показан рост количества инвестиционных налоговых вычетов по средствам, внесенным на индивидуальные инвестиционные счета, количество таких счетов и средств на них. Далее рассмотрен вопрос налогового стимулирования инвестиционной активности граждан с позиций неравенства граждан по уровню благосостояния, сформулированы направления развития налогового регулирования инвестиционной активности граждан.

Библиографический список статьи включает описание 22 источников, на которые в тексте имеются адресные ссылки, наличие которых свидетельствует об апелляции к оппонентам.

По рецензируемой статье следует высказать замечание. Приведенные в ней рисунки в виде графиков и схем воспроизводят ранее опубликованную информацию, а собственные авторские разработки, к сожалению, не сопровождаются наглядной их визуализацией, которая несомненно способствовала бы привлечению читательского интереса.

В целом же представленный материал соответствует тематике журнала «Налоги и налогообложение», отражает результаты проведенного автором исследования налоговых, монетарных и социальных эффектов регулирования инвестиционной активности граждан, содержит предложения, ориентированные на раскрытие инвестиционного потенциала населения. Статья рекомендуется к опубликованию.

|

Рус

Рус