|

Налоги и налогообложение

Правильная ссылка на статью:

Самохвалова К.В.

Зарубежный опыт подоходного налогообложения организаций

// Налоги и налогообложение.

2021. № 5.

С. 51-68.

DOI: 10.7256/2454-065X.2021.5.36750 URL: https://nbpublish.com/library_read_article.php?id=36750

Зарубежный опыт подоходного налогообложения организаций

Самохвалова Ксения Владимировна

студент магистратуры Департамента налогов и налогового администрирования ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации»

125993, Россия, г. Москва, ул. Ленинградский Проспект, 49

Samokhvalova Ksenia Vladimirovna

Master's degree student, the department of Taxes and Tax Administration, Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, ul. Leningradskii Prospekt, 49

|

ksenia10295@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2021.5.36750

Дата направления статьи в редакцию:

30-10-2021

Дата публикации:

03-12-2021

Аннотация:

Предметом исследования являются действующие в зарубежных странах правила корпоративного подоходного налогообложения, опыт применения которых обладает ценностью для дальнейшего развития российского законодательства. Современное состояние налоговых систем рассматривается автором с точки зрения реализации основных функций налога: фискальной и регулирующей. Значимость налогообложения прибыли организаций в формировании доходной базы бюджетов бюджетной системы Российской Федерации обусловливает особое внимание к существующим механизмам разграничения налоговых поступлений между бюджетами не только разных, но и одного уровня. В контексте государственного регулирования экономики анализируются используемые инструменты налогового стимулирования различной направленности и делается акцент на льготных налоговых условиях, нацеленных на поощрение инновационной активности компаний. Научная новизна исследования состоит в обобщении опыта зарубежных стран в части корпоративного подоходного налогообложения, выделении передовых практик и разработке предложений по их имплементации в России. Проведенное исследование позволило обнаружить тенденции реформирования налогового законодательства развитых стран в направлении стимулирования предпринимательской деятельности. Устойчивое снижение ставок корпоративного подоходного налога, уход от прогрессивной шкалы и внедрение новых налоговых льгот способствуют сокращению фискальной нагрузки на бизнес и создают благоприятные условия для развития экономики. По результатам исследования разработаны рекомендации по совершенствованию налогообложения прибыли организаций в России. Во-первых, с целью повышения обоснованности разграничения налоговых поступлений между региональными бюджетами предложено изменение порядка исчисления налога, подлежащего уплате обособленными подразделениями банков. Рассчитывая долю приходящейся на подразделение налогооблагаемой прибыли, рекомендуется учитывать расходы на оплату труда, объемы выданных кредитов и привлеченных депозитов. Во-вторых, сравнительный анализ российского и зарубежного опыта налогового стимулирования показал недостаточность инструментов, направленных на коммерциализацию инноваций в России, в связи с чем обоснована необходимость внедрения льготного налогообложения доходов от использования объектов интеллектуальной собственности.

Ключевые слова:

обособленные подразделения банков, налоговые ставки, государственное налоговое регулирование, зарубежные налоговые системы, налогообложение прибыли организаций, налоговые доходы бюджета, фискальная функция налогообложения, налоговое стимулирование, инновации, налоговые льготы

Научный руководитель: Малкова Юлия Васильевна, кандидат экономических наук, доцент Департамента налогов и налогового администрирования ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации»

Abstract: The subject of this research is the rules of corporate income taxation foreign countries existing in foreign countries, the experience of implementation of which is valuable for further development of the Russian legislation. The current state of tax systems is viewed from the perspective of implementation of the baisc tax functions: fiscal and regulatory. The importance of corporate profit taxation in formation of the income base of the budgets of the budgetary system of the Russian Federation justifies special attention to the existing mechanisms for distinguishing tax revenues between budgets of bot different levels and same level. In the context of state regulation of the economy, analysis is conducted on the tax incentive instruments and preferential tax conditions intended for stimulating innovative activity of the companies. The scientific novelty lies in summarizing the experience of foreign countries in corporate income taxation, determining the leading practices, and formulating recommendations for their implementation in Russia. The conducted research reveals the trends in reforming tax legislation of the developed countries aimed at stimulation of entrepreneurial activity. Sustained reduction in corporate income tax rates, shift away from progressive scale, and implementation of new tax incentives contribute to lowering of fiscal burden on businesses and create favorable conditions for the economic development. The author develops recommendations for the improvement of corporate profit taxation in the Russian Federation: 1) For increasing the validity of division of tax revenues between regional budgets, it is suggested to change the procedure for calculating the tax payable by separate banks units. In calculation of the share of taxable profit for each bank unit, it is recommended to take into account labor costs, amount of loans issued and deposits raised. 2) The comparative analysis of the Russian and foreign experience of tax incentives demonstrated the shortage of instruments intended for commercialization of innovations in the Russian Federation, which substantiates the need for implementation of preferential taxation of income from use of the objects of intellectual property.

Keywords: separate divisions of banks, tax rates, state tax regulation, foreign tax systems, corporate profit taxation, tax revenue, fiscal function of taxation, tax incentives, innovations, tax benefits

Введение

С момента возникновения государства как социально-политического института неотъемлемым элементом общественных отношений являются налоговые платежи, создающие финансовую основу для выполнения им своих функций. В современных условиях функционирование налоговой системы оказывает значительное влияние не только на формирование доходной части бюджетов, но и на состояние экономики в целом. Выступая эффективными инструментами воздействия на деятельность хозяйствующих субъектов, налоги позволяют государству осуществлять косвенное регулирование финансово-экономических процессов, направленное на достижение текущих и стратегических целей.

Особое место в российской системе налогово-бюджетных отношений принадлежит налогу на прибыль организаций, поскольку его механизм предполагает широкое использование регулирующего потенциала наряду с выполнением фискальной функции. Оставаясь одной из важнейших доходных статей, данный налог способствует наполнению бюджетов разных уровней и, соответственно, влияет на межбюджетное распределение доходов. Высокие издержки большинства организаций на исполнение обязательств по налогу на прибыль обусловливают их восприимчивость к любым реформам в соответствующей сфере. В связи с этим возможности регулирования предпринимательской активности с помощью встроенных в систему налогообложения прибыли инструментов не вызывают сомнений.

Подоходное налогообложение юридических лиц широко практикуется в современном мире, при этом степень использования двух основных функций налога – фискальной и регулирующей – варьируется от страны к стране. Наблюдаемая трансформация налоговых систем происходит под воздействием меняющихся условий социально-экономического развития, расширения интеграционных процессов и усиления международной налоговой конкуренции. Немаловажную роль в современных условиях играют международные организации и экономико-политические объединения стран, вырабатывающие единые требования и стандарты, в том числе и в сфере налогов. Проводимые реформы постепенно сближают системы корпоративного налогообложения, однако в большинстве стран встречаются свои особенности, обусловленные спецификой национальной экономики и целями, стоящими перед государством.

Обзор ранее проведенных исследований

Научные публикации на тему налогообложения прибыли фокусируются на разных вопросах, представляющих наибольший интерес для их авторов.

Ознакомление с зарубежной литературой позволяет обнаружить повышенное внимание ученых к изменениям ставок корпоративного подоходного налога, их причинам, а также воздействию на инвестиционную активность компаний и экономический рост в целом. Например, M. Mardan и M. Stimmelmayr важнейшими факторами установления определенного уровня налоговых ставок признают присущую экономике конкретной страны степень предпринимательского риска, преобладающие стратегии функционирования транснациональных компаний и возможности перемещения прибыли. Тем самым авторы объясняют различия в налоговых политиках стран, находящихся на разных уровнях экономического развития [1].

F. J. Delgado, E. Fernández-Rodríguez, A. Martínez-Arias и M. J. Presno детально изучают эволюцию налогообложения корпоративным подоходным налогом в ЕС и группируют страны на три категории, основываясь на законодательно установленных налоговых ставках, с одной стороны, и на эффективных налоговых ставках, с другой. Обсуждая результаты группировки, исследователи делают вывод о значимости льгот и вычетов, использование которых влечет существенное отклонение эффективной ставки от законодательной в ряде стран [2].

Изучению влияния политики налогообложения прибыли на экономические решения хозяйствующих субъектов посвящена статья T. Chow, S. Huang, K. J. Klassen и J. Ng. На примере американских компаний, перемещающих штаб-квартиры между штатами, оцениваются последствия изменения налоговой нагрузки для размещения бизнеса и распределения инвестиций [3]. E. Ferede и B. Dahlby исследуют особенности корпоративного подоходного налога на уровне провинций Канады и выявляют статистически значимую обратную взаимосвязь между размерами налоговых ставок и темпами экономического роста [4].

Анализируя зарубежный опыт построения налоговой системы, российские ученые часто рассматривают налог на прибыль в разных государствах. Е. С. Вылкова в своей работе охватывает большинство стран ОЭСР и в ходе обзора проводимых ими налоговых реформ останавливается на вопросах фискальной роли подоходного налога, изменениях в налоговой базе и ставке, мерах по ограничению возможностей уклонения от налогообложения. В исследовании автора также последовательно описываются тенденции в области налоговых льгот различной направленности, специфика учета амортизационных отчислений и условия переноса убытков [5].

М. Ш. Баснукаев и И. Я. Эльжуркаев изучают налог на прибыль в числе основных государственных регуляторов социально-экономических процессов. Особый интерес авторов вызывает встречающийся за рубежом инструмент дифференциации налоговых ставок в зависимости от размера компании, ее территориального расположения, вида деятельности, источника прибыли и ее объема. В качестве механизмов поощрения инвестиций в статье рассматриваются разнообразные налоговые скидки и кредиты. Мощным инструментом стимулирования экономического развития авторы называют налоговые каникулы, однако признают риск их использования недобросовестными предприятиями с целью уклонения от уплаты налогов [6].

Говоря о составе стран, чьи налоговые системы наиболее часто становятся объектом исследования, в первую очередь стоит отметить страны ЕС [2, 7-9]. Некоторые ученые посвящают свои работы анализу федеративных государств с законодательными полномочиями субфедеральных органов власти в сфере налогообложения [3, 4, 10]. В отечественной научной литературе встречаются статьи, содержащие сравнительный анализ подоходного налогообложения организаций в России и определенном перечне других стран, проводимый по основным элементам налога [11, 12].

Несмотря на наличие ценных исследований и их результатов, дальнейшее изучение зарубежного опыта налогообложения прибыли представляется актуальным ввиду появления новых статистических данных, продолжающегося реформирования налогового законодательства и ускоренных изменений сферы финансов и экономики в целом. Кроме того, ряд применяемых в развитых странах инструментов налогового регулирования постоянно модернизируется и доказывает свою эффективность, что влечет целесообразность их рассмотрения и поиска возможностей адаптации к российской действительности. В связи с этим следует уделять внимание вопросам, решение которых найдено в зарубежной практике и может быть полезным для разработки рекомендаций по совершенствованию налогообложения прибыли организаций в России.

Фискальная значимость налога на прибыль организаций

На протяжении последних лет в Российской Федерации налог на прибыль организаций продолжает играть важнейшую фискальную роль. В 2019 г. по отношению к ВВП он составил 4,1%, увеличившись на 0,3% с начала десятилетия, а объем поступлений превысил 4,5 трлн руб. – около 20,2% налоговых доходов государства. В 2020 г. удельный вес рассматриваемого налога в доходах консолидированного бюджета снизился на 0,8% [13, 14]. Наиболее значимым доходным источником налог на прибыль является для субъектов Российской Федерации, формируя приблизительно 30% налоговых поступлений в их бюджеты, а на федеральном уровне достигая 10% [15].

В зарубежных странах корпоративный подоходный налог не занимает лидирующих позиций с фискальной точки зрения, а основная налоговая нагрузка приходится на физических лиц. По информации за 2019 г., отношение поступлений данного налога к ВВП в среднем по странам ОЭСР составляет 2,8%. Наибольших значений оно достигает в Люксембурге (5,9%) и Норвегии (5,7%), а наименьший уровень наблюдается в Латвии (0,2%) и Венгрии (0,7%). Удельный вес корпоративного подоходного налога в налоговых доходах бюджетов не превышает 8% у 9 членов ОЭСР, находится в интервале от 8% до 12% у 10 стран, а от 12% до 16% – у 8. Еще в 4 государственных бюджетах доля рассматриваемого налога составляет менее 20%, а в оставшихся 5 превышает данное значение на 1-5% [16].

В некоторых странах подоходное налогообложение осуществляется не только на уровне центрального правительства, но и на региональном и (или) местном уровне, а законодательство территориальных образований устанавливает собственные налоги. Так, в Германии муниципалитеты вводят местный налог на доходы корпораций по ставке 7-21%, а в Италии действует региональный налог на производственную деятельность, ставки которого варьируются от 3,5% до 5,9% в зависимости от отрасли. Кроме того, территориям может передаваться часть поступлений по федеральному налогу путем закрепления за ними налоговой ставки, уровень которой они имеют право изменять [17].

В результате налоги на доходы и прибыль корпораций формируют доходную базу бюджетов нескольких уровней, играя в них различную роль. Как правило, удельный вес корпоративного подоходного налога в федеральном бюджете превышает соответствующий в бюджетах территорий. В Китае они находятся примерно на одном уровне (26,8% и 25,6%), а в Германии наблюдается иная ситуация: в 2019 г. более 70% налога поступило в пользу территорий, что составило в среднем 24,7% налоговых доходов местных бюджетов и около 6,6% доходов земель. При этом в указанных странах распределение налоговых поступлений в пользу субфедеральных бюджетов осуществляется в рамках бюджетного, а не налогового законодательства.

Данные о доле налога на прибыль организаций в налоговых доходах бюджетов по разным странам мира представлены в таблице 1.

Таблица 1 – Доля налога на прибыль организаций в налоговых доходах бюджетов по разным странам мира, 2019 г. [16]

|

Страна

|

Консолидированный бюджет

|

Федеральный (центральный) бюджет

|

Бюджеты регионов (штатов, провинций)

|

Местные бюджеты

|

|

США

|

5,2%

|

6,7%

|

5,3%

|

1,1%

|

|

Канада

|

13,1%

|

18,1%

|

11,4%

|

×

|

|

Германия

|

8,3%

|

5,1%

|

6,6%

|

24,7%

|

|

Австрия

|

9,8%

|

10,4%

|

7,7%

|

×

|

|

Франция

|

7,3%

|

15,2%

|

×

|

×

|

|

Италия

|

6,6%

|

8,0%

|

×

|

1,8%

|

|

Великобритания

|

9,4%

|

10,1%

|

×

|

×

|

|

Китай

|

26,2%

|

26,8%

|

25,6%

|

×

|

|

Россия

|

20,2%

|

9,6%

|

33,2%

|

×

|

Разграничение налоговых поступлений между бюджетами

Осуществление походного налогообложения корпораций на субфедеральном и местном уровнях влечет необходимость разграничивать между бюджетами одного уровня налоговые поступления от организаций, функционирующих в нескольких территориальных образованиях. В большинстве стран, включая Россию, налогооблагаемая прибыль исчисляется по всей совокупности операций организации, а в дальнейшем распределяется между подразделениями из разных регионов (штатов, провинций и т. д.) на основании их удельных весов в определенных показателях. В то время как в России все налогоплательщики обязаны руководствоваться среднесписочной численностью работников (или расходами на оплату труда) и остаточной стоимостью амортизируемого имущества, законодательство зарубежных стран содержит иные правила. Например, в США в общем случае наряду с трудовым и имущественным показателями учитывается доля выручки [18], а в Канаде применяется двухфакторная модель, включающая расходы на оплату труда и выручку [19].

Помимо стандартного порядка в некоторых государствах установлены специальные правила исчисления доли прибыли, приходящейся на подразделения организаций отдельных отраслей. Например, особый порядок в Канаде применяют железнодорожные и авиационные корпорации, операторы автобусов и грузовиков, кредитные, страховые и некоторые другие компании [19]. Смысл такой дифференциации заключается в обеспечении экономически обоснованного распределения налоговых платежей между территориями, учитывающего реальный вклад подразделений в формирование совокупной налоговой базы.

Принимая во внимание фискальную значимость налоговых платежей российских налогоплательщиков с разными видами экономической деятельности, а также особенности совершаемых ими операций, целесообразно говорить о необходимости совершенствования концепции распределения прибыли кредитных организаций, которые в основном представлены коммерческими банками. В настоящее время они обеспечивают порядка 16,3% общей суммы поступлений по налогу на прибыль [20], а в силу специфики деятельности часто обслуживают клиентов из других регионов. Остаточная стоимость амортизируемого имущества и среднесписочная численность работников (или расходы на оплату труда) в полной мере не отражают вклад каждого из обособленных подразделений в формирование совокупной налоговой базы кредитной организации. В результате зачисляемые в региональные бюджеты суммы налога часто не имеют объективного основания.

Способ решения выявленной проблемы прослеживается в канадском опыте подоходного налогообложения корпораций. В расчете доли налогооблагаемой прибыли, полученной банком в провинции, на территории которой действует его постоянное представительство, помимо удельного веса суммарной заработной платы работников учитываются суммы выданных кредитов и привлеченных депозитов [19]. Адаптировав данный принцип к российским условиям, можно дополнить статью 288 НК РФ особым порядком распределения прибыли между обособленными подразделениями банков.

Динамика налоговых ставок

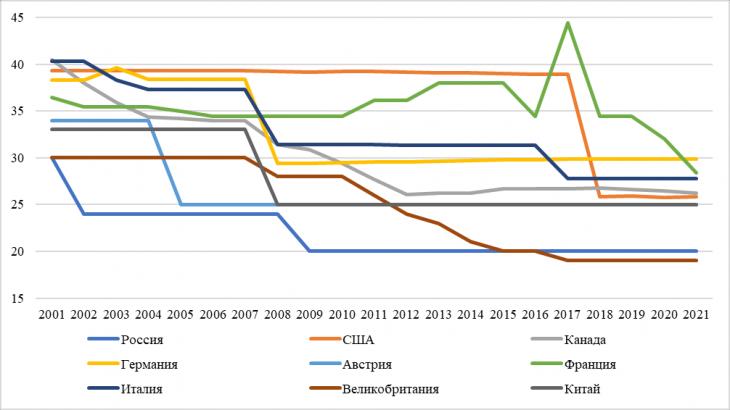

Одним из наиболее распространенных косвенных методов государственного воздействия на предпринимательскую активность выступает изменение ставок корпоративного подоходного налога. В последние десятилетия явно прослеживается тенденция их снижения, которое в одних странах происходит постепенно, а в других – довольно резко (рисунок 1).

Рис. 1. Динамика базовых комбинированных ставок налога на прибыль организаций в некоторых странах, 2001-2021 гг. % [21]

Примечание: комбинированная налоговая ставка вычисляется как сумма ставки центрального правительства, скорректированной на вычеты по территориальным налогам, и средней величины установленных территориями ставок.

Можно заметить, что за последние 20 лет налоговая ставка в каждой из рассмотренных стран существенно уменьшилась. Аналогичная ситуация прослеживается и при изучении динамики в целом по ОЭСР: средняя ставка корпоративного подоходного налога снизилась с 31,3% в 2001 г. до 23,2% в 2021 г. Такие реформы объяснимы желанием создать более благоприятный климат для предпринимательства и в то же время повысить инвестиционную привлекательность национальной экономики для внешних инвесторов. Компенсация потерь государственных бюджетов вследствие снижения налоговых ставок происходит за счет расширения налогооблагаемой базы и совершенствования налогового контроля, а также путем переориентации на иные доходные источники.

Следующей тенденцией последних лет в сфере корпоративного налогообложения за рубежом выступает переход от прогрессивной шкалы подоходного налога к пропорциональной. К примеру, соответствующие изменения произошли в США и Германии, а в настоящее время реализуются во Франции. В 2020-2021 гг. первые 500 млн евро оборота французских налогоплательщиков облагаются по ставке 28%, а к превышению применяется 31%. С 2022 г. планируется переход к единой ставке 25% в отношении любой налоговой базы. Тем не менее элемент прогрессивности во Франции сохранится за счет дополнительного налога на социальное обеспечение, взимаемого с части исчисленного корпоративного подоходного налога свыше 763 тыс. евро. в случае, если годовой оборот компании превышает 7,63 млн евро.

В некоторых странах прогрессивная шкала устанавливается для отдельных видов доходов и категорий налогоплательщиков. Так, согласно законодательству Великобритании, прибыль от нефтедобычи свыше 300 тыс. фунтов облагается по повышенной налоговой ставке с максимумом в 30% при достижении 1500 тыс. фунтов; а в отношении прибыли банков, превышающей 25 млн фунтов, дополнительно установлена налоговая ставка 8% [17].

Государственное регулирование через налогообложение прибыли

Регулирование деятельности отдельных категорий налогоплательщиков посредством налогообложения прибыли в основном реализуется с помощью системы налоговых льгот и преференций. В разных странах состав, порядок и условия их применения могут существенно отличаться, поскольку все это определяется множеством факторов. Тем не менее можно выделить несколько направлений, для поддержки которых в законодательство часто включают льготные условия формирования налоговой базы, исчисления и уплаты налога на прибыль организаций (таблица 2).

Таблица 2 – Инструменты налогового стимулирования, предусмотренные в рамках налогов с доходов корпораций разных стран [22]

|

Страна

|

Стимулируемое направление

|

|

Капиталовложения

|

НИОКР

|

Экология

|

Благотворительность

|

|

США

|

Амортизационная премия от

20% до 100% в зависимости

от вида имущества и года

ввода в эксплуатацию;

инвестиционный налоговый

кредит на вложения в

основные средства.

|

Ускоренное списание

расходов на НИОКР

(до 2022 г. –

единовременное,

после – в течение 5

лет); налоговый

кредит на НИОКР;

патентная копилка в

отношении доходов,

полученных за

рубежом.

|

Налоговый кредит на

приобретение

энергоэффективного

оборудования,

биодизельного топлива,

транспортных средств с

электродвигателями и др.

|

Уменьшение налоговой

базы на сумму

признаваемых

благотворительных взносов

в размере, не

превышающем 10% дохода

налогоплательщика.

|

|

Канада

|

Ускоренная амортизация в

зависимости от вида

имущества и категории

организации-

налогоплательщика;

инвестиционный налоговый

кредит на

капиталовложения в

определенных регионах.

|

Единовременное

списание расходов

на научные

исследования и

экспериментальные

разработки;

налоговый кредит

на научные

исследования и

экспериментальные

разработки.

|

100%-ная

амортизационная премия

при приобретении

транспортных средств с

нулевым уровнем

выбросов и

производственного

оборудования для чистой

энергетики.

|

Уменьшение налоговой

базы на сумму

пожертвований

зарегистрированным

канадским

благотворительным

организациям не более чем

на 75%.

|

|

Германия

|

Ускоренная амортизация

движимого имущества (в

2020-2021 гг.)

|

Налоговый кредит

на научно-

исследовательские

проекты.

|

–

|

Уменьшение налоговой

базы на сумму

пожертвований

признанным

благотворительным

организациям, но не более

чем на 20% прибыли или

0,4% суммы выручки от

продаж и фонда оплаты

труда.

|

|

Австрия

|

Ускоренная амортизация

определенного перечня

основных средств,

приобретенных после 30

июня 2020 г.

|

Единовременное

списание

расходов на

НИОКР.

|

–

|

Уменьшение налоговой

базы на сумму

пожертвований

учреждениям,

функционирующим в

интересах австрийской

науки или экономики.

Ограничение на вычет –

10% налогооблагаемой

прибыли.

|

|

Франция

|

Ускоренная амортизация

цифрового оборудования.

|

Единовременное

списание

расходов на

НИОКР; ускоренная

амортизация

активов,

используемых для

исследований и

разработок;

налоговый кредит

на НИОКР;

патентная копилка.

|

Ускоренная амортизация

«зеленого» транспорта.

|

Налоговый кредит в

размере до 60%

пожертвований, не

превышающих 2 млн евро,

и до 40% пожертвований

свыше 2 млн евро

(предоставлялся в 2020 г.,

неучтенный остаток может

переноситься на

следующие 5 лет).

|

|

Италия

|

Налоговый кредит в

размере, определяемом

категорией приобретенного

основного средства и

периодом осуществления

инвестиций.

|

Ускоренная

амортизация

интеллектуальной

собственности;

налоговый

кредит на НИОКР,

на технологические

и цифровые

инновации;

патентная копилка.

|

Налоговый кредит на

экологические проекты.

|

Уменьшение налоговой

базы на сумму

пожертвований в

установленных законом

пределах в зависимости от

характеристик

организации-получателя.

|

|

Велико-

британия

|

Ускоренная амортизация

определенных категорий

производственного

оборудования; налоговый

вычет в размере

признаваемых капитальных

затрат.

|

Единовременное

списание расходов

на НИОКР и

стоимости активов,

предназначенных

для исследований

и разработок;

патентная копилка.

|

Ускоренная амортизация

энергосберегающих

приборов, автомобилей с

пониженным выбросом

углекислого газа.

|

Учет в качестве расходов

осуществленных

налогоплательщиком

пожертвований на

благотворительные цели.

|

|

Китай

|

Ускоренная амортизация в

зависимости от вида

активов и категории

организации-

налогоплательщика;

частичное освобождение от

налогообложения доходов,

полученных от

инвестиционных проектов в

области инфраструктуры,

проектирования и

производства интегральных

схем и др.

|

Вычет расходов на

НИОКР с

повышающим

коэффициентом;

пониженная

налоговая ставка

для компаний,

осуществляющих

научно-

исследовательскую

деятельность в

особых зонах в

сфере

искусственного

интеллекта,

биомедицины и

др.; патентная

копилка.

|

Вычет из суммы налога в

размере 10% стоимости

оборудования,

предназначенного для

охраны окружающей

среды; освобождение от

налогообложения

доходов, полученных от

проектов по охране

окружающей среды в

течение первых 3 лет, и

двукратное уменьшение

налога в течение

следующих 3 лет.

|

Уменьшение налоговой

базы на сумму

пожертвований не более

чем на 12%. Неучтенный

остаток может быть

перенесен на следующие 3

года.

|

|

Россия

|

Амортизационная премия;

ускоренная амортизация

определенных категорий

основных средств;

инвестиционный налоговый

вычет; пониженные ставки

для участников РИП и СпИК,

резидентов ОЭЗ.

|

Налоговые

каникулы и

нулевая ставка

для «Сколково» и

ИНТЦ; льготный

учет расходов на

НИОКР; ускоренная

амортизация

основных средств

для научно-

технической

деятельности;

инвестиционный

вычет по расходам

на НИОКР;

пониженные ставки

для резидентов ОЭЗ.

|

Ускоренная амортизация

основных средств,

относящихся к объектам,

имеющим высокую

энергетическую

эффективность или

высокий класс

энергетической

эффективности.

|

Инвестиционный налоговый

вычет в сумме

пожертвований

государственным и

муниципальным

учреждениям,

осуществляющим

деятельность в области

культуры, а также

некоммерческим

организациям (фондам) на

формирование целевого

капитала в целях

поддержки указанных

учреждений.

|

И в России, и за рубежом имеется весьма обширный перечень инструментов, направленных на поощрение инвестиций в основной капитал, научно-исследовательских и опытно-конструкторских работ. В некоторых развитых странах с целью охраны окружающей среды законодатели стимулируют налогоплательщиков применять «зеленую» технику и реализовывать экологические проекты, а для поддержания социальной сферы предоставляют вычеты на благотворительность. Корпоративное подоходное налогообложение зачастую содержит льготные условия и для субъектов малого предпринимательства, которые заключаются в пониженных налоговых ставках, расширенных лимитах на налоговые кредиты и вычеты, менее строгих критериях для применения льгот и др.

Значимость стимулов к инновационной деятельности организаций в современном мире осознается правительствами большинства государств. Даже в таких странах, как Германия и Австрия, где перечень налоговых льгот довольно узок, реализуются инструменты поощрения исследований и разработок. Наиболее распространены в зарубежной практике скидки с корпоративного подоходного налога в форме налоговых кредитов (tax credits) и налоговых вычетов (tax deductions) [23]. Первые позволяют уменьшать непосредственно сумму налога, а вторые – налоговую базу, при этом размер такого уменьшения зависит от расходов налогоплательщика на НИОКР или на приобретение основного капитала. Например, в Германии с 2020 г. корпорации получили право воспользоваться налоговым кредитом до 1 млн евро в год для финансирования научно-исследовательских проектов. Сумма засчитывается в счет уплаты налога, а ее остаток перечисляется налогоплательщику в денежной форме [24].

С целью поощрения обновления производственного оборудования, выступающего основой проведения НИОКР, корпорациям предоставляются широкие возможности формирования амортизационной политики. Так, во Франции можно применять повышающие коэффициенты 1,5, 2 или 2,5 к норме амортизации при условии использования основных средств преимущественно для исследований и разработок. Кроме того, право ускоренной амортизации может предоставляться и в отношении нематериальных активов, полученных по результатам НИОКР. В зависимости от степени их использования в производстве и переработке, налогоплательщики в Канаде относят такие активы к определенному классу и амортизируют в течение 3-4 лет, а в период 2018-2024 гг. допускается единовременное списание их стоимости [24].

Следующим инструментом поддержки субъектов инновационной экономики выступает снижение налоговых ставок, применяемых к получаемой ими прибыли. Например, в Израиле с 2011 г. действует специальная программа привилегированных предприятий, по которой предоставляются льготы промышленным компаниям, осуществляющим капиталовложения или инвестирующим в НИОКР. Налоговая ставка зависит от территориального расположения предприятия: функционируя в приоритетной развивающейся области, можно рассчитывать на снижение ставки до 7,5%, в других случаях – до 16% [24].

В Китае пониженная до 15% ставка корпоративного подоходного налога применятся налогоплательщиками, получившими статус технологически продвинутых сервисных компаний (Technologically Advanced Service Companies), а также высокотехнологичных предприятий (High and New Technology Enterprises). В отношении второй категории реализуется еще один инструмент стимулирования – налоговые каникулы. Они предоставляются на 2 года после получения первой прибыли вновь созданным компаниям в одной из пяти особых экономических зон или в Новом районе Пудун города Шанхая, а в следующих 3 годах размер подлежащего уплате налога снижается вдвое. Схожие льготы имеются и в других странах, которых насчитывается около 10 [24].

Анализируя российское налоговое законодательство, можно обнаружить примеры налоговых инструментов каждого из рассмотренных видов. Так, организации, осуществляющие НИОКР, вправе учитывать соответствующие расходы в уменьшение налоговой базы (в определенных случаях с коэффициентом 1,5) или применять инвестиционный налоговый вычет непосредственно из суммы налога. При расчете амортизационных отчислений в отношении основных средств, используемых только для осуществления научно-технической деятельности, допустимо использовать повышающие коэффициенты не выше 3. Существенные льготы по налогу на прибыль предоставляются организациям-участникам проекта инновационного центра «Сколково» или инновационных научно-технологических центров: в течение первых 10 лет после получения соответствующего статуса и до превышения годовой выручки 1 млрд рублей они освобождаются от обязанностей налогоплательщиков, а в дальнейшем могут применять нулевую ставку, пока прибыль нарастающим итогом не превысит 300 млн рублей. На стимулирование инновационной деятельности нацелено создание технико-внедренческих и промышленно-производственных особых экономических зон (далее – ОЭЗ), резиденты которых помимо прочих льгот применяют пониженную до 2% ставку налога на прибыль в федеральный бюджет и не выше 13,5% в бюджет субъекта Российской Федерации [25].

Несмотря на определенные успехи в развитии инновационной экономики, цель и задачи, поставленные Правительством РФ в 2011 г. в Стратегии инновационного развития Российской Федерации на период до 2020 г., не были достигнуты в полной мере (таблица 3).

Таблица 3 – Показатели инновационного развития российской экономики [26, 27]

|

№

|

Показатель

|

2010 г.

|

2015 г.

|

2020 г.

|

План на 2020 г.

|

|

1

|

Доля инновационно-активных компаний, %

|

7,7

|

8,3

|

23,0

|

25

|

|

2

|

Доля инновационной продукции в общем объеме промышленной продукции, %

|

4,9

|

7,9

|

6,4

|

25

|

|

3

|

Коэффициент изобретательской активности (число патентных заявок на изобретения на 10 тыс. человек)

|

2

|

2

|

1,63

|

2,8

|

|

4

|

Доля инновационной продукции в общем объеме экспорта промышленных организаций, %

|

5,5

|

8,9

|

5,2

|

15

|

|

5

|

Сальдо экспорта-импорта технологий, млн долл. США

|

-798,1

|

-550,7

|

-276,4

|

более 300

|

|

6

|

Место Российской Федерации в международном рейтинге по индексу развития информационно-коммуникационных технологий

|

48

|

44

|

45

|

не ниже 10

|

Примечание: значения показателей №4 и №6 приведены по состоянию на 2019 г. вместо 2020 г.

Неудачная реализация Стратегии обусловлена многими причинами, но в данной работе целесообразно остановиться на налоговой составляющей.

Рассматривая существующие в России льготы по налогу на прибыль организаций, направленные на стимулирование инновационной активности, можно заметить, что в большинстве случаев основания для их применения возникают на стадии научно-технической деятельности, то есть в процессе создания инноваций. Но научная и научно-техническая деятельность – это лишь часть инновационной деятельности, оставшуюся часть составляет этап внедрения инновационного продукта на рынок. Для обеспечения инновационного развития экономики процесс инновационной деятельности должен быть непрерывным [28].

В настоящее время организации, внедряющие инновации в хозяйственный оборот, пользуются несколькими инструментами налогового стимулирования. Первый заключается в ускоренной амортизации основных средств, используемых только для осуществления научно-технической деятельности. Как показывают статистические отчеты ФНС России, применение повышающих коэффициентов по данному основанию не нашло большого распространения среди налогоплательщиков: в последние годы из всей страны таким правом воспользовались лишь пять компаний [29]. Льготы, предоставляемые резидентам «Сколково» и ОЭЗ, на практике более значимы, однако существующие механизмы не делают их достаточными для инновационного развития экономики. Далеко не каждая компания, получающая прибыль от коммерциализации инноваций, может претендовать на статус резидента. И хотя, в отличие от ОЭЗ, с августа 2019 г. резидентом «Сколково» можно стать в любой точке страны, барьеры на входе и необходимость соответствия строгим критериям для сохранения полученного статуса ограничивают состав резидентов. Но, с другой стороны, в этом и заключается смысл подобных инструментов: множество налоговых и иных преференций не должно предоставляться широкому перечню лиц, иначе потери государственных бюджетов многократно превысят пользу для бизнеса.

Все это обусловливает актуальность поиска новых способов поощрения инновационной деятельности – необходима льгота, направленная на поощрение исследований и разработок, приносящих положительный финансовый результат.

Анализ зарубежной практики позволил обнаружить во многих странах схожие инструменты налогового стимулирования инновационных организаций, реализуемые в виде режима «patent box». Суть «патентной копилки» заключается в льготном налогообложении доходов, полученных от использования объектов интеллектуальной собственности (патентов на изобретения, авторских прав на программное обеспечение и др.), которое реализуется либо путем вычета из налоговой базы части таких доходов, либо через применение пониженной налоговой ставки к соответствующей прибыли. В настоящее время режим «патентной копилки» в разных вариациях действует в 38 странах мира [30], дополняя иные стимулирующие инструменты и поощряя налогоплательщиков на этапе коммерциализации инноваций. Хотя в научной литературе нет единого мнения насчет эффективности льготного налогообложения доходов от интеллектуальной собственности, многие исследователи отмечают его положительное воздействие на инновационную деятельность и патентную активность компаний [31-34].

Некоторое сходство с «патентной копилкой» прослеживается в недавнем нововведении в НК РФ: с августа 2021 г. регионы получили право устанавливать пониженные налоговые ставки в отношении прибыли, полученной от предоставления прав использования результатов интеллектуальной деятельности по лицензионному договору. Однако информация о принятии соответствующих нормативных правовых актов субъектами Российской Федерации на данный момент отсутствует. Более того, указанная норма не является полноценным аналогом действующих за рубежом инструментов налогового стимулирования коммерчески успешных инноваций.

Таким образом, целесообразно внедрение в российскую практику налогообложения прибыли организаций режима «патентной копилки» с опорой на опыт ведущих зарубежных стран. Результаты исследования данного вопроса с конкретными предложениями были опубликованы ранее [35].

Вывод

Подводя итог проведенному анализу корпоративного подоходного налогообложения, можно отметить его ключевую роль в налоговой политике развитых стран и заключить, что эффективное использование регулирующей функции является одним из условий поддержания благоприятного предпринимательского климата, обеспечения устойчивого экономического роста и наполнения государственных бюджетов.

Как было отмечено, помимо федерального налога на прибыль корпораций в разных странах взимаются региональные и местные налоги, рассчитываемые на основании аналогичной налоговой базы. Вопрос разграничения налоговых поступлений между бюджетами решается в основном с применением двух- или трехфакторных моделей, и помимо общего набора факторов встречаются специфические, предназначенные для компаний особых отраслей. Введение в России новой модели расчета доли налогооблагаемой прибыли, приходящейся на обособленное подразделение банка, по примеру применяемой в Канаде позволит обеспечить обоснованное разграничение соответствующих налоговых поступлений между регионами и повысить сбалансированность бюджетов.

Налоговое регулирование в зарубежных странах направлено на различные сферы деятельности и категории налогоплательщиков, и наиболее интересными для российской практики представляются инструменты поощрения инновационной активности. Нехватка инструментов налогового стимулирования коммерциализации инноваций может быть восполнена введением механизма льготного налогообложения доходов, получаемых организациями от использования объектов интеллектуальной собственности. Опыт передовых стран показывает эффективность режима «патентной копилки» и его значимую роль в обеспечении инновационного развития экономики.

Таким образом, осуществленное исследование зарубежного опыта налогообложения прибыли организаций представляет ценность для дальнейшего развития российской налогово-бюджетной системы. Научная новизна исследования заключается в обобщении современных элементов корпоративного подоходного налогообложения в зарубежных странах, сопоставлении их с существующими в налоговой системе Российской Федерации и разработке на этой основе предложений по совершенствованию российского законодательства. Адаптация зарекомендовавших себя инструментов к российским условиям станет решением ряда имеющихся проблем и окажет положительное влияние на национальную экономику.

Библиография

1. Mardan M., Stimmelmayr M. Tax competition between developed, emerging, and developing countries – Same but different? // Journal of Development Economics. – 2020.

2. Delgado F. J., Fernández-Rodríguez E., Martínez-Arias A., Presno M. J. Club convergence in the corporate income tax: The case of European effective rates // Physica A: Statistical Mechanics and its Applications. – 2019. – № 523 (4).

3. Chow T., Huang S., Klassen K. J., Ng J. The influence of corporate income taxes on investment location: Evidence from corporate headquarters relocations // Management Science. – 2021.

4. Ferede E., Dahlby B. The effect of corporate income tax on the economic growth rates of the Canadian provinces // The School of Public Policy Publications. – 2019.

5. Вылкова Е. С. Совершенствование налогообложения прибыли в странах ОЭСР и РФ // Вестн. Том. гос. ун-та. Экономика. – 2018. – № 43. – С. 134-162.

6. Баснукаев М. Ш., Эльжуркаев И. Я. Зарубежный опыт налогового регулирования социально-экономических процессов: возможности использования в России // Финансовые исследования. – 2019. – № 2 (63). – С. 99-108.

7. Cnossen S. Corporation taxes in the European Union: Slowly moving toward comprehensive business income taxation? // International Tax and Public Finance. – 2018. – 25 (4).

8. Andrejovska A., Mihokova L., Ťahlova S. Meta-analysis categorization of EU countries in the context of corporate income tax // Contaduría y Administracion. – 2017. – № 62 (3).

9. Cozmei C. Is it any EU corporate income tax rate-revenue paradox? // Procedia Economics and Finance. – 2015.

10. Serrato J. C. S., Zidar O. The structure of state corporate taxation and its impact on state tax revenues and economic activity // Journal of Public Economics. – 2018.

11. Еловацкая Т. А., Оробинская И. В., Брянцева Л. В. Налог на прибыль организаций: оценка динамики и особенности механизма его оптимизации в РФ // Налоги и налогообложение. – 2018. – № 1. – С. 37-48.

12. Корень А. В., Ивашинникова Е. А. Исследование принципов налогообложения прибыли в России и зарубежных странах // АНИ: экономика и управление. – 2017. – № 2 (19). – С. 136-139.

13. Консолидированный бюджет Российской Федерации и бюджетов государственных внебюджетных фондов // Федеральное казначейство [Электронный ресурс]. – URL: https://roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/ (дата обращения: 20.10.2021)

14. Национальные счета // Федеральная служба государственной статистики [Электронный ресурс]. – URL: https://rosstat.gov.ru/accounts (дата обращения: 20.10.2021).

15. Отчеты о начислении и поступлении налогов, сборов, страховых взносов и иных обязательных платежей в бюджетную систему Российской Федерации (1-НМ) // Федеральная налоговая служба [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 20.10.2021).

16. Global Revenue Statistics Database // OECD Statistics [Электронный ресурс]. – URL: https://stats.oecd.org/ (дата обращения: 20.10.2021).

17. Worldwide Corporate Tax Guide 2021 // EY [Электронный ресурс]. – URL: https://www.ey.com/en_gl/tax-guides/worldwide-corporate-tax-guide (дата обращения: 20.10.2021).

18. Division of Income for Tax Purposes Act // Uniform Law Commission [Электронный ресурс]. – URL: https://www.uniformlaws.org/ (дата обращения: 20.10.2021).

19. Income Tax Regulations // Justice Laws Website [Электронный ресурс]. – URL: https://laws-lois.justice.gc.ca/eng/regulations/ (дата обращения: 20.10.2021).

20. Отчеты о поступлении о поступлении налогов, сборов и страховых взносов в бюджетную систему Российской Федерации по основным видам экономической деятельности (1-НОМ) // Федеральная налоговая служба [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 20.10.2021).

21. Statutory corporate income tax rate // OECD Statistics [Электронный ресурс]. – URL: https://stats.oecd.org/ (дата обращения: 20.10.2021).

22. Worldwide Tax Summaries // PwC [Электронный ресурс]. – URL: https://taxsummaries.pwc.com/ (дата обращения: 19.11.2021).

23. Гончаренко Л. И., Вишневская Н. Г. Налоговое стимулирование инновационного развития промышленного производства на основе анализа передового зарубежного опыта // Экономика. Налоги. Право. – 2019. – № 4. – С. 121-131.

24. Worldwide R&D Incentives Reference Guide 2021 // EY [Электронный ресурс]. – URL: https://www.ey.com/en_gl/tax-guides/worldwide-r-and-d-incentives-reference-guide (дата обращения: 20.10.2021).

25. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 02.07.2021) // СПС «КонсультантПлюс».

26. Наука и инновации // Федеральная служба государственной статистики [Электронный ресурс]. – URL: https://rosstat.gov.ru/folder/14477 (дата обращения: 20.10.2021).

27. Распоряжение Правительства РФ от 08.12.2011 № 2227-р «Об утверждении Стратегии инновационного развития Российской Федерации на период до 2020 года» (ред. от 18.10.2018) // СПС «КонсультантПлюс».

28. Малкова Ю. В. Налоги как инструмент развития инновационной экономики: дис. ... канд. экон. наук: 08.00.10. – М., 2011. – 200 с.

29. Отчеты о налоговой базе и структуре начислений по налогу на прибыль организаций (5-П) // Федеральная налоговая служба [Электронный ресурс]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (дата обращения: 20.10.2021).

30. Intellectual Property Regimes [Электронный ресурс] – URL:https://qdd.oecd.org/subject.aspx?Subject=IP_Regimes (дата обращения: 20.10.2021).

31. Дагаев А. А. Инновации для инноваций: новые тенденции в коммерциализации интеллектуальной собственности // Федерализм. – 2013. – № 4 (72). – С. 165-172.

32. Ушакова С. Е. Формирование фискальной системы стимулирования инноваций при адаптации зарубежного опыта // Национальные интересы: приоритеты и безопасность. – 2015. – № 9 (294). – С. 40-51.

33. Bradley S., Dauchy E., Robinson L. Cross-country evidence on the preliminary effects of patent box regimes on patent activity and ownership // National Tax Journal. – 2015. – V. 68. – № 4. – P. 1047-1072.

34. Ciaramella L. Patent Boxes and the Relocation of Intellectual Property // SSRN Working Paper no 2943435 [Электронный ресурс] – URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2943435 (дата обращения: 20.10.2021).

35. Самохвалова К. В. Режим «patent box»: возможности применения в российской практике налогообложения прибыли // Налоги и налогообложение. – 2021. – № 3. – С. 1-15

References

1. Mardan M., Stimmelmayr M. Tax competition between developed, emerging, and developing countries – Same but different? // Journal of Development Economics. – 2020.

2. Delgado F. J., Fernández-Rodríguez E., Martínez-Arias A., Presno M. J. Club convergence in the corporate income tax: The case of European effective rates // Physica A: Statistical Mechanics and its Applications. – 2019. – № 523 (4).

3. Chow T., Huang S., Klassen K. J., Ng J. The influence of corporate income taxes on investment location: Evidence from corporate headquarters relocations // Management Science. – 2021.

4. Ferede E., Dahlby B. The effect of corporate income tax on the economic growth rates of the Canadian provinces // The School of Public Policy Publications. – 2019.

5. Vylkova E. S. Sovershenstvovanie nalogooblozheniya pribyli v stranakh OESR i RF // Vestn. Tom. gos. un-ta. Ekonomika. – 2018. – № 43. – S. 134-162.

6. Basnukaev M. Sh., El'zhurkaev I. Ya. Zarubezhnyi opyt nalogovogo regulirovaniya sotsial'no-ekonomicheskikh protsessov: vozmozhnosti ispol'zovaniya v Rossii // Finansovye issledovaniya. – 2019. – № 2 (63). – S. 99-108.

7. Cnossen S. Corporation taxes in the European Union: Slowly moving toward comprehensive business income taxation? // International Tax and Public Finance. – 2018. – 25 (4).

8. Andrejovska A., Mihokova L., Ťahlova S. Meta-analysis categorization of EU countries in the context of corporate income tax // Contaduría y Administracion. – 2017. – № 62 (3).

9. Cozmei C. Is it any EU corporate income tax rate-revenue paradox? // Procedia Economics and Finance. – 2015.

10. Serrato J. C. S., Zidar O. The structure of state corporate taxation and its impact on state tax revenues and economic activity // Journal of Public Economics. – 2018.

11. Elovatskaya T. A., Orobinskaya I. V., Bryantseva L. V. Nalog na pribyl' organizatsii: otsenka dinamiki i osobennosti mekhanizma ego optimizatsii v RF // Nalogi i nalogooblozhenie. – 2018. – № 1. – S. 37-48.

12. Koren' A. V., Ivashinnikova E. A. Issledovanie printsipov nalogooblozheniya pribyli v Rossii i zarubezhnykh stranakh // ANI: ekonomika i upravlenie. – 2017. – № 2 (19). – S. 136-139.

13. Konsolidirovannyi byudzhet Rossiiskoi Federatsii i byudzhetov gosudarstvennykh vnebyudzhetnykh fondov // Federal'noe kaznacheistvo [Elektronnyi resurs]. – URL: https://roskazna.ru/ispolnenie-byudzhetov/konsolidirovannyj-byudzhet/ (data obrashcheniya: 20.10.2021)

14. Natsional'nye scheta // Federal'naya sluzhba gosudarstvennoi statistiki [Elektronnyi resurs]. – URL: https://rosstat.gov.ru/accounts (data obrashcheniya: 20.10.2021).

15. Otchety o nachislenii i postuplenii nalogov, sborov, strakhovykh vznosov i inykh obyazatel'nykh platezhei v byudzhetnuyu sistemu Rossiiskoi Federatsii (1-NM) // Federal'naya nalogovaya sluzhba [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (data obrashcheniya: 20.10.2021).

16. Global Revenue Statistics Database // OECD Statistics [Elektronnyi resurs]. – URL: https://stats.oecd.org/ (data obrashcheniya: 20.10.2021).

17. Worldwide Corporate Tax Guide 2021 // EY [Elektronnyi resurs]. – URL: https://www.ey.com/en_gl/tax-guides/worldwide-corporate-tax-guide (data obrashcheniya: 20.10.2021).

18. Division of Income for Tax Purposes Act // Uniform Law Commission [Elektronnyi resurs]. – URL: https://www.uniformlaws.org/ (data obrashcheniya: 20.10.2021).

19. Income Tax Regulations // Justice Laws Website [Elektronnyi resurs]. – URL: https://laws-lois.justice.gc.ca/eng/regulations/ (data obrashcheniya: 20.10.2021).

20. Otchety o postuplenii o postuplenii nalogov, sborov i strakhovykh vznosov v byudzhetnuyu sistemu Rossiiskoi Federatsii po osnovnym vidam ekonomicheskoi deyatel'nosti (1-NOM) // Federal'naya nalogovaya sluzhba [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (data obrashcheniya: 20.10.2021).

21. Statutory corporate income tax rate // OECD Statistics [Elektronnyi resurs]. – URL: https://stats.oecd.org/ (data obrashcheniya: 20.10.2021).

22. Worldwide Tax Summaries // PwC [Elektronnyi resurs]. – URL: https://taxsummaries.pwc.com/ (data obrashcheniya: 19.11.2021).

23. Goncharenko L. I., Vishnevskaya N. G. Nalogovoe stimulirovanie innovatsionnogo razvitiya promyshlennogo proizvodstva na osnove analiza peredovogo zarubezhnogo opyta // Ekonomika. Nalogi. Pravo. – 2019. – № 4. – S. 121-131.

24. Worldwide R&D Incentives Reference Guide 2021 // EY [Elektronnyi resurs]. – URL: https://www.ey.com/en_gl/tax-guides/worldwide-r-and-d-incentives-reference-guide (data obrashcheniya: 20.10.2021).

25. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 № 117-FZ (red. ot 02.07.2021) // SPS «Konsul'tantPlyus».

26. Nauka i innovatsii // Federal'naya sluzhba gosudarstvennoi statistiki [Elektronnyi resurs]. – URL: https://rosstat.gov.ru/folder/14477 (data obrashcheniya: 20.10.2021).

27. Rasporyazhenie Pravitel'stva RF ot 08.12.2011 № 2227-r «Ob utverzhdenii Strategii innovatsionnogo razvitiya Rossiiskoi Federatsii na period do 2020 goda» (red. ot 18.10.2018) // SPS «Konsul'tantPlyus».

28. Malkova Yu. V. Nalogi kak instrument razvitiya innovatsionnoi ekonomiki: dis. ... kand. ekon. nauk: 08.00.10. – M., 2011. – 200 s.

29. Otchety o nalogovoi baze i strukture nachislenii po nalogu na pribyl' organizatsii (5-P) // Federal'naya nalogovaya sluzhba [Elektronnyi resurs]. – URL: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/ (data obrashcheniya: 20.10.2021).

30. Intellectual Property Regimes [Elektronnyi resurs] – URL:https://qdd.oecd.org/subject.aspx?Subject=IP_Regimes (data obrashcheniya: 20.10.2021).

31. Dagaev A. A. Innovatsii dlya innovatsii: novye tendentsii v kommertsializatsii intellektual'noi sobstvennosti // Federalizm. – 2013. – № 4 (72). – S. 165-172.

32. Ushakova S. E. Formirovanie fiskal'noi sistemy stimulirovaniya innovatsii pri adaptatsii zarubezhnogo opyta // Natsional'nye interesy: prioritety i bezopasnost'. – 2015. – № 9 (294). – S. 40-51.

33. Bradley S., Dauchy E., Robinson L. Cross-country evidence on the preliminary effects of patent box regimes on patent activity and ownership // National Tax Journal. – 2015. – V. 68. – № 4. – P. 1047-1072.

34. Ciaramella L. Patent Boxes and the Relocation of Intellectual Property // SSRN Working Paper no 2943435 [Elektronnyi resurs] – URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2943435 (data obrashcheniya: 20.10.2021).

35. Samokhvalova K. V. Rezhim «patent box»: vozmozhnosti primeneniya v rossiiskoi praktike nalogooblozheniya pribyli // Nalogi i nalogooblozhenie. – 2021. – № 3. – S. 1-15

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Зарубежный опыт подоходного налогообложения организаций

Корпоративный подоходный налог является одним из важнейших налоговых инструментов государственного регулирования экономики. В нем воплощены как фискальная, так и регулирующая функции налога. Через систему налоговых льгот и преференций по налогообложению прибыли организаций государство реализует стимулирующую функцию, выбирая отрасли и направления деятельности, которые необходимо развивать на определенном этапе. Налог на прибыль корпораций является важным системообразующим налогом для региональных и центральных бюджетов многих стран мира. Именно поэтому внимание исследователей-налоговедов привлечено к подоходному налогообложению организаций. Представленная статья посвящена проблемам поиска направлений совершенствования налога на прибыль организаций в России на основе определения лучших практики корпоративного подоходного налогообложения в зарубежных странах.

Структурно статья состоит из 8 частей: «Введение», «Обзор ранее проведенных исследований», «Фискальная значимость налога на прибыль организаций», «Разграничение налоговых поступлений между бюджетами», «Динамика налоговых ставок, «Минимальный налог», «Государственное регулирование через налогообложение прибыли», «Вывод». Во введении ставится проблема, которой посвящено исследование, определяется гипотеза исследования. Во втором разделе автор рассматривает различные теории и подходы к оценке роли корпоративного налога на прибыль в налоговой системе. В третьем разделе автор описывает показатели, характеризующие фискальную значимость подоходного налогообложения прибыли. В разделе «Разграничение налоговых поступлений между бюджетами» рассмотрены отдельные аспекты разграничения налоговых доходов между регионами и центральным Правительством в США и Канаде, описаны возможности использования их опыта в России. В разделе «Динамика налоговых ставок» проиллюстрирована динамика ставок корпоративного подоходного налога в отдельных странах в сравнении с Россией. Установлен общий тренд на снижение ставок налога с начала 2000-х гг. по настоящее время. В разделе «Минимальный налог» даны характеристики возможности введения минимального налога или аналогичных инструментов по опыту СЩА, Австрии, Венгрии. Ключевым в статье является раздел «Государственное регулирование через налогообложение прибыли». В нем аккумулированы рекомендации по различным инструментам, внедренным в налогообложение прибыли, в развитых странах мира. Особое внимание уделено реализации в России инструментов налогового стимулирования инновационной деятельности, где фактически не удалось достичь значимых результатов. Анализ зарубежной практики выявил, что в 38 странах мира в настоящее время существуют налоговые стимулы инновационной деятельности, реализуемые в виде режима «patent box». Суть «патентной копилки» заключается в льготном налогообложении доходов, полученных от использования объектов интеллектуальной собственности (патентов на изобретения, авторских прав на программное обеспечение и др.), которое реализуется либо путем вычета из налоговой базы части таких доходов, либо через применение пониженной налоговой ставки к соответствующей прибыли. В заключительном разделе описаны обобщенные выводы по результатам исследования. В статье выделены разделы с подзаголовками, что соответствует требованиям журнала.

Широкий охват исследуемых инструментов и широта кругозора автора привели к тому, что результаты исследования в статье получили фрагментарный характер, сложно определить общую и целостную картину исследования. Во всех разделах исследования не достает системности, например, в разделе «Разграничение налоговых поступлений между бюджетами» желательно привести данные о доле налога на прибыль в бюджетах по разным странам мира. В связи с этим представляется целесообразным проработка вопроса по дополнению материала статьи общей оценкой используемых в настоящее время за рубежом инструментах налогового стимулирования по корпоративному подоходному налогу, например, в виде обобщенной таблицы. Либо, напротив, сужение статьи, например, до только исследования опыта налогового стимулирования, посредством налога на прибыль, инновационной активности (с соответствующей корректировкой заголовка).

Методологическую основу исследования составляют анализ, синтез, восхождение от абстрактного к конкретному, логический и исторический метод, а также иные общенаучные методы. Информационную базу исследования составляют статистические данные по отдельным странам. Автор использует иллюстративный аппарат в статье, что позитивно сказывается на восприятии результатов исследования.

Актуальность статьи не вызывает сомнений. Налог на прибыль организаций – один из ключевых налогов для коммерческих предприятий. В России он формирует до 30-50% и более от общей суммы всех уплачиваемых организациями налогов и сборов. Он напрямую влияет на чистую прибыль организации. Этим обусловлено внимание бизнеса к данному налогу, он оказывает непосредственное влияние на принятие управленческих решений. Вместе с тем, налог на прибыль организаций в России является бюджетообразующим для региональных бюджетов, достигая 30% и более в структуре налоговых доходов бюджетов субъектов РФ. В условиях кризиса в экономике роль налога на прибыль, как в части стимулирующей, так и в части фискальной функции возрастает.

Статья имеет практическую значимость, поскольку полученные автором выводы могут быть использованы в рамках совершенствования российской практики налогообложения прибыли организаций.

В статье в явном виде не представлены элементы научной новизны, в связи с чем они не очевидны. Считаем необходимым сформулировать элементы научной новизны. В связи с этим, интерес представляет научное обоснование возможности внедрения в России отдельных лучших практик инструментов стимулирования в рамках налогообложения прибыли.

Стиль изложения является научным и соответствует требованиям журнала. Вместе с тем, по тексту имеются отдельные грамматические недочеты, которые необходимо исключить.

Библиография представлена 34 источниками: отечественными и зарубежными исследованиями, в первую очередь посвященными вопросам корпоративного подоходного налогообложения, что свидетельствует о масштабности проведенного автором анализа. На каждый из приведенных в списке литературы источников в тексте имеется адресная ссылка, что свидетельствует о наличии в публикации апелляции к оппонентам. В рамках настоящей статьи проведен обзор точек зрения различных авторов, что позволило развернуть научную полемику.

К преимуществам статьи следует отнести, во-первых, актуальность и значимость выбранного направления исследования. Во-вторых, использование таблиц и рисунков для иллюстрации и обобщения результатов исследования. В-третьих, практическую ценность результатов исследования. В-четвертых, наличие примеров, описывающих результаты применения различных налоговых инструментов в рамках корпоративного подоходного налогообложения за рубежом. В-пятых, масштабный список источников.

К недостаткам отнесем следующее. Во-первых, отсутствие сформулированных в явном виде элементов научной новизны. Во-вторых, отсутствие целостности описания в статье результатов проведенного масштабного исследования, что требует либо их отдельного обобщения, либо сужения темы.

Заключение. Статья посвящена проблемам поиска направлений совершенствования налога на прибыль организаций в России на основе определения лучших практики корпоративного подоходного налогообложения в зарубежных странах. Статья способна вызвать интерес широкой читательской аудитории журнала. В целом, статью рекомендуется принять к публикации в журнале «Налоги и налогообложение».

|

Рус

Рус