|

Финансы и управление

Правильная ссылка на статью:

Хоконов Б.М.

Функциональные противоречия в системе финансового контроля

// Финансы и управление.

2021. № 3.

С. 16-25.

DOI: 10.25136/2409-7802.2021.3.36405 URL: https://nbpublish.com/library_read_article.php?id=36405

Функциональные противоречия в системе финансового контроля

Хоконов Беслан Мухамедович

ассистент, кафедра «Экономика и финансовое право», Северо-Кавказский институт-филиал Российской академии народного хозяйства и государственной службы при Президенте РФ.

357502, Россия, Ставропольский край, г. Пятигорск, ул. Дунаевского, 5

Khokonov Beslan Mukhamedovich

Assistant, Department of Economics and Financial Law, North Caucasus Institute-Branch of the Russian Presidential Academy of National Economy and Public Administration.

357502, Russia, Stavropol'skii krai, g. Pyatigorsk, ul. Dunaevskogo, 5

|

khokonov07@mail.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.25136/2409-7802.2021.3.36405

Дата направления статьи в редакцию:

06-09-2021

Дата публикации:

22-09-2021

Аннотация:

Предметом исследования являются функциональные противоречия финансового контроля, сформировавшиеся между его главной системной целью и организационными формами и видами практической реализации. В настоящее время управление и организация финансового контроля не соответствуют содержанию контрольной функции финансов, общепринятой трактовкой которой является ориентация на оптимизацию стоимостных пропорций воспроизводства. При формальной всеохватывающей системности финансового контроля динамика этих стоимостных пропорций по своей сути не раскладывается по существующим организационным схемам, что особенно ярко проявляется в развернувшихся процессах финансиализации экономики. Данная функциональная несовместимость имеет системный характер и обуславливает необходимость кардинальных изменений в содержании финансового контроля, обеспечивающих возврат финансов к их исходной контрольной функции. Цель работы заключается в поиске приоритетного направления трансформации финансового контроля. Автором использованы системный подход и ряд общенаучных методов – функциональный, статистический и сравнительный анализ, экспертные оценки и логические обобщения. Результаты и научная новизна работы представлены в трактовке нового содержания финансового контроля через интеграцию с формированием основ цифровой экономики, с приоритетным развитием такой сквозной технологии как распределенный реестр общего пользования блокчейн. В качестве вывода обосновывается необходимость превращения финансового контроля во внутреннюю имманентную составляющую всей совокупности финансовых отношений на жесткой технологической основе с автоматическими процессами сбора, обработки, анализа и хранения информации.

Ключевые слова:

финансовый контроль, финансовые отношения, контрольная функция финансов, воспроизводство, финансиализация, структура инвестиций, цифровая экономика, распределенный реестр, блокчейн, национальная экономика

Abstract: The subject of this research is the functional contradictions of financial control that have developed between its key systemic goal and organizational forms of practical implementation. Currently, the management and organization of financial control do not correspond to the content of the control function of finance, the generally accepted interpretation of which is the orientation towards optimization of cost proportions of reproduction. In terms of formal all-encompassing systematicity of financial control, the dynamics of these cost proportions is not allocated by the existing organizational schemes, which is particularly evident in the unfolding processes of financialization of the economy. Such functional incompatibility is systemic in nature, and substantiates the need for fundamental changes in the content of financial control, which would ensure the return of finances to their initial control function. The goal of this research lies in outlining the priority vector of transformation of financial control. The results and scientific novelty of this work are presented in interpretation of the new content of financial control through integration with the formation of the fundamentals of digital economy, priority development of such cross-cutting technology as the distributed public registry blockchain. In conclusion, the author justifies the need of turning financial control into the internal immanent component of financial relations on the rigid background technology with automatic collection processes, recovery, analysis and storage of data.

Keywords: financial control, financial relations, control function of finance, reproduction, financialization, investment structure, digital economy, distributed ledger, blockchain, National economy

Функциональные аспекты финансового контроля становятся все более актуальными по мере роста финансовой составляющей глобальной и национальных воспроизводственных систем. Усиливается противоречие между существующей трактовкой финансового контроля и его сути как логического воплощения контрольной функции финансов.

Согласно наиболее общим подходам среди российских ученых и специалистов, современный финансовый контроль рассматривается преимущественно как комплекс процессов и операций, осуществляемых с целью соблюдения всех требований существующего законодательства по части исполнения правил и норм формирования фондов денежных средств и дальнейшего их использования. Главной системной целью рассматриваемого контроля определяется наблюдение и анализ состояния и изменения стоимостных пропорций движения валового внутреннего продукта (ВВП), интегрируемых в потоках финансовых ресурсов. Особо важным является контроль за максимально возможным обеспечением поступления и строгим целевым использованием финансовых ресурсов в государственную бюджетную систему и внебюджетные фонды. Таким образом, в целом финансовый контроль представляет собой особую форму реализации основных функций финансов как составляющей управленческого комплекса и обеспечивает интересы государства и всех участников общественного производства.[1]

Вместе с тем признается факт отсутствия единой управляемой системы финансового контроля при наличии функционирующих отдельных органов и структур. На фоне этого в российской экономике есть существенные потери финансовых ресурсов по причинам низкой дисциплины, нецелевого использования, многочисленных махинаций, прямого хищения, активного вывоза капитала, существования теневого денежного оборота, коррупции и т.п. Поэтому предлагается разработать и ввести в действие новую единую концепцию государственного финансового контроля Российской Федерации.

Однако сущность этой новой концепции сводится к узкому требованию новой координации контролирующих органов, не допускающей дублирования и повышающей ответственность исполнителей по конкретным объектам контроля. Также предусматривается введение новых научно-методических критериев по оценке деятельности проверяющих, разработка единого унифицированного комплекса стандартов контроля, освоение информационно-коммуникационных технологий, обеспечивающих в совокупности преодоление процесса падения эффективности бюджетных расходов, повышение эффективности борьбы с коррупцией и существенное ограничение теневой сферы экономики. Важной составляющей предлагаемой концепции должно стать участие общественности с учетом исключения возможной коррумпированности представителей.[3]

По сути дела, подобные предложения относятся к направлению административного совершенствования существующего процесса. На наш взгляд, в данном вопросе главная проблема совершенствованием существующего типа посредством новых форм координации и технологий в принципе не решается, поскольку речь идет о функциональном противоречии внутри системы.

Реальное управление финансовым контролем в настоящее время существенно разошлось с содержанием контрольной функции финансов, практически общепринятой трактовкой которой является направленность на оптимизацию финансовых пропорций национального экономического воспроизводства. Тем самым обеспечивается опосредствующее регулирующее влияние на все стадии производства и использования ВВП. Также она рассматривается в своей направленности на ограничения развития неформальной экономики. В итоге получается, что контрольная функция финансов по своей сути распространяется на все сферы экономической жизнедеятельности современного общества и имеет сложную многоуровневую и многогранную природу при множественности форм своего проявления.[16]

В целом функции финансов необходимо в современных условиях рассматривать также через призму реформирования и модернизации существующей социально-экономической системы. В таком случае на первый план выходит непосредственно финансовый механизм, посредством которого происходит реализация основных функций финансов. Соответственно сам финансовый механизм должен интегрировать существующие организационные формы финансовых отношений в системе воспроизводственного формирования и использования фондов денежных средств на всех уровнях в государственных и негосударственных структурах. Поэтому для достижения отмеченных целей реформированиями модернизации в макроэкономическом масштабе необходима таким же образом интегрированная система финансового контроля.[15]

Однако конкретная структуризация процессов финансового контроля практически сложилась по направлениям трех основных видов (государственный, муниципальный и негосударственный), а формализация – по внешнему и внутреннему принципам. Соответственно общегосударственная составляющая реализуется непосредственно федеральными органами, представляющими исполнительную власть, а внутренняя – главными распорядителями бюджетных средств и главными администраторами доходов и источников их финансирования.[14] Муниципальный контроль, в свою очередь, будучи частью процессов муниципального самоуправления, имеет своими приоритетами оптимальность и эффективность в использовании финансовых ресурсов с позиций социально-экономического развития территорий при строгом соблюдении требований существующего законодательства. Негосударственный контроль представляет собой реализацию функций управления в части организации и исполнения финансового планирования согласно нормам и правилам в целях эффективности использования денежных и материальных ресурсов.[8]

В практической классификации видов финансового контроля наиболее распространенными стали подходы с позиций субъектов (государственный, ведомственный, внутрихозяйственный, общественный, независимый), времени проведения (предварительный, текущий и последующий), характера выполнения (оперативный, плановый и внеплановый), методов осуществления (проверки документов, содержания деятельности и компетенций), направлений (контроль за целевым использованием средств и его эффективностью), требований обязательности (обязательные и инициативные), сфер деятельности (бюджетный, налоговый, валютный, таможенный и банковский).

Таким образом, хорошо просматривается отсутствие единого подхода при формальной всеохватывающей системности. Дело в том, что движение стоимостных пропорций ВВП по своей сути не раскладывается по вышеприведенным организационным схемам, а протекает по воспроизводственным закономерностям. На наш взгляд, это особенно ярко проявляется в развернувшихся процессах финансиализации.

Проблематика финансиализации глобальной и национальных экономик, концентрированно выражающаяся в явном приоритете коммерческих финансовых интересов над воспроизводственными и общественными, стала особо актуальной после мирового финансового кризиса 2007-2009 гг.[2] Именно тогда был подвергнут серьезному пересмотру долговременный исторический постулат о более высокой эффективности распределения ограниченных ресурсов нерегулируемыми финансовыми рынками, чем регулируемыми государством.[9]

Финансиализация в большинстве случаев рассматривается напрямую через призму усиления роли финансового сектора в процессах распределения и использования ресурсов, в том числе под воздействием гетерогенности инвестиционного выбора домохозяйств и хозяйствующих субъектов в условиях растущего неравенства в распределении общих доходов, заработных плат и прибылей. В целом финансиализациия представляется как экономика, главной отличительной чертой которой является преобладание финансовых сделок во всех внутренних и внешних отношениях. Закономерным последствием отмеченных приоритетов становится выраженная подчиненность реального сектора национальной экономики ее финансовому сектору.[7]

Исходно указанные процессы стали разворачиваться вследствие появления опережающих темпов роста в части совокупных объемов финансовых операций на рынках относительно темпов роста валовых продуктов в национальных экономиках, а также относительно темпов роста главных воспроизводственных инвестиций – вложений в элементы основного капитала.[10] Причем наиболее остро это изначально проявлялось на региональном и местном уровнях.[17]

Эти процессы набирали свой потенциал за достаточно длительный период – с восьмидесятых годов прошлого столетия, когда по большинству рыночных экономик стал наблюдаться устойчивый рост сбережений по всем секторам, особенно в домохозяйствах, значительная часть которых конвертировалась в многочисленные виды ценных бумаг, и до глобального финансового кризиса 2007-2009 гг. нашего столетия. За это время претерпела существенные изменения структура мировой экономики, в которой наряду с отчетливым доминированием финансового сектора над всеми другими сегментами, многократно увеличилась общая стоимость финансовых активов – с 42 трлн. долл. США в 1990 году до 294 трлн. в 2015 году. При этом в годы после глобального финансового кризиса объемы инвестиций в основной капитал реального сектора в ежегодном исчислении оставались практически неизменными по наиболее развитым экономикам США, Европейского союза, Великобритании и Японии, а капитализация фондового рынка в этих же странах возросла почти вдвое.[11]

Примечательно, что согласно выработанному лидерами «двадцатки» в апреле 2009 года в Лондоне плану по преодолению последствий глобального финансового кризиса основное внимание должно было быть сконцентрированным на вопросах восстановления финансовой системы при условии реформирования всех международных финансовых институтов, поощрении торговли и инвестиций для восстановления роста и рабочих мест. Однако согласно последнему ежегодному Докладу о торговле и развитии ЮНКТАД, триллионы долларов были потрачены непосредственно на восстановление финансовой системы без серьезной ее реформы.[5] То есть, по сути дела, была вновь воссоздана основа для восстановления приоритета финансовых компонентов в воспроизводственной структуре мировой экономики.

В таком контексте достаточно оснований для того, чтобы рассматривать финансиализацию в качестве основного качество современной экономики, которое интегрировано отражает перманентное перенакопление капитала в сегменте реальной экономики и новые возможности глобального перемещения капиталов. Вытекающий из интеграции данных процессов финансовый диктат представляется определенной угрозой для мировой экономики, ведущей к ее коллапсу. Поэтому предлагается усиление контроля в финансовой сфере.[13]

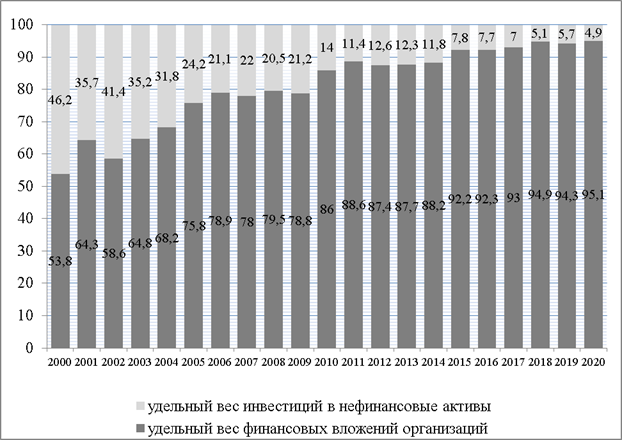

Применительно к российской экономике хорошим примером процессов финансиализации является динамика показателей по соотношению финансовых вложений и инвестиций в нефинансовые активы (см. рис. 1).

Рисунок 1. Динамика показателей удельного веса финансовых вложений организаций и объемов инвестиций в нефинансовые активы в РФ в 2000-2020 гг., в процентах (диаграмма рассчитана и составлена автором по данным Федеральной службы государственной статистики: URL: https://rosstat.gov.ru/investment_nonfinancial; https://rosstat.gov.ru/folder/14476 (дата обращения: 20.08.2021))

Как видно из данных рисунка 1, за рассматриваемый период времени доля инвестиций в нефинансовые активы в российской национальной экономике сжалась с уровня почти в половину совокупного количества с финансовыми вложениями до менее пяти процентов в прошлом году. При этом, в годы после восстановления российской экономики от последствий кризиса 1998 года и до глобального финансового кризиса 2007-2009 годов доля инвестиций в нефинансовые активы сократилась примерно вдвое – до пятой части от совокупных инвестиций. Затем после того, как экономика стала выходить из кризиса/, активно сократилась еще почти вдвое и стабилизировалась на уровне 11-12 процентов. А в период после событий 2014 года опустилась в диапазон 7-5 процентов. Таким образом, процессы финансиализации практически полностью в настоящее время контролируют инвестиционную сферу.

В рамках данной статьи не будем рассматривать недостатки и преимущества финансиализации с позиций всего социально-экономического развития, а сосредоточим внимание непосредственно на финансовом контроле. С позиций управления получается весьма противоречивая картина, в которой финансовый контроль в рамках существующего законодательства практически полностью самоустраняется от самой главной своей цели – поддержания стоимостных пропорций в воспроизводстве ВВП.

С одной стороны, функционально финансовый контроль, как ранее было отмечено, по организационной структуре и совокупности видов и форм охватывает почти все направления развития финансов и финансовых отношений. С другой стороны, эта же существующая система оказывается весьма ограниченной по своему охвату, прежде всего по административной функциональности. По сути дела, как следует из последствий финансиализации, требуется практически сплошной финансовый контроль, а на практике организация проверок ограниченная и исключительно выборочная. Эта функциональная несовместимость, на наш взгляд, в настоящее время приобрела системный характер и потребуются кардинальные изменения на уровне содержания финансового контроля, что должно обеспечить, в том числе, и возврат финансов к их исходной контрольной функции.

При широком участии в финансовых процессах, финансовый контроль преимущественно превратился в совокупность административных и юридических инструментов. И функционируют эти инструменты преимущественно вне основного воспроизводственного пространства развития самих финансовых отношений. Это главное системное противоречие современного финансового контроля. Преодолеть его возможно путем еще более широкого и всеобщего распространения финансового контроля и превращения его в необходимый компонент всех без исключения финансовых отношений. Такой вывод предполагает и новый этап в развитии содержания финансового контроля, и формирование новой системы его управления.

Основной предпосылкой реальности формирования нового содержания финансового контроля является цифровизация национальной экономики. С одной стороны, это неизбежно, как отмечают ученые и специалисты, по причинам того, что развертывающаяся цифровизация объективно меняет и реорганизует вообще все существующие ныне экономические отношения, существенно преобразует образ жизни людей, в том числе в сфере потребительских предпочтений и поведенческих особенностей в хозяйственной сфере.[20] Кроме того, глубокие изменения ожидаются в общем пространстве жизни и экономики посредством умной инфраструктуры, преобразующей города и сельскую местность. Но усилится нагрузка на финансовые отношения, поскольку потребуется новый уровень социальной защиты в связи с утратой множества рабочих мест и соответствующих источников доходов.[4]

Таким образом, новое содержание финансовых отношений интегрировано с формированием основ цифровой экономики, в процессе чего важнейшая роль отводится цифровым технологиям производства товаров и предоставления услуг, базирующихся на поиске, сборе, обработке, анализе, хранении и передаче неограниченных массивов данных по каналам сетевых пространств в электронном виде. При этом приоритет отдается такой сквозной цифровой технологии как распределенный реестр.[19]

Любая цифровая экономика, кроме всего прочего, является объектом междисциплинарного подхода, в котором необходимо синтезировать как методы общего политико-экономического подхода, так и более конкретных дисциплин в целях интеграции и системного сочетания экономических интересов участников хозяйственных процессов.[18] Это весьма принципиальный момент и непосредственно для финансового контроля.

Вообще в финансовой сфере наиболее эффективно развивающимся в качестве основной технологии оказался так называемый цифровой реестр общего пользования. Его преимущества заключаются в самоуправляемой одноранговой сети интегрированных распределенных узлов, которая имеет функциональную возможность постоянной записи истории транзакций, их накопления и открытого доступа для самих участников финансовых отношений. Эта технология получила название блокчейна, поскольку последовательность цепей из блоков обеспечивала соответствующий связный список и хранение его копий на множестве компьютеров в независимой комбинации.

Последнее представляет собой особую технологическую основу для трансформации содержания финансового контроля, так как обеспечивает возможности исключительного добавления новых записей о финансовых сделках при невозможности изменения уже записанных в предшествующих блоках, дополнительно защищенных технологиями криптографии и к которым обеспечивается открытый доступ участников.[6]

Прорывную значимость блокчейна в сфере платежей, расчетов и обслуживания клиентов, выводящего всю банковскую систему на новый уровень посредством формирования большого количества закрытых и гибридных сетей с эффективным механизмом цифрового управления, подчеркивали специалисты Банка России еще несколько лет назад. Последовавший затем бум разработок и запуска таких технологических платформ как мастерчейн, маркетплейс, система быстрых платежей и т. п. полностью подтвердили отмеченный подход. А с позиции рассматриваемой нами проблемы следует особое внимание уделить на такие параметры распределенного реестра, которые базируются на всеобщем и абсолютном контроле над всеми действиями участников сделок в соответствующем финансовом пространстве.[12]

В целом, по-нашему мнению, при прочих равных условиях, по мере прогресса цифровых технологий, во-первых, следует ожидать в краткосрочном периоде существенных перемен в социально-экономическом развитии по причинам изменений в эффективности использования ограниченных производственных ресурсов в хозяйственных процессах и потребительском поведении граждан и общества. Во-вторых, в настоящее время наблюдаются кардиальные изменения в процессах функционирования финансовых рынков на глобальном, национальном и местном уровнях. Это последовательно ведет к новым принципам в формировании и схемах движения потоков ограниченных ресурсов, что требует научных разработок новых стратегий развития на базе приоритетного использования технологий блокчейна. В-третьих, данные технологии распределенного реестра в силу их потенциала и преимуществ должны стать стержнем трансформации содержания финансового контроля, без которой будет потеряна его эффективность и он превратится в сдерживающую развитие предпосылку, станет системой не соответствующей грядущим вызовам. Функции контроля над стоимостными пропорциями воспроизводства окажутся организационно невозможными, и это функциональное противоречие станет окончательно губительным для всей системы финансового контроля.

Поэтому главное внимание сейчас необходимо сосредоточить на потенциальной перспективе возможного превращения финансового контроля во внутреннюю имманентную составляющую всей совокупности финансовых отношений на жесткой технологической основе с автоматическими процессами сбора, обработки, анализа и хранения информации. Соответственно пространство финансовых отношений получит новые технологические, организационные и управленческие параметры, обеспечивающие всеобщность и перманентность финансового контроля во всей полноте его функциональности с исключением ныне существующих системных противоречий.

Библиография

1. Ахунова Е. А. Теоретические подходы к определению понятия «финансовый контроль» // Проблемы современной науки и образования.-2016.-№ 21 (63).-С. 53-55.

2. Булгакова А. В., Деникаева Р. Н. Финансовое происхождение мирового кризиса: его последствия и «уроки» // Экономика и управление: проблемы, решения.– 2016.– Т.2.– №4.– С.39-44.

3. Волкова О. А., Щеглов В. Ю., Скворцов А. О. Проблемы финансового контроля в Российской Федерации // Вестник Пензенского государственного университета.-2021.-№ 1.-С. 39-41.

4. Гончаренко Л. П., Сыбачин С. А. Цифровизация национальной экономики // Вестник университета.-2019.-№ 8.-С. 32-38.

5. Доклад о торговле и развитии за 2020 год. От глобальной пандемии к процветанию для всех: не допустить еще одного потерянного десятилетия. Обзор. URL: https://unctad.org/system/files/official-document/tdr2020overview_ru.pdf (дата обращения: 25.08.2021).

6. Дюдикова Е. И. Блокчейн в национальной платежной системе: сущность, понятие и варианты использования // Инновационное развитие экономики.-2016.-№4(34).-С.139-149.

7. Караев А. К. Влияние финансиализации и неравенства распределения доходов на рост экономики, инвестиционные процессы и инновации // Экономика. Налоги. Право.-2018.-№ 11 (6).-С. 57-68.

8. Киреева В. В. Негосударственный финансовый контроль: понятие, виды // Молодой ученый.-2016.-№ 11 (115).-С. 1303-1305.

9. Киюцевская А., Трунин П. Эволюция глобального регулирования: усвоены ли уроки мирового финансово-экономического кризиса? // Экономическое развитие России.– 2016.– Т.23.– №9. – С.48-53.

10. Мисанова И. Н. К вопросу о финансовых аспектах в эволюции экономических кризисов // Финансовая экономика.– 2017.– №2.– С.47-52.

11. Паунович И. Проблемы реформы управления глобальной экономикой // Деньги и кредит.– 2016.– №2.– С.12-23.

12. Развитие технологии распределенных реестров. Доклад для общественных консультаций.-М.: Центральный банк Российской Федерации, 2017.-16 с.

13. Родина Г. А. Современная финансиализация как новое качество экономики // Социально-политические исследования.-2019.-№ 3.-URL: https://spi.yspu.org/wp-content/uploads/sites/22/2021/04/2019-%E2%84%963.pdf (дата обращения: 20.08.2021).

14. Рожкова Э., Абрамовских Л. Государственный финансовый контроль.– Красноярск, изд-во СФУ, 2012.-120 с.

15. Самаруха В. И. Роль финансов в модернизации экономики страны // Baikal Research Journal.-2014.-№ 6.-DOI//dx.doi.org/10.17150/2072-0904.2014.5(6).17

16. Сергеев Л. И. Противоречия контрольной функции финансов // Экономическая наука современной России.-2011.-№ 4 (55).-С. 51-59.

17. Татуев А. А. Финансовая диагностика отраслевого развития в регионе // Научные труды Вольного экономического общества России.-2008.-Т. 103.-С. 352-363.

18. Фролов В. Г., Каминченко Д. И. Применение методов политико-экономического анализа в целях проведения результативной согласованной промышленной политики в условиях цифровой экономики // Экономика, предпринимательство и право.-2019.-Том 9.-№ 4.-С. 289-300.

19. Что такое цифровая экономика? Тренды, компетенции, измерение: докл. к XX Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 9-12 апр. 2019 г. / Г. И. Абдрахманова, К. О. Вишневский, Л. М. Гохберг и др.; науч. ред. Л. М. Гохберг; Нац. исслед. ун-т «Высшая школа экономики».-М.: Изд. дом Высшей школы экономики, 2019.-82 с.

20. Шуйский В. П. Цифровизация экономики России: Достижения и перспективы // Вестник Института экономики РАН.-2020.-№ 6.-С. 158-169.

References

1. Akhunova E. A. Teoreticheskie podkhody k opredeleniyu ponyatiya «finansovyi kontrol'» // Problemy sovremennoi nauki i obrazovaniya.-2016.-№ 21 (63).-S. 53-55.

2. Bulgakova A. V., Denikaeva R. N. Finansovoe proiskhozhdenie mirovogo krizisa: ego posledstviya i «uroki» // Ekonomika i upravlenie: problemy, resheniya.– 2016.– T.2.– №4.– S.39-44.

3. Volkova O. A., Shcheglov V. Yu., Skvortsov A. O. Problemy finansovogo kontrolya v Rossiiskoi Federatsii // Vestnik Penzenskogo gosudarstvennogo universiteta.-2021.-№ 1.-S. 39-41.

4. Goncharenko L. P., Sybachin S. A. Tsifrovizatsiya natsional'noi ekonomiki // Vestnik universiteta.-2019.-№ 8.-S. 32-38.

5. Doklad o torgovle i razvitii za 2020 god. Ot global'noi pandemii k protsvetaniyu dlya vsekh: ne dopustit' eshche odnogo poteryannogo desyatiletiya. Obzor. URL: https://unctad.org/system/files/official-document/tdr2020overview_ru.pdf (data obrashcheniya: 25.08.2021).

6. Dyudikova E. I. Blokchein v natsional'noi platezhnoi sisteme: sushchnost', ponyatie i varianty ispol'zovaniya // Innovatsionnoe razvitie ekonomiki.-2016.-№4(34).-S.139-149.

7. Karaev A. K. Vliyanie finansializatsii i neravenstva raspredeleniya dokhodov na rost ekonomiki, investitsionnye protsessy i innovatsii // Ekonomika. Nalogi. Pravo.-2018.-№ 11 (6).-S. 57-68.

8. Kireeva V. V. Negosudarstvennyi finansovyi kontrol': ponyatie, vidy // Molodoi uchenyi.-2016.-№ 11 (115).-S. 1303-1305.

9. Kiyutsevskaya A., Trunin P. Evolyutsiya global'nogo regulirovaniya: usvoeny li uroki mirovogo finansovo-ekonomicheskogo krizisa? // Ekonomicheskoe razvitie Rossii.– 2016.– T.23.– №9. – S.48-53.

10. Misanova I. N. K voprosu o finansovykh aspektakh v evolyutsii ekonomicheskikh krizisov // Finansovaya ekonomika.– 2017.– №2.– S.47-52.

11. Paunovich I. Problemy reformy upravleniya global'noi ekonomikoi // Den'gi i kredit.– 2016.– №2.– S.12-23.

12. Razvitie tekhnologii raspredelennykh reestrov. Doklad dlya obshchestvennykh konsul'tatsii.-M.: Tsentral'nyi bank Rossiiskoi Federatsii, 2017.-16 s.

13. Rodina G. A. Sovremennaya finansializatsiya kak novoe kachestvo ekonomiki // Sotsial'no-politicheskie issledovaniya.-2019.-№ 3.-URL: https://spi.yspu.org/wp-content/uploads/sites/22/2021/04/2019-%E2%84%963.pdf (data obrashcheniya: 20.08.2021).

14. Rozhkova E., Abramovskikh L. Gosudarstvennyi finansovyi kontrol'.– Krasnoyarsk, izd-vo SFU, 2012.-120 s.

15. Samarukha V. I. Rol' finansov v modernizatsii ekonomiki strany // Baikal Research Journal.-2014.-№ 6.-DOI//dx.doi.org/10.17150/2072-0904.2014.5(6).17

16. Sergeev L. I. Protivorechiya kontrol'noi funktsii finansov // Ekonomicheskaya nauka sovremennoi Rossii.-2011.-№ 4 (55).-S. 51-59.

17. Tatuev A. A. Finansovaya diagnostika otraslevogo razvitiya v regione // Nauchnye trudy Vol'nogo ekonomicheskogo obshchestva Rossii.-2008.-T. 103.-S. 352-363.

18. Frolov V. G., Kaminchenko D. I. Primenenie metodov politiko-ekonomicheskogo analiza v tselyakh provedeniya rezul'tativnoi soglasovannoi promyshlennoi politiki v usloviyakh tsifrovoi ekonomiki // Ekonomika, predprinimatel'stvo i pravo.-2019.-Tom 9.-№ 4.-S. 289-300.

19. Chto takoe tsifrovaya ekonomika? Trendy, kompetentsii, izmerenie: dokl. k XX Apr. mezhdunar. nauch. konf. po problemam razvitiya ekonomiki i obshchestva, Moskva, 9-12 apr. 2019 g. / G. I. Abdrakhmanova, K. O. Vishnevskii, L. M. Gokhberg i dr.; nauch. red. L. M. Gokhberg; Nats. issled. un-t «Vysshaya shkola ekonomiki».-M.: Izd. dom Vysshei shkoly ekonomiki, 2019.-82 s.

20. Shuiskii V. P. Tsifrovizatsiya ekonomiki Rossii: Dostizheniya i perspektivy // Vestnik Instituta ekonomiki RAN.-2020.-№ 6.-S. 158-169.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Представленный на рецензирование материал посвящен рассмотрению противоречий в сложившейся системе финансового контроля, которые представлены в статье в контексте финансиализации глобальной и национальных экономик.

Методология исследования базируется на обобщении публикаций российских авторов по вопросам контрольной функции финансов, сущности и форм организации финансового контроля, финансиализации экономики, применения блокчейн-технологий в финансовой сфере.

Актуальность исследования в статье связывается с ростом финансовой составляющей глобальной и национальных воспроизводственных систем и усиливающимися противоречиями между существующей трактовкой финансового контроля и воплощением контрольной функции финансов.

Научная новизна представленного исследования, по мнению рецензента, заключается в выводах о необходимости трансформации «финансового контроля во внутреннюю имманентную составляющую всей совокупности финансовых отношений на жесткой технологической основе с автоматическими процессами сбора, обработки, анализа и хранения информации».

В статье рассмотрены точки зрения российских ученых и специалистов относительно дефиниции «финансовый контроль», и высказывается наиболее близкая авторам трактовка: «в целом финансовый контроль представляет собой особую форму реализации основных функций финансов как составляющей управленческого комплекса и обеспечивает интересы государства и всех участников общественного производства»; отмечается отсутствие единой управляемой системы финансового контроля при наличии функционирующих отдельных органов и структур; признаются имеющие место потери финансовых ресурсов ввиду низкой дисциплины, нецелевого использования, махинаций, хищений, вывоза капитала, наличия теневого денежного оборота, коррупции. Далее приведена классификация разновидностей финансового контроля по различным признакам, отмечены «отсутствие единого подхода при формальной всеохватывающей системности», а также эффективно развивающийся цифровой реестр общего пользования на основе блокчейн-технологии.

Библиография статьи включает 20 источников, на каждый из которых в тексте статьи имеется адресная ссылка, что свидетельствует о наличии в публикации апелляции к оппонентам. В целом содержание и стиль изложения материала соответствует сложившейся при оформлении результатов научных исследований практике публикаций.

К положительным моментам статьи следует отнести наглядное графическое представление выявленной автором тенденции увеличения удельного веса вложений в финансовые активы (рисунок 1).

Следует отметить недоработки и недостатки. Во-первых, текст статьи не структурирован надлежащим образом, в нем не выделены общепринятые в современных научных статьях разделы, такие как: Введение, Материал и методы, Результаты и их обсуждение, Выводы или Заключение. Во-вторых, Библиографический список на русском языке отражен в представленных материалах дважды; в-третьих, в статье не использован мировой опыт финансового контроля – в библиографическом списке нет ни одной зарубежной работы.

Актуальность темы статьи, ее соответствие тематике журнала «Финансы и управление», обобщение значительного количества литературных источников, по теме исследования свидетельствуют о возможности опубликования рецензируемой статьи после устранения недочетов.

|

Рус

Рус