|

DOI: 10.7256/2454-065X.2020.6.33715

Дата направления статьи в редакцию:

21-08-2020

Дата публикации:

10-09-2020

Аннотация:

В статье Автором рассматриваются проблемы налогообложения доходов зарубежных цифровых компаний, с которыми столкнулись налоговые администрации стран мира, в том числе и Российская Федерация. Предметом исследования являются современные модели налогообложения доходов зарубежных цифровых компаний, действующие в России и мире. Цель статьи заключается в разработке новых подходов к налоговому администрированию налога на прибыль зарубежных цифровых компаний в Российской Федерации, как для долгосрочной перспективы, так и для обеспечения фискальных интересов страны в ближайшее время. В рамках статьи Автором рассматривается современная концепция постоянного представительства зарубежной компании, а также выделяются причины, по которым данная концепция не применима в отношении организаций, занимающихся электронной коммерцией. Также Автором дается оценка целесообразности введения в России цифрового налога. Научная новизна работы выражается в разработанной Автором концепции образования постоянного представительства зарубежной цифровой компании, а также в предложениях по ее внедрению в налоговую систему Российской Федерации. Кроме того, Автором даны рекомендации по введению цифрового налога в России, разработаны основные элементы предлагаемого налога, такие как: объект налогообложения, налоговая база, налоговая ставка, налоговый период и налоговые льготы для данного налога. Также в целях оценки целесообразности введения цифрового налога Автором в условиях ограниченности открытых аналитических данных о трансграничной электронной коммерции на территории России, дана оценка экономического эффекта для страны от введения данного налога.

Ключевые слова:

Налоги, налоговое администрирование, цифровая экономика, электронная коммерция, постоянное представительство, онлайн платформы, международное налогообложение, налог на прибыль, цифровой налог, НДС офис

Abstract: In the article, the author examines the problems of taxation of income of foreign digital companies faced by the tax administrations of the countries of the world, including the Russian Federation. The subject of the study is modern models of income taxation of foreign digital companies operating in Russia and the world.The purpose of the article is to develop new approaches to the tax administration of the income tax of foreign digital companies in the Russian Federation, both for the long term and to ensure the fiscal interests of the country in the near future. Within the framework of the article, the author examines the modern concept of a permanent representative office of a foreign company, and also highlights the reasons why this concept is not applicable to organizations engaged in e-commerce. The author also gives an assessment of the feasibility of introducing a digital tax in Russia. В The scientific novelty of the work is expressed in the concept of the formation of a permanent representative office of a foreign digital company developed by the Author, as well as in proposals for its introduction into the tax system of the Russian Federation. In addition, the author gives recommendations on the introduction of a digital tax in Russia, develops the main elements of the proposed tax, such as: the object of taxation, the tax base, the tax rate, the tax period and tax benefits for this tax. Also, in order to assess the feasibility of introducing a digital tax by the Author in the conditions of limited open analytical data on cross-border e-commerce in Russia, an assessment of the economic effect for the country from the introduction of this tax is given.

Keywords: Taxes, tax administration, digital economy, e-commerce, permanent representation, online platforms, international taxation, income tax, digital tax, VAT office

Введение

Появление нового вида предпринимательской деятельности, получившего название «электронная коммерция», привело к развитию новых форм ведения бизнеса, а также возникновению транснациональных цифровых компаний.

В связи со значительными различиями в моделях ведения бизнеса традиционными организациями и организациями, занимающимися электронной коммерцией, у налоговых органов возникли сложности при администрировании цифрового бизнеса. По мнению Автора данной статьи, проблемы администрирования, главным образом, связаны со сложностью идентификации коммерческих сделок, совершаемых в цифровом пространстве[1], а также с несовершенством налоговых систем и их неготовностью к реалиям цифровой экономики.

Данные обстоятельства привели к злоупотреблениям со стороны налогоплательщиков и, как следствие, к потерям налоговых поступлений для государств.

В результате налоговые администрации инициировали разработку новых подходов и моделей налогового администрирования электронной коммерции. Однако, государства подходили к решению возникших проблем по-разному, что усугубило проблемы налогового администрирования трансграничной электронной коммерции.

В целях разработки общего подхода к вопросам налогового администрирования электронной коммерции специалистами стран ОЭСР в рамках плана по Борьбе с размыванием налоговой базы и выводом прибыли в низконалоговые юрисдикции[2] (далее – План BEPS) было разработано Действие 1[3], объединяющее предложения по развитию современных моделей налогового администрирования цифровой экономики.

Стоит отметить, что предложения, изложенные в Действии 1 Плана BEPS, задали вектор развития налогового администрирования электронной коммерции. Например, предложенные подходы по администрированию НДС при трансграничной электронной коммерции уже внедрены в налоговые системы большинства стран мира, в том числе и в Российской Федерации.

Однако, мнения налоговых администраций стран мира в части предложенных подходов к налоговому администрированию доходов, получаемых цифровыми компаниями от деятельности на территории зарубежных государств, разошлись. В результате чего данная область до сих пор остается неурегулированной, а цифровые компании имеют возможность не уплачивать налог на прибыль в зарубежных странах, на территории которых они ведут предпринимательскую деятельность.

Важно отметить, что в настоящее время ОЭСР ведет активную работу в данном направлении. Так, в конце 2019 года ОЭСР в рамках исследования Pillar 1 представило свои предложения для решения проблем цифровой экономики, связанных с распределением прав по налогообложению доходов интернет-компаний между странами[4].

При этом в результате публичных консультаций, проводимых ОЭСР с представителями государств и бизнеса, установлено, что предложения носят общий характер и требуют доработок. В результате чего ОЭСР сконцентрировалась на разработке более конкретных предложений. Предполагается, что предлагаемая ОЭСР концепция должна быть согласована до конца 2020 года.

С учетом изложенного, целью данной статьи является анализ основных концепций администрирования налога на прибыль при трансграничной электронной коммерции, а также разработка предложений по их совершенствованию и внедрению в налоговую систему Российской Федерации.

Особую актуальность теме данной статьи придают новые реалии ведения бизнеса, вызванные пандемией COVID-19, в результате которой объемы электронной коммерции начали стремительно увеличиваться.

Концепция постоянного представительства в условиях цифрового пространства

В настоящее время при налогообложении доходов, получаемых нерезидентами от коммерческой деятельности, осуществляемой на территории иностранного государства, доминирующей является концепция постоянного представительства.

В соответствии с п. 1 Комментариев к ст. 5 Модельной Конвенции ОЭСР (далее – МК ОЭСР) суть концепции постоянного представительства заключается в определении права государства облагать налогом на прибыль предприятия, являющиеся резидентами иностранных государств[5]. В результате чего, в случае, если деятельность иностранной организации не приводит к образованию постоянного представительства на территории иностранного государства, то такое государство не имеет права облагать ее налогом на прибыль.

Важно отметить, что современная концепция постоянного представительства нацелена в первую очередь на организации, осуществляющие традиционные виды коммерческой деятельности, и не учитывают специфику цифровых компаний.

В МК ОЭСР выделяются два основных вида постоянных представительств: физическое постоянное представительство и агентское постоянное представительство.

Одним из основных критериев возникновения физического постоянного представительства является физическое присутствие иностранной организации на территории государства. При этом цифровые компании могут вести коммерческую деятельность исключительно в цифровом пространстве, например, через веб-сайт. В результате чего данное условие не будет соблюдаться, и постоянное представительство не возникнет.

В свою очередь для образования агентского постоянного представительства первоочередным выступает факт наличия у иностранной организации зависимого агента, расположенного на территории другого государства, осуществляющего на его территории регулярную коммерческую деятельность от имени и в интересах этой иностранной организации. При этом, значительная часть цифровых компаний, как правило, не ведут свою деятельность через зарубежных посредников, в результате чего постоянное представительство также не возникает.

Другим важным условием образования постоянного представительства, как физического, так и агентского, является факт осуществления именно коммерческой деятельности. В свою очередь двухсторонние соглашения об избежании двойного налогообложения, как правило, содержат четкий перечень операций, не приводящих к образованию постоянного представительства. Данный перечень включает вспомогательные и подготовительные виды деятельности. При этом, большинство основных видов деятельности цифровых компаний таких как, например, реклама товаров, сбор данных о покупателях, обеспечение связи между продавцом и покупателем попадают в перечень вспомогательных и подготовительных видов деятельности. В результате чего постоянное представительство также не образуется.

Важно отметить, что так как трансграничные интернет-компании имеют возможность не уплачивать налог на прибыль на территории иностранных государств, они оказываются в более выгодном положении относительно локального бизнеса. В результате чего они имеют возможность осуществлять демпинг цен, что приводит к снижению темпов роста локальной электронной коммерции

Действующая в Российской Федерации концепция постоянного представительства основана на положениях МК ОЭСР, в результате чего ей свойственны аналогичные проблемы. Для решения указанных проблем Автором разработаны предложения по модернизации современной модели образования постоянного представительства в Российской Федерации.

Основным местом ведения коммерческой деятельности цифровых компаний в настоящее время является веб-сайт в сети Интернет.

Рассматривая возможность признания веб-сайта цифровой компании постоянным представительством, специалисты ОЭСР пришли к выводу, что сам по себе веб-сайт не может считаться постоянным представительством, так как физически не располагается на территории какого-либо государства[6]. При этом, специалисты ОЭСР отметили, что в качестве постоянного представительства можно рассматривать сервер организации, физически расположенный на территории иностранного государства.

По мнению Автора данной статьи, подход специалистов ОЭСР имеет недостатки, так как расположение сервера интернет-компании на территории иностранного государства не всегда связано с ведением коммерческой деятельности. Нахождение сервера на территории того или иного государства может быть обусловлено таким фактором как, например, невысокая цена на электроэнергию. При этом основные прибыли интернет-компании могут формироваться в иных юрисдикциях.

В свою очередь постоянное представительство подразумевает наличие специального подразделения организации, нацеленного на работу с локальной аудиторией. При этом веб-сайт интернет-компании, по сути является, ее офисом. При осуществлении трансграничной электронной коммерции иностранные организации, как правило, адаптируют свой сайт под пользователей юрисдикции, в которой они хотят продавать свои товары/работы и услуги. Важно отметить, что для адаптации веб-сайта организация несет определенные расходы, задействует специалистов, таких как, например, переводчики или дизайнеры. Таким образом, можно сделать вывод, что основной целью адаптации сайта интернет-компанией под пользователей конкретной страны является получение прибыли в данной стране.

Кроме того, большинство веб-сайтов обслуживаются командой специалистов-консультантов, основной целью работы которых является заключение коммерческих сделок с потенциальными покупателями. В результате чего, по мнению Автора данной статьи, веб-сайт можно рассматривать как место, через которое осуществляется регулярная предпринимательская деятельность.

В свою очередь в целях физической привязки цифровой компании к территории Российской Федерации предлагается совместить концепцию признания адаптированного веб-сайта организации в качестве постоянного представительства и концепцию постоянного представительства по месту нахождения сервера, предлагаемую ОЭСР. Для этого можно использовать уже имеющиеся ресурсы ФНС России.

В настоящее время иностранные поставщики цифровых услуг на территорию Российской Федерации обязаны встать на учет в налоговых органах и зарегистрироваться в специальном ресурсе «НДС офис интернет-компании» для целей взаимодействия с налоговыми органами и уплаты НДС.

Предлагается распространить обязанность по регистрации в онлайн-офисе ФНС России на все зарубежные интернет-компании, осуществляющие коммерческую деятельность на территории Российской Федерации, не только для целей администрирования НДС, но и налога на прибыль и иных налогов, а также для взаимодействия с налоговыми органами.

В результате регистрации зарубежной интернет-компании в специализированном онлайн-офисе часть ее виртуальных данных автоматически будет расположена на серверах ФНС России, то есть на территории Российской Федерации. Используя предлагаемую ОЭСР концепцию определения постоянного представительства по месту нахождения сервера, можно связать коммерческую деятельность зарубежной цифровой компании с территорией Российской Федерации.

При этом целесообразно в случае использования данной концепции на первых этапах распространить ее действие на крупные интернет-компании, в целях формирования практики администрирования налога на прибыль зарубежных компаний, занимающихся электронной коммерций. Для этого предлагается установить определенные пороги по выручке, получаемой на территории Российской Федерации, а также по общему размеру выручки цифровой компании по аналогии с критериями, установленными в ряде стран ЕС. В свою очередь после формирования необходимой практики налогового администрирования, предлагается постепенно снижать данные пороги.

Таким образом, предлагается внести изменения в ст. 306 НК РФ, дополнив ее следующим положением.

Постоянное представительство зарубежной организации, занимающейся электронной коммерцией на территории Российской Федерации, возникает при одновременном соблюдении следующих условий:

- у зарубежной организации имеется веб-сайт в сети Интернет, адаптированный для пользователей, местом нахождения которых является Российская Федерация, через который зарубежная организация ведет регулярную коммерческая деятельность;

- организация зарегистрирована на интернет-ресурсах ФНС России;

- прибыль зарубежной организации, полученная от реализации товаров или услуг в цифровом пространстве в адрес пользователей, местом нахождения которых является Российская Федерация, превышает 100 млн. рублей за предыдущий год;

- общая выручка зарубежной организации превышает 10 млрд. рублей за предыдущий год.

Кроме того необходимо пересмотреть перечень вспомогательной и подготовительной деятельности с учетом специфики электронной коммерции и основных ее видов, которые выделяются некоторыми авторами[7].

Важно отметить, что при трансграничных операциях, при наличии между странами соглашения об избежании двойного налогообложения, вопросы налогообложения будут регулироваться не местным законодательством, а данным международным актом. Поэтому в случае принятия предлагаемой концепции цифрового постоянного представительства зарубежной организации, Российской Федерации придется внести соответствующие изменения в двухсторонние соглашения об избежании двойного налогообложения или закрепить данные положения в Многостороннем инструменте (MLI). Таким образом, данная процедура потребует значительных временных затрат.

На основании вышеизложенного, учитывая рост объёмов электронной коммерции, вызванный пандемией COVID-19, в краткосрочной перспективе Российской Федерации целесообразно рассмотреть альтернативные варианты налогообложения доходов зарубежных организаций, осуществляющих свою деятельность в цифровом пространстве.

Рекомендации по введению цифрового налога в Российской Федерации

Альтернативой концепции постоянного представительства является концепция цифрового налога. Данная модель подразумевает введение в стране в одностороннем порядке нового налога, взимаемого от части выручки, получаемой зарубежной организацией, занимающейся электронной коммерцией на территории иностранного государства.

В настоящее время цифровой налог внедряется в налоговые системы ряда стран, таких как, например, Франция, Италия, Великобритания и иные.

Основным недостатком цифрового налога является то, что данный налог не регулируется двухсторонними соглашениями об избежании двойного налогообложения, в результате чего велика вероятность возникновения ситуаций двойного налогообложения.

При этом, по мнению Автора данной статьи, концепция налогообложения доходов зарубежных цифровых компаний цифровым налогом является наиболее перспективной в краткосрочной перспективе, так как позволяет обеспечить дополнительные доходы бюджета в период согласования иной концепции на международном уровне. Данная позиция также поддерживается исследованиями, проведенными некоторыми специалистами[8].

В целях внедрения цифрового налога в налоговую систему Российской Федерации разработаны следующие рекомендации.

Во-первых, в случае введения цифрового налога необходимо предусмотреть положение о том, что данный налог действует до момента согласования позиции по налогообложению доходов цифровых компаний на международном уровне. Подобный подход покажет заинтересованность России в достижении общей позиции по вопросу налогообложения прямыми налогами цифровых компаний, а также снизит внешнеполитические риски.

В качестве основы для законодательства о цифровом налоге в России предлагается использовать европейский опыт. Так, распространить действие данного налога целесообразно на крупные онлайн-компании, для чего следует установить соответствующие критерии. В том числе возможно использование порогов по выручке, предложенных ранее, так как данные критерии также соответствуют европейскому опыту, с последующим их понижением.

Для Российской Федерации Автор предлагает расширить перечень операций, подлежащих налогообложению цифровым налогом, установленный в странах ЕС, и включать в него также:

- оказание посреднических услуг цифровыми компаниями, обеспечивающих взаимодействие российских пользователей с иностранными предпринимателями;

- оказание услуг российским пользователям, в том числе рекламных услуг, аудиовизуальных и связанные с ними услуг;

- реализацию цифровых товаров.

При этом для расчета налоговой базы по цифровому налогу, также предлагается использовать европейскую модель, адаптировав ее под предложенный перечень налогооблагаемых операций.

Предлагаемая формула расчета налоговой базы по цифровому налогу, выглядит следующим образом.

(1)

Налоговую ставку целесообразно установить на уровне 3% для того, чтобы гармонизировать ее с такими странами как, например, Франция и Италия. Кроме того, ставка в размере 3% будет соответствовать ставке налога на прибыль для IT-компаний, которая будет действовать в России с 1 января 2021 года

Налоговый период предлагается установить такой же как по налогу на прибыль – календарный год.

В целях избежания ситуаций двойного налогообложения предлагается предусмотреть положение о том, что в случае, если у зарубежной организации возникает одновременно обязанность по уплате налога на прибыль, то сумма налога на прибыль, подлежащая уплате в бюджет Российской Федерации, должна быть уменьшена на величину цифрового налога.

Льготы по цифровому налогу, также предлагается гармонизировать с налогом на прибыль.

В целях оценки экономического эффекта от введения цифрового налога в Российской Федерации, проведен расчет по описанной ниже методике.

Важно отметить, что в настоящее время в Российской Федерации отсутствует официальная статистика об объемах электронной коммерции, осуществляемой иностранными организациями на ее территории, в том числе в разрезе операций, которые предлагается облагать цифровым налогом. В открытом доступе также отсутствует информация о валовом доходе зарубежных цифровых компаний и общем объеме совершаемых ими сделок, подлежащих налогообложению цифровым налогом.

В свою очередь налоговая администрация Франции в рамках проекта по введению цифрового налога рассчитала экономический эффект от его внедрения в налоговую систему.

Отмечается, что налоговые системы России и Франции в целом схожи, перечень международных компаний, экономически присутствующих на их территории, также схож. В результате чего в целях оценки экономического эффекта от внедрения цифрового налога в России, можно использовать прогноз французских специалистов, скорректировав его на разницу в объемах электронной коммерции в целом, осуществляемой на территории данных стран, а также на прогнозируемую величину темпов роста электронной коммерции в данных странах.

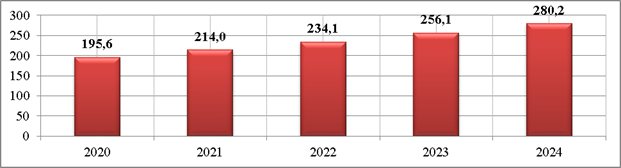

Согласно данным сервиса statista.ru прогнозируемый объем выручки на рынке электронной коммерции во Франции составляет 48 059 млн. евро[9], в то время как в России данный показатель прогнозируется на уровне 20 863 млн. евро[10]. Таким образом, прогнозируемый объем выручки на французском рынке превышает российский в 2.3 раза.

Используя указанные вводные и с учетом того, что прогнозируемый объем дополнительных доходов бюджета от цифрового налога в 2020 году во Франции прогнозируется на уровне 450 млн. евро, можно предположить, что в России данный показатель составит 195,6 млн. евро.

В свою очередь, согласно данным statista.ru прогнозируемый темп роста выручки за период 2020-2024 годов в России составит 6,9%.

С использованием имеющихся данных спрогнозирован примерный уровень дополнительных доходов бюджета Российской Федерации от введения цифрового налога, представленный на рисунке № 2.

Рисунок № 2. Прогнозная динамика дополнительных поступлений бюджета Российской Федерации от цифрового налога (млн. евро).

Отмечается, что полученные результаты могут быть занижены, так как облагать цифровым налогом более широкий перечень операций, совершаемых цифровыми компаниями. Однако, несмотря на условность полученных результатов, они показывают, что введение цифрового налога, способно обеспечить фискальные интересы страны в краткосрочной перспективе.

Заключение

Таким образом, по результатам анализа современной модели налогообложения доходов иностранных организаций в Российской Федерации установлено, что она не адаптирована к условиям цифровой экономики. В результате у зарубежных цифровых компаний имеется возможность не уплачивать налог на прибыль от коммерческой деятельности на территории России, что приводит к неравным конкурентным условиям по отношению к отечественным предпринимателям, а также к значительным потерям бюджета.

Для решения данных проблем предложены следующие пути совершенствования действующей в России модели налогового администрирования зарубежных цифровых компаний.

1. Разработана концепция цифрового постоянного представительства зарубежной организации, занимающейся электронной коммерцией на территории Российской Федерации, основанная на факте адаптации сайта под российских пользователей, а также факте регистрации зарубежной организации на цифровых ресурсах ФНС России.

2. Предложено изменить существующий перечень вспомогательных и подготовительных видов деятельности, которые не приводят к образованию постоянного представительства, с учетом основных видов электронной коммерции.

3. В целях обеспечения фискальных интересов Российской Федерации в краткосрочной перспективе, предложено в одностороннем порядке ввести цифровой налог. При этом, с учетом европейского опыта, даны рекомендации по установлению основных элементов цифрового налога в России.

Кроме того, дана оценка экономического эффекта от введения цифрового налога в России.

Библиография

1. Митин Д.А. — Совершенствование действующей в Российской Федерации модели налогового администрирования электронной коммерции // Налоги и налогообложение. – 2020. – № 5. – С. 1-17. DOI: 10.7256/2454-065X.2020.5.33517 URL: https:// nbpublish.com/library_read_article.php?id=33517

2. Сайт ОЭCР – BEPS. URL: https://www.oecd.org/tax/beps/ (дата обращения 12.08.2020)

3. Addressing the Tax Challenges of the Digital Economy, Action 1-2015 Final Report. URL: https://read.oecd-ilibrary.org/taxation/addressing-the-tax-challenges-of-the-digital-economy-action-1-2015-final-report_9789264241046-en#page1(дата обращения 12.08.2020)

4. Сайт ОЭСР — Консультационный документ по Pillar 1. 2019. 18 с. URL: https://www.oecd.org/tax/beps/public-consultation-document-secretariat-proposal-unified-approach-pillar-one.pdf (дата обращения 15.08.2020)

5. OECD (2014), Model Tax Convention on Income and on Capital: Condensed Version 2014, OECD Publishing, Paris. Commentary to art. 5.1. p. 153 URL: https://www.oecd-ilibrary.org/taxation/model-tax-convention-on-income-and-on-capital-condensed-version-2017_mtc_cond-2017-en (дата обращения 10.08.2020)

6. OECD (2014), Model Tax Convention on Income and on Capital: Condensed Version 2014, OECD Publishing, Paris. Commentary to art. 5. p. 170. URL: https://www.oecd-ilibrary.org/taxation/model-tax-convention-on-income-and-on-capital-condensed-version-2017_mtc_cond-2017-en (дата обращения 10.08.2020)

7. Митин Д.А. — Совершенствование действующей в Российской Федерации модели налогового администрирования электронной коммерции // Налоги и налогообложение. – 2020. – № 5. – С. 1-17. DOI: 10.7256/2454-065X.2020.5.33517 URL: https:// nbpublish.com/library_read_article.php?id=33517

8. А. Синицин, Л. Айрапетян, А. Суркова. Цифровой налог в России перспективы введения. / ЦСР, март 2020. URL: https://www.csr.ru/upload/iblock/5ef/5ef5a7831553dc062605b281a53e4350.pdf (дата обращения 13.08.2020)

9. Global No 1 Business platform Statista. E-Commerce in France.[сайт] URL: https://www.statista.com/outlook/243/136/ecommerce/france?currency=eur (дата обращения 10.08.2020)

10. Global No 1 Business platform Statista. E-Commerce in Russia. [сайт] URL: https://www.statista.com/outlook/243/149/ecommerce/russia?currency=eur (дата обращения 10.08.2020

References

1. Mitin D.A. — Sovershenstvovanie deistvuyushchei v Rossiiskoi Federatsii modeli nalogovogo administrirovaniya elektronnoi kommertsii // Nalogi i nalogooblozhenie. – 2020. – № 5. – S. 1-17. DOI: 10.7256/2454-065X.2020.5.33517 URL: https:// nbpublish.com/library_read_article.php?id=33517

2. Sait OECR – BEPS. URL: https://www.oecd.org/tax/beps/ (data obrashcheniya 12.08.2020)

3. Addressing the Tax Challenges of the Digital Economy, Action 1-2015 Final Report. URL: https://read.oecd-ilibrary.org/taxation/addressing-the-tax-challenges-of-the-digital-economy-action-1-2015-final-report_9789264241046-en#page1(data obrashcheniya 12.08.2020)

4. Sait OESR — Konsul'tatsionnyi dokument po Pillar 1. 2019. 18 s. URL: https://www.oecd.org/tax/beps/public-consultation-document-secretariat-proposal-unified-approach-pillar-one.pdf (data obrashcheniya 15.08.2020)

5. OECD (2014), Model Tax Convention on Income and on Capital: Condensed Version 2014, OECD Publishing, Paris. Commentary to art. 5.1. p. 153 URL: https://www.oecd-ilibrary.org/taxation/model-tax-convention-on-income-and-on-capital-condensed-version-2017_mtc_cond-2017-en (data obrashcheniya 10.08.2020)

6. OECD (2014), Model Tax Convention on Income and on Capital: Condensed Version 2014, OECD Publishing, Paris. Commentary to art. 5. p. 170. URL: https://www.oecd-ilibrary.org/taxation/model-tax-convention-on-income-and-on-capital-condensed-version-2017_mtc_cond-2017-en (data obrashcheniya 10.08.2020)

7. Mitin D.A. — Sovershenstvovanie deistvuyushchei v Rossiiskoi Federatsii modeli nalogovogo administrirovaniya elektronnoi kommertsii // Nalogi i nalogooblozhenie. – 2020. – № 5. – S. 1-17. DOI: 10.7256/2454-065X.2020.5.33517 URL: https:// nbpublish.com/library_read_article.php?id=33517

8. A. Sinitsin, L. Airapetyan, A. Surkova. Tsifrovoi nalog v Rossii perspektivy vvedeniya. / TsSR, mart 2020. URL: https://www.csr.ru/upload/iblock/5ef/5ef5a7831553dc062605b281a53e4350.pdf (data obrashcheniya 13.08.2020)

9. Global No 1 Business platform Statista. E-Commerce in France.[sait] URL: https://www.statista.com/outlook/243/136/ecommerce/france?currency=eur (data obrashcheniya 10.08.2020)

10. Global No 1 Business platform Statista. E-Commerce in Russia. [sait] URL: https://www.statista.com/outlook/243/149/ecommerce/russia?currency=eur (data obrashcheniya 10.08.2020

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

23.08.2020 Совершенствование моделей налогового администрирования доходов цифровых компаний от коммерческой деятельности на территории Российской Федерации

Предмет исследования составляют развитие, текущее состояние и проблемы налогообложения и налогового администрирования электронной коммерции. Вопросы налогообложения цифровой экономики становятся все более значимыми как с позиций государственного регулирования этого сектора, так и наполнения бюджета. В любом государстве с развитием электронных услуг и торговли объемы офф-лайн снижаются, что приводит к снижению налоговых поступлений при прочих равных условиях, поскольку онлайн сектор не приносит таких налоговых доходов, а для для онлайн торговли и оказания услуг механизмы налогообложения находятся в разработке. В статье автор предлагает подходы к налогообложению и налоговому администрированию электронной коммерции, поэтому актуальность выбранного направления исследования не вызывает сомнений, а в условиях ограничений офф-лайн торговли и сферы услуг многократно возрастает.

Исследование обладает элементами научной новизны. Они состоят в том, что автор предлагает варианты развития подходов к налогообложению электронной коммерции посредством определения сайта компании как её офиса с точки зрения места регистрации налогоплательщика (в отличие от действующего подхода на основе размещения сервера), а также на основе перспектив введения цифрового налога и его аналогов.

Методология исследования представлена анализом, синтезом, восхождением от абстрактного к конкретному, логическим и историческим, а также иными общенаучными методами. Среди специфических методов экономических исследований автором применены статистический анализ. Вместе с тем, интерпретация результатов статистического анализа требует, на наш взгляд, более детального подхода. Например, автор использует статистические данные по Франции для обоснования своей позиции, но могут ли данные по Франции быть транспонированы на российскую действительность? Подход автора требует более детальных выкладок.

Стиль изложения является научным и в целом соответствует требованиям журнала. Вместе с тем, требуется дополнительная проработка текста на предмет исключения грамматических ошибок, опечаток. Например, в предпоследнем абзаце раздела «Концепция постоянного представительства в условиях цифрового пространства» слово приятия необходимо заменить на принятия. Структура статьи соответствует тем требованиям, которые предъявлены в журнале. Библиография представлена 13 источниками, в том числе зарубежными исследованиями и статистическими базами. Апелляции к оппонентам в статье имеются, но носят точечный характер, что, вероятно, обусловлено новизной выбранной тематики исследования. К преимуществам статьи следует отнести: 1. Использование источников зарубежных авторов. 2. Анализ статистических данных. 3. Выделение моделей налогообложения электронной коммерции. 4. Конкретные предложения по совершенствованию налогового законодательства в РФ, а также по развитию налогового администрирования цифровой экономики. К недостаткам отнесем следующее. 1. Отсутствие обоснования возможности использования статических данных по Франции для формирования выводов о целесообразности введения той или иной модели налогообложения электронной коммерции в России, а также отсутсвие подробного объяснения применённого автором подхода в рамках статического анализа. Заключение. Статья посвящена развитию и проблемам налогообложения и налогообложения электронной коммерции и отражает результаты авторского исследования. Статья несомненно вызовет интерес читательской аудитории. Рекомендуется принять к публикации в журнале при условии устранения указанного недостатка и исключения грамматических ошибок и опечаток.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Развитие электронной коммерции, цифровизация экономики, появление новых форм ведения бизнеса, возникновение цифровых компаний, в том числе и транснациональных, актуализируют исследование вопросов совершенствования моделей налогового администрирования доходов цифровых компаний от коммерческой деятельности на территории нашей страны. Статья посвящена анализу основных концепций администрирования налога на прибыль при трансграничной электронной коммерции и разработке предложений по их совершенствованию и внедрению в налоговую систему Российской Федерации.

Обобщение мирового опыта налогового администрирования цифровых компаний, изучение нормативно-правовых актов и научных публикаций, посвященных рассматриваемой проблеме легли в основу методология рассматриваемого исследования. К элементам научной новизны полученных результатов исследования, по мнению рецензента, можно отнести вывод о том, что современная модель налогообложения доходов иностранных организаций в РФ не адаптирована к условиям цифровой экономики, что приводит к неравным конкурентным условиям иностранных и отечественных предпринимателей и к значительным потерям бюджета. Сформулированные автором пути совершенствования действующей в России модели налогового администрирования зарубежных цифровых компаний и оценка экономического эффекта от введения цифрового налога в нашей стране ориентированы на воплощение результатов проведенных исследований в практику налогового администрирования.

В рецензируемой статье структурно выделены Введение, два раздела: Концепция постоянного представительства в условиях цифрового пространства, Рекомендации по введению цифрового налога в Российской Федерации, а также Заключение и Библиография. В представленных материалах автор в целом придерживается научного стиля изложения и общепринятой практики научных публикаций.

Во введении статьи выявлена сложность идентификации коммерческих сделок, совершаемых в цифровом пространстве, несовершенство налоговых систем, неготовность их к реалиям цифровой экономики, рассмотрен общий подход к вопросам налогового администрирования электронной коммерции специалистами стран ОЭСР в рамках плана по борьбе с размыванием налоговой базы и выводом прибыли в низконалоговые юрисдикции. В первом разделе статьи рассмотрена концепция постоянного представительства при налогообложении доходов, получаемых нерезидентами от коммерческой деятельности, осуществляемой на территории иностранного государства, которая, по мнению автора статьи, не учитывают специфику цифровых компаний, которые часто не имеют ни физического, ни агентского постоянного представительства по месту осуществления электронной коммерции. Это позволяет зарубежным цифровым компаниям уходить от налогообложения. Автор справедливо полагает, что такое положение требует незамедлительных корректировок налогового законодательства, авторский вариант которых приводится в статье. В качестве альтернативы концепции постоянного представительства рассмотрена концепция цифрового налога, подразумевающая введение нового налога, взимаемого от части выручки, получаемой зарубежной организацией, занимающейся электронной коммерцией на территории иностранного государства.

В статье анализируется соответствующий опыт Франции, Италии, Великобритании в этом вопросе, приводятся рекомендации по внедрению цифрового налога в налоговую систему нашей страны.

Библиография статьи включает 13 источников, среди которых имеется как официальные нормативно-правовые материалы по рассматриваемой теме, так и современные публикации в зарубежных и отечественных научных журналах.

Однако, рецензируемая статья не лишена недостатков и спорных моментов, вызывающих вопросы.

Во-первых, «рисунок 1 содержит формулу расчета налоговой базы по цифровому налогу – не понятно, почему автор излагает формулу как рисунок.

Во-вторых, повествование не от первого лица, а использование оборотов «Автор отмечает…», «Автором спрогнозированы…» и т.д. может ввести читателя в заблуждение, поскольку возникает представление, что приводимые далее материалы получены не в результате излагаемого исследования, а получены другими учеными, другими авторами, чьи мнения приводятся в статье – а ведь на самом деле это автор говорит о себе, о своем мнении и результатах собственных исследований.

В-третьих, количественные предельные значения прибыли (100 млн. руб.) и выручки (10 млрд. руб.) для определения постоянного представительство зарубежной организации, занимающейся электронной коммерцией на территории Российской Федерации, в статье не подкреплены какими-либо обоснованиями. Возникают вопросы и касательно целесообразности требования одновременного соблюдения этих условий. Представляется, что заслон для ухода от налогообложения должен быть поставлен независимо от масштаба деятельности зарубежных цифровых компаний.

Чрезвычайная актуальность темы статьи, ее соответствие тематике журнала, наличие элементов научной новизны, практическая значимость авторских предложений, их конкретность и адресность свидетельствуют о целесообразности опубликования рецензируемой статьи.

|

Рус

Рус