|

DOI: 10.7256/2454-065X.2020.3.32657

Дата направления статьи в редакцию:

17-04-2020

Дата публикации:

01-06-2020

Аннотация:

Предметом настоящего исследования является налогообложение акцизом алкогольной и спиртосодержащей продукции. Рассматривается фискальная роль акцизов на алкогольную и спиртосодержащую продукцию и производится ее оценка в относительной величине. Особое внимание в статье уделяется анализу существующих проблем в части налогообложения рассматриваемой продукции, а также мер, направленных на совершенствование механизма взимания. Автором отмечено, что основные проблемы заключаются в недобросовестном поведении налогоплательщиков, связанном с применением незаконных схем, а также сокрытии реальных объемов производства, что приводит к отрицательным последствиям в части налоговых поступлений. В процессе исследования использовались общие методы познания (дедукция и индукция, анализ и синтез, описание и обобщение) и частно-научные методы познания (метод сравнения, графический метод представления данных). Проанализировав различные взгляды экономистов относительно направлений совершенствования механизма взимания, в завершении статьи автором представлены собственные выводы и рекомендации о возможных способах решения проблем. Отмечается, что только благодаря внедрению действенных и эффективных мер можно достигнуть стабильного роста налоговых поступлений и уменьшения числа правонарушений со стороны участников рынка.

Ключевые слова:

акцизы, алкоголь, спиртосодержащая продукция, поступления, уплата в бюджет, налоговые ставки, косвенный налог, налоги, налогоплательщики, ЕГАИС

Abstract: The subject of this research is the excise taxation of alcohol and alcohol-containing products. The author examines the fiscal role of excise alcohol and alcohol-containing products and carries out its assessment in the relative value. Special attention is given to the analysis of existing problems with regards to taxation of these products, as well as the measures aimed at improvement of taxation mechanism. The author notes that the key problems lie in misconduct of taxpayers due to application of illegal schemes and concealment of the actual production output, which leads to negative consequences in part of tax revenue. Having analyzed different views of the economists pertaining to the vectors of improvement of taxation mechanism, the author present the original conclusions and recommendations of the possible ways of addressing the problems. It is underlined that only the implementation of effective measures can help to active stable increase in tax revenue and decrease in the number of offences by participants of the market.

Keywords: excise taxes, alcoholic drinks, alcohol products, tax revenues, payments to the budget, tax rates, indirect tax, taxes, taxpayers, EGAIS

Введение

На сегодняшний момент акцизы на алкогольную и спиртосодержащую продукцию, являясь важным косвенным налогом, играют большую роль в формировании налоговых доходов бюджетной системы Российской Федерации и обеспечивают значительную долю поступлений в консолидированный бюджет. Однако несмотря на ярко выраженное фискальное значение не менее важным является и регулирующее воздействие, направленное на контроль за общественным потреблением таких напитков. Тем не менее, особая значимость отводится именно первой функции.

В связи с этим наиболее важным условием стабильного ежегодного роста объема поступлений от акцизов на алкогольную и спиртосодержащую продукцию является совершенствование текущего механизма взимания данного налога путем анализа существующих проблем, которые приводят к выпадению значительной части доходов бюджетов.

Данное исследование посвящено оценке фискальной значимости акцизов на алкогольную и спиртосодержащую продукцию, анализу проблем их взимания и предложениям по направлениям совершенствования налогообложения данных видов продукции.

Место и роль акцизов на алкогольную и спиртосодержащую продукцию в бюджетной системе Российской Федерации

По данным статистической отчетности акцизы занимают шестое место в структуре налоговых поступлений после налога на добычу полезных ископаемых, налога на прибыль организаций, НДС, налога на доходы физических лиц и имущественных налогов (таблица 1).

Таблица 1 – Объем поступлений по видам налогов, млрд руб.

|

Вид налога

|

Сумма поступлений, млрд руб.

|

|

2018

|

2019

|

Темп роста, %

|

|

Налог на добычу полезных ископаемых

|

6 127,4

|

6 106,4

|

99,7

|

|

Налог на прибыль

|

4 100,0

|

4 543,1

|

110,8

|

|

НДФЛ

|

3 653,0

|

3 955,2

|

108,3

|

|

НДС

|

3 574,6

|

4 257,8

|

119,1

|

|

Акцизы

|

1 493,2

|

1 277,5

|

85,6

|

|

Имущественные налоги

|

1 396,8

|

1 350,8

|

96,7

|

Источник: составлено автором по данным ФНС России

Из общей суммы поступлений по всем подакцизным товарам на акцизы на алкогольную и спиртосодержащую продукцию приходится около 29% от общей суммы поступлений по акцизам, что составляет около 1,7% от совокупного значения налоговых доходов (рис. 1).

Рис. 1 Динамика поступлений акцизов на алкогольную и спиртосодержащую продукцию за 2017-2019 гг., млн руб.

Источник: составлено автором по данным ФНС России

Представленные на рисунке 1 данные свидетельствуют о ежегодной тенденции к росту поступлений от акцизов на алкогольную и спиртосодержащую продукцию при одновременном ежегодном сокращении доходов от акцизов в целом, что безусловно говорит об их высокой фискальной значимости. Это объясняется, с одной стороны, постоянным ростом потребления таких напитков, а с другой стороны – увеличением налоговых ставок (рис. 2).

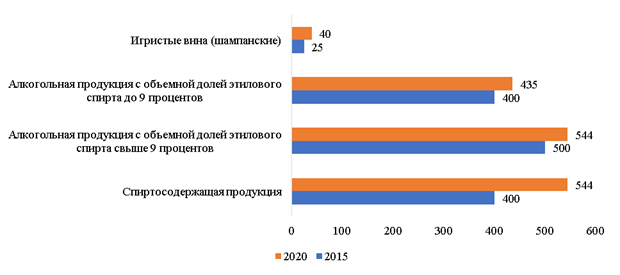

Рис. 2 Динамика налоговых ставок на алкогольную и спиртосодержащую продукцию, руб.

Источник: составлено автором по данным Налогового кодекса Российской Федерации

Данные, представленные на рисунке 2, свидетельствуют о значительном изменении в уровне налоговых ставок. Абсолютный прирост составил от 15 до 44 рублей за 1 литр продукта или безводного этилового спирта в продукте, что, в целом, значительно сказалось на объеме поступлений в бюджет. Для более детального анализа автором был проведен индексный анализ, позволяющий выявить основные факторы роста налоговых доходов по акцизам на алкогольную продукцию (таблица 2).

Таблица 2 – Исходные данные для выполнения индексного анализа акцизного налогообложения

|

Вид алкогольной продукции

|

2016 год

|

2019 год

|

|

Объем подакцизной продукции, млн. л

|

Ставка акциза за 1 литр, руб.

|

Объем подакцизной продукции, млн. л

|

Ставка акциза за 1 литр, руб.

|

|

Водка и ликероводочные изделия

|

966

|

480

|

832

|

502,08

|

|

Коньяки, коньячные напитки

|

106

|

480

|

120

|

502,08

|

|

Винодельческая продукция (без вин шампанских и игристых)

|

330

|

9

|

409

|

18

|

|

Вино

|

519

|

9

|

534

|

18

|

|

Шампанские и игристые вина

|

220

|

26

|

171

|

36

|

|

Пиво и напитки пивные

|

8406

|

20

|

7132

|

21

|

Источник: составлено автором по данным Росстата

Определим по данным таблицы индивидуальные индексы акциза (Iai) по каждому виду алкогольной продукции, которые определяются по формуле 1:

|

|

(1)

|

где a0 – ставка акциза на i-й вид подакцизного товара базисного года, представляющая качественный показатель;

a1 – ставка акциза на i-й вид подакцизного товара отчетного года, представляющая качественный показатель.

Расчеты представлены в виде таблицы 3.

Таблица 3 – Индивидуальные индексы акцизов

|

Вид алкогольной продукции

|

Ставка акциза за литр, руб.

|

Индивидуальный индекс акциза

|

|

2016

|

2019

|

Ia

|

|

a0

|

a1

|

|

Водка и ликероводочные изделия

|

480

|

502,08

|

1,046

|

|

Коньяки, коньячные напитки

|

480

|

502,08

|

1,046

|

|

Винодельческая продукция (без вин шампанских и игристых)

|

9

|

18

|

2

|

|

Вино

|

9

|

18

|

2

|

|

Шампанские и игристые вина

|

26

|

36

|

1,385

|

|

Пиво и напитки пивные

|

20

|

21

|

1,05

|

Источник: составлено автором по данным НК РФ

Индексы показывают, что в 2019 году по сравнению с 2015 годом отмечается фактический рост акцизов, взимаемых с 1 литра алкогольной продукции, по всем рассматриваемым видам. Больше всего выросли акцизы на винодельческую продукцию, в том числе вино (100%), а также на шампанские и игристые вина (38,5%). Наименьший рост отмечен по алкогольной продукции свыше 9 процентов (4,6%) и пиву, а также пивным напиткам (5%).

Далее определим общий индекс акциза. Общий индекс при наличии данных о ставке и количестве подакцизного товара за 2 года исчисляется по формуле 2:

|

|

(2)

|

где a0 – ставка акциза на i-й вид подакцизного товара базисного года, представляющая качественный показатель;

a1 – ставка акциза на i-й вид подакцизного товара отчетного года, представляющая качественный показатель;

q0 – количество (литров) i-го вида подакцизного товара, реализованного в базисном году;

q1 – количество (литров) i-го вида подакцизного товара, реализованного в отчетном году.

Расчетные данные представлены в таблице 4.

Таблица 4 – Данные для расчета индекса акцизов

|

Вид алкогольной продукции

|

2016 год

|

2019 год

|

Сумма начисленного акциза в 2016 году, млн. руб.

|

Сумма начисленного акциза в 2019 году, млн. руб.

|

Условная сумма акциза, млн. руб.

|

|

Объем подакцизной продукции, млн. л

|

Ставка акциза за 1 литр, руб.

|

Объем подакцизной продукции, млн. л

|

Ставка акциза за 1 литр, руб.

|

|

q0

|

a0

|

q1

|

a1

|

aoqo

|

a1q1

|

a0q1

|

|

Водка и ликероводочные изделия

|

966

|

480

|

832

|

502,08

|

463 680

|

418 329,6

|

339 360

|

|

Коньяки, коньячные напитки

|

106

|

480

|

120

|

502,08

|

50 880

|

60 336

|

57 600

|

|

Винодельческая продукция (без вин шампанских и игристых)

|

330

|

9

|

409

|

18

|

2 970

|

7 362

|

3 681

|

|

Вино

|

519

|

9

|

534

|

18

|

4 671

|

9 612

|

4 806

|

|

Шампанские и игристые вина

|

220

|

26

|

171

|

36

|

5 720

|

6 156

|

4 446

|

|

Пиво и напитки пивные

|

8406

|

20

|

7132

|

21

|

168 120

|

149 772

|

142 640

|

|

Итого, млн. руб.

|

-

|

-

|

-

|

-

|

696 041

|

651 567,6

|

552 533

|

Источник: составлено автором

Общий индекс составит:

Он показывает, что акцизы в среднем по всем видам алкогольной продукции увеличились на 17,9%. Вычислим общий индекс физического объема подакцизного товара по формуле 3:

|

|

(3)

|

В качестве меры веса использован денежный показатель – индивидуальная ставка акциза. Дополнительно необходимые расчеты представлены в таблице 4.

Индекс физического объема подакцизного товара составит:  . Он показывает, что объем реализуемой алкогольной продукции сократился по всем видам на 21,6%. . Он показывает, что объем реализуемой алкогольной продукции сократился по всем видам на 21,6%.

Совокупное изменение начисленных акцизов под воздействием обоих факторов характеризует общий индекс начисленных акцизов. Он составит  , или , или  . .

Таким образом, совокупное начисление в 2019 году по сравнению с 2016 годом сократилось на 6,4%. Это произошло за счет увеличения средней ставки акциза на 17,9% при одновременном сокращении объемов реализуемой алкогольной продукции на 21,6%.

Стоит отметить, что среди всех видов алкогольной продукции лидирует пиво, которое покупают в десять раз чаще по сравнению с ликероводочными изделиями [1]. На его долю приходится 713,2 млн дкл. продаж, в то время как на водку и ликероводочные изделия всего 83,2 млн дкл., что можно объяснить низкой стоимостью пивных напитков, его доступностью и низким содержанием спирта [2].

Проблемы взимания акцизов на алкогольную и спиртосодержащую продукцию

Потребление алкогольной продукции в Российской Федерации имеет двоякое значение: с одной стороны, оно положительно влияет на экономику тем, что ее производство постоянно растет и развивается, создавая новые рабочие места для граждан и внося свой вклад в экономическое положение страны. С другой стороны, есть и отрицательные факторы, которые порождают определенные проблемы в сфере налогообложения этой продукции.

Во-первых, одной из главных проблем взимания акцизов на алкогольную и спиртосодержащую продукцию является незаконопослушное поведение налогоплательщиков в части их исчисления и уплаты, то есть нарушения законодательства по налогам и сборам, а также использование нелегальных схем уклонения, заключающихся, например, в преднамеренном занижении налоговой базы, а именно класса подакцизных товаров и сокрытии реальных объемов производства. Это может происходить как из-за достаточно большого налогового бремени вследствие постоянного повышения ставок, так и, в целом, из-за недостатков налогового законодательства [3]. Сюда также стоит отнести нарушение сроков сдачи налоговой отчетности, а точнее деклараций по акцизам. Данная проблема в большей степени связана с неграмотностью лиц в части налогового права, но бывают и случаи, когда это нарушение также используется как часть незаконных методов.

Во-вторых, другой проблемой является увеличение нелегального производства алкогольной продукции, что так же связано с ростом налоговых ставок, и использование поддельных акцизных марок (таблица 5). Из-за распространения незаконного оборота алкогольной продукции в бюджет недопоступает около 30-50 млрд руб. ежегодно [4].

Таблица 5 – Незаконный оборот алкогольной продукции

|

Год

|

Выявлено продукции, производство и оборот которой производился незаконно, декалитр

|

Выявлено подпольных цехов по производству алкогольной продукции, ед.

|

Общее количество проверок, по итогам проведения которых выявлены правонарушения, ед.

|

Общее количество проверок, ед.

|

Доля проверок, по которым выявлены нарушения, %

|

|

алкогольная продукция

|

в том числе водка

|

|

2018

|

367018,4

|

36311,1

|

45

|

1 095

|

|

2 857

|

38,3

|

|

2017

|

363824,0

|

97008,1

|

36

|

703

|

|

2 448

|

28,7

|

|

2016

|

442457,9

|

228131,4

|

0

|

0

|

|

0

|

-

|

|

2015

|

550367,8

|

241416,8

|

2

|

0

|

|

0

|

-

|

|

2014

|

846149,0

|

311665,0

|

1

|

219

|

|

325

|

67,4

|

|

2013

|

535981,1

|

212716,4

|

0

|

922

|

|

959

|

96,1

|

|

2012

|

1336220,6

|

195736,4

|

0

|

453

|

|

608

|

74,5

|

|

2011

|

1277941,7

|

380047,9

|

0

|

329

|

|

376

|

87,5

|

|

2010

|

545665,5

|

356212,6

|

0

|

125

|

|

171

|

73,1

|

|

Темп роста, 2018 /10 г., раз

|

0,67

|

0,10

|

45,00

|

8,76

|

|

16,71

|

0,52

|

Источник: составлено автором по данным Федеральной службы по регулированию алкогольного рынка

Проведенный анализ свидетельствует о снижении по отношению ко всем предыдущим годам количества выявленной продукции, производство и оборот которой производился незаконно, что может говорить об эффективности действий контролирующих органов. Тем не менее, отчетливо видна негативная тенденция по количеству выявленных подпольных цехов и общему количеству проверок, по результатам которых выявлены нарушения.

В-третьих, до мая 2017 года остро стояла проблема определения ставки акциза на импортные вина вследствие отсутствия критериев определения качества алкогольной продукции. В результате этого множество крепленых виноградных вин декларировались как натуральные и облагались акцизом по пониженной ставке. После официальной отмены пониженной ставки возник другой вопрос: импортеры вина стали утверждать, что сложившиеся вследствие этого акцизные преференции для российских виноделов нарушают правила Всемирной торговой организации, в соответствии с которыми нельзя создавать преимущественные условия для аналогичных местных товаров [5]. По этой причине с 2020 года ставки на отечественные и импортные винные напитки были уравнены.

В-четвертых, стоит также отметить проблему постоянных изменений в бюджетном законодательстве, которые приводят к значительным колебаниям в процентном соотношении доходов бюджетов субъектов федерации за счет поступлений от исследуемой продукции. Так, например, в 2011 году норматив зачисления доходов от акцизов на алкогольную продукцию с объемной долей этилового спирта от 9 до 25 процентов включительно (за исключением вин) и свыше в бюджет Московской области был равен 4,8973%, а по Ямало-Ненецкому АО – 0,03595 % , т.е. в 136 раз меньше, а в 2019 году эти цифры равны 5,4973% и 2,8387% соответственно [6].

Кроме того, для повышения продаж продукции местного производства многие субъекты Российской Федерации вводят дополнительные стимулирующие меры, что приводит к региональному сепаратизму и уходу от налогов определенных производителей, то есть наиболее остро стоит проблема межбюджетного распределения [7].

В-пятых, немаловажную роль играют проблемы, связанные с выдачей банковских гарантий на оплату акцизов по процедуре экспорта. С 2019 года в Налоговый кодекс Российской Федерации (НК РФ) были внесены изменения относительно пороговых значений налоговых платежей для освобождения от уплаты акциза без представления банковской гарантии. Теперь эта сумма составляет 2 млрд руб. против 10 млрд руб., действующих ранее. Важно отметить, что механизм ее получения довольно сложный и трудоемкий, так как требует предоставления большого количества информации как личного, так и общеорганизационного характера: юридических и финансовых документов.

Однако, помимо технических процедур выдачи банковских гарантий имеет место мошенничество: создаются по подложным документам фирмы-однодневки, которые не имеют имущества и не осуществляют соответствующей предпринимательской деятельности. Такие фирмы нередко учреждаются самими банками и используются с целью формирования и обслуживания ненадлежащих активов организации, совершения различного рода мошенничеств и нелегального вывоза капитала [8].

В-шестых, в связи с нововведениями законодательства плательщиками акциза стали производители винограда для вина, что автоматически привело к невозможности применения специальных налоговых режимов: упрощенной системы налогообложения и единого налога на вмененный доход вследствие производства подакцизного товара. В связи с этим становится актуальной проблема способов поддержания отечественного виноградарства с учетом того, что одна компания может выращивать виноград для разных целей, в том числе для вина, для потребления или для производства виноградного сока.

Одним из наиболее значимых последних веяний в сфере налогообложения акцизами алкогольной и спиртосодержащей продукции является подготовка законопроекта о временной приостановке действия акцизов на денатурированный спирт. Законопроект подготовлен Минфином России в связи с распространением коронавирусной инфекции и по своей сути предполагает освобождение от налогообложения акцизами производства дезинфицирующих препаратов. Министерство подтолкнуло к разработке данного законопроекта сложившаяся ситуация: при колоссальном объеме конфискованного и «свободного» спирта (по данным Росспиртпрома, имеется 25 млн литров конфискованного более, чем с 700 заводов спирта) и жесткой необходимости в антисептиках – производственные мощности заводов простаивают. Дело в том, что налоговое законодательство обязывает иметь специальные свидетельства для применения фискальных освобождений в виде налоговых вычетов и нулевых ставок при производстве такой спиртосодержащей продукции. Вместе с тем их получение в настоящий момент весьма осложнено. Поэтому предлагаемая законопроектом мера позволит спиртзаводам производить дезинфицирующие препараты без начисления акцизов.

Пути совершенствования механизма налогообложения акцизов на алкогольную и спиртосодержащую продукцию

Выявленные проблемы взимания акцизов на алкогольную и спиртосодержащую продукцию позволили выделить следующие направления совершенствования.

Во-первых, из-за распространения схем уклонения от уплаты акцизов государству необходимо пересмотреть акцизную политику путем упорядочения налоговых ставок [9]. Это может быть как снижение (что маловероятно в текущих экономических условиях) или стабилизация на действующем уровне наиболее высоких акцизов, так и переход на процентные или смешанные ставки. В частности, целесообразно рассмотреть переход на комбинированную ставку по акцизам на алкогольную продукцию, что позволит учитывать не только объемы производства, но и инфляционную составляющую.

Во-вторых, стоит рассмотреть предложение о включении в список подакцизных товаров спиртосодержащей парфюмерно-косметической продукции вне зависимости от объема тары, а также аптечной продукции по причине того, что население из-за уменьшения доходов и повышения цен на алкоголь все чаще стало использовать для потребления не предназначенные для этого спиртосодержащие жидкости, что приводит к острым отравлениям и смертельному исходу [10].

Так, например, в Саратовской области за 2017 год основная масса острых отравлений пришлась на употребление алкоголя, его суррогатов и спиртосодержащих жидкостей непищевого назначения и составила 38,8% от всех химических отравлений против 32,9% в 2016 году, при этом было отмечено увеличение количества случаев отравлений вторым типом напитков. Если в 2016 году было зарегистрировано 4 случая отравлений, приходящихся на суррогаты, и 35 случаев отравления спиртосодержащими непищевыми жидкостями, то в 2017 году эти цифры составили 39 и 47 ситуаций соответственно, из которых большинство закончились летальным исходом [11]. В то же время по данным 2018 года в Тульской области смертность от употребления суррогатного алкоголя составила 54,9% [12].

Если будет введена данная мера, этиловый спирт, закупленный организациями, которые осуществляют производство спиртосодержащей парфюмерно-косметической продукции, будет являться объектом налогообложения. При этом для таких производителей следует ввести право на налоговый вычет в размере суммы акциза, которая была исчислена при покупке этилового спирта в случае, если производитель документально подтвердит использование спирта в целях выпуска такой продукции. Таким образом, для нелегальных производителей повысится цена этилового спирта, что приведет к устранению заинтересованности в его применении не по назначению и невыгодности изготовления алкогольного суррогата.

В-третьих, должно быть пересмотрено соотношение доходов от акцизов, поступающих в федеральный бюджет и бюджеты субъектов федерации. Норматив зачисления может быть пересмотрен в зависимости от показателя численности населения определённого субъекта Российской Федерации, то есть с учетом количества взрослого населения, которое имеет право потреблять эту продукцию. Только в этом случае может быть достигнуто отражение реальных объемов продаж и потребления алкогольной продукции в регионах [13].

В-четвертых, для борьбы с недобросовестными производителями некачественной продукции предлагается ввести более жесткие меры наказания при выявлении нарушений при проверке. При этом в случае действия без лицензии при производстве и продаже алкоголя и спиртосодержащей продукции необходимо повысить штрафы вплоть до их увеличения в десятикратном размере. На сегодняшний день законодательно закрепленные величины не играют никакой роли в предотвращении таких действий, так как доходы от нелегальной деятельности несоизмеримы с существующими санкциями [14]. Кроме того, необходимо наказывать высокими штрафами и должностных лиц предприятий, которыми осуществлялись производство и реализация контрафакта. Ужесточение законодательства и столь высокое повышение размера штрафов может иметь благоприятный эффект в уменьшении количества нелегальной торговли исследуемой продукцией.

В-пятых, должен осуществляться эффективный контроль за контрафактной продукцией и ее изъятием с рынка потребительных товаров.

В-шестых, следует изменить порядок освобождения от уплаты акциза при экспорте без представления банковской гарантии.

Существующий в настоящий момент механизм предлагается заменить на процентную долю от уплаченных налогов за предыдущие три года (рис. 3).

Рис. 3 Авторский механизм освобождения от уплаты акцизов при экспорте продукции

Источник: разработано автором

Особое внимание следует уделить нормативному значению критерия 1 – 45%. Для этого автором настоящего исследования была проанализирована структура налоговой нагрузки ряда компаний – представителей рассматриваемой отрасли в СПАРК. Оценка профилей ряда алкогольных компаний показала, что акцизы составляют около 50% и более от суммы уплачиваемых налогов.

С учетом доступности данной меры для многих налогоплательщиков ее реформирование будет проводиться с целью упрощения процедуры для тех лиц, которые исправно исполняют обязанности по перечислению налогов, тем самым завоевывая определенную степень доверия у государства. Таким образом, получить освобождение можно будет гораздо легче без приобретения банковской гарантии и дополнительных, связанных с ней проблем.

В-седьмых, необходимо тщательное рассмотрение законопроекта о временной приостановке акцизов на денатурированный этиловый спирт, который будет являться источником для производства спиртосодержащих дезинфицирующих средств, а также временном разрешении производства таких средств без лицензии.

Введение данных мер с целью недопущения высокой стоимости антисептиков может привести к злоупотреблению со стороны производителей и увеличению незаконного оборота алкогольной и спиртосодержащей продукции, для производства которой будет использован освобожденный из-под акциза спирт. В этой связи автором настоящей статьи предлагается разработать специальный механизм электронной регистрации в электронных кабинетах налогоплательщиков таких производителей (по аналогу с электронным НДС-офисом) с установлением формы налоговой отчетности, содержащей информацию об объемах производимых и реализуемых дезинфицирующих препаратов, а также используемого при их производстве спирта.

Также нельзя не отметить важные нововведения в законодательстве – уравнивание ставок акцизов на отечественные и импортные винные напитки путем отмены пониженной ставки акциза на вина и шампанские с защищенным географическим указанием и защищенным наименованием места происхождения. Стоит отметить, что для сохранения у отечественных виноделов стимула производства таких напитков вводятся акцизы на виноград, который используется для производства вина, шампанского, коньячного дистиллята, при этом у производителей, использующих виноград собственного производства, будет возможность получить налоговый вычет «с применением повышающего коэффициента». За счет такого механизма предполагается частичная компенсация производителям винограда убытков от невозможности применения упрощенной системы налогообложения и сопутствующего роста налоговой нагрузки. Кроме того, был расширен перечень подакцизной продукции в отношении пива крепостью до 0,5% включительно, виноматериалов (предназначенных для производства дистиллятов), виноградного и фруктового сусла [15].

Роль ЕГАИС в системе контроля на алкогольном рынке

ЕГАИС – это единая автоматическая информационная система, действующая в пределах Российской Федерации с 1 января 2016 года, с помощью которой ведётся учёт производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции от производителя до конечного потребителя. Главная цель ее ведения заключается в недопущении продажи суррогатного алкоголя покупателю, а также выводе теневой торговли.

Стоит отметить, что система успела показать свою эффективность. Так, после ее внедрения наблюдается рост суммы начисленных акцизов на алкогольную и спиртосодержащую продукцию, а по результатам проведенных проверок по обнаружению нелегального производства и оборота этилового спирта и алкоголя было выявлено, что в 2018 году, по сравнению с 2016 годом, количество правонарушений у предприятий, занимающихся производством алкогольной продукции, сократилось на 33%, а на торговых предприятиях – на 42% [1].

Тем не менее, в дополнение к ЕГАИС стоит также применять и другие меры по совершенствованию механизма взимания акцизов и тем самым снижать долю незаконно продаваемой продукции.

Например, в качестве меры по борьбе с контрафактной продукцией, которая не прошла через ЕГАИС и с которой не уплачен акциз, можно рассматривать назначение минимальных розничных цен на алкогольную продукцию (на крепкий алкоголь, игристые вина и шампанское они уже распространяются) для целей исчисления акцизов, в частности вина и винные напитки, так как нынешние меры по снижению злоупотребления считаются недостаточными. Их установление исключит возможность появления в продаже товаров по ценам, не соответствующим реальной себестоимости, что не только благоприятно скажется на конкуренции, но и приведет к увеличению доли добросовестных производителей и не позволит демпинговать недобросовестным.

Производство вин и винных напитков нередко осуществляется с использованием некачественных материалов, особенно дешевого импортного сырья, что влияет на рентабельность работы отечественных виноделов и заметно ее снижает. Чаще всего по низким ценам продается поддельная продукция, которая сделана из суррогатов, вследствие чего российским компаниям сложно и невыгодно конкурировать с такими товарами. С помощью введения минимальных цен у покупателей будет меньше шансов получить некачественные напитки, а производители качественных не понесут соответствующие убытки. И что самое важное, при таком механизме возможно создать конкуренцию не на основе цены, а на основе качества. Важно отметить, что благодаря введению минимальных розничных цен на игристые вина доля контрафакта сократилась до 15% против зафиксированных ранее 40%.

Безусловно, значение такой цены требует тщательного рассмотрения и должно быть установлено отдельно для каждой категории вин с учетом особенностей ее производства. Важно также повторить, что минимальные розничные цены предлагаются к введению не для реальной продажи на рынке, а для целей исчисления акцизных платежей, что не противоречит условиям открытого рынка.

Стоит отметить, что уже несколько лет рассматривается вопрос о введении минимальных розничных цен на пиво и пивные напитки – мера, которая не является целесообразной. На данный момент рынок алкогольной продукции перенасыщен пивом крупных сетей по заметно заниженным ценам, что вынуждает местных пивоваров снижать цену на свою продукцию до уровня себестоимости, что, в конечном итоге, приводит к их вытеснению.

Тем не менее, несмотря на некоторые положительные эффекты, к которым может привести данное действие, например, к снижению рисков распространения напитков, маскирующихся под пиво, имеет место превалирование отрицательных последствий. Во-первых, действие минимальных розничных цен противоречит рыночным механизмам и приведет к ограничению конкуренции, во-вторых, наоборот увеличит объемы нелегального производства в связи с тем, что для продавцов безакцизного пива снизится конкуренция по розничной цене и повысится маржинальность, а в-третьих, сработает во вред пивоварам, не устранит причины контрафакта и не заставит платить акцизы недобросовестных производителей.

Стоит отметить, что должна совершенствоваться и сама ЕГАИС, которая играет важную роль в контроле за производством и продажей спиртных напитков. На данный момент существует немало проблем в части ее использования, такие, как, технические недоработки системы, приводящие к сбоям и ошибкам, отсутствие в системе сформированных накладных, а также медленная работа программы [16].

В части ЕГАИС можно выделить следующие направления совершенствования [17]:

1. создание и ведение ресурса ЕГАИС, который будет доступен как участникам рынка, так и уполномоченным государственным органам;

2. закрепление в ЕГАИС сопроводительной документации на поставленную продукцию с применением электронного оборота документов;

3. использование марок, имеющих современные элементы защиты, что исключит распространение фальшивых марок.

4. стандартизация систем декларирования, а также применение и ведение классификаторов продукции для увеличения подлинности накапливаемых и анализируемых данных.

Среди важных направлений также стоит выделить проведение антикоррупционной политики в области регулирования рынка алкогольной продукции и еще большее ужесточение порядка выдачи банковских гарантий для борьбы с использованием схем уклонения от налогообложения.

На наш взгляд, помимо приведенных путей решения всех существующих проблем можно также выделить следующие:

1. Распространение действия ЕГАИС на пиво и пивные напитки

На данном этапе система действует только в части подтверждения закупок у поставщиков, в связи с чем данные о продажах фиксации не подлежат, что приводит к значительной доле нелегальной и неучтенной пивной продукции. В части арбитражной практики распространены ситуации, когда пиво классифицируется в качестве других напитков, например, кваса.

2. Увеличение количества плановых и внеплановых проверок, осуществляемых Росалкогольрегулированием

Несмотря на функционирование ЕГАИС количество нарушений, выявляемых в ходе проверок, постоянно растет, при этом большее внимание служба уделяет именно внеплановым проверкам. На наш взгляд, необходимо увеличивать и количество проводимых плановых, особенно в отношении тех лиц, которые ранее были привлечены к ответственности за налоговые правонарушения.

3. Совершенствование системы ЕГАИС посредством ее цифровизации

Необходимо создавать личные кабинеты организаций, единую модель управления, переходить на дистанционный контроль и переводить разрешительную деятельность в электронный вид.

Выводы и предложения

Проведенный анализ показал, что акцизы на алкогольную и спиртосодержащую продукцию являются одним из ключевых источников формирования налоговых доходов, что связано как с ростом уровня налоговых ставок, так и ежегодным законодательным совершенствованием налогообложения данного вида продукции, а также борьбой с теневым рынком путем функционирования ЕГАИС.

Тем не менее, стоит отметить, что даже несмотря на нововведения в законодательстве, по-прежнему существуют проблемы, которые требуют детального анализа, проработки и последующего решения. Только благодаря внедрению эффективных и действенных мер для более оптимизированного функционирования налоговой системы можно будет прийти к стабильному росту доходной части бюджетов и снижению правонарушений со стороны участников рынка. Предлагаемые в настоящем исследовании меры совершенствования акцизного налогообложения позволят повысить его эффективность и сократить негативные эффекты для государства и бизнеса.

Библиография

1. https://fsrar.ru/ (Федеральная служба по регулированию алкогольного рынка)

2. https://ria.ru/ (Российское агентство международной информации «РИА Новости»)

3. Полятинская А. М. Проблемы налогообложения акциза на алкогольную продукцию и пути его совершенствования // Современные научные исследования и разработки. 2018. Т. 2. № 11 (28). С. 574-578.

4. https://tass.ru/ (Информационное телеграфное агентство России).

5. Сергеев И. В., Костин А. А. Московская международная модель Всемирной таможенной организации-инновация в формировании, подготовке и развитии кадров управления // Зеленый коридор. 2018. № 1 (3). С. 58-67.

6. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 01.04.2020).

7. Гаргапольцева Е. Н., Игнатьева М. С. Проблемы взимания акцизов по операциям с алкогольной продукцией // Сб. LVI Международной научно-практической конференции «Актуальные вопросы экономических наук». 2017. С. 172-175.

8. Черняков С. А. Особенности квалификации мошенничеств, совершаемых с использованием поддельных и необеспеченных банковских гарантий в сфере обеспечения исполнения обязательств // Труды Академии управления МВД России. 2016. №1 (37). C. 129-132.

9. Вайкок М. А., Иевлева Е. С. Проблемы правового регулирования взимания акцизов на алкогольную продукцию в Российской Федерации, и способы их устранения // Юридическая наука в XXI веке. 2018. C. 97-102.

10. Хисамов Т. Т. Недостатки системы налогообложения акцизами и пути их устранения // Международный студенческий научный вестник. 2015. №4-2.С. 336-337.

11. https://www.rospotrebnadzor.ru/ (Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека).

12. https://www.rbc.ru/ (Информационное агентство «РБК»).

13. Тегетаева О. Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // NB: Финансовое право и управление. 2014. №1. C. 41-71.

14. Тихонова А. В., Дзюба Д. В. К вопросу об оценке эффективности налогового контроля // Экономический анализ: теория и практика. 2017. Т. 16. № 4 (463). С. 746-755.

15. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.04.2020)

16. Мазанкова Т. В., Литвиненко В. А. Опыт и проблемы внедрения ЕГАИС // Вестник Хабаровского государственного университета экономики и права. 2018. №2. С. 85-93.

17. Шеломанова П. А., Кузьмин Р. А. Совершенствование внедрения системы ЕГАИС на рынок алкогольной продукции в условиях нелегальной торговли // Развитие и актуальные вопросы современной науки. 2017. №5(5). С. 76-80.

References

1. https://fsrar.ru/ (Federal'naya sluzhba po regulirovaniyu alkogol'nogo rynka)

2. https://ria.ru/ (Rossiiskoe agentstvo mezhdunarodnoi informatsii «RIA Novosti»)

3. Polyatinskaya A. M. Problemy nalogooblozheniya aktsiza na alkogol'nuyu produktsiyu i puti ego sovershenstvovaniya // Sovremennye nauchnye issledovaniya i razrabotki. 2018. T. 2. № 11 (28). S. 574-578.

4. https://tass.ru/ (Informatsionnoe telegrafnoe agentstvo Rossii).

5. Sergeev I. V., Kostin A. A. Moskovskaya mezhdunarodnaya model' Vsemirnoi tamozhennoi organizatsii-innovatsiya v formirovanii, podgotovke i razvitii kadrov upravleniya // Zelenyi koridor. 2018. № 1 (3). S. 58-67.

6. Byudzhetnyi kodeks Rossiiskoi Federatsii ot 31.07.1998 N 145-FZ (red. ot 01.04.2020).

7. Gargapol'tseva E. N., Ignat'eva M. S. Problemy vzimaniya aktsizov po operatsiyam s alkogol'noi produktsiei // Sb. LVI Mezhdunarodnoi nauchno-prakticheskoi konferentsii «Aktual'nye voprosy ekonomicheskikh nauk». 2017. S. 172-175.

8. Chernyakov S. A. Osobennosti kvalifikatsii moshennichestv, sovershaemykh s ispol'zovaniem poddel'nykh i neobespechennykh bankovskikh garantii v sfere obespecheniya ispolneniya obyazatel'stv // Trudy Akademii upravleniya MVD Rossii. 2016. №1 (37). C. 129-132.

9. Vaikok M. A., Ievleva E. S. Problemy pravovogo regulirovaniya vzimaniya aktsizov na alkogol'nuyu produktsiyu v Rossiiskoi Federatsii, i sposoby ikh ustraneniya // Yuridicheskaya nauka v XXI veke. 2018. C. 97-102.

10. Khisamov T. T. Nedostatki sistemy nalogooblozheniya aktsizami i puti ikh ustraneniya // Mezhdunarodnyi studencheskii nauchnyi vestnik. 2015. №4-2.S. 336-337.

11. https://www.rospotrebnadzor.ru/ (Federal'naya sluzhba po nadzoru v sfere zashchity prav potrebitelei i blagopoluchiya cheloveka).

12. https://www.rbc.ru/ (Informatsionnoe agentstvo «RBK»).

13. Tegetaeva O. R. Raspredelenie aktsizov v protsesse formirovaniya byudzhetnykh dokhodov regionov RF // NB: Finansovoe pravo i upravlenie. 2014. №1. C. 41-71.

14. Tikhonova A. V., Dzyuba D. V. K voprosu ob otsenke effektivnosti nalogovogo kontrolya // Ekonomicheskii analiz: teoriya i praktika. 2017. T. 16. № 4 (463). S. 746-755.

15. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 N 117-FZ (red. ot 01.04.2020)

16. Mazankova T. V., Litvinenko V. A. Opyt i problemy vnedreniya EGAIS // Vestnik Khabarovskogo gosudarstvennogo universiteta ekonomiki i prava. 2018. №2. S. 85-93.

17. Shelomanova P. A., Kuz'min R. A. Sovershenstvovanie vnedreniya sistemy EGAIS na rynok alkogol'noi produktsii v usloviyakh nelegal'noi torgovli // Razvitie i aktual'nye voprosy sovremennoi nauki. 2017. №5(5). S. 76-80.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом настоящей публикации является всесторонний анализ такого элемента налогообложения как акциза на алкогольную и спиртосодержащую продукцию.

Автор конструктивно и грамотно исследовал слабые места с взиманием и контролем за уплатой данного налога, а также внес существенные предложения, способствующие его собираемости.

В качестве методов научного познания, автор использовал статистический и логический методы, методы обобщения и моделирования.

Актуальность материала не вызывает сомнений и весьма убедительно обоснована автором в первой части работы. Так, с одной стороны, было продемонстрировано, что акцизы занимают не последнее место среди налоговых доходов бюджетов, с другой, показаны проблемы в области налогового администрирования и взимания данного платежа.

Научная новизна публикации заключается в выводах автора, которые направлены на совершенствование регулирования отношений, связанных с производством и реализацией подакцизных товаров, в частности алкоголя и спиртосодержащей продукции. Так, в публикации предлагается включить в список подакцизных товаров спиртосодержащей парфюмерно-косметической продукции, а также аптечной продукции по причине того, что население из-за уменьшения доходов и повышения цен на алкоголь все чаще стало использовать для потребления не предназначенные для этого спиртосодержащие жидкости, с правом таких производителей на налоговый вычет в размере суммы акциза, если производитель документально подтвердит использование спирта в целях выпуска парфюмерно-косметической продукции. Интересным кажется предложение о пересмотре распределения доходов от акцизов, поступающих в федеральный бюджет и бюджеты субъектов федерации, с целью введения пропорции между вкладом жителей региона в уплату акцизных платежей и правом бюджета субъекта РФ на соответствующую долю дохода. Кроме того, кажутся интересными предложения в области использования единой автоматической информационной системы.

Рукопись разделена на пять логических частей. В первой части доказывается актуальность исследования данной темы. Приводятся наглядные таблицы с произведенными автором расчетами налоговых поступлений от акцизов на спирт в сравнении с другими доходами и даже с акцизами от продажи других видов подакцизных товаров. Во второй части выявляются и обобщаются проблемы, которые имеют место в области расчета, уплаты и собираемости рассматриваемого налога. Третья часть имеет целью формулирование предложений по устранению обозначенных недостатков существующей системы. В четвертой части анализируется практика использования ЕГАИС и также, как и в предыдущих частях исследования, устанавливаются слабые места данной электронной среды и вносятся предложения по ее совершенствованию. Пятая часть содержит общие выводы автора.

Однако к рукописи имеются несколько замечаний. Основное из них это то, что большинство внесенных инициатив кажутся недостаточно обоснованными или поверхностными. Так, например, автор приходит к выводу о необходимости изменения порядка освобождения от уплаты акциза без предоставления банковской гарантии. Во-первых, в рассматриваемом случае идет речь не об освобождении от уплаты акциза, а об отсрочке его уплаты. Во-вторых, в этом случае следовало бы предложить иной обеспечительный механизм исполнения соответствующей налоговой обязанности. Требует более глубокой проработки авторский «совет» законодателю о более тщательном рассмотрении законопроекта о временной приостановке акцизов на денатурированный этиловый спирт, который будет являться источником для производства спиртосодержащих дезинфицирующих средств, а также временном разрешении производства таких средств без лицензии. Между тем, анализ самого законопроекта в рецензируемой работе не проведен и конструктивных поправок к законопроекту не внесено. Недостаточно аргументированным кажется вывод автора о «назначении минимальных цен на любой алкоголь. Установление минимальной розничной цены исключит возможность появления в продаже товаров по ценам, не соответствующим реальной себестоимости товара». Да, наверное, минимальная цена решила бы многие проблемы, но привела бы к новым. Ведь нельзя на принимать в расчет законы рынка. Такое предложение требует дополнительных расчетов эффективности и последствий его введения для товаропроизводителей. Например, минимальные цены могут привести к череде банкротств среди последних. Доработки требует и заключение автора о необходимости пересмотра акцизной политики путем упорядочения налоговых ставок. Сразу возникает вопрос, каким образом предлагается их изменить?

Кроме того, автору нужно поработать над текстом. Встречаются тавтологии, орфографические ошибки. Например, в первом абзаце публикации слово «роль» повторяется три раза. В одном из предложений этого же абзаца слово «регулирование»повторяется два раза.

На основании изложенного, предлагаем автору рукопись доработать.

Результаты процедуры повторного рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Актуальность темы статьи определяется тем, что акцизы на алкогольную продукцию занимают второе место в формировании консолидированных бюджетов субъектов РФ, уступая лишь акцизам на нефтепродукт, и на сегодняшний день являются важным источником формирования бюджета Российской Федерации.

Целью статьи является определение существующих проблем в области взимания акцизы на алкогольную и спиртосодержащую продукцию и выработка предложений по направлениям совершенствования текущего механизма налогообложения данных видов продукции.

Для достижения поставленной цели в статье по итогам применения широкого спектра методов экономического анализа была произведена оценка фискальной значимости акцизов на алкогольную и спиртосодержащую продукцию, а также проанализированы проблемы их взимания. В качестве основного метода был использован индексный анализ, позволяющий выявить основные факторы роста налоговых доходов по акцизам на алкогольную продукцию в Российской Федерации. Также был проведен анализ рядов динамики показателей поступлений акцизов на алкогольную и спиртосодержащую продукцию за 2017-2019 годы и сопоставительный анализ налоговых ставок на алкогольную и спиртосодержащую продукцию за 2015 и 2020 годы. Кроме того, был осуществлен анализ статистических данных по незаконному производству и обороту алкогольной продукции за период с 2011 по 2018 годы.

Применение указанных методов послужило основанием для выдвижения авторского механизма освобождения от уплаты акцизов предприятий, производящих алкогольную и спиртосодержащую продукцию, при экспорте товаров, что несет в себе элементы научной новизны исследования.

В статье прослеживается тщательный подход к выбору научной литературы, большинство ссылок на публикации датированы не позднее 2014 года. Помимо этого, в статье присутствует анализ нормативно-правовой базы по изучаемой проблеме.

Материал статьи изложен с соблюдением внутренней логики, в конце статьи представлены не только выводы для научного сообщества, но и даны конкретные практические предложения для Федеральной службы по регулированию алкогольного рынка и фискальных органов.

У рецензента есть лишь одно замечание или, может быть, даже предложение, касающееся выводов. Нам кажется, что можно было также спрогнозировать уровень поступлений акцизов на алкогольную и спиртосодержащую продукцию, если предложения автора по совершенствованию механизма налогообложения акцизов на алкогольную и спиртосодержащую продукцию с учетом реально складывающейся ситуации воплотятся в жизнь.

Работа соответствует требованиям, предъявляемым к научным исследованиям, написана на актуальную тему, найдет отклик среди читателей и может быть рекомендована к публикации.

|

Рус

Рус