|

DOI: 10.7256/2454-065X.2020.3.32580

Дата направления статьи в редакцию:

08-04-2020

Дата публикации:

01-06-2020

Аннотация:

Предметом исследования в статье выступают теория и методология налогообложения добычи полезных ископаемых, включая углеводородное сырье и твердые полезные ископаемые, подходы к распределению налоговой нагрузки между экономическими агентами, тенденции развития системы налогообложения добычи различных видов минерального сырья. Особое внимание в статье обращено на вопросы совершенствования налогового администрирования компаний добывающего сектора на основе внедрения новых цифровых информационных технологий передачи данных об объемах добычи минерального сырья и реформирования института налогового декларирования. Методы исследования: наблюдение; описание; анализ и синтез; логика; сравнение. Методология исследования: рассмотрение принципов системы налогообложения добычи полезных ископаемых; выявление взаимосвязей элементов данной системы и нарушения взаимосвязей; формирование теоретических выводов на основе изучения практики налогообложения и налогового администрирования. Новизна исследования заключается в следующем: 1) выявлена уязвимость системы налогообложения добычи полезных ископаемых со стороны внешних факторов, в том числе мировых цен на минеральное сырье и обоснованы меры по нейтрализации такой зависимости; 2) доказана необходимость гармонизации ключевых понятий Налогового кодекса Российской Федерации и законодательства о недрах и формирование системы прямой оценки целесообразности и эффективности точечных и категорийных льгот по налогу на добычу полезных ископаемых; 3) обоснованы направления реформирования системы налогового декларирования по налогу на добычу полезных ископаемых и определения налоговых обязательств по данным государственного баланса запасов полезных ископаемых; 4) разработан алгоритм организации прямого учета нефти на скважинах с использованием современных цифровых технологий.

Ключевые слова:

минеральное сырье, налог на добычу, налоговая декларация, налоговая нагрузка, налоговая политика, налоговое администрирование, налоговая льгота, нефть, твердые полезные ископаемые, таможенная пошлина

Abstract: The subject of this research is the theory and methodology of taxation of natural resource extraction, including raw hydrocarbon materials and solid minerals, approaches towards allocation of tax burden between economic agents, development trends in taxation system of extraction of different types of minerals. Special attention is given to the questions of improvement of tax administration of extractive sector based on implementation of the new digital information technologies of transmitting data on the output of minerals and reform of the institution of declaration of tax. Research methodology includes: consideration of the principles of taxation system of natural resource extraction; determination of interconnection between the elements of this system and its disturbance; formulation of theoretical conclusions on the basis of studying the practice of taxation and tax administration. The scientific novelty consists in identification of vulnerability of taxation system of natural resource extraction from external factors, including world prices for mineral raw materials; substantiation of measures on neutralization of such dependence; proof of the need for harmonization of the key concepts of Taxation Code of the Russian Federation and legislation on the depth, and formation of the system of direct assessment of reasonableness and effectiveness of point-based and categorical incentives on extraction of natural resources. The article substantiates the vectors of reform of tax declaration system regarding the extraction of natural resources and determination of tax liabilities on the records of government reserve of natural resources. An algorithm is developed for organization of direct oil metering at the wells, using the modern digital technologies.

Keywords: mineral resources, mineral extraction tax, tax return, tax burden, tax policy, tax administration, tax preference, oil, solid minerals, customs duty

Результаты и проблемные вопросы применения системы налогообложения добычи полезных ископаемых

Федеральный налог на добычу полезных ископаемых (НДПИ) введен с 1 января 2002 года, в настоящее время является одним из основных доходных источников бюджетной системы Российской Федерации.

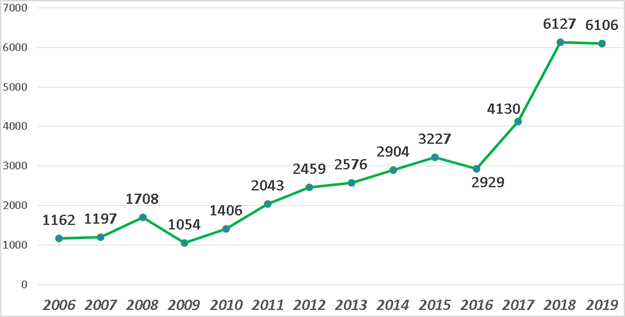

В 2019 году поступления налога составили 6,1 трлн руб., или 27 процентов от суммы налоговых платежей, администрируемых налоговыми органами. По уровню поступлений с НДПИ конкурирует только налог на добавленную стоимость, а начало налогового маневра в нефтяной отрасли в 2010 году говорить об НДПИ, как об основном налоге Российской Федерации (рисунки 1 и 2).

Рис. 1. Структура налоговых поступлений в 2019 году, млрд. руб.

Рис. 2. Динамика поступлений НДПИ в 2006-2019 гг., млрд. руб.

Важность бюджетных доходов добывающих отраслей подтверждается тем, что налоговые поступления от минерально-сырьевого комплекса за период действия Налогового кодекса Российской Федерации (далее – НК РФ) увеличились в абсолютном выражении в 20 раз, в то время как поступления от всех отраслей экономики – в 11 раз, при этом процентная доля налогов сырьевых отраслей, включая металлургию и нефтепереработку, увеличилась в два раза – до 50 процентов.

В то же время ситуация в мировой экономике, которая отчасти явилась следствием несогласованных действий основных нефтедобывающих стран, отчасти связана с последствиями распространения нового заболевания, снизит налоговые поступления от нефтегазового сектора: падение цены нефти «Юралс» в марте 2020 года до уровня 29 долларов за 1 баррель, что в 2,3 раза ниже цены за март 2019 года и на треть ниже цены, учтенной при формировании федерального бюджета, уже привело к выпадающим доходам в сумме 22 млрд руб., а продолжающееся в апреле отставание цены от бюджетных показателей может привести к потерям 55,8 млрд руб. налоговых доходов, наибольшая часть которых приходится на налог на добычу полезных ископаемых [1].

В таких условиях важность конструкции НДПИ и обоснованность налоговых льгот представляется чрезвычайно актуальной.

НДПИ является и одним из самых сложных налогов российской налоговой системы. И вопрос состоит не столько в том, что по различным полезным ископаемым установлены различные налоговые ставки. Два типа налоговой базы, различный подход к определению специфических ставок НДПИ с использованием формул, льготы, дифференцированные по видам полезных ископаемых и иным критериям, возможность уменьшения налога на сумму вычетов по отдельным полезным ископаемым, по сути характеризуют налог как совокупность различных налогов на добычу конкретных полезных ископаемых.

Сложность налога заключается и в наличии расхождений между положениями НК РФ и отраслевого законодательства. В отношении нефти существуют взаимные противоречия, нечеткие формулировки, отсутствуют нормы (определения, термины) в НК РФ, Законе о недрах и ГОСТ Р8.615-2005 «Измерения количества извлекаемой из недр нефти и нефтяного газа» [2].

Ни в законодательстве о налогах и сборах, ни в научной литературе не приводится обоснование и разграничение понятий «основной компонент» и «попутный компонент», что приводит к выведению отдельных компонентов из-под налогообложения. Ряд ученых предлагает попутной продукцией считать продукцию, получаемую в процессе производства другого продукта, который является основным, если выручка от реализации попутной продукции не превышает трех процентов от затрат на производство всей продукции [3]. Однако нормативными актами такая пропорция не определена.

Неоднозначность в толковании ключевых понятий приводит к многочисленным судебным спорам между налогоплательщиками и налоговыми органами.

В течение длительного периода времени в научной среде и учеными обсуждается два концептуальных подхода к налогообложению добычи твердых полезных ископаемых.

Так, Д. В. Гавриленко обосновывает необходимость широкого применения специфических налоговых ставок НДПИ к налоговой базе, определяемой как количество добытого твердого полезного ископаемого [4]. Такая работа в течение длительного времени планировалась (но не была выполнена) в Основных направлениях налоговой политики Российской Федерации на среднесрочную перспективу.

В то же время Т. Н. Блошенко обосновывает необходимость перехода на компонентное налогообложение с использованием адвалорных ставок, дифференцированных в зависимости от доли содержания полезного компонента в исходном сырье и промышленных технологий его извлечения, на основе биржевых цен и расчетной стоимости [5].

Однако основным препятствием перехода на налогообложение по специфическим ставкам является нечеткость критериев, по которым может быть дифференцирована твердая ставка, и сложность индивидуализации механизмов, позволяющих учитывать влияние на величину налоговых изъятий уровня цен на соответствующее полезное ископаемое. Тем не менее, применение таких механизмов при налогообложении энергетического минерального сырья (нефти, газового конденсата, газа горючего природного и угля) позволяет сделать заключение об эффективности установления ценовой зависимости. Однако пример с бюджетными потерями НДПИ, ставка которого определяется в зависимости от мировой цены и при определенных обстоятельствах может составить отрицательную величину, демонстрирует опасность привязки к ценам мирового рынка.

Что касается компонентного налогообложения, то основной проблемой является отсутствие биржевых цен на большинство видов твердых полезных ископаемых, а использование расчетной стоимости существенно занижает налоговый потенциал.

Следует отметить, что с введением НДПИ в 2002 году принципиально были изменены подходы к установлению налоговых изъятий – субъективный подход (установление ставки платежа за недра при добыче полезного ископаемого в лицензии на право пользования недрами в пределах минимальных и максимальных значений), тем не менее основанный на рентных факторах и в большей степени регулятивный [6], был заменен фискальным подходом - уровень изъятий на первом этапе не зависел от качества запасов и горно-геологических факторов.

В результате установления одинакового уровня изъятий налоговая нагрузка между экономическими агентами была распределена неравномерно, что нередко приводило к отказу от разработки запасов [7].

Только к 2007 году в НДПИ были обоснованы и внедрены несколько инструментов, которые снижали нагрузку в отношении основного бюджетообразующего ресурса – нефти. Но если на начальном этапе они в большей степени были ориентированы на неограниченный состав недропользователей (льготы для истощенных, новых месторождений, сверхвязкой нефти), то в последние годы такие решения являются точечными – это и налоговые вычеты по НДПИ для углеводородного сырья, и снижение налога для трудноизвлекаемых запасов. Даже новый налог на дополнительный доход от добычи углеводородного сырья, который по сути является вариантом налога на добычу полезных ископаемых, в большой степени индивидуализирован, поскольку определяет ограниченный перечень участков недр, на которых действует этот налог, и групповые критерия применения НДД.

Следует отметить, что еще более индивидуализированный подход, по сути, механизм ручного регулирования, применялся в период с 2009 по 2018 гг. по вывозной таможенной пошлине на нефть, когда в отношении конкретного лица принималось решение о применении особой, пониженной ставки, позволяющей достичь целевого уровня внутренней нормы доходности проекта [8].

Представляется, что в данном случае более целесообразным было бы использование некоего горного налогового кредита, который не освобождал бы недропользователя от уплаты пошлин, а откладывал бы налоговое обязательство на будущее [9]. Применение такого инструмента обоснованно, когда волатильные внешние условия не позволяют делать достоверный долгосрочный прогноз экономики проектов.

Индивидуальный подход в налогообложении можно, с одной стороны, признать адаптивным, гибким, но, с другой стороны, имеет место нарушение принципа справедливого налогообложения с установлением индивидуальных льгот и налоговых режимов.

Аналогичный подход применен в НДПИ и по природному газу и газовому конденсату – действуют целевые региональные льготы, льготы по типу продуктивных отложений.

Отдельные точечные льготы были введены и по твердым полезным ископаемым:

льготы для подземной добычи руд черных металлов несмотря на то, что способ добычи влияет на уровень доходности и по иным твердым полезным ископаемым;

налоговые каникулы при добыче олова на Дальнем Востоке;

освобождение от федеральной доли НДПИ твердых полезных ископаемых, добытых в Магаданской области;

льгот для добычи редких металлов.

Наиболее проработанным подходом к налогообложению добычи твердого сырья является переход на твердые ставки при добыче угля и вычет расходов на обеспечение безопасности при его добыче, а также комплекс мер для налогового стимулирования региональных инвестиционных проектов на Дальнем Востоке и на территориях опережающего социально-экономического развития.

Никакие иные критерии при формировании фискальной нагрузки при добыче твердого минерального сырья не учитываются.

Таким образом, единый системный подход к формированию фискальной политики в налогообложении минерально-сырьевого комплекса отсутствует.

Фискальная политика исходит преимущественно из результатов изучения внешних факторов, теоретических умозаключениях, основанных на динамике поступлений сырьевого сектора, а такой важный инструмент как системный мониторинг налоговой базы, влияния тех или иных изменений в налогообложении на объемы добычи нефти и экономические показатели отраслей практически не используется либо не дает результата.

Так, к 2005-2006 гг. остро встал вопрос стимулирования нефтедобычи и геологоразведки. Причинами этого является, во-первых, отмена с введением НДПИ целевых отчислений на воспроизводство минерально-сырьевой базы, во-вторых, истощение разведанных государством в 1990-е годы и ранее запасов, которые были получены добывающими компаниями в результате приватизации активов.

При этом инвестирование своих средств в поиск запасов и разработку месторождений в сложившихся налоговых условиях снижало привычную доходность компаний. В результате все последующие направления фискальной политики, включая введение льгот и НДД, имеют целевую установку – достижение определенного уровня доходности конкретных нефтяных компаний или групп компаний.

Однако государство до сих пор не имеет инструментария для анализа влияния указанных мер на состояние отрасли и фискальный потенциал.

Задачи фискальной политики и налогового администрирования в системе налогообложения добычи полезных ископаемых

В последнее время в экспертных кругах обсуждаются вопросы корректировки налоговой нагрузки на различные отрасли минерально-сырьевого комплекса. Одно из предложений экспертов - возможная «балансировка» налоговой нагрузки между топливными и другими видами полезных ископаемых, поскольку налоги изымают в нефтяной отрасли 86 процентов денежного потока, в газовой отрасли – 68, а в иных отраслях – от 10 (калийные соли) до 40 (в алмазодобывающей промышленности), соответственно нагрузка в нефтяной отрасли самая высокая и можно и нужно довести нагрузку других отраслей до нефтяной. По оценкам экспертов выравнивание нагрузки, а по сути, ее увеличение на сектор добычи твердых полезных ископаемых может обеспечить поступление в бюджет примерно одного триллиона рублей дополнительных доходов [10].

Однако указанные предложения о выравнивании нагрузки даны без учета уровня затрат соответствующих отраслей, ведь доля природной ренты, а, соответственно, фискальный потенциал, выше именно в нефтяной отрасли и установление более высокого уровня изъятий для нее обоснованно.

Кроме того, для нефтяной отрасли предоставлены существенные преференции, которые экспертами в расчетах, как правило, не учитываются.

Так, при фискальных поступлениях от нефтяной отрасли за 2019 год в сумме 8 триллионов рублей недополученные доходы бюджета от льгот (налоговые расходы) по НДПИ составили 5 процентов (около 500 миллиардов рублей). Однако модели и инструменты, позволяющие понять мультипликативные эффекты такой экономии, влияние ее на налоговый потенциал, доходы, затраты и инвестиционную активность добывающих компаний, отсутствуют.

Предложения о проведении ревизии налоговых льгот в добывающем секторе, разработке научно обоснованной системы комплексного мониторинга, анализа и оценки влияния изменений налогового законодательства на экономику компаний, регионов и государства в целом при принятии соответствующих решений были сформулированы в рамках Международного научного симпозиума «Неделя горняка-2020», организованного в период 27-31 января 2020 года Научно-исследовательским техническим университетом «МИСиС» и Институтом проблем комплексного освоения недр Российской академии наук [11].

И уже в марте 2020 года Президентом Российской Федерации Правительству Российской Федерации поручено провести инвентаризацию налоговых льгот и обеспечить с 1 января 2021 года предоставление льгот на основе специальных соглашений, предусматривающих обязательства налогоплательщика по инвестированию средств на территории Российской Федерации, и ответственность за нарушение этого обязательства [12].

В 2019 году величина налоговых расходов нефтяной отрасли увеличилась на суммы прямой субсидии нефтяной отрасли - отрицательного акциза - и составила около 1 триллиона рублей. Возврат двойного акциза нефтепереработчикам с демпферной составляющей, действительно, позволил удерживать цены на топливо в течение 2019-2020 гг., но этот результат достигался и неэкономическими, административными мерами воздействия, что свидетельствует о недостаточной научной проработке механизма возвратного акциза.

Отдельного исследования требуют последствия налогового маневрирования для средних и малых нефтяных компаний, на которых было распределено бремя роста НДПИ при одновременном снижении неактуальной для них таможенной пошлины и введении неприменимого ими механизма отрицательного акциза. Спорный раскладочный характер имеют и инициативы Минфина России о введении налога на попутный газ как компенсации потерь от предоставления льгот для Приобского нефтяного месторождения.

Важнейшей задачей является и обеспечение достоверного учета добытой нефти в целях налогообложения: действующие Правила учета нефти, утвержденные постановлением Правительства Российской Федерации от 14.05.2014 № 451, предусматривают учет и соответственно налогообложение товарной нефти, по сути, на коммерческих узлах учета, в то время как право собственности на нефть переходит к компаниям после извлечения нефти из скважин. Узаконенный обратный пересчет количества добытой нефти снижает доходы государства примерно на 10-15 процентов [13].

В то же время, использование технических средств для измерения добытой нефти и введение в 2019 году первой очереди государственной информационной системы топливно-энергетического комплекса (ГИС ТЭК) позволяет рассматривать этот вид полезных ископаемых как первый возможный объект для цифровизации налогового администрирования НДПИ, принимая во внимание активное применение налоговыми органами автоматизированных систем, обеспечивающих оперативный и эффективный контроль за исполнением налоговых обязательств [14].

Налоговые органы располагают электронными ресурсами, которые способны не только обеспечивать учет налогоплательщиков, платежей, сделок, счетов-фактур, но и анализировать экономические показатели, содержащиеся в декларациях, учетных регистрах, информации сторонних организаций и государственных органов.

По результатам такого анализа налоговые органы принимают решения о незаконном возмещении налога на добавленную стоимость, наличии необоснованной налоговой выгоды, о взаимозависимости, о действительности договорных отношений, об уровне цен и т. п.

Налоговый мониторинг и его разновидность - налоговый рулинг направлены на возможность предоставления налоговым органам онлайн доступа к базам данных финансово-экономической и правовой информации компаний. В перспективе можно допустить, что трансформация налогового администрирования достигнет такого уровня, когда налоговый орган будет способен и будет наделен полномочиями определять любое налоговое обязательство налогоплательщика. Первые решения по имущественным налогам и отдельным категориям налогоплательщиков, применяющих упрощенную систему налогообложения, уже приняты [15].

К минерально-сырьевому сектору цифровизация налогового администрирования имеет прямое отношение: наличие обособленных подразделений, большое число контрагентов часто приводят к перемещению от хозяйствующего субъекта к государственному органу огромного объема документов для подтверждения действительности сделок, факта уплаты НДС, отсутствия необоснованной налоговой выгоды.

Причем НК РФ допускает широкое толкование действий налогоплательщиков, которые были направлены исключительно на снижение налоговых обязательств, но нормы НК РФ не являются нормами прямого действия – налоговые органы основываются на выводах постановления Пленума Высшего арбитражного суда Российской Федерации от 12.10.2006 № 53, которое не входит в систему законодательства о налогах и сборах и за 15 лет морально устарело, принимая во внимание развитие гражданско-правовых отношений и изменившиеся условия хозяйственной деятельности за этот период времени.

НДПИ также находится в фокусе электронных систем обработки данных: помимо налоговых деклараций налоговые органы обладают данными, которые Федеральное агентство по недропользованию в соответствии со статьей 345.1 НК РФ обязано направлять в Федеральную налоговую службу, в первую очередь, данными государственного баланса запасов полезных ископаемых о показателях, характеризующих количество и качество добытого углеводородного сырья. Данные проходят автоматическую проверку, и их расхождение может являться основанием для налоговых претензий.

Тем не менее, это не исключает представление в налоговые органы большого массива неоцифрованной информации (технические проекты разработки месторождений, первичные учетные документы, сводные документы, локальные акты и т.п.), что усложняет и удорожает налоговое администрирование. Для снижения затрат должны быть проанализированы и оптимизированы состав и потоки информации, сведено к минимуму аналоговое общение между налоговыми органами и налогоплательщиками при исполнении обязательств по НДПИ.

Одно из возможных решений по переходу на новые принципы налогового администрирования в НДПИ – прямое использование для определения налоговых обязательств данных государственного баланса полезных ископаемых.

Но прежде чем принципиально менять подходы к налоговому администрированию, должно быть синхронизировано толкование понятий «полезное ископаемое» в целях налогообложения и в целях недропользования по всем видам полезных ископаемых (например, в настоящее время содержание данного понятия различается, в отношении драгоценных металлов, многокомпонентных комплексных руд, газового конденсата и ряда других).

Кроме того, эффективное налоговое администрирование по НДПИ возможно в том случае, если минимизирована возможность использования стоимостных показателей при определении налоговой базы. В связи с этим целесообразно увеличить продолжительность налогового периода по НДПИ до календарного года.

Налоговое администрирование нового уровня должно основываться на цифровой информации, полученной на системах измерения количества и качества углеводородного сырья и переданной в налоговые органы по электронным каналам связи. При этом может применяться технология, которая используется при сборе операторами фискальных данных информации о денежных расчетах в он-лайн режиме с применением контрольно-кассовой техники и последующей ее передаче в ФНС России. Для сохранения информации и исключения возможности ее искажения могут быть использованы технологии распределенного реестра (блокчейн и другие).

Выводы

Недостатки налоговой политики и налогового администрирования в минерально-сырьевом комплексе включают:

1) отсутствие системы мониторинга и оценки влияния изменений налогового законодательства на экономические показатели деятельности добывающих и перерабатывающих компаний и в целом отраслей, а также на изменение бюджетных доходов;

2) наличие завуалированных индивидуальных льгот и режимов для отдельных компаний и групп компаний;

3) отсутствие методологии расчета налога на добычу полезных ископаемых (НДПИ) для многосоставного сырья;

4) избирательную дифференциацию налогообложения добычи твердого минерального сырья в зависимости от рентообразующих факторов, как нарушение принципа справедливого налогообложения;

5) занижение налогового потенциала в результате «обратного пересчета» количества добытой нефти;

6) негативные последствия механизма определения ставки НДПИ при добыче нефти и налогового маневра в нефтяной отрасли для бюджетной системы, среднего и малого нефтяного бизнеса;

7) сложные правила расчета налоговых ставок и налоговых обязательств по НДПИ, акцизам на нефтепродукты и налогу на дополнительный доход (НДД) от добычи углеводородного сырья, которые ведут к нарушению базового принципа простоты налогообложения и усложнению контроля;

8) нарушение базового принципа экономии и несистемный подход в организации налогового контроля: несмотря на высокий уровень электронного документооборота, значительные объемы информации в налоговые органы поступают на бумажном носителе, увеличивая затраты компаний и государства на сбор налогов;

9) отсутствие синхронизации в понятийном аппарате законодательства о налогах и сборах и иных отраслей законодательства, в частности, проблемы толкования понятия «полезное ископаемое», понятия «необоснованная налоговая выгода»;

10) использование в качестве базы для расчета НДПИ величины затрат на добычу полезных ископаемых.

Предлагаются следующие основные направления совершенствования налоговой политики и налогового администрирования в минерально-сырьевом комплексе:

1. исследование возможности отмены налоговых деклараций по налогу на добычу полезных ископаемых и определения количества добытого полезного ископаемого, в первую очередь нефти, по данным государственного баланса запасов полезных ископаемых, которое включает:

1.1. синхронизацию (адаптацию) понятия «полезное ископаемое», используемого в целях налогообложения и в целях недропользования, увеличение продолжительности налогового периода;

1.2. исследование оснований и объемов аналоговой (бумажной) информации между налогоплательщиками, налоговыми органами и органами, осуществляющими ведение государственного баланса запасов полезных ископаемых, и разработка предложений по оцифровке необходимой информации и ее автоматизированной передаче и проверке;

1.3. подготовку научного и технико-экономического обоснования учета добытой нефти на скважинах в онлайн режиме и автоматической передачи информации в налоговые и иные контролирующие органы, а также применения при хранении и передаче данной информации технологий распределенного реестра с использованием механизмов ГИК ТЭК;

1.4. проработку вопроса максимально широкого применения твердых (в рублях за единицу измерения количества) ставок НДПИ при добыче твердого минерального сырья (в первую очередь экспортоориентированного) и администрируемых оснований для дифференциации ставок;

2. разработка научно обоснованной системы комплексного мониторинга, анализа и оценки влияния изменений налогового законодательства на экономику государства, отраслей и бюджетные доходы (изменение объемов добычи, стоимости, платежей и т. п.) и принятия соответствующих решений;

3. ревизия налоговых льгот в добывающем секторе, а также оценку их оснований и эффективности, исследование вопроса внедрения «горного налогового кредита» как альтернативы индивидуальным налоговым и таможенно-тарифным льготам;

4. проведение научного исследования подходов, примененных к определению количества добытой нефти, как ключевого бюджетообразующего ресурса в Правилах учета нефти, утвержденных постановлением Правительства Российской Федерации от 16.05.2014 № 451, и их совершенствование;

5. разработка налоговых мер по стимулированию деятельности среднего и малого нефтяного бизнеса в условиях налогового маневра и равного перераспределения таможенно-тарифной нагрузки между компаниями нефтяного сектора, включая отказ от использования мировых цен на нефть в формуле ставки НДПИ;

6. разработка мер по налоговому стимулированию разработки техногенных (вторичных) запасов полезных ископаемых;

7. проработка вопроса внесения в НК РФ норм прямого действия, направленных на четкое определение понятия «необоснованная налоговая выгода» и оснований для интерпретации действий налогоплательщиков, которые могут привести к получению такой выгоды.

Библиография

1. Нефтегазовые доходы и проведение операций по покупке/продаже иностранной валюты на внутреннем валютном рынке. Министерство финансов Российской Федерации / URL: https://www.minfin.ru/ru/press-center/?id_4=37021 neftegazovye_dokhody_i_provedenie_operatsii_po_pokupkeprodazhe_inostrannoi_valyuty_na_vnutrennem_valyutnom_rynke (дата обращения: 06.04.2020)

2. Привалов Н.Г., Привалова С.Г. Проблемы исчисления налога на добычу полезных ископаемых в нефтегазовом комплексе // Записки Горного института. – 2017. – Т. 224. – С.255-262.

3. Ларичкин Ф. Д. Научные основы оценки экономической эффективности комплексного использования минерального сырья. — Апатиты: КНЦ РАН, 2004. — 252 с.

4. Гавриленко Д. В. Проблемы налогообложения добычи многокомпонентных комплексных руд, руд цветных и черных металлов // Экономический анализ: теория и практика. – 2009.-№ 24 (153). – С. 38-41.

5. Блошенко Т. А. Методы определения ставок по налогу на добычу полезных ископаемых (на примере расчетной стоимости оценки сырья и косвенного метода определения количества полезных ископаемых) // Инновационные преобразования, приоритетные направления и тенденции развития в экономике, проектном менеджменте, образовании, юриспруденции, языкознании, культурологии, экологии, зоологии, химии, биологии, медицине, психологии, политологии, филологии, философии, социологии, градостроительстве, информатике, технике, математике, физике: сборник научных статей по итогам международной научно-практической конференции (г. Санкт-Петербург, 29–30 апреля 2014 г.). — СПб: КультИнформПресс. – 2014. — С. 38–39.

6. Об утверждении Положения о порядке и условиях взимания платежей за право на пользование недрами, акваторией и участками морского дна. Постановление Правительства Российской Федерации от 28 октября 1992 г. № 828 // Собрание актов Президента и Правительства Российской Федерации. – 1992.-№ 18.-ст. 1466.

7. Подробнее анализ развития НДПИ см.: Юмаев М. М. Налог на добычу полезных ископаемых: эволюция и новые реалии // Экономика. Налоги. Право.-2019.-№ 6. – С.142-153.

8. О порядке подготовки предложений о применении особых формул расчета ставок вывозных таможенных пошлин на нефть сырую, указанную в подпункте 2 пункта 5 статьи 3.1 Закона Российской Федерации «О таможенном тарифе», и проведения мониторинга обоснованности их применения. Постановление Правительства Российской Федерации от 26 сентября 2013 г. № 846 г. // Собрание законодательства Российской Федерации. – 2013.-№ 40 (часть III). – ст. 5077.

9. Подробнее см. Юмаев М. М. Горный налоговый кредит как инструмент стимулирования инвестиций в недропользование // Минеральные ресурсы России. Экономика и управление. – 2011, № 2. – С.35-39.

10. Налоговая нагрузка в отраслях: операция «балансировка». ООО «Выгон консалтинг» // URL: https://vygon.consulting/products/issue-1693/ (дата обращения: 01.04.2020)

11. Неделя горняка-2020. Портал Финансового университета при Правительстве Российской Федерации // URL: http://www.fa.ru/org/faculty/feiftek/News/2020-02-08-week-miner.aspx (дата обращения: 01.04.2020)

12. Перечень поручений Президента Российской Федерации по итогам совещания по экономическим вопросам № Пр-432 от 03.03.2020 (пункты 1 б) и 1 в)) // URL: http://www.kremlin.ru/acts/assignments/orders/62944 (дата обращения: 06.04.2020)

13. Сулейманов Д. Н., Фёдоров А. В. Основные направления совершенствования налогового администрирования в сфере нефтедобычи.-М.: МНИ, 2015. – 119 с.

14. Государственная информационная система топливно-энергетического комплекса (ГИС ТЭК). Министерство энергетики Российской Федерации // URL: https://minenergo.gov.ru/node/991 (дата обращения: 06.04.2020)

15. О внесении изменений в часть вторую налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах. Федеральный закон от 15.04.2019 № 63-ФЗ // Собрание законодательства Российской Федерации. – 2019.-№ 16.-ст. 1826.

References

1. Neftegazovye dokhody i provedenie operatsii po pokupke/prodazhe inostrannoi valyuty na vnutrennem valyutnom rynke. Ministerstvo finansov Rossiiskoi Federatsii / URL: https://www.minfin.ru/ru/press-center/?id_4=37021 neftegazovye_dokhody_i_provedenie_operatsii_po_pokupkeprodazhe_inostrannoi_valyuty_na_vnutrennem_valyutnom_rynke (data obrashcheniya: 06.04.2020)

2. Privalov N.G., Privalova S.G. Problemy ischisleniya naloga na dobychu poleznykh iskopaemykh v neftegazovom komplekse // Zapiski Gornogo instituta. – 2017. – T. 224. – S.255-262.

3. Larichkin F. D. Nauchnye osnovy otsenki ekonomicheskoi effektivnosti kompleksnogo ispol'zovaniya mineral'nogo syr'ya. — Apatity: KNTs RAN, 2004. — 252 s.

4. Gavrilenko D. V. Problemy nalogooblozheniya dobychi mnogokomponentnykh kompleksnykh rud, rud tsvetnykh i chernykh metallov // Ekonomicheskii analiz: teoriya i praktika. – 2009.-№ 24 (153). – S. 38-41.

5. Bloshenko T. A. Metody opredeleniya stavok po nalogu na dobychu poleznykh iskopaemykh (na primere raschetnoi stoimosti otsenki syr'ya i kosvennogo metoda opredeleniya kolichestva poleznykh iskopaemykh) // Innovatsionnye preobrazovaniya, prioritetnye napravleniya i tendentsii razvitiya v ekonomike, proektnom menedzhmente, obrazovanii, yurisprudentsii, yazykoznanii, kul'turologii, ekologii, zoologii, khimii, biologii, meditsine, psikhologii, politologii, filologii, filosofii, sotsiologii, gradostroitel'stve, informatike, tekhnike, matematike, fizike: sbornik nauchnykh statei po itogam mezhdunarodnoi nauchno-prakticheskoi konferentsii (g. Sankt-Peterburg, 29–30 aprelya 2014 g.). — SPb: Kul'tInformPress. – 2014. — S. 38–39.

6. Ob utverzhdenii Polozheniya o poryadke i usloviyakh vzimaniya platezhei za pravo na pol'zovanie nedrami, akvatoriei i uchastkami morskogo dna. Postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 28 oktyabrya 1992 g. № 828 // Sobranie aktov Prezidenta i Pravitel'stva Rossiiskoi Federatsii. – 1992.-№ 18.-st. 1466.

7. Podrobnee analiz razvitiya NDPI sm.: Yumaev M. M. Nalog na dobychu poleznykh iskopaemykh: evolyutsiya i novye realii // Ekonomika. Nalogi. Pravo.-2019.-№ 6. – S.142-153.

8. O poryadke podgotovki predlozhenii o primenenii osobykh formul rascheta stavok vyvoznykh tamozhennykh poshlin na neft' syruyu, ukazannuyu v podpunkte 2 punkta 5 stat'i 3.1 Zakona Rossiiskoi Federatsii «O tamozhennom tarife», i provedeniya monitoringa obosnovannosti ikh primeneniya. Postanovlenie Pravitel'stva Rossiiskoi Federatsii ot 26 sentyabrya 2013 g. № 846 g. // Sobranie zakonodatel'stva Rossiiskoi Federatsii. – 2013.-№ 40 (chast' III). – st. 5077.

9. Podrobnee sm. Yumaev M. M. Gornyi nalogovyi kredit kak instrument stimulirovaniya investitsii v nedropol'zovanie // Mineral'nye resursy Rossii. Ekonomika i upravlenie. – 2011, № 2. – S.35-39.

10. Nalogovaya nagruzka v otraslyakh: operatsiya «balansirovka». OOO «Vygon konsalting» // URL: https://vygon.consulting/products/issue-1693/ (data obrashcheniya: 01.04.2020)

11. Nedelya gornyaka-2020. Portal Finansovogo universiteta pri Pravitel'stve Rossiiskoi Federatsii // URL: http://www.fa.ru/org/faculty/feiftek/News/2020-02-08-week-miner.aspx (data obrashcheniya: 01.04.2020)

12. Perechen' poruchenii Prezidenta Rossiiskoi Federatsii po itogam soveshchaniya po ekonomicheskim voprosam № Pr-432 ot 03.03.2020 (punkty 1 b) i 1 v)) // URL: http://www.kremlin.ru/acts/assignments/orders/62944 (data obrashcheniya: 06.04.2020)

13. Suleimanov D. N., Fedorov A. V. Osnovnye napravleniya sovershenstvovaniya nalogovogo administrirovaniya v sfere neftedobychi.-M.: MNI, 2015. – 119 s.

14. Gosudarstvennaya informatsionnaya sistema toplivno-energeticheskogo kompleksa (GIS TEK). Ministerstvo energetiki Rossiiskoi Federatsii // URL: https://minenergo.gov.ru/node/991 (data obrashcheniya: 06.04.2020)

15. O vnesenii izmenenii v chast' vtoruyu nalogovogo kodeksa Rossiiskoi Federatsii i stat'yu 9 Federal'nogo zakona «O vnesenii izmenenii v chasti pervuyu i vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii i otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii o nalogakh i sborakh. Federal'nyi zakon ot 15.04.2019 № 63-FZ // Sobranie zakonodatel'stva Rossiiskoi Federatsii. – 2019.-№ 16.-st. 1826.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предметом исследования рецензируемой статьи является совершенствование налогового администрирования налога на добычу полезных ископаемых в условиях цифровизации.

Методология исследования базируется обобщении литературных источников по изучаемой проблеме, изучении статистических данных о поступлениях от налога на добычу полезных ископаемых в федеральный бюджет, наглядном графическом представлении информации.

Актуальность статьи сомнений не вызывает, поскольку налог на добычу полезных ископаемых играет важную роль в формировании доходов федерального бюджета, причем автор оперирует современными данными о ценах на нефть и доходах бюджета.

Сформулированные в статье основные направления совершенствования налоговой политики и налогового администрирования в минерально-сырьевом комплексе в условиях цифровизации представляют практический интерес и могут быть квалифицированы как приращение научного знания, как научная новизна исследования.

Стиль изложения – хороший, не требует правки, сокращения.

Структура статьи включает: результаты и проблемные вопросы применения системы налогообложения добычи полезных ископаемых; задачи фискальной политики и налогового администрирования в системе налогообложения добычи полезных ископаемых, выводы, предложения. В статье отражены также актуальность темы исследования, состояние изученности вопроса. К сожалению, постановка решаемой задачи и методика исследования изложены недостаточно полно и неконкретно, без указания методов исследования, с помощью которых получены его результаты.

Содержание статьи раскрывает достижения и проблемные вопросы цифровизации налогового администрирования по НДПИ, в ней сформулированы недостатки и предложены направления совершенствования налоговой политики и налогового администрирования в минерально-сырьевом комплексе.

Библиография включает семь современных источников по рассматриваемой проблеме, а ссылки оформлены на 15 источников, которые в библиографии не представлены. Все источники релевантны проблематике исследования, актуальности, достаточны для решения поставленных задач, но оформление списка требует доработки, а также представления на английском языке.

В статье имеется апелляция к оппонентам: Д. В. Гавриленко, Т. Н. Блошенко, ранее публиковавшим свои работы, посвященные налогообложению в сфере добычи полезных ископаемых.

Резюмируя сказанное можно сделать вывод о том, что статья вызовет интерес у читательской аудитории в условиях современного обвала цен на мировом нефтяном рынке. Отмеченные в рецензии замечания несущественны, после их устранения статья рекомендуется к публикации.

|

Рус

Рус