|

Налоги и налогообложение

Правильная ссылка на статью:

Симонян А.Р.

Особенности учета доходов и формирования финансового результата КПК, в том числе, в целях начисления налога на прибыль организации

// Налоги и налогообложение.

2019. № 8.

С. 28-37.

DOI: 10.7256/2454-065X.2019.8.30763 URL: https://nbpublish.com/library_read_article.php?id=30763

Особенности учета доходов и формирования финансового результата КПК, в том числе, в целях начисления налога на прибыль организации

Симонян Ани Рубеновна

аспирант кафедры финансового менеджмента РЭУ имени Г. В. Плеханова

117997, Россия, г. Москва, пер. Стремянный, 36

Simonyan Ani

Postgraduate student, the department of Financial Management, Plekhanov Russian University of Economics

117997, Russia, g. Moscow, per. Stremyannyi, 36

|

simonyan0010@gmail.com

|

|

|

|

DOI: 10.7256/2454-065X.2019.8.30763

Дата направления статьи в редакцию:

10-09-2019

Дата публикации:

23-09-2019

Аннотация:

Предметом исследования являются особенности формирования финансового результата кредитных потребительских кооперативов. Рассмотрено состояние развития КПК и роли в финансовой системе РФ. Дана оценка финансово-кредитного потенциала КПК. В работе были отражены особенности учета доходов, расходов и формирования финансового результата. Представлена структура активов и пассивов КПК. Выявлены особенности исчисления налога на прибыль организаций, как при общем режиме налогообложения, так и при упрощенной системе налогообложения. Особое внимание уделено проблеме рискованности участи в КПК. Методологическую основу исследования составляют такие методы, как научный поиск, анализ, прогнозирование, дедукция и индукция. В результате исследования автор приходит к выводу о низкой степени стимулирования развития КПК, хотя развитие КПК может решить острые социально-экономические проблемы. Предложены такие меры по развитию КПК и, в конечном итоге, по увеличению финансового результата, как: налоговое стимулирование; расширение возможностей КПК; снижение рискованности участия в КПК.

Ключевые слова:

Кредитные потребительские кооперативы, налог на прибыль, особенности учета доходов, особенности учета расходов, формирование дохода, резервы по РВПЗ, Паевой фонд, налоговое стемулирование, риски пайщика, налоговая база

Abstract: The subject of this research is the peculiarities of formation of financial performance of Consumer Credit Association (CCA). The work examines the state of development of CCAs and their role in the financial system of the Russian Federation. Assessment is given to the financial-credit potential of the CCAs. The article reflects the peculiarities of revenue and expense accounting, as well as formation of financial performance; presents the structure of assets and passives of the CCAs. The author determines the nuances of calculation of income taxes of the organizations under general regime of taxation, as well as in a simplified system of taxation. Particular attention is paid to the riskiness of participation in CCA. The conclusion is made on the low level of incentivizing of the development of CCAs, although it may sole the acute socioeconomic issues. The author proposes measures on development of CCAs and improvement of financial performance, such as tax incentives, expansion of capabilities of CCAs, reduction of risk of taking part in CCAs.

Keywords: credit cooperative, corporate income tax, peculiarities of income accounting, peculiarities of expenses accounting, formation of income, provisions for probable credit losses, mutual Fund, fiscal expansion, risks unit holder, tax basis

В развитых странах кредитные потребительские кооперативы играют важную роль, как в экономической, так и в социальной сфере.

Если обратиться к истории, то можно увидеть что кредитные кооперативы были популярны в России до октябрьской революции. На 13 октября 1917 г. Россия занимала 2-ое место по количеству кредитных кооперативов, уступая только Германии. А по количеству беспаевых кооперативов занимала первое место. К сожалению эта ситуация кардинально изменилась и главная причина низкой доходности КПК – непродуманный механизм налогообложения.

Кооперативное движение по-прежнему остается самым доходным видом бизнеса на кредитном рынке и объединяет существенные слои населения. Например, сейчас каждый пятый немец является членом КПК.

В связи с мировым кризисом и дефицитом источников финансирования все чаще предпринимательские слои и институциональные структуры обращают свое внимание на КПК, понимая, что пришло время использовать их кредитно-финансовый потенциал.

Пока кредитные потребительские кооперативы занимаю маленькую долю финансовой системы России. Это подтверждается данными, приведенными центральным банком РФ: только 1,1% населения страны (взрослого) являются членами КПК, в то же время примерно 75 % этого же населения имеют счета в кредитных организациях; в части стоимости совокупных активов КПК также уступает кредитным организациям, сумма совокупных активов КПК составляют примерно 104,5 млрд. руб., что менее 0,12 % стоимости совокупных активов кредитных организаций; доля совокупных сбережений граждан, задействованных в деятельность КПК также очень низка, они составляют 71,8 млрд. руб., это мене 0,25 % от вложенных гражданами сбережений в кредитных организациях. [5] Кроме вышесказанного можно отметить, немаловажным фактором является то, что количество КПК и число членов этих кооперативов в последние годы постепенно снижается.

Актуальность темы объясняется потребностью современного рынка России в развитии кредитных потребительских кооперативов. В связи с мировым кризисом наблюдается нехватка источников финансирования. Ужесточились требования банков к малому бизнесу и к физическим лицам, особенно в регионах. В рыночных условиях КПК служат оптимальной альтернативой банковскому сектору.

Вопросы по введению учета и формирования финансового результата в некоммерческих организациях затрагивали в своих работах такие зарубежные ученые как Ф. Гюгли, М. Рива, П. Гарнье и др.

Исследования по кредитным потребительским кооперативам как самостоятельному субъекту хозяйствования проводили С.Б. Коваленко, З.Н. Козенко, В.К. Крутикова, Т.А. Смирновой, Г.П. Филипповой.

В данной статье поставлена задача в выявлении особенностей учета доходов и расходов, формировании финансового результата с целью усовершенствования налоговой политики в отношении кредитных потребительских кооперативов.

Кредитные потребительские кооперативы представляют собой добровольное объединение как физических, так и юридических лиц, где объединение членов происходит по общим признакам (территориальный, профессиональный и т.д). Главной целью КПК является удовлетворение финансовых потребностей его членов.

В соответствии с законодательством РФ Различаются кредитные потребительские кооперативы двух уровней (КПК и кредитные кооперативы второго уровня).

К первому уровню относятся КПК, членами которой могут быть как физические, так и юридические лиц.

Существуют требования по минимальному количеству членов КПК. При создании КПК, где пайщиками являются только физические лица, должны участвовать не менее 15 физических лиц. Если пайщиками КПК выступают только юридические лица, то организация может быть создана не менее чем пятью юридическими лицами. В случаи участия в создании КПК юридических и физических лиц, количество пайщиков должно быть представлена не менее чем 7 лицами.

Ко второму уровняю относятся организации в которые могут объединиться кредитные потребительские кооперативы первого уровня, целью этого объединения является достижения финансовой устойчивости, снижения риска и удовлетворения финансовых потребностей как КПК так и его членов. Членами КПК второго уровня могут быть исключительно кредитные кооперативы.

При этом существуют ограничения по числу членов и минимального размера паевого фонда КПК второго уровня. Что касается количеству членов при создании КПК второго уровня, то в соответствии со ст. 33 ФЗ No 190 они могут быть созданы только при участии не менее чем из пяти КПК первого уровня, а относительно минимальной границы объема паевого фонда установлены показатели: не менее 10 млн. руб. (если после создания прошел 1 месяц) и 50 млн. руб. (если после создания прошел год).

Рассмотрим механизм формирования дохода кредитных потребительских кооперативов. Схематично он представлен в таблице1. Структуру формирования дохода в виде активов и пассивов можно предоставить в следующем виде.

Таблица 1- Структуру активов и пассивов КПК

|

Активы

|

Пассивы

|

|

Временно свободные средства

(ликвидные, с небольшой доходностью).

Должны составлять минимум 5% от привлеченных средств.

|

Паевой фонд

(минимум 6 % от привлеченных средств)

Условно бесплатные средства членов долгосрочного характера.

|

|

Портфель займов

Доходные, рисковые.

Обесцениваются при просрочке

(Резервы на возможные потери по займам)

|

Личные сбережения членов

(платные, максимум 1,8% от ключевой ставки, то есть, это составляет 13, 95% годового дохода, при 8% по депозитам )

|

|

Основные средства- не приносит доход, с низкой ликвидность.

|

Внешние заимствования: срочные, платные

|

Как видно из таблицы 1 для физических лиц, при надлежащем страховании инвестирование в КПК выгодно, не облагается НДФЛ, но не защищается государством. Для КПК отсутствуют возможности серьезных инвестиций, что делает предпринимательство в этой сфере невыгодным, как показано на рисунке 1. По данным ЦБ до 2016 наблюдался рост основных финансовых показателей кредитных потребительских кооперативов, следовательно увеличения налога на прибыль организации. Далее приходит увеличение активов за счет увеличения привлеченных средств.

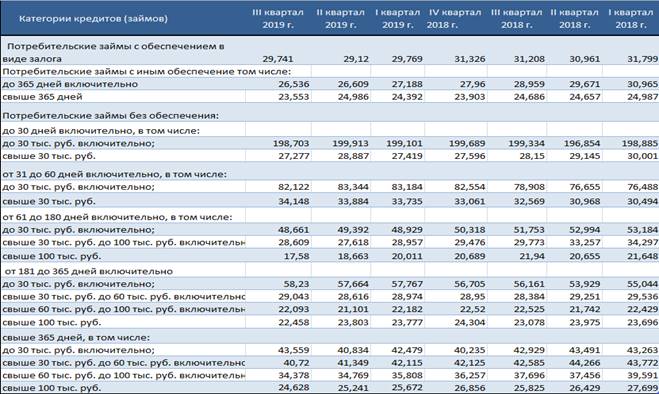

Таблица 2- Среднерыночные показатели полной стоимости потребительских кредитов выдаваемых КПК (% годовых) физическим лицам

Источник: Таблица была составлена на основе данных ЦБ РФ.

По данным таблицы 2, самая низкая среднерыночная процентная ставка приходится на потребительский кредит по необеспеченным кредитам на срок от 61 до 180 дней с суммой свыше 180 тыс. руб. (17,58%) за период с начало 2018 год по III квартал 2019г. она снизилась на целых 4,1 п.п. Самая высокая среднерыночная стоимость имеют необеспеченные “маленькие кредиты” (до 30 тыс. руб.) c коротким сроком (до 30 дней включительно) и составляют 198,7 % годовых, в рассматриваемом периоде наблюдается снижение стоимости этих займов, но незначительно (- 0,2 п.п.)

Среднерыночная стоимость потребительских кредитов ( КПК) за рассматриваемый период ( с I квартала 2018 г по III квартал 2019 г.) показывает динамику снижения, исключения составляет среднерыночная стоимость по необеспеченным займам: на срок от 31 до 60 дней с суммой от 30 тыс. руб. ( стоимость повысилась на 5,6 п .п) и до 30 тыс. руб. ( + 3, 6 п.п.); повышение стоимости кредита на 3,2 п.п. показывают займы, которые были взяты со сроком от 181 до 365 дней при сумме до 30 тыс. руб.; только на 0,3 п.п. увеличилась стоимость займа, имеющая срок более 365 дней с суммой до 30 тыс. руб.. Следовательно увеличение стоимости потребительского кредитка КПК происходит в основном в части выдачи ‘маленьких кредитов’ (до 30 тыс. руб.).

По всем остальным направления наблюдается снижение стоимости займов. Самое значительное уменьшение стоимости наблюдается у займов со сроком от 61 до 80 дней с суммой от 30тыс. руб. до 100 тыс. руб. (-6,7 п.п.). Что касается долгосрочного кредитования, то здесь также наблюдается снижение стоимости, за исключением маленьких сумм (до 30 тыс. руб.).

Рисунок 1. Основные показатели КПК. Источник: Центральный банк РФ.

Как видно на рисунке 1 с 2016 г произошло снижение портфеля выданных займов это можно объяснить не просто снижением объема выдаваемых займов, но помимо этого и формированием резервов на возможные потери по займам. Наблюдаемая картина уменьшает долю КПК в финансовой системе РФ. Вместе с этим, начиная с середины 2015 г., наблюдалось уменьшение доли средств, которые привлекались от лиц, не являющихся пайщиками КПК, а по итогам первого полугодия 2017 г., показала рост.

Кредитный потребительский кооператив как НКО представляет собою организацию, которая не ставит своей главной целью получение прибыли и не распределяет полученную прибыль между участниками. Деятельность КПК должна быть социально ориентирована, и направлена на решение некоммерческих проблем, на развитие гражданского общества и накопление доходов, на рост материального благополучия участников. Несмотря на это, как и все некоммерческие организации, КПК признаются плательщиками налога на прибыль.

Механизм расчета налога на прибыль организации:

Налог на прибыль = налоговая база* ставка налога на прибыль (1)

Налоговая ставка по налогу на прибыль организации при общей системе налогообложения в соответствии с п. 1 ст. 284 НК РФ равняет 20% из которых 2% зачисляется в федеральный бюджет РФ и 18% зачисляется в бюджеты субъектов РФ[2].

Но, в период с 2017 г. по 2024 г. будет осуществляться следующая схема: 3% будет направляться в федеральный бюджет РФ, а 17% зачисляется в бюджеты субъектов РФ.

В соответствии со ст. 247 с НК РФ налоговая база налога на прибыль организации определяется как полученные доходы, уменьшенные на величину произведенных расходов.

Но существует ряд особенностей при определении налоговой базы налога на прибыль КПК. Остановимся на этом более подробно:

Доходы КПК состоят из следующих источников:

· Целевые поступления;

· Внереализационные доходы.

Рассмотрим учет целевых поступлений КПК. Доходы КПК, как НКО, в виде целевых поступлений для введения ими своей непосредственной деятельности не облагается налогом на прибыль (ст. 251 НК РФ). К этим поступлениям относятся как взносы учредителей (физических и юридических лиц), так и безвозмездные поступления от различных уровней государственной власти и пожертвования граждан и организаций. При этом НКО, получивший эти доходы должно вести отдельный учет целевых поступлений. Но, исходя из бюджетного кодекса, (ст. 6 БК РФ) некоммерческие организации не имеют право получать средства напрямую из бюджета в виде субсидий от разных уровней государственной власти и (п.1 , 78 ст., БК РФ) в форме оплаты стоимости выполняемых ими работ и оказываемых услуг.

Субсидии, которые получают НКО , не могут быть отнесены к целевым поступлениям (в соответствии с п 2. ст. 251 НК РФ) и соответственно, они должны быть учтены в процессе определения налоговой базы налога на прибыль (в структуре внереализационных расходов). И НКО, которая получает субсидию , не должна вести отдельный учет о поступлениях и расходах этих средств.

Что касается целевых поступлений в виде паевых и членских взносов, то они не включаются в налогооблагаемую базу по налогу на прибыль организации. При этом по указанию ЦБ РФ величина, получаемая как отношение паевого фонда кооператива к общей сумме средств привлеченных кооперативом от его членов должна составлять не менее 6%.

С ноября 2013 г. были введены значительные изменения в НК РФ в части особенности расчета расходов и доходов КПК и микрофинансовых организаций.

По действующему законодательству (п. 1, ст. 297, часть 2 НК РФ), в части особенности расчета доходов КПК, к доходам КПК относятся:

• Доходы, представленные в виде процентов по займам;

• Доходы, полученные в результате возврата просроченных займов, которые уже были отнесены к расходам при определении предыдущей налоговой базы по налогу на прибыль.

В доходы не включаются: суммы страховых выплат, указанной в страховом договоре заемщика (при смерти, получения инвалидности, при страховании имущества, которая является залогом).

Перейдем к рассмотрению расходов. Расходы не учитываются при определении налоговой базы налога на прибыль, если они осуществлены за счет средств целевого финансирования. К расходам относятся:

• расходы, связанные с привлечением денежных средств (оплата процентов по займам, кредитам и другими обязательствами). Стоит отметить, что в соответствии с п. 3.8.2., базового стандарта операций КПК установлен максимальный размер процента по привлечению личных сбережений членов КПК в размере не превышающий 1,8 ключевой ставки. Следовательно, в настоящее время максимальная ставка составляет 13,95 % в год;

• расходы непосредственно связанные с получением от других организаций и физических лиц гарантий и поручительств;

• суммы, представленные в виде отчислений в РВПЗ;

• страховые взносы, которые производит КПК по договорам страхования при случаи смерти, а также наступления инвалидности заемщика КПК, в которых КПК является выгодоприобретателем.

Так же существуют особенности определения расходов на формирование резервов на вероятным потерям по займам КПК, так как они являются влияют на формирование налоговой базы по налогу на прибыль. В соответствии с п.3. ст.297 НК РФ, КПК имеют право создавать резервы на вероятные потери по займам, помимо права создания резерва по сомнительным долгам. Суммы, рассчитанные на эти цели, учитываются в составе внереализационных расходов. КПК может использовать суммы резервов по возможным потерям и займам только при списании с баланса безнадежной задолженности по займам.

В случае неиспользования РВПЗ в текущем периоде, они могут быть перенесены на следующий отчетный год.

Не стоит забывать о том, что КПК может применять УСН. Рассмотрим особенности применения КПК УСН разной формы и учет субсидий при такой системе налогообложения. Остановимся вначале на учете субсидий организациями, применяющими УСН. Для организаций, в том числе НКО, с упрощенной системой налогообложения налогом облагаются доход (ставка 6 %), или доходы, уменьшенные на величину расходов (ставка 15%). В налогооблагаемый доход входят реализационные и внереализационные доходы.

Так как полученная из бюджета субсидия считается выручкой организации от реализации товаров, работ и услуг, соответственно она должна учитываться при определении налогооблагаемой базы. Если налогооблагаемой базой являются доходы, то организация должна оплатить налог в размере 6 % от суммы полученного дохода. Стоит отметить, что в этом случаи организация должна уменьшить сумму налога на сумму выплаченных работникам пособий (по временной нетрудоспособности) и страховых взносов в обязательное пенсионное страхование, которые были уплачены за тот же период времени. Но при этом сумма налога не может быть уменьшена более чем на 50 % .

Если налогооблагаемой базой являются доходы, уменьшенные на величину расходов, то субсидия учитывается в составе реализационных доходов, при этом, в расходах учитываются траты, которые связаны с получением доходов (перечень приведен в ст. 346.1.6 НК РФ). С суммы превышения доходов над расходами, организация должна уплатить единый налог по ставке 15 %. В случае если начисленная сумма налога за налоговый период меньше суммы минимального налога, то НКО обязана уплатить размер минимального налога. Минимальная сумма налога в настоящее время составляет 1 % от дохода (реализационного и внереализационного) за налоговый период. В ситуации, когда организации уплатила минимальный налог, она имеет право включать в расходы исчисляемой налоговой базы следующих налоговых периодов разницу между суммами уже уплаченного минимального налога и налога по основному режиму, также организация может в соответствии с п. 7 ст. 346.18 НК Р увеличить сумму убытка на эту разницу и переносить на будущие налоговые периоды.

Анализируя вышеуказанные особенности, можно прийти к выводу о необходимости развития механизма налогообложения КПК и расширения его функций как кредитора. Хотя, за последние годы, государством, и в частности ЦБ, принимаются меры в этом направлении (ФЗ «О Кредитный кооперации», особые условия учета доходов и расходов, формирования резервов), но особых изменений в этой сфере пока не наблюдается.

В связи с этим автор предлагает следующие шаги в области налогообложения КПК, с целью развития доли аккумуляции и распределения финансовых ресурсов для целей кредитования малого бизнеса и роста накоплений населения:

· Расширение возможностей КПК использования налога на прибыль для стимулирования специальных кредитов малому бизнесу, что приведет к расширению финансовой мощи организаций малого бизнеса и микрофинансирования;

· Расширение прав кредитования КПК кластеров организаций;

· Стимулирование инвестирования физическими лицами, посредством предоставления возможности участия не только в финансовых, но и в реальных инвестициях, которые дают двойные гарантии при меньшей стоимости хеджирования;

· Расширению финансовой и методической базы СРО КПК. Это будет способствовать ускорению развития КПК, что, в свою очередь, способствует минимизации рисков, увеличению финансовой мощи и одновременно финансовой устойчивости КПК;

· Хотелось бы отметить¸ что в настоящее время согласно ст.214.2.1. в налогооблагаемую базу подоходного налога входит лишь часть полученных процентов, которая выше величины равной ставки рефинансирования ЦБ увеличенной на 5 %, т.е в настоящее время это составляет 12,75 %. Согласно ст. 224.1 НК в отношении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива установлена налоговая ставка в размере - 35% при превышении доходного процента ключевой ставки. Думается для КПК можно сделать в этом отношение исключение среди кредитных организаций, это привлечет больше вкладчиков;

· Внутренние расчеты кооперативов со своими участниками не включать в налогооблагаемую базу, как это практикуется для холдингов, это приведет к росту налоговых доходов бюджета и сокращению налоговой нагрузки КПК и будет способствовать аккумуляции финансовых ресурсов и дальнейшему развития регионов как в экономическом плане, так и в социальном;

· К увеличению налогооблагаемой базы налога на прибыль организации, а также других налогов, может способствовать обеспечения защищённости имущества участников КПК.

Немаловажной является проблема рискованности участия в КПК. В настоящее время отсутствуют реальные государственные гарантии на возмещении потерь от банкротства и ликвидации КПК, в отличии от банков.

В современных условия есть два способа обеспечения финансовой устойчивости участников КПК это участие в СРО, которые в соответствии с ФЗ «О кредитной кооперации» создают компенсационный фонд и создание общества взаимного страхования КПК. Так же Центральный Банк в своем докладе «Развитие системы гарантирования на рынке кредитной кооперации» подчеркивает, что существующая система защиты не может обеспечить в должной мере сохранность вложений пайщиков в КПК в случае его банкротства.[6]

Решать эту проблему может введение обязательного страхования вкладов на государственном уровне. Могут быть созданы гарантийные фонды, которые были бы финансированы за счет обязательных взносов КПК, СРО, льготными кредитами от ЦБ и за счет инвестиционной деятельности.

Проанализировав структуру расходов, доходов, формирования налоговой базы налога на прибыль мы пришли к выводу о значительности влиянии налоговой политики государства к КПК на его развитие в целом. Предложенные автором меры в области налогообложения в комплексе с другими механизмами развития КПК позволили бы решить важные социально-экономические проблемы, завоевывания доверия россиян и доказывая устойчивость и надежность КПК.

Библиография

1. Федеральный закон "О кредитной кооперации” от 18.07.2009 N 190-ФЗ (ред. от 03.07.2016)

2. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 01.05.2019).

3. Базовый стандарт защиты прав и интересов физических и юридических лиц-получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих кредитные потребительские кооперативы (утв. Банком России 14.12.2017)

4. Базовый стандарт совершения кредитным потребительским кооперативом операций на финансовом рынке. https://www.cbr.ru/queries/xsltblock/file/47450/6 УТВЕРЖДЕН Банком России (Протокол № КФНП-26 от 27.07.2017 г.)

5. Доклад для общественных консультации ЦБ России “Развитие кредитной кооперации” от 2017 г. https://www.cbr.ru

6. Доклад ЦБ «Развитие системы гарантирования на рынке кредитной кооперации» от июля 2017 г https://www.cbr.ru

7. Указание Банка России "О числовых значениях и порядке расчета финансовых нормативов кредитных потребительских кооперативов" от 28.12.2015 N 3916-У (Зарегистрировано в Минюсте России 09.02.2016 N 41025)

8. Постатейный комментарий к Налоговому кодексу Российской Федерации. Часть вторая (4-е издание, переработанное и дополненное) (Дворецкий В.Р., Межуева Т.Н., Либерман К.А., Долгополов О.И., Феоктистов И.А., Филина Ф.Н.) (под ред. А.В. Касьянова, Л.В. Чистяковой);, 2018) {КонсультантПлюс}

9. Гюнтер И.Н., Шеховцов В.В., Степаненко И.А.. Кредитный потребительский кооператив как альтернативная система займов и личных сбережений. Вестник Белгородского университета кооперации, Экономики и права. №4.2015 г. ст. 271-275

10. Шавалеева Л.С. Малый бизнес в современной России: проблема источников финансирования Российское предпринимательство Том 18. № 4 .февраль 2017 г.-553 стр.

11. Грызунова Н.В., Киселева И.А. Инвестиционный налоговый кредит как инструмент стимулирования экономического ростаВ сборнике: Экономико-правовые аспекты реализации стратегии модернизации россии: поиск модели эффективного социохозяйственного развития сборник статей международной научно-практической конференции. Научно-исследовательский институт истории, экономики и права. 2017. С. 62-66.

12. Грызунова Н.В., Дудин М.Н., Тальберг О.В.Управление денежными потоками предприятия и их оптимизацияНаучно-практический журнал «Экономика, статистика, информатика. Вестник УМО» 2015 г., № 1 с. 67-73

13. Грызунова Н.В. Управление финансами хозяйствующих субъектов: современные технологии кредитования рыночных субъектов в условиях дефицита ликвидностиНаучно-практический журнал «Экономика, статистика, информатика. Вестник УМО».-2014-№ 6 (2).-с. 285-289.

References

1. Federal'nyi zakon "O kreditnoi kooperatsii” ot 18.07.2009 N 190-FZ (red. ot 03.07.2016)

2. "Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya)" ot 05.08.2000 N 117-FZ (red. ot 01.05.2019).

3. Bazovyi standart zashchity prav i interesov fizicheskikh i yuridicheskikh lits-poluchatelei finansovykh uslug, okazyvaemykh chlenami samoreguliruemykh organizatsii v sfere finansovogo rynka, ob''edinyayushchikh kreditnye potrebitel'skie kooperativy (utv. Bankom Rossii 14.12.2017)

4. Bazovyi standart soversheniya kreditnym potrebitel'skim kooperativom operatsii na finansovom rynke. https://www.cbr.ru/queries/xsltblock/file/47450/6 UTVERZhDEN Bankom Rossii (Protokol № KFNP-26 ot 27.07.2017 g.)

5. Doklad dlya obshchestvennykh konsul'tatsii TsB Rossii “Razvitie kreditnoi kooperatsii” ot 2017 g. https://www.cbr.ru

6. Doklad TsB «Razvitie sistemy garantirovaniya na rynke kreditnoi kooperatsii» ot iyulya 2017 g https://www.cbr.ru

7. Ukazanie Banka Rossii "O chislovykh znacheniyakh i poryadke rascheta finansovykh normativov kreditnykh potrebitel'skikh kooperativov" ot 28.12.2015 N 3916-U (Zaregistrirovano v Minyuste Rossii 09.02.2016 N 41025)

8. Postateinyi kommentarii k Nalogovomu kodeksu Rossiiskoi Federatsii. Chast' vtoraya (4-e izdanie, pererabotannoe i dopolnennoe) (Dvoretskii V.R., Mezhueva T.N., Liberman K.A., Dolgopolov O.I., Feoktistov I.A., Filina F.N.) (pod red. A.V. Kas'yanova, L.V. Chistyakovoi);, 2018) {Konsul'tantPlyus}

9. Gyunter I.N., Shekhovtsov V.V., Stepanenko I.A.. Kreditnyi potrebitel'skii kooperativ kak al'ternativnaya sistema zaimov i lichnykh sberezhenii. Vestnik Belgorodskogo universiteta kooperatsii, Ekonomiki i prava. №4.2015 g. st. 271-275

10. Shavaleeva L.S. Malyi biznes v sovremennoi Rossii: problema istochnikov finansirovaniya Rossiiskoe predprinimatel'stvo Tom 18. № 4 .fevral' 2017 g.-553 str.

11. Gryzunova N.V., Kiseleva I.A. Investitsionnyi nalogovyi kredit kak instrument stimulirovaniya ekonomicheskogo rostaV sbornike: Ekonomiko-pravovye aspekty realizatsii strategii modernizatsii rossii: poisk modeli effektivnogo sotsiokhozyaistvennogo razvitiya sbornik statei mezhdunarodnoi nauchno-prakticheskoi konferentsii. Nauchno-issledovatel'skii institut istorii, ekonomiki i prava. 2017. S. 62-66.

12. Gryzunova N.V., Dudin M.N., Tal'berg O.V.Upravlenie denezhnymi potokami predpriyatiya i ikh optimizatsiyaNauchno-prakticheskii zhurnal «Ekonomika, statistika, informatika. Vestnik UMO» 2015 g., № 1 s. 67-73

13. Gryzunova N.V. Upravlenie finansami khozyaistvuyushchikh sub''ektov: sovremennye tekhnologii kreditovaniya rynochnykh sub''ektov v usloviyakh defitsita likvidnostiNauchno-prakticheskii zhurnal «Ekonomika, statistika, informatika. Vestnik UMO».-2014-№ 6 (2).-s. 285-289.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Деятельность хозяйствующих субъектов различных отраслей имеет свои особенности. Это обуславливает их идентификацию, в том числе, для целей налогообложения с целью правильного определения налоговой базы. В связи с этим, выбранная автором тема исследования, касающаяся кредитных кооперативов, актуальна и не вызывает сомнений.

Предметом исследования выступают экономические отношения, возникающие в процессе деятельности кпк и налогообложение полученной ими прибыли.

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала. Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил отечественные источники и нормативно-правовые акты по исследуемой проблематике.

Научная новизна исследования заключается в теоретическом обосновании механизма формирования налоговой базы по налогу на прибыль организаций, возникающей при осуществлении кпк своей деятельности.

Автор на хорошем теоретическом и методологическом уровне проводит анализ действующего налогового законодательства. Особое внимание уделено методологии определения доходов и расходов в целях налогообложения прибыли. Рецензируемая работа представляет собой оригинальную, актуальную научную статью. Выводы обоснованы.

В качестве замечаний хотелось бы отметить следующее. Употребляя термин кредитные потребительские кооперативы впервые, следует дать сокращенное наименование в скобках. Автор использует сокращение в статье без упоминания расшифровки. Рассмотрев действующий механизм налогообложения, автор приходит к выводу: «Анализируя вышеуказанные особенности, можно прийти к выводу о необходимости развития механизма налогообложения КПК и расширения его функций как кредитора.» Чем вызвана такая необходимость развития? Автором прокомментировано действующее законодательство, в котором не выявлено ни одного проблемного момента. Предложения автора интересны, но их следует раскрыть более подробно. Например, «Расширение прав кредитования КПК кластеров организаций;»: о каких правах идет речь? Какие изменения автор предлагает внести в законодательство?

Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем развития законодательства в сфере налогообложения прибыли. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации после доработки.

|

Рус

Рус