|

DOI: 10.7256/2454-065X.2019.6.30381

Дата направления статьи в редакцию:

23-07-2019

Дата публикации:

30-07-2019

Аннотация:

Объектом исследования является уклонение от уплаты налогов. Предмет исследования - тенденция изменений размеров уклонения от уплаты налогов в современной России. Исследованы факторы сокращения и роста уклонения от уплаты налогов, выявлены негативные последствия деятельности теневых структур предоставляющих услуги в области уклонения от уплаты налогов. Дана оценка государственным мерам по ограничению уклонения от налогов и в частности деятельности теневых структур. По данным Интернет-ресурса Судебные и нормативные акты РФ осуществлена оценка изменения количества судебных споров по основным схемам уклонения от уплаты налогов, выявлена общая тенденция изменений объемов теневой экономики в налоговой сфере. Основой методологии статьи являются системный анализ нормативных документов и рекомендаций ФНС России позволяющий выявить слабые направления государственного ограничения уклонения от уплаты налогов, а также факторный анализ динамики размеров теневой экономики в налоговой сфере и сравнительный анализ по количеству судебных споров в отношении основных схем уклонения от уплаты налогов. Обоснована необходимость и сущность термина «теневая экономика в налоговой сфере» в связи активизацией деятельности теневых структур в области уклонения от уплаты налогов. В результате анализа факторов роста и сокращения размеров уклонения от уплаты налогов, выявлены резервы государственных ограничительных мер, в частности, в отношении деятельности теневых структур и недостаточных профилактических мер в отношении налоговых преступлений. Выявлена тенденция к сокращению уклонения от уплаты налогов. Установлено изменение концентрации схем уклонения от уплаты налогов, что обусловлено усилиями государства по ограничению схем с фирмами-однодневками.

Ключевые слова:

Налог, уклонение, налоговые схемы, налоговые органы, теневая экономика, теневая структура, теневые услуги, фирма-однодневка, факторы роста, ограничительные меры

Abstract: The object of the research is the process of tax evastion. The subject of the research is the trends of changes that have been going on in modern Russia in relation to tax evasion. Vachugov analyzes factors of reduction and growth of tax evasion and describes negative consequenes of shadow tax evasion services. He also gives evaluation of state measures aimed at prevention of tax evasion including tax evasion performed by shadow services. Based on the analysis of Internet resources, judicial and legal sources of the Russian Federation, the researcher evaluates changes in the number of judicial disputes based on the basic tax evasion schemes and describes the main trend in changes of shadow economy values in the tax sphere. The main methodology of the research is the systems analysis of legal documents and recommendations of the Federal Tax Service of Russia which demonstrates weak points of state tax evasion prevention methods, factor analysis of dynamics in the volumes of shadow economy and comparative analysis of the number of judicial disputes regarding the basic tax evasion schemes. The researcher gives the definition of 'shadow economy in tax sphere' and proves the need in such definition due to activation of shadow tax evasion services. As a result of the analysis of growth factors and reduction of tax evasion volumes, the researcher discovers opportunities of state restrictive methods, in particular, in relation to shadow services activity and ineffective preventive measures. The author also discovers the trend towards reduction of tax evasion volumes as a result of state restrictions of one-day firms.

Keywords: Tax, Evasion, Tax scheme, Tax authority, Shadow economy, The structure of the shadow, Shadow services, One-day firm, Growth factor, Limitation measures

Уклонение от уплаты налогов – общемировая проблема. В российских условиях интерес к решению этой проблемы усиливается в связи с негативными последствиями мирового финансового кризиса в условиях политического и экономического противостояния политических блоков, взаимных санкций и как следствие недофинансирования бюджета и социально-значимых программ. По данным основаниям тему посвященную исследованию уклонению от уплаты налогов следует считать весьма актуальной.

Правомерно ли утверждение, что уклонение от уплаты налогов является составляющей теневой экономики? Согласно одного из распространенных современных определений «теневая экономика – экономические процессы, которые не афишируются, скрываются их участниками, не контролируются государством и обществом, не фиксируются официальной государственной статистикой» [1]. Уклонение от уплаты налогов это тоже экономический процесс, в результате которого, часть трудоспособного общества по финансовым, моральным, политическим, психологическим и иным причинам не перечисляют или не полностью перечисляют долю своего дохода в бюджет государства вопреки требованиям закона при этом пользуются благами государства вместе с остальными членами общества как будто они выполняли свои обязательства полностью. А вот определение современного налоговеда: «Под уклонением от уплаты налогов следует понимать нелегальный путь изменения налогоплательщиком своих обязанностей по уплате налоговых платежей, основанный на сознательном, уголовно наказуемом использовании методов сокрытия доходов и имущества от налоговых органов, создании фиктивных расходов, а также намеренного (умышленного) искажения бухгалтерской и налоговой отчетности» [2; с. 11]. По мнению автора, в более коротком варианте термин уклонение от уплаты налогов может быть сформулирован как незаконная минимизация налоговых обязательств. То есть товары реализованы (услуги, работы выполнены), но отчетность перед налоговыми органами либо отсутствует, либо искажена таким образом, что налоги при этом не уплачиваются вообще, либо уплачиваются в меньшем объеме, чем требует того налоговое законодательство. Фактически деятельность, связанная с уклонением от уплаты налогов действительно есть часть теневой экономики. Однако уклонение от уплаты налогов, следует рассматривать шире традиционного понимания, во всяком случае, с учетом российских особенностей. Для этого обратимся к термину теневая экономика в налоговой сфере.

Термин теневая экономика в налоговой сфере пока не получил широкого распространения в научной литературе. Необходимость данного термина обусловлена тем, что в современной России сам процесс уклонения от уплаты налогов можно разделить на два вида. В первом схема уклонения от уплаты налогов строится и реализуется налогоплательщиком самостоятельно, собственными силами, без привлечения сторонних «специалистов» (характерно для крупного бизнеса). Налогоплательщики, применяющие второй вид уклонения от уплаты налогов, пользуются услугами сторонних «специалистов» для построения схемы уклонения и, как правило, для ее реализации. Для таких «специалистов» подходит термин теневики, если это отдельные граждане, а если группы лиц, то теневые структуры. В каждом регионе осуществляют деятельность несколько теневых структур, конкурируя между собой по основным критериям: безопасность клиента, цена, качество, удобство, широта спектра услуг и т.д. Из спектра теневых услуг кроме указанных выше (построение схемы и реализация построенной схемы), можно выделить:

· слив организации (смена директора и учредителей с последующей миграцией организации в другие регионы); цель – уход от налоговой проверки;

· поставка номинальных директоров и учредителей;

· вывод активов при налоговой проверке;

· организация фиктивного банкротства;

· предоставление адресов регистрации для фирм-однодневок;

· консультации по противодействию деятельности проверяющих;

· обналичивание денежных средств;

· решение вопросов с контролирующими органами и др.

Именно теневые структуры осуществляющие деятельность в налоговой сфере представляют двойную угрозу государственному бюджету, поскольку, во-первых, сами участвуют в теневом бизнесе и, во-вторых, создают условия для уклонения от уплаты налогов, заманивая в свои сети предпринимателей. При этом страдает не только государственный бюджет, но и нарушается здоровая конкуренция среди предпринимателей, создается антиреклама для честного инвестора, подрывается доверие государству, из среды предпринимателей «вымываются» неудачливые уклонисты, поскольку эффективность проверяющих с каждым годом растет [3], а за уклонение от уплаты налогов предусмотрена налоговая, административная и уголовная ответственность. В штате теневых структур нередко работают бывшие сотрудники налоговых и правоохранительных органов, что повышает эффективность деятельности таких теневых организаций и снижает возможность их выявления.

Развитие теневых структур, на наш взгляд, обусловлено, прежде всего, беззубостью законодательства и недостаточной материальной мотивацией соответствующих налоговых специалистов на государственной службе. Как исправить ситуацию? Во-первых, ужесточить меры уголовной ответственности за деятельность в теневой структуре именно бывшего налоговика или сотрудника полиции. Во-вторых, денежное вознаграждение наиболее грамотных и эффективных сотрудников налоговых органов должно отличаться в разы по сравнению с начинающими сотрудниками. На сегодняшний день эта разница не столь существенна [4]. При этом текучесть кадров - реальная проблема, о чем свидетельствует данные раздела «Конкурсы на замещение вакантных должностей в территориальных органах ФНС России» на сайтах территориальных налоговых органов [5]. В-третьих, в научном мире для исследования мероприятий ограничивающих деятельность теневых структур должен быть закреплен термин «теневая экономика в налоговой сфере» который соответствует исследуемой проблеме.

Итак, уклонение от уплаты налогов есть часть теневой экономики. Деятельность теневых структур по предоставлению услуг для уклонения от уплаты налогов позволяет ввести термин «теневая экономика в налоговой сфере», определение которой может быть сформулировано: деятельность, связанная с организацией уклонения от уплаты налогов как самими налогоплательщиками, так и теневыми структурами оказывающими услуги обеспечивающие данный процесс.

Оценка размеров теневой экономики в налоговой сфере не поддается каким-либо точным измерениям или расчетам, впрочем, как и оценка объемов самой теневой экономики [6]. На первом этапе осуществим оценку факторов ограничивающих рост этого негативного явления и факторов, стимулирующих этот рост.

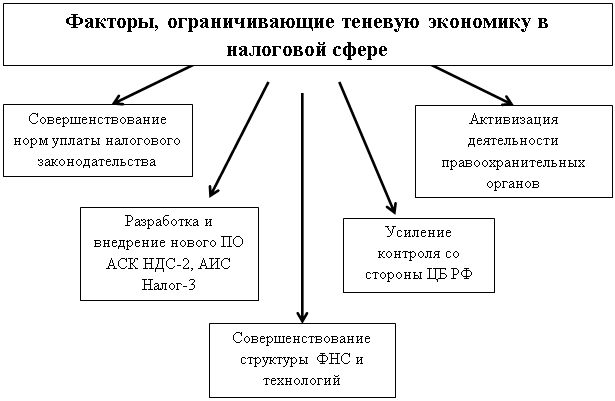

Последние годы в нашей стране предприняты весьма серьезные меры по ограничению теневой экономики в налоговой сфере. Анализ практических решений позволяет выделить пять основных направлений (см. рис. 1).

Рис.1 Факторы, ограничивающие теневую экономику в налоговой сфере

Первое. Совершенствование норм налогового законодательства ограничивающих деятельность, направленную на уклонение от уплаты налогов. Для этого введены критерии блокировки счета при незаконных действиях налогоплательщиков (ст. 76 НК РФ). Расширены нормы уголовной ответственности за создание и использование сомнительных организаций (ст.173.1 и 173.2 УК РФ). Введена в действие ст. 54.1 НК РФ, согласно которой проверяющие должны доказывать умысел налогового нарушителя, а в случае получения таких доказательств суммы доначислений практически удваиваются, поскольку ранее по фиктивной сделке доначислялся только НДС, а теперь и налог на прибыль организаций (риски привлечения по ст. 199 УК РФ возросли) [7]. Все более жесткой становится и судебная позиция в отношении уклоняющихся от уплаты налогов [8].

Второе. Разработано и внедрено новое программное обеспечение в виде АИС Налог-3 и подсистемы АСК НДС-2. Причем АСК НДС-2 позволяет сразу выявлять разрывы в цепочках плательщиков НДС и определять схемы уклонения от уплаты налога даже в условиях, когда теневики пытаются построить весьма длинные и запутанные цепочки товарно-денежных потоков. Программа АИС Налог-3 позволяет вскрыть суть схемы, установить выгодоприобретателя быстро и с минимальными трудозатратами осуществить сбор доказательственной базы. Причем функции применяемых программ расширяются. Так разработана и внедряется облачная технология, позволяющая создать полную единую базу актов гражданского состояния. В настоящее время в соответствии законодательными изменениями осуществляется оцифровка архивов ЗАГСов [9], что позволяет своевременно выявлять факты взаимозависимости и аффилированности между участниками схемы уклонения от уплаты налогов.

Третье. Совершенствуется структура налоговых органов и методика их работы. Появились отделы по контрольно-аналитической работе применяющие новую методику побуждения к добровольному уточнению налоговых обязательств при выявлении схем уклонения от уплаты налогов, выявленных вне рамок налоговых проверок [10]. Новую методику как в прочем и используемое программное обеспечение (АСК НДС-2 и АИС Налог-3) можно справедливо назвать ноу-хау российских налоговых органов, поскольку она предусматривает существенное сокращение времени и средств на проведение налоговых проверок регламентированных ст. 88 и 89 НК РФ или по-другому быструю уплату сокрытых налогов.

Четвертое. Теневые структуры столкнулись с противодействием не только налоговых органов, но и с контролем за движением денежных средств со стороны банков, которые вправе не осуществлять сомнительные переводы, блокировать счета и вообще их закрывать при явных признаках теневых операций. Данное противодействие теневой деятельности осуществляется благодаря активным действиям Центробанка, в том числе и на основании постоянно совершенствующихся законодательных норм, направленных на борьбу с легализацией доходов, полученных преступным путём (только за 2018 год закон претерпел пять новых изменений) [11].

Пятое. Активизировали свои действия сотрудники правоохранительных органов и Росфинмониторинга. Причем государство побуждает к эффективному взаимодействию различных своих структур и ведомств. Для этого вводятся новые соглашения о взаимодействии и совершенствуются старые [12]. А согласно требованиям совместных методических рекомендаций следственного комитета и налоговой службы, выявлять налоговых преступников должны проверяющие на первых этапах налоговых проверок [13]. Ранее эти функции выполняли исключительно правоохранительные органы и не всегда успешно. Теперь проблема выявления налоговых преступников решается налоговыми и правоохранительными органами сообща. Государство должно быть эффективным.

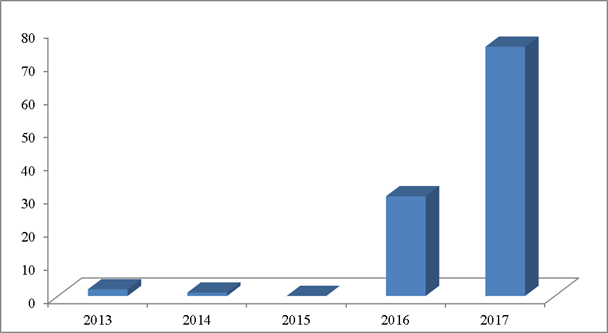

Что же касается активизации действий правоохранительных органов, то результаты такой деятельности в частности характеризует динамика количества приговоров по ст.173.2 УК РФ «Незаконное использование документов для образования (создания, реорганизации) юридического лица». С помощью данных Интернет-ресурса СудАкт автор исследовал динамику количества судебных приговоров по данной статье за 2013-2017гг. [14] (см. рис. 2).

Рис. 2 Количество приговоров по ст.173.2 НК РФ «Незаконное использование документов для образования (создания, реорганизации) юридического лица»

Налицо существенный рост приговоров с 2016 года. Безусловно, такая активная работа правоохранительных органов имеет положительный результат в виде ограничения схем с фирмами-однодневками. Как мы отмечали среда для вербовки номинальных директоров фирм-однодневок - это среда социально незащищенных граждан, то есть среда бедных. Проблема российского общества – налоговая неграмотность. О реальной ответственности по ст. 173.2 УК РФ, как показывают содержание текстов обвинительных приговоров, осуждаемые граждане и не знали. То есть эффект от деятельности правоохранительных органов мог бы быть более существенным, если в качестве профилактической работы данные об уголовной ответственности и первых приговорах по ст. 173.2 УК РФ доводились до широкого круга общественности с помощью средств массовой информации.

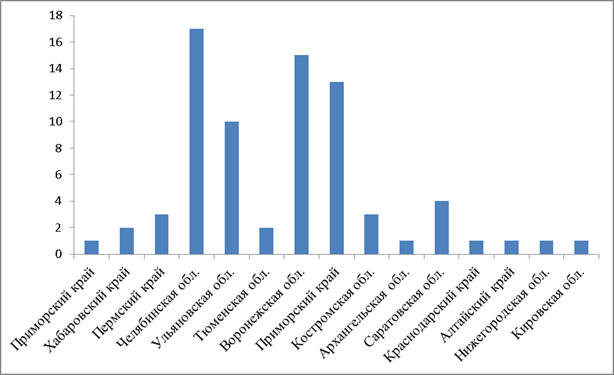

С использованием Интернет-ресурса СудАкт проведенный анализ распределения приговоров по ст. 173.2 НК РФ по регионам выявляет существенную неравномерность этого процесса, что указывает на недостаток системного подхода в руководстве МВД отдельных регионов при использовании быстрых показателей в работе с игнорированием профилактических мер (см. рис. 3).

Рис. 3 Количество приговоров по ст. 173.2 УК РФ за 2017 год

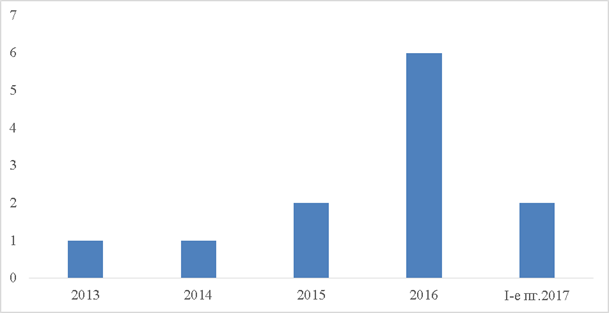

Еще более важным направлением в борьбе с уклонением от уплаты налогов является выявление непосредственно организаторов и участников теневых структур, осуществляющих деятельность в налоговой сфере. Налицо динамика роста количества приговоров за незаконное образование юридического лица (см. рис. 4).

Рис. 4 Количество приговоров по ст. 173.1. Незаконное образование (создание, реорганизация) юридического лица

На 72 посаженных директоров-номиналов в 2016 году приходится 6 посаженных теневиков. Соотношение 12 к 1 говорит о том, что один теневик одновременно использует в среднем 12 фирм-однодневок. Выявленный показатель подтверждается результатами практических исследований сотрудников налоговых органов.

Проведенный анализ факторов ограничивающих теневую экономику в налоговой сфере говорит о том, что такие факторы сводятся к государственным мерам, причем последние годы весьма эффективным. Однако к введению ограничительных мер следует относиться с осторожностью. Некоторые авторы считают «необходимым проверить антиуклонительные нормы на соответствие основным свободам» [15]. Поэтому любые ограничительные меры в отношении теневой экономики должны проходить тестирование с учетом обратной связи с представителями бизнеса. В противном случае возможен и негативный эффект поскольку резко возрастают издержки для легального ведения предпринимательской деятельности, подчас сравнимые с издержками функционирования в теневом секторе [16].

Таким образом, за последние годы государством предприняты весьма серьезные меры по созданию ограничений теневой экономике в налоговой сфере. Удалось ли при этом победить теневую экономику? Полагаем, что нет. Об этом свидетельствует наличие предложений теневых услуг в Интернете, а оценка социально-экономической ситуации в стране показывает, что, несмотря на принятые государством меры, имеют место факторы стимулирующие рост этого негативного явления.

Во-первых, возросла налоговая нагрузка. Ставка НДС с 01.01.2019 увеличилась с 18% до 20%. Увеличился и акциз на бензин. Также информация в средствах массовой информации об обсуждении депутатами введения акцизов на новые виды товаров в 2018 году явно не способствовали налоговой дисциплине.

Во-вторых, рост цен на бензин и ожидание дальнейшего его роста при активном обсуждении в средствах массовой информации. Предприниматель, оценивая снижение покупательской способности населения и рост своих издержек, более склонен не платить налоги.

В-третьих, ослабление рубля является весьма негативным фактором и не только, для предпринимателей, использующих товары и комплектующие поставляемые из-за рубежа.

В-четвертых, рост количества бедных в стране [17] расширяет среду социально-незащищенных граждан, из числа которых «теневики» обычно выбирают кандидатов для вербовки в номинальные директора фирм-однодневок.

В-пятых, кризис пенсионный реформы, увеличение пенсионного возраста только способствуют росту применения зарплатных схем.

В-шестых, снижение доверия государству, в том числе и в результате перечисленных факторов, уменьшает желание честно платить налоги. Фактически имеет место мультипликативный эффект когда один фактор усиливает действия другого.

В-седьмых, ожидание очередных санкций США и западных стран еще больше снижает доверие государству и подталкивает предпринимателя компенсировать растущие издержки за счет уклонения от уплаты налогов.

Итак, налицо факторы прямо противоположного действия. С одной стороны факторы роста теневой экономики в налоговой сфере, а с другой стороны факторы ограничивающие этот рост. Определение веса факторов выходит за рамки нашего исследования. Попробуем проблему оценки теневой экономики в налоговой сфере (рост/сокращение) решить путем исследования судебной практики в отношении основных схем уклонения от уплаты налогов.

В совместном документе Следственного комитета РФ и ФНС России акцентируется внимание на четырех схемах [13]. Первая и самая распространенная в применении - схема с фиктивными сделками. Как правило, это фиктивные сделки с применением фирм-однодневок. Однако благодаря внедрению нового программного обеспечения, о котором мы уже упоминали (АИС Налог-3 и АСК НДС-2), данные схемы в своем упрощенном варианте стали эффективно выявляться проверяющими. Теневые структуры, быстро адаптировались к внешним факторам модернизировав такие схемы. В измененном варианте цепочка из фирм-однодневок прикрывается буферной организацией. Такую организацию «теневики» создают так, чтобы она не подпадала под критерии фирмы-однодневки (есть офис, по учетным документам есть основные средства и несколько работников, директор по повестке обязательно явиться в налоговый орган и будет утверждать, что он не номинальный директор и др.). Данные организации называют еще техническими организациями. Усложнение схемы затрудняют методику сбора доказательственной базы. К тому же ФНС России указывает, что налогоплательщик не несет ответственность за неправомерные действия контрагентов второго, третьего и последующих звеньев [18]. Но усложнение схемы влечет и ее удорожание. А согласно экономических законов спроса и предложения удорожания цены услуги приводит к сокращению на нее спроса. То есть ограничительные действия государства приносят свои положительные плоды.

Для оценки теневой экономики в налоговой сфере (рост/сокращение) осуществлен анализ динамики количества налоговых споров в арбитражных судах по основным схемам уклонения от уплаты налогов:

· схемы с фирмами-однодневками;

· дробление бизнеса;

· подмена гражданско-правовых отношений;

· схемы с манипулированием ценами.

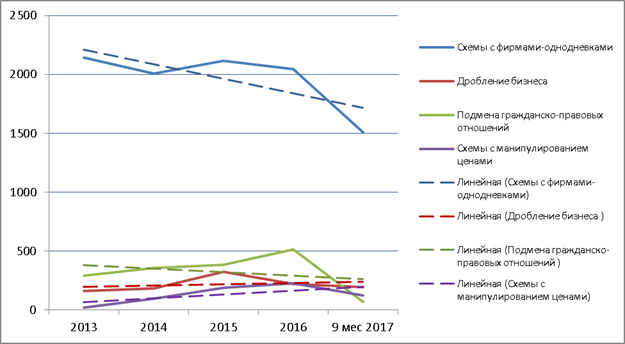

Для этого были использованы данные Интернет-ресурса Судебные и нормативные акты РФ (СудАкт). Результаты оценки количества судебных налоговых споров с 2013 по 2017 год показали, что таких споров больше всего по схемам с фирмами-однодневками (79,6% за 2017 год) (см. рис. 5). Пунктирные линии показывают направление линейных трендов.

Рис. 5 Динамика количества судебных споров по четырем схемам уклонения от уплаты налогов

Самая ниспадающая линия тренда выявлена именно по основным наиболее часто встречающимся схемам - схемам с фирмами-однодневками, то есть налицо сокращение судебных споров по основным схемам (темп роста за исследуемый период отрицательный – 50%). Что касается схем дробления бизнеса и схем с манипулированием ценами, то линии их тренда направлены в сторону роста, но их доля этих схем мала (в 2017 году 10,3% и 6,5% соответственно). Тренд по схеме с подменой гражданско-правовых отношений показывает уменьшение (темп роста отрицательный – 3,5%). Однако доля судебных споров по дроблению бизнеса, подмене гражданско-правовых отношений и схем с манипулированием ценами в совокупности в общем объеме исследуемых судебных споров не велика (20,4% за 2017 год, а за предыдущий период еще менее).

Итак, можно констатировать факт, что в теневой экономике происходит изменение концентрации схем уклонения от уплаты налогов, что обусловлено активными усилиями государства по ограничению основных схем - схем с фирмами-однодневками. Вместе с тем количество судебных налоговых споров с такими фирмами заметно сокращается, а с учетом превалирующей их доли в общем количестве исследуемых схем можно делать вывод о сокращении размеров как уклонения от уплаты налогов, так и теневой экономики в налоговой сфере в целом. Однако доля основных схем с фирмами-однодневками по-прежнему лидирует. Это говорит о том, что ресурсы ограничения таких схем не исчерпаны.

Безусловно, у данного анализа есть недостатки, например, исследованы не все схемы, налоговые органы выявляют не все схемы равномерно и т.д. Однако любое исследование имеет погрешность, задача стояла – выявить общую тенденцию. Причем полученный результат подтверждается анализом весьма эффективных факторов ограничивающих теневую экономику в налоговой сфере.

Таким образом, меры ограничения теневой экономики в налоговой сфере частично компенсируются факторами, стимулирующими рост теневой экономики. Количество наиболее часто встречающихся схем уклонения от уплаты налогов в виде схем с фирмами-однодневками сокращается в абсолютном и относительном выражении, что указывает на эффективность мер ограничения теневой экономики в налоговой сфере на данном этапе. Кроме того, происходит изменение концентрации схем уклонения от уплаты налогов в связи с принятыми ограничительными мерами. Вместе с тем существуют неиспользованные резервы, позволяющие повысить эффективность такого ограничения.

Библиография

1. Райзберг Б. А. Современный экономический словарь / Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева. – М. : ИНФРА-М, 1997. – 496 с.

2. Уклонение от уплаты налогов. Проблемы и решения: монография для магистров, обучающихся по программам направления «Финансы и кредит» / И.А. Майбуров [и др.]; под ред. И.А. Майбурова, А.П. Киреенко, Ю.Б. Иванова. – М.: ЮНИТИ-ДАНА, 2013.-383с.

3. Письмо Минфина России от 15.04.2019 N 03-01-11/26624. Вопрос: «О мерах, направленных на выявление и сокращение теневого сектора экономики».

4. Указ Президента РФ от 25.07.2006 N 763 (ред. от 17.06.2019) «О денежном содержании федеральных государственных гражданских служащих».

5. https://www.nalog.ru

6. Бауэр В.П., Побываев С.А., Селиванов А.И., Старовойтов В.Г. Теневая экономика: методы оценки влияния и сокращение масштабов посредством гармонизации взаимодействия государства и бизнеса // Безопасность бизнеса. 2016. N 5. С. 3-9.

7. Письмо Федеральной налоговой службы от 16.08.2017 № СА-4-7/16152@ «О внесении изменений в часть первую Налогового кодекса Российской Федерации».

8. Определение Конституционного Суда РФ от 04.07.2017 N 1440-О «Об отказе в принятии к рассмотрению жалобы гражданина Бунеева Сергея Петровича на нарушение его конституционных прав положениями статей 146, 153, 154, 247-249 и 274 Налогового кодекса Российской Федерации».

9. Федеральный закон «О внесении изменений в Федеральный закон "Об актах гражданского состояния» от 23.06.2016 (ред. от 29.12.2017) N 219-ФЗ.

10. Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам».

11. Федеральный закон от 07.08.2001 N 115-ФЗ (в ред. от 18.03.2019) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

12. Дополнительное соглашение к Соглашению о взаимодействии между Следственным комитетом Российской Федерации и Федеральной налоговой службой от 13.02.2012 N 101-162-12/ММВ-27-2/3.

13. Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе уплаты налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)».

14. https://sudact.ru

15. Пономарева К.А. Стратегии борьбы с уклонением от налогообложения в Европейском союзе. – М.: Инфотропик Медиа, 2018. – 148 с.

16. Жилкин М.Г. Преступления в сфере предпринимательской деятельности: проблемы классификации и дифференциации ответственности: монография. М.: Юриспруденция, 2019. 144 с.

17. Основные направления деятельности Правительства Российской Федерации на период до 2024 года (утв. Правительством РФ 29.09.2018).

18. Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации».

References

1. Raizberg B. A. Sovremennyi ekonomicheskii slovar' / B. A. Raizberg, L. Sh. Lozovskii, E. B. Starodubtseva. – M. : INFRA-M, 1997. – 496 s.

2. Uklonenie ot uplaty nalogov. Problemy i resheniya: monografiya dlya magistrov, obuchayushchikhsya po programmam napravleniya «Finansy i kredit» / I.A. Maiburov [i dr.]; pod red. I.A. Maiburova, A.P. Kireenko, Yu.B. Ivanova. – M.: YuNITI-DANA, 2013.-383s.

3. Pis'mo Minfina Rossii ot 15.04.2019 N 03-01-11/26624. Vopros: «O merakh, napravlennykh na vyyavlenie i sokrashchenie tenevogo sektora ekonomiki».

4. Ukaz Prezidenta RF ot 25.07.2006 N 763 (red. ot 17.06.2019) «O denezhnom soderzhanii federal'nykh gosudarstvennykh grazhdanskikh sluzhashchikh».

5. https://www.nalog.ru

6. Bauer V.P., Pobyvaev S.A., Selivanov A.I., Starovoitov V.G. Tenevaya ekonomika: metody otsenki vliyaniya i sokrashchenie masshtabov posredstvom garmonizatsii vzaimodeistviya gosudarstva i biznesa // Bezopasnost' biznesa. 2016. N 5. S. 3-9.

7. Pis'mo Federal'noi nalogovoi sluzhby ot 16.08.2017 № SA-4-7/16152@ «O vnesenii izmenenii v chast' pervuyu Nalogovogo kodeksa Rossiiskoi Federatsii».

8. Opredelenie Konstitutsionnogo Suda RF ot 04.07.2017 N 1440-O «Ob otkaze v prinyatii k rassmotreniyu zhaloby grazhdanina Buneeva Sergeya Petrovicha na narushenie ego konstitutsionnykh prav polozheniyami statei 146, 153, 154, 247-249 i 274 Nalogovogo kodeksa Rossiiskoi Federatsii».

9. Federal'nyi zakon «O vnesenii izmenenii v Federal'nyi zakon "Ob aktakh grazhdanskogo sostoyaniya» ot 23.06.2016 (red. ot 29.12.2017) N 219-FZ.

10. Pis'mo FNS Rossii ot 25.07.2017 N ED-4-15/14490@ «O rabote komissii po legalizatsii nalogovoi bazy i bazy po strakhovym vznosam».

11. Federal'nyi zakon ot 07.08.2001 N 115-FZ (v red. ot 18.03.2019) «O protivodeistvii legalizatsii (otmyvaniyu) dokhodov, poluchennykh prestupnym putem, i finansirovaniyu terrorizma».

12. Dopolnitel'noe soglashenie k Soglasheniyu o vzaimodeistvii mezhdu Sledstvennym komitetom Rossiiskoi Federatsii i Federal'noi nalogovoi sluzhboi ot 13.02.2012 N 101-162-12/MMV-27-2/3.

13. Pis'mo FNS Rossii ot 13.07.2017 № ED-4-2/13650@ «O napravlenii metodicheskikh rekomendatsii po ustanovleniyu v khode uplaty nalogovykh i protsessual'nykh proverok obstoyatel'stv, svidetel'stvuyushchikh ob umysle v deistviyakh dolzhnostnykh lits nalogoplatel'shchika, napravlennom na neuplatu nalogov (sborov)».

14. https://sudact.ru

15. Ponomareva K.A. Strategii bor'by s ukloneniem ot nalogooblozheniya v Evropeiskom soyuze. – M.: Infotropik Media, 2018. – 148 s.

16. Zhilkin M.G. Prestupleniya v sfere predprinimatel'skoi deyatel'nosti: problemy klassifikatsii i differentsiatsii otvetstvennosti: monografiya. M.: Yurisprudentsiya, 2019. 144 s.

17. Osnovnye napravleniya deyatel'nosti Pravitel'stva Rossiiskoi Federatsii na period do 2024 goda (utv. Pravitel'stvom RF 29.09.2018).

18. Pis'mo FNS Rossii ot 31.10.2017 № ED-4-9/22123@ «O rekomendatsiyakh po primeneniyu polozhenii stat'i 54.1 Nalogovogo kodeksa Rossiiskoi Federatsii».

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Тема, предложенная автором, представляется весьма актуальной. Это обусловлено необходимостью объективной оценки объема теневого сектора экономики с целью возможного выявления и легализации налоговой базы.

Предметом исследования выступают экономические отношения, возникающие в процессе уклонения от уплаты налогов и сборов.

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала.

Научная составляющая исследования заключается в обосновании теоретических положений о методологии оценки теневого сектора экономики.

Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил отечественные и зарубежные источники, а также нормативно-правовые акты по исследуемой проблематике.

Автор на хорошем теоретическом и методологическом уровне проводит анализ теневого сектора экономики, исследует его динамику. Особого внимания заслуживает анализ судебной практики. Рецензируемая работа представляет собой оригинальную научную статью. Выводы отличаются обоснованностью. Исследование, проведенное автором заинтересует читателя.

В качестве замечаний- рекомендаций хотелось бы отметить следующее:

Статья должна быть написана строго научным стилем. Следует избегать разговорных выражений типа: «слив организации», «беззубость законодательства» и другие употребляемые автором.

Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем уклонения от уплаты налогов и сборов. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации.

|

Рус

Рус