|

Налоги и налогообложение

Правильная ссылка на статью:

Строителева В.А.

Перспективные направления реформирования современной российской системы налогового администрирования НДС в контексте цифровой трансформации экономики

// Налоги и налогообложение.

2019. № 5.

С. 13-19.

DOI: 10.7256/2454-065X.2019.5.30037 URL: https://nbpublish.com/library_read_article.php?id=30037

Перспективные направления реформирования современной российской системы налогового администрирования НДС в контексте цифровой трансформации экономики

Строителева Вера Александровна

аспирант, кафедра налогов и налогообложения, Федеральное государственное бюджетное образовательное учреждение высшего образования "Ростовский государственный экономический университет (РИНХ)"

344002, Россия, г. Ростов-На-Дону, ул. Большая Садовая, 69

Stroiteleva Vera Aleksandrovna

post-graduate student of the Department of Taxes and Taxation at Rostov State University of Econmics

344002, Russia, g. Rostov-Na-Donu, ul. Bol'shaya Sadovaya, 69

|

irkams@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2019.5.30037

Дата направления статьи в редакцию:

12-06-2019

Дата публикации:

19-06-2019

Аннотация:

В исследовании автором определяется место налога на добавленную стоимость в структуре налоговых сборов в современной России, а также выявляется степень реализации фискального потенциала налога на добавленную стоимость в отечественной налоговой системе посредством сопоставления доли налоговых сборов по налогу на добавленную стоимость в структуре доходов федерального бюджета в России и в других развитых странах (на примере некоторых стран организации экономического сотрудничества и развития (ОЭСР)) в 2018 г. При решении конкретных задач использовались методы анализа, индексации, группировки, выборки, сравнения и обобщения, индексный метод и другие методы научного исследования. Разработана перспективная модель налогового администрирования налога на добавленную стоимость в современной налоговой системе с использованием возможностей цифровой трансформации экономики России. Модель призвана предотвратить уклонение от уплаты налога на добавленную стоимость в Российской Федерации и наиболее полно реализовать его фискальный потенциал.

Ключевые слова:

цифровизация, НДС, налоговое администрирование, косвенные налоги, налоговые обязательства, современная Россия, федеральный бюджет, ВВП, налоговые доходы, федеральные налоги

Abstract: In her research Stroiteleva defines the place of value-added tax in the sstructure of tax levies in modern Russia as well as discovers degree to which fiscal value-added tax potential has been realized in Russia's taxation system by comparing the share of value-added tax levies in the structure of Russia's federal budget as well as those of other developed countries (based on the example of a number of Organization for Economic Cooperation and Development states) in 2018. To solve particular research issues, the author has used the methods of analysis, indexation, grouping, selection, comparison and generalisastion, index method and other research methods. The author has also developed an advanced model of value-added tax administration using opportunities of digital transformation of Russia's economy. The model is meant to prevent value-added tax avoidance in the Russian Federation and to realize fiscal potential of value-addex tax in general.

Keywords: digitalization, VAT, tax administration, indirect taxes, tax liability, modern Russia, federal budget, GDP, tax yield, federal tax

Налог на добавленную стоимость (НДС) является одним из наиболее противоречивых налогов в современной России. С одной стороны, исходная идея НДС и логика его введения в России наряду с большинством остальных стран мира заключается в низкой вероятности уклонения от исполнения налоговых обязательств и соответственно в высокой собираемости данного налога. С другой стороны, значительная доля теневой экономики в России, которая по разным оценкам составляет от 15% до 50% ВВП, искажает механизм налогообложения НДС в отечественной хозяйственной системе, тем самым повышая риск уклонения от налоговых обязательств.

Преодолеть указанное противоречие призвана система налогового администрирования НДС. В контексте цифровой трансформации экономики России, запущенной в связи с принятием национальной программы «Цифровая экономика Российской Федерации» (утверждена распоряжением Правительства Российской Федерации от 28 июля 2017 г. № 1632-р) [9] появились новые возможности для совершенствования данной системы. В связи с этим актуализировалась проблема реформирования современной российской системы налогового администрирования НДС.

Первым этапом процесса реформирования стало введение требований к обязательному использованию онлайн-касс в деятельности российских предприятий. Это позволило частично автоматизировать процесс налогового администрирования. Однако, экономический эффект от реализации указанной реформы оказался незначительным – доля НДС в структуре доходов Федерального бюджета Российской Федерации в 2018 г. (16,55%) увеличилась лишь на 2% по сравнению с 2017 г. (16,22%) []. Следовательно, необходимы дальнейшие реформы, системная реализация которых обеспечит извлечение синергетического эффекта.

В данном исследовании преследуется цель определения перспективных направлений реформирования современной российской системы налогового администрирования НДС в контексте цифровой трансформации экономики.

Проведенный обзор существующих исследований и публикаций по заданной теме показал, что специфика налогообложения НДС в современной России отражена в трудах таких ученых, как М.Г. Алимирзоева Б.Х. Алиев, К.Р. Маликова [1], Н.Н. Башкирова, С.Р. Эштиева [2], Л.А. Попова [8]. Проблема уклонения от исполнения налоговых обязательств и зарубежный опыт борьбы с уклонением от уплаты НДС отражен в статьях таких авторов, как М.Э.С. Кайхаров [6], Е.Б. Разуваева, Л.Р. Якупова [10], К. Алаваотанки, М. Хаапанен, Дж. Пирттиле [12], И. Бикас, Г. Баготириуса и А. Джакубаускайте [13], И. Генри, Р. Сансинг [14], С. Малик, Б. Михм и Б. Тимме [15], К. Мэттьюс [16], Д.М. Пэйн и К.С. Рейборн [17]. Научно-методические и прикладные вопросы налогового администрирования и в целом, и НДС, в частности, исследованы в работах таких экспертов, как И.В. Гашенко [4], Ю.С. Зима [3], А.Е. Женак [5], З.А. Клюкович и С.В. Клюкович [7].

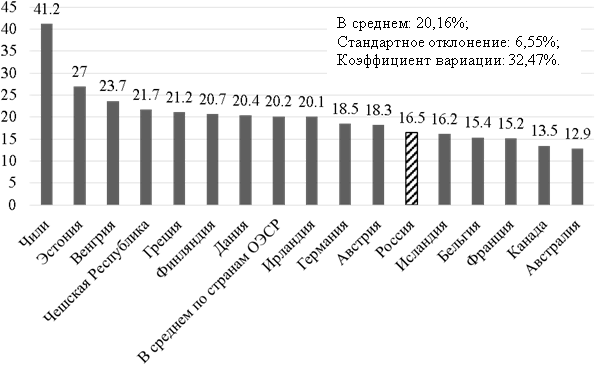

Тем не менее,перспективы реформирования современной российской системы налогового администрирования НДС в контексте цифровой трансформации экономики изучены недостаточно и нуждаются в дальнейшем исследовании. Для определения места НДС в структуре налоговых сборов в современной России, а также выявления степени реализации фискального потенциала НДС в отечественной налоговой системе сопоставим долю налоговых сборов по НДС в структуре доходов федерального бюджета в России и в других развитых странах (на примере некоторых стран ОЭСР) в 2018 г. (рис. 1).

Рисунок 1. Доля налоговых сборов по НДС в структуре доходов федерального бюджета в России и в некоторых странах ОЭСР в 2018 г.

Источник: составлено автором на основе материалов [11, 18].

Из рис. 1 видно, что наиболее высокая доля НДС в структуре доходов федерального бюджета в Чили (41,2%) и Эстонии (27%). В России эта доля составляет 16,5%. По этому показателю Россия находится на уровне Австралии (18,3%) и Исландии (16,2%). Меньшая доля НДС в структуре доходов федерального бюджета наблюдается в Бельгии (15,4%), Франции (15,2%), Канаде (13,5%) и Австралии (12,9%).

В среднем в странах ОЭСР доля НДС в структуре доходов федерального бюджета составляет 20,2%. Рассчитанное нами стандартное отклонение от среднего арифметического составило 6,55%. Коэффициент вариации принял значение 32,47%. Это свидетельствует о том, что выборка данных достаточно однородна. В России доля НДС в структуре доходов федерального бюджета ниже среднего значения по странам ОЭСР. Принимая во внимание высокую долю теневой экономики в России, это указывает на то, что фискальный потенциал НДС в России реализован не полностью. Это подтверждает не оптимальность системы налогового администрирования НДС и необходимость ее совершенствования.

В данной работе предлагаются следующие перспективные направления реформирования современной российской системы налогового администрирования НДС в контексте цифровой трансформации экономики. Первое направление: сбор электронной обратной связи от потребителей об уклонениях продавцами от уплаты НДС. Уровень потребительского сознания в России достаточно высок и ежегодно возрастает. Существующие схемы уклонения от уплаты НДС в России предполагают также нарушение прав потребителей. Отсутствие документального подтверждения факта продажи товара (чека) препятствует его обмену и возврату, что противоречит интересам многих потребителей.

Наряду с другими развитыми странами в России развивается ответственное потребление, одним из проявлений которого является соблюдение налогового законодательства. Поэтому одни потребители в интересах защиты интересов общества и другие потребители в интересах защиты собственных интересов готовы к сотрудничеству с налоговыми администраторами по вопросу уклонения продавцов товаров от уплаты НДС. В контексте цифровой трансформации экономики для этого создаются благоприятные условия.

Рекомендуется создание мобильного приложения, с помощью которого потребители с использованием смартфонов смогут быстро, просто и удобно подавать заявления о предположительных фактах уклонения продавцами товаров от уплаты НДС. Для этого они указывают информацию о продавце, его фактический адрес (место купли-продажи товара), о товаре (наименование и цена купли-продажи), а также прилагают фото- и/или видео-подтверждения (при наличии). Заявления от потребителей будут служить основанием для проведения следственного эксперимента правоохранительными органами, в ходе которого будет выявляться порядок продажи товаров этим продавцом. В случае подтверждения фактов уклонения от уплаты НДС будут приняты соответствующие меры.

Второе направление: введение требований к обязательному использованию RFID-меток (“Radio Frequency IDentification” – радиочастотная идентификация) при продаже товаров на территории Российской Федерации. Уже сейчас в России более 10% предприятий используют RFID-технологии в качестве средства автоматизации продажи товаров. В основном это розничные торговые предприятия. Преимущества этих технологий заключаются в том, что специальное считывающее устройство мгновенно считывает информацию с RFID-метки (к примеру, штрих-кода) и автоматически оформляет его продажу – удаляет товар из списка запасов предприятия, отмечает факт продажи в бухгалтерской и налоговой отчетности предприятия.

RFID-метки потенциально высоко востребованы в России. Длинные цепи добавленной стоимости предполагают многократную постановку товар на бухгалтерский учет (разными предприятиями), как при B2B- (“business-to-business” – сделки между предприятиями), так и при B2C- (“business-to-consumers” – сбыт товара потребителю) сделках. Благодаря RFID-меткам постановка и снятие товара с учета будет происходить автоматически. Это позволит поддерживать актуальную информацию о запасах товаров у предприятий и оптимизировать их логистику.

Наиболее существенным барьером на пути массового использования RFID-меток в России является дефицит финансовых ресурсов. Поэтому ключевым условием реализации описанного направления является проведение НИОКР (научно-исследовательские и опытно-конструкторские разработки), позволяющих удешевить RFID-технологии и обеспечить их надежность (бесперебойность и безошибочность работы). Также возможно государственное со-финансирование первоначального приобретения RFID-технологий отдельными предприятиями (из приоритетных отраслей экономики).

Третье направление: разработка и использование технологий интеллектуального анализа хозяйственной деятельности налогоплательщиков НДС на предмет оценки вероятности уклонения от исполнения налоговых обязательств. Искусственный интеллект является одной из основных технологий цифровой экономики России. Проводимые в настоящее время активные НИОКР в области искусственного интеллекта позволяют прогнозировать его создание в ближайшие годы (до 2024 г.).

Уже сегодня доступны технологии интеллектуальной поддержки принятия решений. Они могут быть адаптированы к актуальным потребностям налогового администрирования НДС в России. Интеллектуальный анализ хозяйственной деятельности налогоплательщиков НДС предполагает сопоставление их доходов и расходов (при повышенном внимании к налогоплательщикам с убытками, с нулевой и близкой к нулевой прибылью) предприятий и их собственников, а также проверку надежности их контрагентов (наличие выявленных в их деятельности фактов уклонения от уплаты НДС).

На базе результатов интеллектуального анализа налогоплательщикам НДС будут присваиваться категории. Предлагается ввести следующую систему категорий:

- 1: вероятность уклонения от исполнения налоговых обязательств низкая;

- 2: вероятность уклонения от исполнения налоговых обязательств средняя;

- 3: вероятность уклонения от исполнения налоговых обязательств высокая.

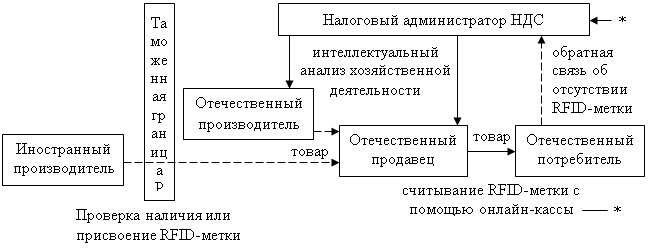

Категории «2» и «3» будут являться основаниями для проведения внеплановых камеральных проверок деятельности налогоплательщиков НДС, а также проведения следственных экспериментов на предмет уклонения от уплаты НДС. Для комплексной практической реализации всех предложенных направлений нами разработана перспективная модель налогового администрирования НДС с использованием возможностей цифровой трансформации экономики России – она показана в разрезе цепи добавленной стоимости условного товара на рис. 2.

Рисунок 2. Перспективная модель налогового администрирования НДС с использованием возможностей цифровой трансформации экономики России

Источник: разработано и построено автором.

В соответствии с рис. 2, все товары, ввозимые на территорию Российской Федерации должны содержать RFID-метки, проверка наличия или присвоение которых осуществляется таможенными органами. Отечественные производители товаров также помечают их с помощью RFID-меток. Пунктирными стрелками на рис. 2 показаны не обязательные процессы. Отечественный продавец при купле-продаже товара считывает RFID-метку с помощью онлайн-кассы (она оснащена специальным считывающим устройством), и налоговый администратор НДС автоматически уведомляется о совершении сделки. При отсутствии RFID-метки у товара отечественный потребитель сообщает об этом налоговому администратору НДС, который в свою очередь производит интеллектуальный анализ хозяйственной деятельности всех отечественных предприятий, участвующих в цепи добавленной стоимости.

Предложенные в работе перспективные направления реформирования современной российской системы налогового администрирования НДС в контексте цифровой трансформации экономики призваны предотвратить уклонение от уплаты НДС в России. Благодаря этому фискальный потенциал НДС будет более полно реализован, что приведет к увеличению доходной базы федерального бюджета Российской Федерации. В то же время необходимо признать, что первоначально при осуществлении реформ будет увеличена расходная база данного бюджета. При запуске процесса реформирования в 2020 г. его окупаемость может быть достигнута к 2024 г.

Библиография

1. Алимирзоева, М.Г. Налог на добавленную стоимость и его роль в формировании доходов бюджета / М.Г. Алимирзоева Б.Х. Алиев, К.Р. Маликова // Фундаментальные исследования. – 2017. – № 7. – С. 92-96.

2. Башкирова, Н.Н. Анализ социально-экономических последствий реформирования НДС / Н.Н. Башкирова, С.Р. Эштиева // Проблемы анализа риска. – 2017. – Т. 14. – № 4. – С. 14-23.

3. Гашенко, И.В. Автоматизация налогового администрирования с помощью интернета вещей: за и против с позиций экономической эффективности / И.В. Гашенко, Ю.С. Зима // В сборнике: Системный анализ в экономике-2018 Сборник трудов V Международной научно-практической конференции-биеннале. Под общей редакцией Г.Б. Клейнера, С.Е. Щепетовой. – 2018. – С. 479-482.

4. Гашенко, И.В. О практических проблемах взаимодействия налоговых и правоохранительных органов при проведении налоговых проверок в ростовской области / И.В. Гашенко, В.А. Строителева // Финансовое право и управление. – 2016. – № 2. – С. 118-123.

5. Женак, А.Е. Налоговое администрирование и законодательные проблемы валютного регулирования и контроля в российской федерации / А.Е. Женак, И.В. Гашенко // Учет и статистика. – 2017. – № 4 (48). – С. 114-118.

6. Кайхаров, М.Э.С. Анализ зарубежного опыта борьбы с уклонением от уплаты НДС / М.Э.С. Кайхаров // Евразийский научный журнал. – 2016. – № 12. – С. 159-160.

7. Клюкович, З.А. Новационные реформы налоговой системы государства / З.А. Клюкович, С.В. Клюкович, И.В. Гашенко // Финансовые исследования. – 2014. – № 3 (44). – С. 69-79.

8. Попова, Л.А. Экономическая безопасность при контроле НДС (налога на добавленную стоимость), осуществляемом таможенными и налоговыми органами / Л.А. Попова // Проблемы экономики и управления нефтегазовым комплексом. – 2015. – № 7. – С. 9-16.

9. Программа «Цифровая экономика Российской Федерации», утвержденная распоряжением Правительства Российской Федерации от 28 июля 2017 г. № 1632-р [Электронный ресурс]. – Режим доступа: http://static.government.ru/media/files/9gFM4FHj4PsB79I5v7yLVuPgu4bvR7M0.pdf дата обращения: 01.06.2019).

10. Разуваева, Е.Б., Якупова Л. Уклонение от уплаты налогов: способы уклонения и методы решения / Е.Б. Разуваева, Л.Р. Якупова // Вестник современных исследований. – 2018. – № 6.2 (21). – С. 265-267.

11. Россия в цифрах 2018: краткий статистический сборник [Электронный ресурс]. – Росстат. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135075100641 (дата обращения: 01.06.2019).

12. Alavuotunki, K. The Effects of the Value-Added Tax on Revenue and Inequality / K. Alavuotunki, M. Haapanen, J. Pirttilä // Journal of Development Studies. – 2018. – №2(1). – С. 1-19.

13. Bikas, E. The impact of value-added tax on the fiscal sustainability / E. Bikas, G. Bagotyrius, A. Jakubauskaite // Journal of Security and Sustainability Issues. – 2017. – №7(2). – С. 267-285

14. Henry, E. Corporate tax avoidance: data truncation and loss firms / E. Henry, R. Sansing // Review of Accounting Studies. – 2018. – 23(3), с. 1042-1070.

15. Malik, S. An experimental analysis of tax avoidance policies / S. Malik, B. Mihm, F. Timme // International Tax and Public Finance. – 2018. – 25(1). – с. 200-239.

16. Matthews, K. VAT evasion and VAT avoidance: Is there a European Laffer curve for VAT? / K. Matthews // International Review of Applied Economics. – 2017. – 17(1), с. 105-114.

17. Payne, D.M. Aggressive Tax Avoidance: A Conundrum for Stakeholders, Governments, and Morality / D.M. Payne, C.A. Raiborn // Journal of Business Ethics. – 2018. – 147(3). – 469-487.

18. Revenue Statistics 2018 Tax revenue trends in the OECD [Электронный ресурс]. – OECD. – Режим доступа: https://www.oecd.org/tax/tax-policy/revenue-statistics-highlights-brochure.pdf (дата обращения: 01.06.2019).

References

1. Alimirzoeva, M.G. Nalog na dobavlennuyu stoimost' i ego rol' v formirovanii dokhodov byudzheta / M.G. Alimirzoeva B.Kh. Aliev, K.R. Malikova // Fundamental'nye issledovaniya. – 2017. – № 7. – S. 92-96.

2. Bashkirova, N.N. Analiz sotsial'no-ekonomicheskikh posledstvii reformirovaniya NDS / N.N. Bashkirova, S.R. Eshtieva // Problemy analiza riska. – 2017. – T. 14. – № 4. – S. 14-23.

3. Gashenko, I.V. Avtomatizatsiya nalogovogo administrirovaniya s pomoshch'yu interneta veshchei: za i protiv s pozitsii ekonomicheskoi effektivnosti / I.V. Gashenko, Yu.S. Zima // V sbornike: Sistemnyi analiz v ekonomike-2018 Sbornik trudov V Mezhdunarodnoi nauchno-prakticheskoi konferentsii-biennale. Pod obshchei redaktsiei G.B. Kleinera, S.E. Shchepetovoi. – 2018. – S. 479-482.

4. Gashenko, I.V. O prakticheskikh problemakh vzaimodeistviya nalogovykh i pravookhranitel'nykh organov pri provedenii nalogovykh proverok v rostovskoi oblasti / I.V. Gashenko, V.A. Stroiteleva // Finansovoe pravo i upravlenie. – 2016. – № 2. – S. 118-123.

5. Zhenak, A.E. Nalogovoe administrirovanie i zakonodatel'nye problemy valyutnogo regulirovaniya i kontrolya v rossiiskoi federatsii / A.E. Zhenak, I.V. Gashenko // Uchet i statistika. – 2017. – № 4 (48). – S. 114-118.

6. Kaikharov, M.E.S. Analiz zarubezhnogo opyta bor'by s ukloneniem ot uplaty NDS / M.E.S. Kaikharov // Evraziiskii nauchnyi zhurnal. – 2016. – № 12. – S. 159-160.

7. Klyukovich, Z.A. Novatsionnye reformy nalogovoi sistemy gosudarstva / Z.A. Klyukovich, S.V. Klyukovich, I.V. Gashenko // Finansovye issledovaniya. – 2014. – № 3 (44). – S. 69-79.

8. Popova, L.A. Ekonomicheskaya bezopasnost' pri kontrole NDS (naloga na dobavlennuyu stoimost'), osushchestvlyaemom tamozhennymi i nalogovymi organami / L.A. Popova // Problemy ekonomiki i upravleniya neftegazovym kompleksom. – 2015. – № 7. – S. 9-16.

9. Programma «Tsifrovaya ekonomika Rossiiskoi Federatsii», utverzhdennaya rasporyazheniem Pravitel'stva Rossiiskoi Federatsii ot 28 iyulya 2017 g. № 1632-r [Elektronnyi resurs]. – Rezhim dostupa: http://static.government.ru/media/files/9gFM4FHj4PsB79I5v7yLVuPgu4bvR7M0.pdf data obrashcheniya: 01.06.2019).

10. Razuvaeva, E.B., Yakupova L. Uklonenie ot uplaty nalogov: sposoby ukloneniya i metody resheniya / E.B. Razuvaeva, L.R. Yakupova // Vestnik sovremennykh issledovanii. – 2018. – № 6.2 (21). – S. 265-267.

11. Rossiya v tsifrakh 2018: kratkii statisticheskii sbornik [Elektronnyi resurs]. – Rosstat. – Rezhim dostupa: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1135075100641 (data obrashcheniya: 01.06.2019).

12. Alavuotunki, K. The Effects of the Value-Added Tax on Revenue and Inequality / K. Alavuotunki, M. Haapanen, J. Pirttilä // Journal of Development Studies. – 2018. – №2(1). – S. 1-19.

13. Bikas, E. The impact of value-added tax on the fiscal sustainability / E. Bikas, G. Bagotyrius, A. Jakubauskaite // Journal of Security and Sustainability Issues. – 2017. – №7(2). – S. 267-285

14. Henry, E. Corporate tax avoidance: data truncation and loss firms / E. Henry, R. Sansing // Review of Accounting Studies. – 2018. – 23(3), s. 1042-1070.

15. Malik, S. An experimental analysis of tax avoidance policies / S. Malik, B. Mihm, F. Timme // International Tax and Public Finance. – 2018. – 25(1). – s. 200-239.

16. Matthews, K. VAT evasion and VAT avoidance: Is there a European Laffer curve for VAT? / K. Matthews // International Review of Applied Economics. – 2017. – 17(1), s. 105-114.

17. Payne, D.M. Aggressive Tax Avoidance: A Conundrum for Stakeholders, Governments, and Morality / D.M. Payne, C.A. Raiborn // Journal of Business Ethics. – 2018. – 147(3). – 469-487.

18. Revenue Statistics 2018 Tax revenue trends in the OECD [Elektronnyi resurs]. – OECD. – Rezhim dostupa: https://www.oecd.org/tax/tax-policy/revenue-statistics-highlights-brochure.pdf (data obrashcheniya: 01.06.2019).

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Тема предложенная автором, представляется весьма актуальной. Поиск возможных сценариев реформирования налоговой системы в контексте развития цифровой экономики- мейнстрим современных исследований ученых-налоговедов.

Предметом исследования выступают экономические отношения, возникающие в процессе осуществления налогового администрирования.

Методология, использованная автором, основана на следующих методах научного познания: сравнение, анализ, синтез теоретического и практического материала.

Научная новизна исследования заключается в теоретическом обосновании направлений реформирования НДС в контексте развития цифровой экономики.

Анализ библиографии позволяет сделать вывод о том, что автор в достаточном объеме изучил современные научные труды российских и зарубежных ученых по исследуемой проблематике.

Автор на хорошем теоретическом и методологическом уровне проводит анализ возможного реформирования налога на добавленную стоимость в контексте развития цифровой экономике.

Рецензируемая работа представляет собой интересную научную статью.

В качестве замечаний- рекомендаций хотелось бы отметить следующее:

1. Статья требует редакции в части присутствия таких выражений как: «в структуре налоговых сборов». Может быть налоговых доходов? Или налогов и сборов? Категория «налоговый сбор» в отечественной науке и законодательстве не используется.

2. Следует уточнить, что автор понимает под выражением «неоптимальность налоговой системы».

3. Предложенный автором метод «сбора электронной обратной связи» уже реализуется в приложении ФНС «Проверка касcового чека». Так же через данное предложение уже реализуется инструментарий «подать жалобу».

4. Предложение автора: «на базе результатов интеллектуального анализа налогоплательщикам НДС будут присваиваться категории» не актуально. В настоящее время в АСК НДС уже реализован данный механизм.

Выводы автора необоснованы. Предложения недостаточно актуальны, требуют доработки.

Представленный материал может открыть новые перспективы для дальнейших исследований. Он будет интересен тем, кто занимается изучением проблем налогового администрирования. Статья соответствует требованиям, предъявляемым к такого рода работам, и может быть рекомендована к публикации после доработки.

|

Рус

Рус