|

Налоги и налогообложение

Правильная ссылка на статью:

Жирнова Н.А., Минаков А.В.

Показатели оценки взаимодействия налоговых органов и органов внутренних дел в процессе осуществления налогового контроля

// Налоги и налогообложение.

2019. № 3.

С. 43-52.

DOI: 10.7256/2454-065X.2019.3.29569 URL: https://nbpublish.com/library_read_article.php?id=29569

Показатели оценки взаимодействия налоговых органов и органов внутренних дел в процессе осуществления налогового контроля

Жирнова Наталья Алексеевна

соискатель, Московский университет МВД России им. В.Я. Кикотя

117437, Россия, г. Москва, ул. Академика Волгина, 12

Zhirnova Natal'ya Alekseevna

post-graduate student of the Department of Economics and Accounting at Moscow University of the Ministry of Internal Affairs of Russia Named After V. Kikot

117437, Russia, g. Moscow, ul. Akademika Volgina, 12

|

zhirnovanatali8@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

Минаков Андрей Владимирович

доктор экономических наук

профессор, кафедра экономики и бухгалтерского учета, Московский университет Министерства внутренних дел России имени В.Я. Кикотя

117437, Россия, г. Москва, ул. Академика Волгина, 12

Minakov Andrei Vladimirovich

Doctor of Economics

Professor of the Department of Economics and Accounting at Moscow University of the Ministry of Internal Affairs of Russia Named After V. Kikot

117437, Russia, g. Moscow, ul. Akademika Volgina, 12

|

|

minakov-info@yandex.ru

|

|

|

|

DOI: 10.7256/2454-065X.2019.3.29569

Дата направления статьи в редакцию:

17-04-2019

Дата публикации:

24-04-2019

Аннотация:

Предметом исследования являются показатели оценки механизма взаимодействия налоговых органов и органов внутренних дел Российской Федерации в процессе осуществления налогового контроля, а именно в рамках камеральных и выездных налоговых проверок. Целью настоящей статьи является разработка подхода к оценке совместной деятельности контролирующих органов путем исследования существующих методик оценки налогового контроля и формирования системы показателей, позволяющих оценить уровень и качество совместной работы двух ведомств в рамках его осуществления. В процессе исследования применялись следующие методы познания: анализ (историко-логический, статистический, системный), синтез, дедукция, индукция, сравнение, обобщение, формализация, а также графические и табличные приемы визуализации информации. Особым вкладом авторов в исследование темы является развитие системы показателей, характеризующих взаимодействие между налоговыми органами и органами внутренних дел, в рамках налоговых проверок. Основной вывод статьи заключается в том, что для комплексной оценки механизма взаимодействия указанных ведомств в процессе осуществления налогового контроля следует использовать подход, основанный на расчетах соответствующих показателей как результативности, так и эффективности.

Ключевые слова:

налоговый контроль, выездная налоговая проверка, камеральная налоговая проверка, взаимодействие, органы внутренних дел, налоговые органы, оценка результативности, оценка эффективности, материальный ущерб, налоговые преступления

Abstract: The subject of the research is the efficiency indicators of interaction between tax authorities and internal affairs bodies of the Russian Federation in the process of tax control, in particular, as part of on-site and desk tax inspections. The aim of this research is to develop an approach to evaluation of mutual activity of supervisory bodies through the analysis of existing methods of tax control evaluation and to create the system of indicators that allow to evaluate the level and quality of mutual work of two bodies. In the course of the research the authors have applied the following research methods: analysis (historical logical, statistical, systems approach), synthesis, deduction, induction, comparison, generalisation, formalisation as well as graphic and table methods of information visualisation. The authors' special contribution to the topic is the development of the sysdtem of indicators that describe interaction between tax authorities and internal affairs bodies as part of tax inspections. The main conclusion of the article is that for complex evaluation of the mechanism of interaction of aforesaid bodies in the process of tax control, it is necessary to apply the approach that is based on calculations of relevant indicators of both efficiency mark and performance evaluation.

Keywords: tax control, on-site tax inspection, desk tax inspection, interaction, law enforcement bodies, tax authorities, performance evaluation, efficiency mark, material damage, tax crimes

Отправной точкой начала взаимодействия налоговых органов (далее — НО) и органов внутренних дел (далее — ОВД) является момент расформирования Федеральной службы налоговой полиции России (ФСНП России) в 2003 году, правопреемником полномочий которой стали ОВД.

Предпосылкой организации взаимодействия двух ведомств являлась нерешенная государством проблема, связанная с массовым уклонением налогоплательщиков от уплаты налогов. Отношения между государством и налогообязанными лицами априори носят противоречивый характер и выражаются в стремлениях налогоплательщиков сохранить полученную прибыль, тогда как государства получить потенциальные доходы с объектов, подлежащих налогообложению. В связи с этим, организация совместной деятельности НО и ОВД обусловлена целью государства минимизировать количество правонарушений и преступлений в налоговой сфере, приводящих к недоимке государственного бюджета.

В последствии исследуемый организационно-экономический механизм взаимодействия НО и ОВД неоднократно подвергался реорганизации как по структуре, так и по полномочиям, что свидетельствует о том, что результаты функционирования существовавших моделей взаимодействия не отвечали поставленным целям.

Вместе с тем, на сегодняшний день вопрос оценки взаимодействия НО и ОВД не достаточно раскрыт в науке, что обуславливает необходимость разработки комплексного подхода к его оценке с целью определения достигаемости поставленных перед ведомствами целей и задач.

В связи отсутствием комплексных и объективных исследований на тему оценки взаимодействия НО и ОВД в процессе осуществления налогового контроля, целесообразно проанализировать основные научные подходы к оценке налогового контроля в целом.

Исследования, посвященные оценке налогового контроля, подразделились на два направления. Одна группа ученных, таких как Э. Х. Хузягалиева [12, c. 173], Д. Ю. Макевнина [9], Б. И. Кочиева [8], С. П. Уварова [13], З. С. Якупов [14, c.89] полагают, что успешность организации и проведения налогового контроля необходимо оценивать через показатель эффективности, тогда как М. С. Морозов [10], Т. А. Ефремова [7] предлагают оценить результаты налогового контроля через систему показателей результативности.

В сущности, все исследования, посвященные данному вопросу, преследуют единую цель: разработка совершенной и объективной системы оценки налогового контроля. Однако, в большинстве работ не уделено должное внимание категориальному аппарату, а именно понятиям «эффективность» и «результативность» контрольных мероприятий именно в налоговой сфере. Данные понятия нередко отождествляются авторами между собой или же прослеживается их синонимичная подмена. Такое употребление данных понятий в научных публикациях дает поверхностную оценку тем или иным процессам, в частности, налоговому контролю.

С целью разграничения рассматриваемых понятий, предлагаем обратиться к национальному стандарту Российской Федерации ГОСТ Р ИСО 9000–2015 [6]. Согласно п. 3.7.10 указанного документа эффективность (efficiency) — это соотношение достигнутых результатов и использованных ресурсов.

Фактически идентичное определение дает современный экономический словарь: «Эффективность – относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение» [11].

При всем разнообразии рассматриваемых понятий в них есть общее исходное начало: эффективность представляет собой относительный показатель, в котором соотносятся результат или эффект, с одной стороны, и затраты, необходимые для его получения, с другой стороны [10, c.25].

Однако, некоторые ученые рассматривают эффективность с другой позиции. Так, по мнению Якупова З. С., основным концептуальным показателем эффективности системы налогового контроля может служить соотношение всей суммы уплачиваемых налогов и сумм взысканных недоимок, без учета пени и денежных штрафов [14, c.89].

В предложенном подходе вызывает сомнение тот факт, что для определения эффективности в соотношении участвует общая сумма уплаченных налогов, которая налогоплательщиками перечислялась добровольно, а не в результате мероприятий налогового контроля. Несомненно, мы согласны с утверждением З.С. Якупова: «…если бы не было налоговых органов и налогового администрирования, никто бы налоги не платил, включая даже сознательных и потенциально добросовестных налогоплательщиков.» [14, c.91], так как само существование института налогового контроля определенным образом влияет на правосознание налогоплательщиков, а также формирует налоговую культуру и стимулирует к добровольной уплате налогов. Тем не менее, одной из задач налогового контроля является выявление налоговых нарушений. В связи с этим, определить предложенное соотношение для исчисления эффективности, концептуальным, то есть основополагающим, на наш взгляд, недостаточно обоснованно.

Оценка эффективности любой деятельности должна рассчитываться исходя из соотношения полученного эффекта к затратам, выделенным на обеспечение конкретной деятельности. Соотношение, предложенное Якуповым З.С., для определения эффективности, можно отнести, например, к одному из показателей результативности контрольной работы НО.

В связи с этим, эффективность контрольной работы НО целесообразно определять, как отношение затрат, выделенных из бюджета РФ на обеспечение функционирования их деятельности к сумме, складывающейся из добровольно уплаченной выявленной недоимки в сочетании с принудительно взысканной налоговой задолженностью, в результате проведенных мероприятий.

Транспонировать данный поход к оценке совместной деятельности налоговых органов и ОВД через эффективность возможно, однако, затруднительно, в связи со сложностью определения объема затрат, выделенных на функционирование двух ведомств, в части рассматриваемого взаимодействия. Так, в соответствии с ФЗ «О федеральном бюджете...», содержащим сведения о бюджетных ассигнованиях, выделяемых на содержание государственных органов власти, на содержание Министерства внутренних дел Российской Федерации в 2018 году выделены средства в объеме 929,7 млрд. рублей, а на Федеральную налоговую службу РФ — 129,8 млрд. руб. [4]. Однако, имея в распоряжении указанные данные, выделить из них затраты МВД России и ФНС России на совместную деятельность напрямую не представляется возможным, ввиду отсутствия необходимой статьи расходов. Однако, это возможно сделать косвенным методом — путем выделения затрат труда на осуществление проверочных мероприятий на основании объема, подготавливаемых сотрудниками НО и ОВД документов.

Таким образом, оценку эффективности механизма взаимодействия НО и ОВД предлагается проводить на основе расчета показателя объема реальной восполняемости бюджета, который представляет собой совокупность всех дополнительно уплаченных налоговых платежей в бюджет, явившихся непосредственным результатом совместной контрольной работы НО и ОВД в налоговой сфере, за вычетом расходов бюджета на содержание кадрового аппарата НО и ОВД.

Вб-та=(Дкнп+Двнп+Доп) - (Рно+Ровд), (1)

где:

Вб-та — объем реальной восполняемости бюджета;

Дкнп/внп/оп — доход бюджет по результатам контрольной работы НО и ОВД в камеральных, выездных и оперативных проверках;

Рно/овд — расходы бюджета на проведение проверок.

Сложность в подсчете затрат на совместную деятельность обусловлена также тем, что участие сотрудников подразделений ЭБиПК МВД России в выездных налоговых проверка (далее — ВНП) не является их основным видом деятельности в отличие от инспекторов контрольных отделов налоговых органов. В связи с этим определение степени трудовых, временных затрат сотрудников ОВД на результат совместной с НО деятельности, требует особого подхода и разработки соответствующей методики.

Оценка исследуемого взаимодействия может также основываться на системе показателей, характеризующих результативность. Результативность любой деятельности — это ее основная цель и степень достижения, тогда как вопрос об эффективности представляет собой конкретный процесс поиска адекватных путей достижения поставленной цели.

Для обоснования данного утверждения вернемся к вышеуказанному национальному стандарту. Согласно п. 3.7.10 результативность (effectiveness) определяется как степень реализации запланированной деятельности и достижения запланированных результатов [6]. То есть, чем точнее достигается поставленная цель, тем лучше результативность.

В современном экономическом словаре результативность управления определяется, как степень достижения цели или ожидаемого состояния объекта управления, а также значениями его выходных параметров, показателей. Основная мысль в приведенном определении заключается в том, что результативность деятельности определяется через систему различных критериев и показателей, которые в совокупности отражают оценочную картину достижения поставленной цели. Область применения показателей результативности крайне широка и подразумевает параллельное с эффективностью исследование степени достижения конечных результатов, без использования данных в отношении понесенных затрат.

Таким образом, для оценки взаимодействия НО и ОВД в первую очередь необходимо сформулировать цель, к достижению которой совместно стремятся контролирующие органы, а также определить показатели, характеризующие данную деятельность.

Цель деятельности НО определяет вектор задач и способы их решения, которые заключаются в повышении уровня собираемости налогов, сборов и страховых взносов в бюджет страны.

Для достижения этой цели перед НО ставится множество различных задач, одной из которых является — выявление нарушений законодательства о налогах и сборах, которая реализуется в процессе осуществления налогового контроля. Одним из основных инструментов решения данной задачи является существующий механизм взаимодействия налоговых органов и ОВД в форме камеральных налоговых проверок (далее — КНП) и ВНП.

В свою очередь, целью механизма взаимодействия является выявление налоговых нарушений, связанных с неуплатой, либо частичной неуплатой налогов. Результат этого взаимодействия представляет собой, во-первых, решение задачи налогового контроля, выраженной в выявлении нарушений законодательства о налогах и сборах, во-вторых, как следствие после выявленных нарушений — повышение уровня достижения главной цели НО, заключающейся в увеличении собираемости налогов, сборов, страховых взносов и других неналоговых платежей.

Таким образом, результативность рассматриваемого взаимодействия, на наш взгляд, должна измеряться через количество и качество выявленных нарушений и через объем уплаченной в результате совместных усилий недоимки в бюджет.

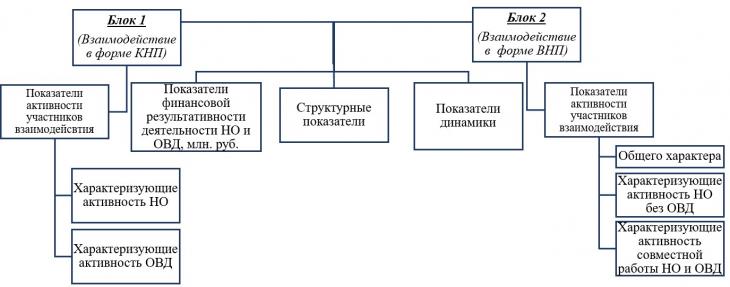

На основании изложенной позиции для определения результативности совместной работы НО и ОВД в процессе осуществления налогового контроля сформирована система показателей, позволяющих представить сравнительную характеристику активности и конечной результативности деятельности НО, как подразделений самостоятельно выполняющих различные виды проверок, а также совместно с ОВД (рис. 1).

Рисунок 1 – Система показателей результативности и эффективности механизма взаимодействия НО и ОВД

Систематизация показателей предложена в виде двух блоков в соответствии с формами механизма взаимодействия в рамках камеральных и выездных налоговых проверок. Показатели активности и финансовой результативности характеризуют количественную сторону взаимодействия, в том числе связанную с возмещением сокрытых объемов налогов, и представляют собой суммарные значения единиц и свойств исследуемого объекта, определенные временными и территориальными границами.

Структурные показатели позволяют установить соотношение величин, характеризующих активность и результативность, как самостоятельной деятельности НО, так и их совместную работу с ОВД. Показатели динамики позволяют выявить основную тенденцию результативности взаимодействия исследуемых государственных органов по каждому показателю в отдельности или в совокупности.

Показатели активности НО и ОВД в рамках КНП представляют собой величины, характеризующие результаты их деятельности в соответствии с этапами взаимодействия (табл. 1).

Таблица 1 – Блок 1 системы показателей, характеризующих результаты взаимодействия НО и ОВД в рамках КНП

|

Показатели активности

|

Показатели финансовой результативности деятельности НО и ОВД,

млн. руб.

|

Показатели

динамики

|

Структурные показатели

|

|

Характеризующие активность налоговых органов (НО)

|

Характеризующие активность ОВД

|

|

Общее кол-во КНП, проведенных НО в связи с подачей налогоплательщиком декларации на возмещение НДС

|

Количество проверок, проведенных в ОВД по материалам НО

|

Объем незаконно возмещенного налогоплательщику НДС

|

Коэффициент прироста количества КНП, в которых выявлены признаки незаконного возмещения НДС

___________________

Коэффициент прироста уголовных дел возбужденных по сообщениям НО

Коэффициент прироста уголовных дел, направленных в суд

___________________

Коэффициент прироста возмещенного материального ущерба

___________________

Коэффициент прироста нагрузки на сотрудников НО

___________________

Коэффициент прироста нагрузки на сотрудников ОВД

|

Доля уголовных дел, возбужденных по результатам проведенных сотрудниками ОВД проверок

|

|

Количество КНП, по результату проведения которых отказано НП в возмещении НДС

|

Количество уголовных дел, возбужденных в ОВД по результатам проверки сообщения из НО

|

Объем возвращенного в бюджет НДС

|

Доля уголовных дел, направленных в суд

|

|

Количество материалов по КНП, направленных из НО в ОВД, с признаками незаконного возмещения НДС, для проведения проверки полицией

|

Количество уголовных дел, направленных в суд, с целью привлечения виновного лица к уголовной ответственности

|

Объем финансовых потерь бюджета от объема невозвращённого НДС, возмещенного налогопла-тельщиком незаконно

|

Удельный вес возмещенного материального ущерба от преступлений, связанным с незаконным возмещением НДС

|

|

Количество сотрудников, задействованных в проверке сообщений, поступивших из НО

|

Количество сотрудников, задействованных в проверке сообщений, поступивших из НО

|

В первую очередь, проводится анализ данных о количестве КНП, основанием проведения которых является налоговая декларация, поданная налогоплательщиком, к возмещению из бюджета ранее уплаченного НДС, а также данные по проверкам, в результате которых принято решение об отказе в возмещении косвенного налога. Соотношение данных показателей демонстрирует потенциальный финансовый ущерб государству, в случае не выявления НО в ходе проверки признаков необоснованности заявки налогоплательщика к возмещению НДС.

В рамках осуществления взаимодействия НО должны направлять в соответствующие территориальные ОВД информацию обо всех решениях КНП, в соответствии с которыми налогоплательщику отказано в возмещении НДС с целью установления возможных признаков преступления, связанного с покушением на хищение государственной собственности. Соотношение показателей о количестве КНП, проведенных в связи с возмещением НДС и о количестве КНП, по которым принято решение об отказе в возмещении с количеством доследственных проверок, проведенных в ОВД по данным фактам является индикатором качества информационного взаимодействия между ведомствами.

С момента начала проведения проверок сотрудниками ОВД по сообщениям, поступившим из НО, следует исследовать показатели активности правоохранительных органов. Так, важное значение имеют показатели по количеству возбужденных уголовных дел и количеству уголовных дел, направленных в суд. Значимость данных показателей обусловлена тем, что в ходе расследования уголовного дела повышается вероятность возвращения в бюджет незаконно возмещенных денежных средств.

Особую значимость представляет структурный показатель «Удельный вес возмещенного материального ущерба от преступлений, связанных с незаконным возмещением НДС», который демонстрирует экономический эффект от взаимодействия НО и ОВД, а также позволяет оценить реальный объем ранее причиненного материального ущерба.

Показатели активности НО и ОВД в рамках ВНП делятся на три группы и представляют собой величины, характеризующие результаты их деятельности, как совместно, так и по отдельности (табл. 2).

Таблица 2. – Блок 2 системы показателей, характеризующих результаты взаимодействия НО и ОВД в рамках ВНП

|

Показатели активности,

в том числе:

|

Показатели финансовой результативности, в том числе:

|

Структурные показатели

|

Показатели динамики

|

|

Общего характера

|

Характеризующие активность НО без ОВД/ совместную работу

НО с ОВД

|

Общего характера,

млн. руб.

|

Характеризующие деятельность НО без ОВД/совместную работу НО с ОВД, млн. руб.

|

|

Общее количество ВНП

|

Количество ВНП, проведенных НО самостоятельно/ НО с ОВД

|

Общая сумма налогов и сборов, поступившая в бюджет за отчетный период

|

Сумма дополнительно начисленных налогов, пеней и штрафов по ВНП, проведенных НО/НО с ОВД

|

Коэф. выявляемости налоговых нарушений в ВНП с участием ОВД

|

Темп роста коэф.

выявляе-мости

|

|

Общее количество ВНП,

в которых выявлены налоговые нарушения

|

Количество ВНП проведенных НО самостоятельно/ НО с ОВД, в которых выявлены налоговые нарушения

|

Общая сумма дополнительно начисленных налогов, пеней

и штрафов по ВНП

|

Сумма недоимки, пеней и штрафов, уплаченных налогоплательщиком добровольно по ВНП проведенных

НО/НО с ОВД

|

Коэф. результативности доначисления на 1 ВНП, проведенную с участием ОВД

|

Темп роста уровня дона-числений в бюджет

|

|

Общее количество материалов проверок, направленных в СК, с признаками налоговых преступлений

|

Количество сообщений с признаками налоговых преступлений, поступивших в СК из НО по проверкам НО/НО с ОВД

|

Общая сумма недоимки, пеней и штрафов, уплаченных налогоплательщиком добровольно по окончанию ВНП

|

Объем установленного материального ущерба по сообщениям о налоговых преступлениях по результатам ВНП, проведенных НО/НО с ОВД

|

Коэффициент доначисления в бюджет в связи с добровольной уплатой недоимки по результатам ВНП с участием ОВД

|

Темп роста коэф.

результа-тивности дона-числения

на 1 ВНП

|

|

Общее количество возбужденных уголовных дел по ВНП

______________

Общее количество отказов в возбуждении уголовных дел по ВНП

______________

Количество организаций, попавших

«в поле проверки»

|

Количество возбужденных уголовных дел по ВНП, проведенных НО/ НО с ОВД

|

Общий объем установленного материального ущерба по сообщениям о налоговых преступлениях из НО

|

Объем возмещенного материального ущерба по уголовным делам, возбужденным по сообщениям, поступившим из НО по результатам ВНП, проведенных

НО/НО с ОВД

|

Коэффициент возбуждаемости уголовных дел по налоговым преступлениям выявленным НО совместно с ОВД

|

Темп роста коэф.

добро-вольной уплаты

|

|

Количество отказов в возбуждении уголовных

дел по ВНП, проведённых НО/НОиОВД

|

Общий объем возмещенного материального ущерба по уголовным делам, возбужденным по сообщениям, поступившим из НО

|

Объем невозмещенного ущерба по проверкам проведенным

НО/НО с ОВД

|

Коэффициент возмещаемости материального ущерба по налоговым преступлениям по результатам ВНП с участием ОВД

|

Темп роста коэф.

выявля-емости налоговых престу-плений

|

|

Количество выявленных фирм-однодневок

|

Темп роста коэф.

возбужда-емости уголовных дел

|

Наиболее значимыми являются показатели, отражающие количество проверок, с установленными нарушениями законодательства о налогах и сборах, а также объем дополнительно начисленных налогов, пеней и штрафов, уплаченных налогоплательщиками в добровольном порядке и взысканных принудительно.

По материалам проверок, переданным в СК, важными являются показатели, указывающие на снижение эффективности совместной работы НО и ОВД, в связи с отказами следственных органов в возбуждении уголовных дел.

Значимыми представляются показатели количества выявленных в ходе проверок фирм-однодневок, а также общий объем организаций, попавших в «поле зрения» проверок. Количественное изменение значений данных показателей находится в прямой зависимости от сумм начисленной неустойки и установленного материального ущерба.

Показатели структуры как по взаимодействию в рамках КНП, так и ВНП, выраженные, в основном, в виде коэффициентов, являются основными для установления результативности совместной деятельности проверяющих органов, так как формируют соотношение показателей по проверкам, проведенным как совместно, так и НО самостоятельно.

Подводя итог вышеизложенному, отметим, что для комплексной оценки механизма взаимодействия НО и ОВД в рамках налоговых проверках следует использовать подход, основанный на расчетах соответствующих показателей как результативности, так и эффективности, несмотря на сложность ее исчисления ввиду отсутствия данных о затратах государства на совместную деятельность ведомств. Вместе с тем подход к оценке через определение результативности является более комплексным, так как позволяет сформировать необходимую совокупность показателей, характеризующую любую деятельность, с разных сторон. В связи с этим, предложена система показателей, характеризующая взаимодействие между ведомствами в рамках КНП и в процессе осуществления совместных ВНП. С целью систематизации перечня показателей нами применен классификационный подход, позволивший сгруппировать показатели по следующим основаниям: активность участников взаимодействия, финансовая результативность совместной деятельности, показатели структуры и динамики.

Предложенная совокупность показателей может быть положена в основу разработки методики оценки результативности и эффективности механизма взаимодействия налоговых органов и ОВД в процессе осуществления налогового контроля.

Библиография

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 18.07.2017) (с изм. и доп., вступ. в силу с 29.01.2018) //Собр. законодательства Рос. Федерации. – 1998. –3 августа – № 31. – ст. 3824.;

2. «Об оперативно-розыскной деятельности»: Федеральный закон Рос. Федерации от 12.08.1995 №144-ФЗ // «Российская газета». – 1995. – 18 августа. – № 160;

3. «О полиции»: Федеральный закон Рос. Федерации от 07.02.2011 № 3-ФЗ (ред. от 29.12.2017) // Рос. газ. – 2011. – 8 февр. – № 25;

4. «О федеральном бюджете на 2018 год и на плановый период 2019 и 2012 годов»: Федеральный закон Рос. Федерации от 05.12.2017 № 362-ФЗ // Официальный интернет-портал правовой информации [сайт]. URL: http://www.pravo.gov.ru;

5. «О налоговых органах Российской Федерации»: Закон Рос. Федерации от 21.03.1991 № 943-1 (ред. от 03.07.2016) // Ведомости Съезда народных депутатов РФ и ВС РФ. –1991. – 11 апреля. – № 15. – Ст. 492.;

6. ГОСТ Р ИСО 9000-2015. Национальный стандарт Российской Федерации. Системы менеджмента качества. Основные положения и словарь (утв. приказом Росстандарта от 28.09.2015 № 1390-ст) // Справочно-правовая система «КонсультантПлюс».

7. Ефремова Т. А. Повышение результативности налогового контроля :дис. … канд. экон. наук / Т. А. Ефремова. – Саранск, 2009. – 208 с.

8. Кочиева Б. И. Экономическая эффективность местного налогообложения: теоретические аспекты :дис. … канд. экон. наук / Б. И. Кочиева. – Ростов н/Д., 2001. – 200 с.

9. Макевнина Д. Ю. Развитие механизма государственного контроля за налоговыми нарушениями :дис. … канд. экон. наук / Д. Ю. Макевнина. – Саранск, 2012. – 252 с.

10. Морозов М. С. Научно-методические аспекты оценки результативности налогового контроля :дис. … канд. экон. наук / М. С. Морозов. – М., 2010. – 160 с.

11. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – 6-е изд., перераб. и доп. – М. : ИНФРА-М, 2011.

12. Хузягалиева Э. Х. Механизм налогового контроля и методы реализации в региональной системе налогового администрирования :дис. … канд. экон. наук / Э. Х. Хузягалиева. – Йошкар-Ола, 2010. – 173 с.

13. Уварова С. П. Повышение эффективности налогового контроля :дис. … канд. экон. наук / С. П. Уварова. – Краснодар, 2005. – 189 с.

14. Якупов З. С. Институт налогового контроля в системе налогового администрирования: концепция и направления развития / под ред. Нуримухаметова Р. М. – Казань: Институт экономики, управления и права, 2015. – 360с.

References

1. Nalogovyi kodeks Rossiiskoi Federatsii (chast' pervaya) ot 31.07.1998 № 146-FZ (red. ot 18.07.2017) (s izm. i dop., vstup. v silu s 29.01.2018) //Sobr. zakonodatel'stva Ros. Federatsii. – 1998. –3 avgusta – № 31. – st. 3824.;

2. «Ob operativno-rozysknoi deyatel'nosti»: Federal'nyi zakon Ros. Federatsii ot 12.08.1995 №144-FZ // «Rossiiskaya gazeta». – 1995. – 18 avgusta. – № 160;

3. «O politsii»: Federal'nyi zakon Ros. Federatsii ot 07.02.2011 № 3-FZ (red. ot 29.12.2017) // Ros. gaz. – 2011. – 8 fevr. – № 25;

4. «O federal'nom byudzhete na 2018 god i na planovyi period 2019 i 2012 godov»: Federal'nyi zakon Ros. Federatsii ot 05.12.2017 № 362-FZ // Ofitsial'nyi internet-portal pravovoi informatsii [sait]. URL: http://www.pravo.gov.ru;

5. «O nalogovykh organakh Rossiiskoi Federatsii»: Zakon Ros. Federatsii ot 21.03.1991 № 943-1 (red. ot 03.07.2016) // Vedomosti S''ezda narodnykh deputatov RF i VS RF. –1991. – 11 aprelya. – № 15. – St. 492.;

6. GOST R ISO 9000-2015. Natsional'nyi standart Rossiiskoi Federatsii. Sistemy menedzhmenta kachestva. Osnovnye polozheniya i slovar' (utv. prikazom Rosstandarta ot 28.09.2015 № 1390-st) // Spravochno-pravovaya sistema «Konsul'tantPlyus».

7. Efremova T. A. Povyshenie rezul'tativnosti nalogovogo kontrolya :dis. … kand. ekon. nauk / T. A. Efremova. – Saransk, 2009. – 208 s.

8. Kochieva B. I. Ekonomicheskaya effektivnost' mestnogo nalogooblozheniya: teoreticheskie aspekty :dis. … kand. ekon. nauk / B. I. Kochieva. – Rostov n/D., 2001. – 200 s.

9. Makevnina D. Yu. Razvitie mekhanizma gosudarstvennogo kontrolya za nalogovymi narusheniyami :dis. … kand. ekon. nauk / D. Yu. Makevnina. – Saransk, 2012. – 252 s.

10. Morozov M. S. Nauchno-metodicheskie aspekty otsenki rezul'tativnosti nalogovogo kontrolya :dis. … kand. ekon. nauk / M. S. Morozov. – M., 2010. – 160 s.

11. Raizberg B. A., Lozovskii L. Sh., Starodubtseva E. B. Sovremennyi ekonomicheskii slovar'. – 6-e izd., pererab. i dop. – M. : INFRA-M, 2011.

12. Khuzyagalieva E. Kh. Mekhanizm nalogovogo kontrolya i metody realizatsii v regional'noi sisteme nalogovogo administrirovaniya :dis. … kand. ekon. nauk / E. Kh. Khuzyagalieva. – Ioshkar-Ola, 2010. – 173 s.

13. Uvarova S. P. Povyshenie effektivnosti nalogovogo kontrolya :dis. … kand. ekon. nauk / S. P. Uvarova. – Krasnodar, 2005. – 189 s.

14. Yakupov Z. S. Institut nalogovogo kontrolya v sisteme nalogovogo administrirovaniya: kontseptsiya i napravleniya razvitiya / pod red. Nurimukhametova R. M. – Kazan': Institut ekonomiki, upravleniya i prava, 2015. – 360s.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: взаимодействие налоговых органов и органов внутренних дел, критерии оценки его эффективности.

Методология исследования строится на научном поиске, а также применении методов анализа, обобщения, сопоставления, дедукции, группировки и систематизации информации для формулирования выводов по результатам исследования.

Актуальность: динамичность и несовершенство существующего налогового законодательства; положение о том, что все неясности и неточности налогового законодательства трактуются в пользу налогоплательщика приводит к тому, что налогоплательщики зачастую применяют нелегальные методы минимизации налоговых платежей (умышленно и по неосторожности); кроме того разрабатываются новые схемы уклонения от уплаты налогов и сборов, которые трудно выявить и привлечь за них к ответственности. В этой связи возрастает роль налогового контроля, как действенного и оперативного инструмента снижения налоговой преступности. При этом, практика последних лет показывает, что наиболее эффективно налоговый контроль реализуется при слаженной работе налоговых органов и органов внутренних дел. В этой связи тема статьи представляется интересной и актуальной. Автором

Научная новизна: заключается в попытке автора по-новому взглянуть на систему критериев оценки эффективности взаимодействия налоговых органов и органов внутренних дел в процессе осуществления налогового контроля. Для этого авторов определяется смысловое насыщение понятия "эффективный налоговый контроль". Оценку эффективности механизма взаимодействия налоговых органов и органов внутренних дел автором предлагается проводить на основе расчета показателя объема реальной восполняемости бюджета, полученной по результатам их совместной работы. Заслуживает внимания предложенная в статье система показателей, позволяющих представить сравнительную характеристику активности и конечной результативности деятельности НО, как подразделений самостоятельно выполняющих различные виды проверок, а также совместно с ОВД, состоящая из двух блоков, получивших в дальнейшем подробное описание в таблицах 1 и 2.

Стиль, структура, содержание: стиль изложения близок к научному, материал представлен последовательно, содержание статьи в целом соответствует заявленной тематике.

Библиография представлена 14 источниками. При этом, правая их часть плохо читается. Кроме того, в источнике 4 опечатка «О федеральном ...... 2019 и 2012 годов», очевидно 2019 - 2020 гг. Обращает на себя внимание также, то что большинство источников датируются годами ранее 2015 года, что вызывает сомнения в актуальности информационной базы исследования.

Апелляция к оппонентам представлена упоминанием ряда авторов, занимающихся изучением заявленной проблематики и обращением к публикации З.С. Якупова. Критического анализа публикаций других авторов не представлено.

Замечания и рекомендации:

- автору следовало провести расчеты по предлагаемой формуле оценки эффективности механизма взаимодействия НО и ОВД посредством определения показателя объема реальной восполняемости бюджета, что доказало бы ее практическую значимость и прикладную ценность;

- для наглядности и подтверждения актуальности темы следовала привести в тексте статьи статистические данные о совместных налоговых проверках налоговых органов и органов внутренних дел;

- в тексте статьи слишком часть упоминаются аббревиатуры НО и ОВД, которые несколько упрощает текст;

- рисунок 1 и таблицы 1,2 плохо читаются с правой стороны.

Выводы, интерес читательской аудитории: тема интересная, актуальная. Предложено авторское видение решения обозначенных проблем. При этом, статья не лишена недостатков, требующих устранения. Рекомендуем отправить статью на доработку.

|

Рус

Рус