|

Налоги и налогообложение

Правильная ссылка на статью:

Андреева А.Н.

К вопросу о целесообразности повышения ставки НДС

// Налоги и налогообложение.

2019. № 5.

С. 1-12.

DOI: 10.7256/2454-065X.2019.5.29542 URL: https://nbpublish.com/library_read_article.php?id=29542

К вопросу о целесообразности повышения ставки НДС

Андреева Анна Николаевна

Главный специалист, Факультет налогов и налогообложения, Финансовый университет при Правительстве Российской Федерации.

125993, Россия, г. Москва, ул. Ленинградский Проспект, 49

Andreeva Anna Nikolaevna

chief specialist of the Faculty of Taxes and Taxation at Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, ul. Leningradskii Prospekt, 49

|

andreeva_a00@mail.ru

|

|

|

|

DOI: 10.7256/2454-065X.2019.5.29542

Дата направления статьи в редакцию:

16-04-2019

Дата публикации:

05-06-2019

Аннотация:

Предметом настоящего исследования является анализ целесообразности повышения ставки налога на добавленную стоимость в условиях российской экономической системы. Данное направление является особенно актуальным в связи с современными тенденциями развития косвенного налогообложение. В статье приведен расчет прироста прогнозных сумм поступления НДС в консолидированный бюджет Российской Федерации в связи с повышением налоговой ставки с 18% до 20%, а так же оценены последствия такого шага для государства и налогоплательщиков. Автором разработана методика определения прогнозного уровня поступления налога на добавленную стоимость, для которой наиболее целесообразно применение таких методов прогнозирования, как индексация и усреднение. Выявлено, что в целом повышение ставки НДС целесообразно, так как оно позволит значительно увеличить налоговые доходы бюджета, что в дальнейшем скажется на развитии медицины, образования и других социально-значимых отраслей. Однако для этого необходимо увеличение реальных доходов граждан, ведь в противном случае рост цен повлечет за собой снижение спроса на определенные группы товаров.

Ключевые слова:

НДС, налоговая нагрузка, налоговая система, налоговая ставка, федеральный бюджет, прогноз налоговых поступлений, ВВП, инфляция, индексирование, косвенное налогообложение

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситету в 2019 году.

Выражаю благодарность за ценные советы и замечания, данные в процессе написания работы, к.э.н., доценту Департамента налоговой политики и таможенно-тарифного регулирования Финансового университета Тихоновой Анне Витальевне

Abstract: The subject of this research is the analysis of reasonability of increasing value-added tax rate under the conditions of Russian economic system. This is believed to be a very important step as a result of modern development trends of indirect taxation. In her article Andreeva provides the results of calculation of predicated VAT revenue gain by the consolidated budget of the Russian Federation if the tax rate is increased from 18% to 20% as well as evaluates consequences of this step for the government and taxpayers. The author offers her own method of prediction of expected VAT revenue amount that needs the use of such prediction methods as indexing and averaging-out. It has been discovered that generally there is reason to increase VAT rate because it will considerably increase bugetary revenues which will then have a good impact on the development of medicine, education and other socially-important branches. However, it is also neceassary to increase actual income of citizens, otherwise the growth of prices will result in decreasing demand for certain groups of goods.

Keywords: VAT, tax burden, tax system, tax rate, federal budget, tax revenue forecast, GDP, inflation, indexing, indirect taxation

Введение

Налоговая система представляет собой совокупность институтов и инструментов, которые используются государством в целях сосредоточения части национального дохода в бюджетах всех уровней и дальнейшего его перераспределения с учетом интересов государства.

Главная особенность налоговой системы заключается в том, что она выступает основным инструментом воздействия государства на развитие хозяйства, а также отображает уровень как государственного, так и экономического развития страны.

Важное место в российской налоговой системе занимают такие косвенные налоги, как налог на добавленную стоимость, акцизы и таможенные пошлины. НДС имеет существенный вес в налоговых доходах консолидированного бюджета Российской Федерации. Данным налогом облагается как внутренний товарооборот, так и движение товаров, которое складывается при трансграничной торговле. С момент его введения в 1992 году, НДС претерпевал множество изменений в связи с адаптацией к российской действительности.

На современном этапе наиболее дискуссионным вопросом является повышение основной ставки НДС с 18% до 20%. [1] Поскольку, с одной стороны, повышение ставки НДС приведет к неизбежному росту цен и как следствие социальному недовольству, с другой это предполагает рост налоговых поступлений в федеральный бюджет, а также способствует гармонизации ставок косвенных налогов со странами Евразийского экономического союза. [2] Рассмотрим все аспекты данной проблематики.

Методика оценки целесообразности повышения ставки НДС (с позиции фискальных интересов государства)

Для определения целесообразности повышения ставки НДС с 18% до 20% необходимо оценить последствия принятия такого решения с количественной стороны. С этой целью проведем расчет прогнозного значения НДС на 2019 год с учетом изменений в законодательстве.

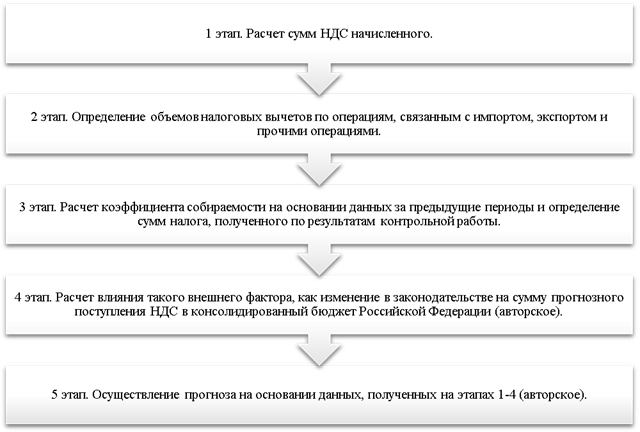

В общем виде методику определения доходов консолидированного бюджета в части налогообложения налога на добавленную стоимость можно представить следующим образом (рисунок 1). Первые три этапа методики основаны на информации Приказа ФНС России от 18 июля 2018 г. N ММВ-7-1/457@ «Об утверждении методики прогнозирования поступлений доходов в консолидированный бюджет Российской Федерации на очередной финансовый год и плановый период», четвертый и пятый этап (собственно оценка) – авторские.

Рисунок 1. Методика оценки налоговых поступлений по НДС в консолидированный бюджет Российской Федерации (с позиции фискальных интересов государства)

Для расчета прогнозного значения поступлений налога на добавленную стоимость за 2019 год наиболее целесообразно применение следующих методов прогнозирования:

1. Усреднение – способ расчета, основанный на использовании средних характеристик (поступлений по НДС, налоговых вычетов, данных о ВВП и др.) не менее чем за 3х-летний период (при наличии данных – 5ти-летний период);

2. Индексация – расчет, основанный на индексации налоговой базы с использованием индекса-дефлятора ВВП или иного параметра, характеризующего динамику прогнозируемого вида доходов[3].

При прогнозировании доходов от НДС используются макроэкономические показатели прогноза социально-экономического развития Российской Федерации, разрабатываемые Минэкономразвития Российской Федерации. Кроме того, учитываются показатели форм статистической налоговой отчетности (о начислении, поступлении налогов, о задолженности по налогам и сборам, о налоговой базе и структуре начислений по видам налогов), а также материалы органов государственной статистики, аналитическая информация о финансово-хозяйственной деятельности физических лиц, материалы министерств, ведомств и т.д.

Исходя из методики определения налоговых доходов консолидированного бюджета в части налогообложения НДС предполагается проведение следующих этапов.

Этап 1. Расчет сумм НДС начисленного.

Данный этап предполагает расчет сумм начисленного налога на добавленную стоимость и основывается на данных социально-экономического развития Российской Федерации и отчета по форме 1-НДС «Отчет о структуре начисления налога на добавленную стоимость».

НДСнач. = VВВП * Днач., (1)

где:

VВВП - объем валового внутреннего продукта на прогнозируемый период, тыс. рублей;

Днач. – среднее значение отношения начисленного налога к объему ВВП за 3 предшествующих года, в %.

Этап 2. Определение объемов налоговых вычетов по операциям, связанным с импортом, экспортом и прочими операциями.

Данный этап предполагает расчет налоговых вычетов по формуле:

НДСвыч. = НДСвыч. имп. + НДСвыч. экс. + НДСвыч. проч., (2)

где:

НДСвыч. имп. - объем налоговых вычетов, предъявленных по операциям, связанным с импортом, тыс. руб.

НДСвыч. экс. - объем налоговых вычетов, предъявленных по операциям, связанным с экспортом, тыс. рублей;

НДСвыч. проч. - объем прочих налоговых вычетов, тыс. рублей.

Данный этап проводится по следующим направлениям:

1) Расчет налога на добавленную стоимость к вычету по товарам, ввозимым на территорию Российской Федерации.

НДСвыч. имп. = Vимп. * К$ * Sрасч. * Двыч. имп., (2.1)

где:

Vимп. - объем импорта, млн долл. США;

К$ - среднегодовой курс доллара США по отношению к рублю, рублей;

Sрасч. - расчетная ставка налога, сложившаяся за предыдущие периоды, которая рассчитывается как частное от деления сумм начисленного НДС по ввозимым товарам на объем импорта %;

Двыч. имп. - доля налоговых вычетов по ввозимым товарам, определяемая как отношение сумм налоговых вычетов по ввозимым товарам к сумме начисленного НДС по ввозимым товарам, %;

2) Расчет налога на добавленную стоимость к вычету по экспортным операциям.

НДСвыч. экс. = Vэкс. * К$ * Дмз. экс. * Sндс, (2.2)

где:

Vэкс. - объем экспорт, млн. долл. США;

К$ - среднегодовой курс доллара США по отношению к рублю, рублей;

Дмз. экс. - доля материальных затрат, которая определяется как отношение стоимости материальных затрат к объему экспорта, %

Sндс – ставка НДС, %.

3) Расчет налога на добавленную стоимость к вычету по прочим операциям.

НДСвыч. проч. = НДСнач. * Двыч. проч., (2.3)

где:

НДСнач. –сумма начисленного НДС, тыс. рублей;

Двыч. проч. - среднее значение отношения НДС к вычету по прочим операциям к сумме НДС за 3 предшествующих года, в %., %.

Этап 3. Расчет коэффициента собираемости на основании данных за предыдущие периоды и определение сумм налога, полученного по результатам контрольной работы.

Коэффициент собираемости рассчитывается как среднее значение сложившегося в предыдущие годы отношения суммы поступившего НДС к сумме начисленного НДС. Этот коэффициент показывает результативность функционирования налоговой системы и должен быть приближен в единице.

Сумма НДС, доначисленного по результатам контрольной работы, определяется как среднее значение от фактически сложившегося в предыдущие периоды.

Этап 4. Расчет влияния внешнего фактора в виде изменений в законодательстве на сумму прогнозного поступления НДС в консолидированный бюджет Российской Федерации.

Данный этап является наиболее важным, поскольку основной целью представленной исследовательской работы является расчет влияния изменений в законодательстве на сумму поступлений налога на добавленную стоимость.

В методике, разработанной ФНС России нет четких указаний, относительно этого пункта, в связи с этим предложим свой способ расчета данного фактора.

Поскольку основным изменением в законодательстве является повышение ставки НДС пересмотрим основные показатели, использованные на этапах 1-3. Для этого пересчитаем сумму начисленного НДС исходя из налоговой ставки в размере 20%, затем найдем отношение суммы НДС, начисленного по ставке 10% к общей сумме начисленного налога. На данный показатель скорректируем сумму начисленного НДС, тем самым освободив его от налога, определяемого по льготной ставке, так как она не изменялась.

НДСнач.F = НДСнач .20% - НДСнач. 18% (3)

где

НДСнач.F – эффект от изменения в законодательстве в части НДС начисленного, руб.

НДСнач .20% – НДС, начисленный по ставке 20%, руб.

НДСнач.18% – НДС, начисленный по ставке 18%, руб.

Аналогичный расчет проводим в части налоговых вычетов.

НДСк вычету F = НДСк вычету 20% - НДСк вычету 18% (4)

где

НДСк вычету .F – эффект от изменения в законодательстве в части НДС к вычету, руб.

НДСк вычету.20% – НДС к вычету по ставке 20%, руб.

НДСк вычету 18% – НДС к вычету по ставке 18%, руб.

Так же в расчет закладывается изменение сумм начисленного НДС по результатам контрольной работы, определяемое аналогичным способом.

Таким образом, расчет эффекта от изменения в законодательстве рассчитывается следующим образом:

ΔF = (НДСнач F – НДСвыч.F)*Ксоб. +НДСКР F (5)

Этап 5. Осуществление прогноза на основании данных, полученных на этапах 1-4.

Расчет прогнозного значения НДС осуществляется следующим образом:

НДСвнут. = (НДСнач. - НДСвыч.) * Kсоб. + Кр (+/-) F, (6)

где:

НДСнач. - сумма начисленного НДС, полученная на первом этапе руб;

НДСвыч. - сумма налоговых вычетов, определяемая в соответствии со 2 этапом, руб;

Kсоб. - расчетный уровень собираемости, значение которого мы получили на 3 этапе, %

Кр – сумма НДС, полученная по результатам контрольной работы, также определяемая на 3 этапе.

Практическая апробация авторской методики

Произведем расчет начисленного НДС, для этого необходимы данные об объеме валового внутреннего продукта за 2016-2018 годы и прогнозное значение на 2019 год, а также суммы начисленного налога за 2016-2018 годы согласно отчету по форме 1-НДС (таблица 1).

Таблица 1

Расчет начисленного НДС на 2019 год

|

Наименование показателя

|

2016

|

2017

|

2018

|

Среднее значение

|

|

ВВП[4] млрд. руб.

|

86 010

|

92 089

|

93 732

|

90 610

|

|

НДСнач,[5] млрд.руб.

|

38 549

|

39 467

|

41 686

|

39 901

|

|

Днач

|

0,45

|

0,43

|

0,45

|

0,44

|

|

ВВП на 2019 год млрд.руб.

|

93 732+93 732*1,4%=95 044

|

|

НДСнач на 2019 год, млрд.руб.

|

95 044*0,44+95 044*0,44*4,2%=43 625

|

Источник: Составлено автором на основании данных Федеральной налоговой службы и Министерства экономического развития Российской Федерации.

Под Днач. понимается отношение сумм начисленного НДС на объем ВВП. В расчете НДС, начисленного в 2019 году, используется среднее значение такой доли. Для того, чтобы рассчитать объем ВВП на 2019 год необходимо скорректировать значение на его прогнозируемый темп роста. Согласно данным Министерства экономического развития Российской Федерации, темп роста ВВП в 2019 года составит 1,4%. Суммы НДС, начисленного в целом по экономике, показывают положительную динамику, что может быть как следствием влияние инфляции, так и свидетельствовать об увеличении покупательской способности граждан. Применяя метод индексации, мы скорректировали полученную сумму НДС, начисленного в 2019 году, на прогнозный уровень инфляции, заявленный Министерством финансов Российской Федерации. Следующим шагом необходимо рассчитать сумму налоговых вычетов (таблица 2).

Таблица 2

Расчет объема налоговых вычетов, предъявленных по товарам, ввозимым на территорию Российской Федерации, на 2019 год

|

Наименование показателя

|

2016

|

2017

|

2018

|

Среднее

|

|

Объем импорта (V)[6], млрд, долл.

|

182

|

228

|

217

|

209

|

|

НДС по ввозимым товарам[7], млрд. рублей

|

151

|

166

|

169

|

162

|

|

Расчетная ставка налога по ввозимым товарам (S)

|

0,012

|

0,013

|

0,012

|

0,012

|

|

Среднегодовой курс доллара (K)[8], руб

|

67,0349

|

58,3529

|

62,7078

|

62,6985

|

|

dвыч.имп

|

0,92

|

0,92

|

0,93

|

0,92

|

|

НДСвыч.имп., тыс. рублей

|

209*0,012*62,6985*0,92+209*0,012*62,6985*0,92*4,2%=157

|

Источник: Составлено автором на основании данных Федеральной налоговой службы, Центрального банка Российской Федерации и Федеральной службы налоговой статистики.

Расчетная ставка налога определяется как частное от деления суммы НДС по ввозимым товарам на объем импорта в рублевом выражении. Доля вычетов

по ввозимым товарам в свою очередь равняется отношению сумм вычетов к сумме начисленного НДС по ввозимым товарам. Проведя расчет исходя из средних значений необходимых показателей за 3 предыдущих года, получим значение НДСвыч.имп без учета изменений в законодательстве и повышения ставки НДС до 20%, скорректированную на ожидаемое значение инфляции в 2019 году, аналогично проведем расчет налоговых вычетов по экспортным операциям (таблица 3).

Таблица 3

Расчет объема налоговых вычетов по товарам, реализуемым на экспорт на 2019 год

|

Наименование показателя

|

2016

|

2017

|

2018

|

Среднее

|

|

Объем экспорта (V) тыс, долл.

|

286

|

358

|

367

|

337

|

|

Sндс

|

0,18

|

0,18

|

0,18

|

0,18

|

|

Среднегодовой курс доллара (K), руб

|

67,0349

|

58,3529

|

62,7078

|

62,6985

|

|

Доля материальных затрат, при производстве экспортной продукции,(dмз) [9]%;

|

0,549

|

0,551

|

0,564

|

0,554

|

|

НДСвыч. экс., тыс. руб.

|

336,9*0,18*62,6985*0,554+336,9*0,18*62,6985*0,554*4,2%=2196

|

Источник: Составлено автором на основании данных Федеральной налоговой службы, Центрального банка Российской Федерации и Федеральной службы налоговой статистики.

Доля материальных затрат рассчитывалась как среднее между значениями по различным видам деятельности в определенном году. Для расчета НДС к вычету по экспортным операциям было взято среднее значение этих долей за 2016-2018 года. Рассчитаем объем налоговых вычетов по прочим операциям. (таблица 4)

Таблица 4

Расчет объема прочих налоговых вычетов на 2019 год

|

Наименование показателя

|

2016

|

2017

|

2018

|

среднее

|

|

НДСнач, тыс. руб

|

38 549

|

39 467

|

41 687

|

39 901

|

|

НДСвыч. проч, тыс. руб

|

34 060

|

34 583

|

35 941

|

34 861

|

|

Двыч. проч

|

0,88

|

0,87

|

0,86

|

0,87

|

|

НДСвыч. проч 2019, тыс. руб

|

39 901*0,87+39 901*0,87*4,2%=36 338

|

Источник: Составлено автором на основании данных Федеральной налоговой службы Российской Федерации.

Доля прочих вычетов рассчитывается путем деления сумм вычетов без учета вычетов по импорту и экспорту на сумму начисленного НДС. Для расчета прогнозного значения НДС к вычету по прочим операциям необходимо умножить среднее значение начисленного НДС на указанную долю и скорректировать полученное значение на уровень инфляции в 2019 году.

Таким образом общая сумма НДС к вычету вычисляется следующим образом:

НДСвыч= 36 338+ 2 196+157= 38 691 млрд. руб.

Помимо данных о НДС начисленном и принимаемом к вычету, для расчета прогнозного значения НДС на 2019 год необходимы данные о коэффициенте собираемости и суммы, доначисленные по результатам контрольной работы (таблица 5).

Таблица 5

Расчет коэффициента собираемости на 2019 год. [10]

|

Наименование показателя

|

2016

|

2017

|

2018

|

Среднее значение

|

|

Сумма поступившего НДС, млрд. руб

|

2 657

|

3 069

|

3 135

|

2 954

|

|

Сумма начисленного НДС, млрд. руб.

|

2 843

|

3 153

|

3 292

|

3 096

|

|

Ксоб, %

|

93

|

97

|

95

|

95

|

Источник: Составлено автором на основании данных Федеральной налоговой службы Российской Федерации.

Коэффициент собираемости рассчитывается путем деления суммы поступившего налога на сумму начисленного налога и в нашем случае равняется 95%, что в целом показывает эффективность системы администрирования НДС в Российской Федерации, что прежде всего связано с использованием системы управления рисками АСК НДС-2. Данная система позволяет на первоначальном этапе, с момента представления декларации по НДС выявлять нарушения, в связи с чем под пристальное внимание налоговых органов попадают именно схемные расхождения.[11] Это позволяет ФНС эффективнее контролировать уплату налогов (таблица 6).

Таблица 6

Сумма поступлений по результатам контрольной работы на 2019 год

|

Наименование показателя

|

2016

|

2017

|

2018

|

Среднее значение

|

|

Кр[12], млрд. руб.

|

96

|

115

|

94

|

102+102*4,2%=106

|

Источник: Составлено автором на основании данных Федеральной налоговой службы Российской Федерации.

Расчет НДС в бюджет будет выглядеть следующим образом:

НДС2019=(43 625-38 691)*0,95 + 106=4 794 млрд. руб

В 2019 году произошло серьезное изменение в Налоговом кодексе в части обложения налогом на добавленную стоимость, а именно повышение налоговой ставки с 18% до 20%. Для того, что оценить влияние этого фактора на прогнозное значение необходимо рассчитать ∆F.

Осуществляя расчет изменений (∆F), мы закладывали в них как изменения в сумме начисленного налога, так и в суммах НДС к вычету и доначисленного налога по результатам контрольной работы. С учетом того, что произошло повышение только основной ставки НДС, мы рассчитывали долю НДС, начисленного по ставке 10%, в общей сумме начисленного НДС и скорректировали на эту долю ∆F по НДСнач, НДСвыч.общ., а так же сумму, доначисленную по результатам контрольной работы. (таблица7)

Таблица 7

Расчет корректирующей суммы поступлений, учитывающих изменения законодательства о налогах и сборах, млрд. руб.

|

Наименование показателя

|

Расчет по ставке 18%

|

Расчет по ставке 20%

|

Изменение (∆)

|

|

НДСнач на 2019 год, без учета налога, начисленного по ставке 10%

|

41 444

|

46 049

|

4 605

|

|

НДСвыч.имп.

|

157

|

170

|

13

|

|

НДСвыч. экс.

|

2 196

|

2 341

|

145

|

|

НДСвыч. проч 2019, без учета налога, начисленного по ставке 10%

|

36 338

|

40 362

|

4 024

|

|

НДСвыч общ.

|

36 755

|

40 729

|

3 974

|

|

Кр

|

106

|

112

|

6

|

|

∆F

|

(4 605-3974)*0,95+6=605

|

Источник: Составлено автором на основании данных Федеральной налоговой службы Российской Федерации.

Таким образом, расчет суммы НДС на 2019 год с учетом изменений в законодательстве выглядит следующим образом:

НДС2019=(43 625-38 691)*0,95 + 106+605=5 399 млрд.руб.

По прогнозам Министерства финансов Российской Федерации, в связи с изменением ставки налога на добавленную стоимость сумма поступлений увеличится на 620 млрд. рублей, что близко к значению, полученному в результате расчета прогнозного значения НДС, в котором прирост составил 605 млрд. рублей. В процентном соотношении это составит 13% от суммы начисленного в 2019 году налога. Однако, в расчете не учитывается тот факт, что повышение ставки НДС повлечет за собой рост цен при том же уровне дохода граждан[13]. Это может повлиять на покупательскую способность россиян и, как следствие, привести к отказу от некоторых статей расходов.[14] Так, по данным статистики одного из крупнейших операторов фискальных данных «Такском», за январь 2019 года средний чек на АЗС увеличился до 1,25 тыс.руб, то есть на 8% больше по сравнению с аналогичным периодом в декабре 2018 года. Помимо цен на бензин в этот чек закладывается и повышение стоимости сопутствующих товаров, что составляет около 40% от оборота автозаправок. Например, средняя стоимость кофе выросла на 20%.[15]

Помимо этого, за январь 2019 год средний чек в супермаркетах увеличился на 11% и составил 750 рублей, также значительно увеличился средний чек в заведениях общественного питания и составил 1,2 тыс. рублей, что на 8% больше, чем в предыдущем периоде. Во многом на такой рост повлияло увеличение арендных платежей и стоимости коммунальных услуг.

Последствием такого явления станет то, что эффект от повышения ставки НДС окажется незаметным, ввиду уменьшения налоговой базы. Для того, чтобы оценить эффективность принятия такого решения, необходимо проанализировать ситуацию со стороны покупательского спроса населения. [16] Так, Тихонова А.В. и Сидорова Е.Ю. считают, что новая модель поведения потребителей уменьшит покупательскую способность на рынке, снизит потребление отечественной продукции, заменив их на более дешевые иностранные аналоги. Эти изменения в конечном итоге приведут к лишению российскими компаниями значительного числа своих клиентов. Кроме того, временный эффект повышения ставки НДС будет полностью или частично потерян из-за более низкого уровня потребления и сокращения рынка. Таким образом, перенос налоговой нагрузки с производства на потребление является преждевременным, необоснованным, и малоэффективным, но процесс неизбежен, поэтому изменение налоговых ставок должно быть поэтапное, то есть увеличение или снижение ставок на 1-2 %, изменения должны проходить раз в два года для того, что бы определить эффект обратной петли от принятых изменений и скорректировать дальнейшие действия. [17]

Относительно влияния роста налоговой ставки на бизнес позиция исследователей также неоднозначна. Несмотря на то, что НДС – косвенный налог, и фактическую нагрузку несут конечные потребители товаров, работ, услуг, ухудшение финансового состояния почувствует и бизнес-сообщество. Аналогичного мнения придерживается Семенова Г.Н, которая утверждает, что с повышением ставки НДС очень большая нагрузка ляжет на бизнес в особенности на несырьевой сектор, что негативно отразится на развитии экономики. [18]

Повышение НДС негативно скажется на инфляционных ожиданиях, так как население станет активно закупать товары длительного пользования, отмечают в своей работе Воробьева Е.В. и Тарасова И.В. Помимо этого, стимул к работе спадет вследствие снижения реальных зарплат, что приведет к падению реального выпуска и, как следствие, потребления. [19]

По оценкам Министерства экономического развития Российской Федерации, в таком сценарии из-за увеличения НДС темп роста ВВП и потребления домохозяйств в 2019 году снизится на 0,2-0,35%, инвестиций – на 0,4-0,7%, импорта – на 0,35-0,45%, а инфляция в 2019 году увеличится на 0,9-1,5%.

[20]

Если более подробно остановиться на уровне инфляции, отметим, по данным ЦБ РФ, увеличение налоговой ставки приведет к росту инфляции примерно на один процентный пункт. [21]

Выводы

Рост поступлений по налогу на добавленную стоимость является стабильным, как и уровень его собираемости, что свидетельствует об эффективном администрировании. Удельный вес вычетов в сумме начисленного НДС высок и занимает около 90%, следовательно, несмотря на то, что значительная часть организаций и индивидуальных предпринимателей использует специальные налоговые режимы, организации на общей системе налогообложение предпочитают в качестве контрагентов выбирать плательщиков НДС, для того чтобы в дальнейшем иметь возможность применить налоговый вычет.

С каждым годом все активнее развивается предпроверочный анализ, который позволяет более качественного выбирать налогоплательщиков для проведения выездной налоговой проверки, что положительно сказывается на суммы доначислений по НДС.

В целом повышение ставки НДС целесообразно с позиции фискальных интересов государства, так как оно позволит значительно увеличить налоговые доходы бюджета, что в дальнейшем скажется на развитии медицины, образования и других социально-значимых отраслей.[22] Однако, для того чтобы повышение налоговой ставки НДС не прошло незаметно для бюджета Российской Федерации, необходимо индексировать доходы граждан, что возможно сделать за счет увеличения социальных выплат или ускорения темпов экономической роста бизнеса (работодателей). Это поможет избежать общественного недовольства и использовать подобный маневр максимально эффективно. В противном случае, как показал проведенный анализ научных позиций авторов, эффект роста налоговых доходов бюджета Российской Федерации будет иметь лишь краткосрочный характер с перспективой снижения доходов в будущем.

Библиография

1. Еремина И.В. Аналитическая диагностика перспектив повышения ставки НДС в Российской Федерации Экономика и предпринимательство. 2018. № 12 (101). С. 115-117.

2. Яровова В.В., Мареева Л.А. Процесс перехода на новую ставку НДС в 2019 году Вестник Тульского филиала Финуниверситета. 2019. № 1. С. 105-109.

3. Тихонова А.В. Имитационное математическое моделирование системы подоходного налогообложения с использованием критерия Q-Тьюки // Экономические и социальные перемены: факты, тенденции, прогноз. 2019. Т. 12. № 1. С. 138-152. DOI: 10.15838/esc.2019.1.61.8

4. Прогноз социально-экономического развития Российской Федерации на период до 2024 года

5. Отчет по форме 1-НДС "Отчет о структуре начисления налога на добавленную стоимость"

6. Данные Федеральной службы налоговой статистики

7. Данные отчета по форме N 1-НМ "Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации"

8. Данные Центрального банка Российской Федерации

9. Данные Федеральной службы налоговой статистики

10. Отчет по форме N 1-НМ "Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации";

11. Тимошенко В.А. Совершенствование контроля за исчислением и уплатой НДС на базе "АСК НДС-2" Право и экономика. 2017. № 11 (357). С. 61-65.

12. Отчет по форме N 2-НК «Отчет о результатах контрольной работы налоговых органов (сведения о проведении камеральных и выездных проверок)»

13. Пинская М.Р., Тихонова А.В. Налогово-бюджетная политика Российской Федерации: ответы на главные вопросы // Региональная экономика: теория и практика. 2017. Т. 15. № 9 (444). С. 1689-1709.

14. Стригалева Д.С. Старый новый НДС: проблемы перехода на ставку НДС 20% в 2019 году Современные аспекты экономики. 2018. № 12 (256). С. 160-165.

15. Русейкина Н.С. ПОВЫШЕНИЕ СТАВКИ НДС: КАКИЕ ПОСЛЕДСТВИЯ НАС ОЖИДАЮТ? Вектор экономики. 2018. № 12 (30). С. 121.

16. Дальченко Е.А., Пода Д.В., Бидак Э.В. Влияние повышения НДС на качество жизни и благополучия граждан. Сборник научных статей 8-й Всероссийской научно-практической конференции с международным участием: в 3 томах. 2018. С. 277-282.

17. Sidorova E., Tikhonova A. Assessment of the fiscal effect of the tax reform options until 2019: the case of Russia // Економiчний часопис-XXI. 2017. № 3-4 (164). С. 45-48.

18. Семенова Г.Н. Повышение ставки НДС и её влияние на покупателя // Вестник Московского государственного областного университета. Серия: Экономика. 2018. № 4. С. 142-150.

19. Воробьева Е.В., Тарасова И.В. Повышение ставки НДС: последствия для российской экономики. Вестник Тульского филиала Финуниверситета. 2019. № 1. С. 12-15.

20. Официальный сайт Министерства экономического развития РФ. http://economy.gov.ru

21. Землякова А.В. Повышение налога на добавленную стоимость // Научный вестник Южного института менеджмента. 2018. № 2 (22). С. 31-36.

22. Бедердинов Т.И., Савосик Д.А. Повышение НДС-объективная необходимость Приднепровский научный вестник. 2018. Т. 12. № 2. С. 039-044.

References

1. Eremina I.V. Analiticheskaya diagnostika perspektiv povysheniya stavki NDS v Rossiiskoi Federatsii Ekonomika i predprinimatel'stvo. 2018. № 12 (101). S. 115-117.

2. Yarovova V.V., Mareeva L.A. Protsess perekhoda na novuyu stavku NDS v 2019 godu Vestnik Tul'skogo filiala Finuniversiteta. 2019. № 1. S. 105-109.

3. Tikhonova A.V. Imitatsionnoe matematicheskoe modelirovanie sistemy podokhodnogo nalogooblozheniya s ispol'zovaniem kriteriya Q-T'yuki // Ekonomicheskie i sotsial'nye peremeny: fakty, tendentsii, prognoz. 2019. T. 12. № 1. S. 138-152. DOI: 10.15838/esc.2019.1.61.8

4. Prognoz sotsial'no-ekonomicheskogo razvitiya Rossiiskoi Federatsii na period do 2024 goda

5. Otchet po forme 1-NDS "Otchet o strukture nachisleniya naloga na dobavlennuyu stoimost'"

6. Dannye Federal'noi sluzhby nalogovoi statistiki

7. Dannye otcheta po forme N 1-NM "Otchet o nachislenii i postuplenii nalogov, sborov i inykh obyazatel'nykh platezhei v byudzhetnuyu sistemu Rossiiskoi Federatsii"

8. Dannye Tsentral'nogo banka Rossiiskoi Federatsii

9. Dannye Federal'noi sluzhby nalogovoi statistiki

10. Otchet po forme N 1-NM "Otchet o nachislenii i postuplenii nalogov, sborov i inykh obyazatel'nykh platezhei v byudzhetnuyu sistemu Rossiiskoi Federatsii";

11. Timoshenko V.A. Sovershenstvovanie kontrolya za ischisleniem i uplatoi NDS na baze "ASK NDS-2" Pravo i ekonomika. 2017. № 11 (357). S. 61-65.

12. Otchet po forme N 2-NK «Otchet o rezul'tatakh kontrol'noi raboty nalogovykh organov (svedeniya o provedenii kameral'nykh i vyezdnykh proverok)»

13. Pinskaya M.R., Tikhonova A.V. Nalogovo-byudzhetnaya politika Rossiiskoi Federatsii: otvety na glavnye voprosy // Regional'naya ekonomika: teoriya i praktika. 2017. T. 15. № 9 (444). S. 1689-1709.

14. Strigaleva D.S. Staryi novyi NDS: problemy perekhoda na stavku NDS 20% v 2019 godu Sovremennye aspekty ekonomiki. 2018. № 12 (256). S. 160-165.

15. Ruseikina N.S. POVYShENIE STAVKI NDS: KAKIE POSLEDSTVIYa NAS OZhIDAYuT? Vektor ekonomiki. 2018. № 12 (30). S. 121.

16. Dal'chenko E.A., Poda D.V., Bidak E.V. Vliyanie povysheniya NDS na kachestvo zhizni i blagopoluchiya grazhdan. Sbornik nauchnykh statei 8-i Vserossiiskoi nauchno-prakticheskoi konferentsii s mezhdunarodnym uchastiem: v 3 tomakh. 2018. S. 277-282.

17. Sidorova E., Tikhonova A. Assessment of the fiscal effect of the tax reform options until 2019: the case of Russia // Ekonomichnii chasopis-XXI. 2017. № 3-4 (164). S. 45-48.

18. Semenova G.N. Povyshenie stavki NDS i ee vliyanie na pokupatelya // Vestnik Moskovskogo gosudarstvennogo oblastnogo universiteta. Seriya: Ekonomika. 2018. № 4. S. 142-150.

19. Vorob'eva E.V., Tarasova I.V. Povyshenie stavki NDS: posledstviya dlya rossiiskoi ekonomiki. Vestnik Tul'skogo filiala Finuniversiteta. 2019. № 1. S. 12-15.

20. Ofitsial'nyi sait Ministerstva ekonomicheskogo razvitiya RF. http://economy.gov.ru

21. Zemlyakova A.V. Povyshenie naloga na dobavlennuyu stoimost' // Nauchnyi vestnik Yuzhnogo instituta menedzhmenta. 2018. № 2 (22). S. 31-36.

22. Bederdinov T.I., Savosik D.A. Povyshenie NDS-ob''ektivnaya neobkhodimost' Pridneprovskii nauchnyi vestnik. 2018. T. 12. № 2. S. 039-044.

Результаты процедуры рецензирования статьи

В связи с политикой двойного слепого рецензирования личность рецензента не раскрывается.

Со списком рецензентов издательства можно ознакомиться здесь.

Предмет исследования: целесообразность и последствия повышения налоговой ставки по НДС.

Методология исследования строится на научном поиске, а также применении методов системного анализа, сравнения, сопоставления, дедукции, группировки и систематизации информации для формулирования выводов по результатам исследования.

Актуальность: налог на добавленную стоимость является одним из самых сложных для исчисления и понимания налогов. Это во многом обусловлено тем, что он косвенный и включается в цену товара. Кроме того, гл. 21 НК РФ предусмотрено множество специфических особенностей обложения НДС отдельных налогоплательщиков и операций. В настоящий момент всеобщее внимание к НДС во многом связано с увеличением налоговой ставки с 18% до 20%, что затронуло интересы как организаций-продавцов, так и конечных потребителей товаров.Выгодность повышения ставки НДС для государственного бюджета очевидна, однако требует подробного анализа целесообразность и ожидаемые последствия повышения ставки НДС. В этой связи тема статьи представляется интересной и своевременной. Следует отметить достойное обоснование актуальности темы исследования, представленное в начале статьи.

Научная новизна: автором на основе существующих методов и методик предлагается методика оценки целесообразности повышения ставки НДС.Для этих целей приводится формульный аппарат, на основе которого проводится расчет начисленного НДС за 2019 год, расчет объема налоговых вычетов по различным основаниям за 2019 год и Расчет собираемости НДС за 2019 год. При этом следует отметить, что данные прогнозные расчеты носят обобщенный и приблизительный характер, т.к. основываются в основном на средних значениях за 2016-2018 гг. Что говорит о субъективности полученных оценок, их неточности и не позволяет получить достоверное представление об целесообразности повышения ставки НДС. Представленная автором методика, судя по ссылке на источник [2] перед рисунком 1, основана на разработках других авторов.

Стиль изложения теста соответствует требованиям. Структура логически выстроена. Содержание соответствует названию.

Библиография включает 20 актуальных источников по теме исследования, что представляется достаточным. Ссылки по тексту статьи имеются.

Апелляция к оппонентам не представлена. Автором не проводится критического анализа мнений и публикаций различных авторов о теме исследования, что делает авторские выводы "однобокими" и не позволяют судить о личном вкладе автора в разработку проблематики исследования.

Замечания и рекомендации:

- в таблицах, где представлены расчетные значения "за 2019 год", лучше написать "на 2019 год", т.к. 2019 год еще не закончился. Или написать "прогнозируемые за 2019 год";

- правая сторона табл. 2 не читается;

- перед расчетами необходимо четко прописать, какая именно методика прогнозирования использовалась;

- т.к. автором не рассматривается целесообразность повышения ставки НДС "со стороны покупательского спроса населения (что является самостоятельным научным исследованием)", а исследование проводится только с позиции государства и значения для бюджета, необходимо это отразить в названии статьи.

Выводы, интерес читательской аудитории. Статья интересная, имеет свою "изюминку", но требует доработок согласно указанных замечаний и рекомендаций.

|

Рус

Рус