Налоги и налогообложение

Правильная ссылка на статью:

Бабурян Л.М.

Теоретико-методические подходы к налоговому консультированию коммерческих организаций

// Налоги и налогообложение.

2018. № 7.

С. 1-16.

DOI: 10.7256/2454-065X.2018.7.27584 URL: https://nbpublish.com/library_read_article.php?id=27584

Теоретико-методические подходы к налоговому консультированию коммерческих организаций

Бабурян Люба Мовсесовна

аспирант Департамента налоговой политики и таможенно-тарифного регулирования, Финансовый университет при правительстве РФ

125993, Россия, г. Москва, ул. Ленинградский Проспект, 49

Baburian Liuba Movsesovna

post-graduate student of the Department of Tax Policy an Customs Tariff Regulation at Financial University under the Government of the Russian Federation

125993, Russia, g. Moscow, ul. Leningradskii Prospekt, 49

|

lyuba.baburyan@gmail.com

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2018.7.27584

Дата направления статьи в редакцию:

01-10-2018

Дата публикации:

08-10-2018

Аннотация:

Предметом исследования является налоговое консультирование, призванное обеспечить функционирование коммерческих организаций в условиях финансовой нестабильности. Объектом исследования является финансовые отношения, возникающие между государством, налогоплательщиками и налоговыми консультантами в процессе принятия управленческих решений на всех этапах налогообложения. Автором подробно рассматриваются теоретические и методические подходы к определению места налогового консультирования в системе финансово-хозяйственных отношений. Обуславливается необходимость определения ответственности налогового консультирования путем определения ценности транзакции, в отношении которой проводится налоговое консультирование. Рассматриваются показатели результативности и эффективности налогового консультирования, а также направления его развития, заключающееся в оценке влияния судебной практики на стоимости доходности компаний. При проведении исследования применялись общенаучные методы такие, как анализ, синтез, дедукция, обобщение, сравнение, классификация, аналогия, расчетные методы. Научная новизна заключается в том, что автором предложены основные теоретические подходы к налоговому консультированию, принципы налогового консультирования, аргументирована необходимость правового регулирования данного вида деятельности; сформировано положение, что налоговое консультирование, как экономический институт, характеризуется двумя направлениями: инклюзивное и экстрактное; теоретически доказана «опережающая роль» налогового консультирования в бизнес-процессе компании. Предложен показатель эффективности оптимизации налогообложения экономического субъекта с целью оценки трансакционных издержек организации на налоговое консультирование. В качестве нового направления налогового консультирования и налоговой экспертизы предложена оценка влияния налогообложения на стоимость компаний.

Ключевые слова:

налоговое консультирование, эффективность налогового консультирования, принципы налогового консультирования, инклюзивные институты, экстрактные институты, налоговые органы, экономические посредники, транзакция, ценность налогового консультирования, поведенческие финансы

Abstract: The subject of the research is the tax consulting that is supposed to ensure the proper functioning of companies under today's conditions of financial instability. The object of the research is the financial relations arising between the state, taxpayers and tax consultants in the process of management decision making at all stages of taxation. The author of the article examines theoretical and methodological approaches to describing the role of tax consulting in financial and economic relations. Baburyan proves the need to define responsibility of a tax consultant by giving a definition to the transaction value the tax consulting is given for. The author analyzes the indicators of the efficiency of tax consulting as well as areas of its improvement including evaluation of the influence of judicial practice on the profitability value of a company. In his research Baburyan has used general research methods such as analysis, synthesis, deduction, comparison, generalisation, classification, analogy, and calculation methods. The scientific novelty of the research is caused by the fact that the author describes the main theoretical approaches to tax consulting, principles of tax consulting, and proves the need in the legal regulation of this activity. He also makes a statement that as an economic institution, tax consulting can be divided into two branches, inclusive and extractive. The researcher also proves the prevailing role of tax consulting in business processes and introduces an efficiency of economic entity's tax optimization indicator to evaluate transaction expenses for tax consulting incurred by a company. The author also offers to evaluate the influence of taxation on the company value as a new area of tax consulting and tax audit.

Keywords: tax consulting, efficiency of tax consulting, principles of tax consulting, inclusive institutions, extract institutes, tax authority, economic intermediaries, transaction, the value of tax advice, behavioral finance

Налоговое консультирование – это особый вид профессиональной деятельности по оказанию налогообязанным лицам услуг, призванных к содействию должного исполнения налогоплательщиком своих обязанностей, предусмотренных законодательством, оказываемые профильными специалистами заданной квалификации в области налогообложения и включающее в себя представление налоговых деклараций, предоставление консультаций и профессионального мнения о налоговом планировании, представление и защиту налогоплательщиков в административных органах и судах, предоставление других советов по налогам, и связанных с ними услуг (в области налоговых рисков, налоговых споров, оптимизации налогообложения бизнес-процессов).

По аналогии с теорией бухгалтерского учета Э.С. Хендриксен, М.Ф. Ван Бреда [9] можно выделить 9 основных подходов к теории налогового консультирования, представленных в таблице № 1.

Таблица № 1

Характеристика основных подходов к теории налогового консультирования

|

№ п/п

|

Подход

|

Сущность подхода

|

|

Субъективные (смежные)

|

|

1.

|

Учетный

|

Цель: услуги налогового консультирования по ведению налогового учета и составлению отчетности для представления в контролирующие органы. Учетный подход трактует теорию налогового консультирования как частный случай теории финансового учета.

Недостатки: наличие существенных различий между бухгалтерским учетом и налоговым учетом.

Особенности: существенное влияние нормативных актов на развитие учетных концепций, в отличие от налогового консультирования.

|

|

2.

|

Правовой

|

Цель: налоговое консультирование по представлению интересов клиента перед контролирующими и судебными органами.

Недостаток: транзакция не рассматривается с точки зрения ее эффективности

Особенности: основывается на гражданском праве, арбитражном процессуальном праве, законе об аудиторской

|

|

3.

|

Страховой

|

Цель: налоговое консультирование применяется как страхование от налоговых рисков

Недостатки: сложность в охвате всех транзакций и определении их содержания

Особенности: ценность транзакции как результата налогового консультирования рассматривается с позиций страхования, чем выше страховая премия, тем выше ее ценность

|

|

4.

|

Этический

|

Цель: налоговое консультирование как необходимое явление для осуществления принципа справедливости в финансово-хозяйственных отношениях между участниками экономических процессов.

Недостатки: результат налогового консультирования зависит от правильности принятых решений, а также от принципов, лежащих в основе формирования информации (данных) на основе уже проведенных (осуществленных) транзакций.

Особенности: налоговое консультирование базируется на этических принципах учетной системы.

|

|

5.

|

Бихевиористский (поведенческий)

|

Цель: налоговое консультирование по деятельности экономического субъекта для формирования информации, стимулирующей ее внешних пользователей. Попытки измерить и оценить влияние экономический, социальных и психологических эффектов различной информации на налоговые риски.

Недостатки: субъективность подхода

Особенности: ориентация на социологические аспекты

|

|

6.

|

Управленческий

|

Цель: налоговое консультирование по принятию управленческих решений для развития финансово-хозяйственной деятельности организации в целом

Недостатки: охватывается деятельность всей организации в целом, что предполагает необходимость регулирования ответственности

Особенности: затрагиваются все аспекты финансово-хозяйственной деятельности организации (менеджмент, схема ведения бизнеса, управление финансовыми потоками, система документооборота)

|

|

7.

|

Методический

|

Цель: налоговое консультирование по отдельным вопросам бухгалтерского и налогового учета

Недостатки: уровень сложности бухгалтерского и налогового законодательства

Особенности: налоговое консультирование в отношении определенных сделок и финансово-хозяйственных операций, а не всего бизнеса

|

|

Экономические теории

|

|

8.1.

|

Макро-экономический

|

Цель: определение влияния различных налоговых процессов на экономические показатели и индикаторы какой-либо отрасли или страны в целом

Недостатки: зависимость при проведении налогового консультирования от национальной политики.

Особенности: возможна ориентация на макроэкономические показатели

|

|

8.2.

|

Микро-экономический

|

Цель: налоговое консультирование, направленное на улучшение экономических показателей конкретной организации.

Недостатки: не учитываются факторы макросреды.

Особенности: ориентация на микроэкономику.

|

|

8.3.

|

Социально-корпоративный

|

Цель: проведение налогового консультирования для акционеров (участников) общества, предполагающее всестороннюю оценку влияния налогообложения, в частности, налоговых рисков, на финансовую деятельность организации.

Недостатки: отсутствие методики «социально-корпоративного» налогового консультирования

Особенности: необходимость развития новых направлений налогового консультирования.

|

|

Нейтральная теория

|

|

9.

|

Структурный

|

Цель: налоговое консультирование, сформированное на основе группы факторов независимо от субъективных показателей.

Недостатки: необходимость разработки методики налогового консультирования

Особенности: базируется на принципах независимости, добросовестности и т.п.

|

Источник: составлено автором

С позиций макроэкономики в налоговых отношениях принято выделять основных участников: налоговые органы и налогоплательщики. С позиций микроэкономики круг участников налоговых отношений можно расширить, включив непосредственно налоговых консультантов, выполняющих посреднические функции между основными участниками, и таким образом, аккумулирующие финансовые потоки между основными участниками налоговых отношений

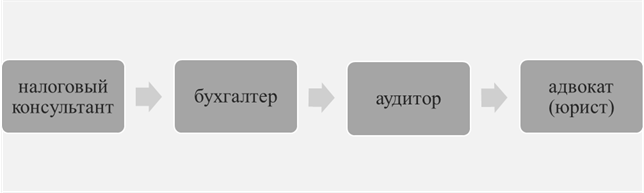

Оценивая ответственность работы всех участников, следует учесть, что налоговый консультант в процессе «планирования» и оптимизации создает основу для дальнейшей работы бухгалтера по проведению и составлению отчетности, аудитора – по оценке уже готовой отчетности, адвоката (юриста) – при необходимости отстаивания позиций налогоплательщика (рисунок 1). Данный факт указывает на то, что регулирование ответственности налогового консультанта – необходимый элемент для развития рыночных отношений.

Рисунок 1. «Опережающая» роль налогового консультирования коммерческих организаций

Под транзакцией предлагается понимать финансово-хозяйственные операции или совокупность финансово-хозяйственных операций, наделенных временной атрибутикой: будущие транзакции – финансово-хозяйственные операции намереваются к проведению; настоящие транзакции – финансово-хозяйственные операции проведены, но не отражены в соответствующей отчетности или отражены в промежуточной отчетности; прошедшая транзакция – финансово-хозяйственные операции отражены в полной отчетности.

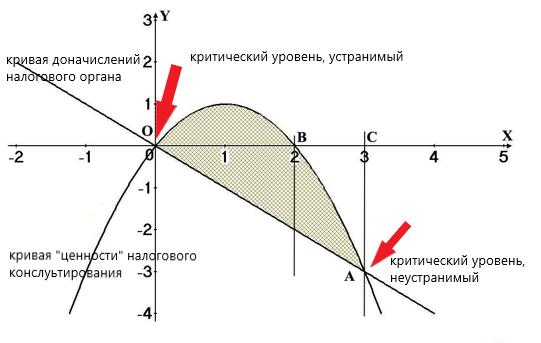

Таким образом, в соответствии сетевым эффектом (сетевой экстерналией) в бизнесе «ценность» транзакции, как результата услуги налогового консультанта, растет пропорционально квадрату количества пользователей, до достижения критического уровня. Критическим уровнем в данном случае можно считать момент, в который появляется необходимость участия адвоката или юриста, например, при защите налогоплательщика в судебном порядке (рисунок 2, 3).

Рисунок 2. Стадии развития транзакции в результате процесса налогового консультирования

Примечание: транзакция – 1 – будущая стадия с переходом в настоящую; транзакция – 2 – настоящая с переходом в прошлую; транзакция – 3 – прошедшая стадия.

, ,

Рисунок 3. Кривая «ценности» налогового консультирования

Опираясь на проведенное исследование, считается возможным определить налоговое консультирование как сферу профессиональной деятельности высококвалифицированных специалистов в области налоговых правоотношений налогоплательщиков и контролирующих органов, заключающейся в предоставлении первым различных видов квалифицированной помощи в анализе и поиске решений по налоговым вопросам, управлении налогообложением и моделировании более эффективных налогово-правовых форм функционирования и развития бизнеса. При этом, объектом налогового консалтинга является область налоговых правоотношений клиента с внешними стейкхолдерами (как правило, это фискальные органы), предметом выступают конкретные задачи, поставленные руководителями и управленческим персоналом.

Налоговое консультирование выступает необходимым инструментом для оптимизации издержек и приращения прибыли организаций и является гарантом выполнения налогоплательщиками нормативной базы в области налогообложения для государства. Для физических лиц налоговое консультирование может быть связующим барьером, сглаживающим негативные последствия общения налогоплательщика с государством.

Выделяя в деятельности налогового консультирования посреднические функции, необходимо рассмотреть ее положительные и отрицательные аспекты.

Российский экономист Леонид Полищук выделяет посредническую деятельность в качестве нецелевого использования институтов. Автором выдвинута собственная типология нецелевого использования институтов, которая состоит в следующем:

1. эксплуатация информационной асимметрией;

2. манипулирование институтами;

3. использование институтов в качестве прикрытия;

4. «подчинение институтов».

«…Посредническая деятельность — еще один пример использования института в качестве прикрытия. Посредники востребованы в силу своей способности снижать трансакционные издержки; при этом, как показывает опыт, в некоторых случаях речь идет о сокращении не только легитимных трансакционных издержек в добросовестных сделках, но и издержек противоправной деятельности. В частности, посредники могут обеспечить налоговые, таможенные и иные преимущества, на которые участники сделок не имеют права, или взять на себя криминальную часть сделки, после чего стать недоступными для преследования (фирмы-«однодневки»). Посредники в числе прочего оказывают содействие частным лицам в преодолении административных барьеров, используя при этом преимущества специализации и экономии от масштаба. В интересах своих клиентов они могут также прибегать к коррупции, радикально сокращая при этом коррупционные издержки и риски по сравнению с прямым общением чиновника и его «клиента». В самом деле, обращение за содействием к посреднику освобождает от необходимости самостоятельно вести переговоры с коррумпированным чиновником о величине взятки и условиях противозаконной сделки. Вдобавок бюрократ получает гарантию от разоблачения, поскольку имеет дело только с доверенными лицами, которые дорожат симбиотическими отношениями с коррупционером…» [6].

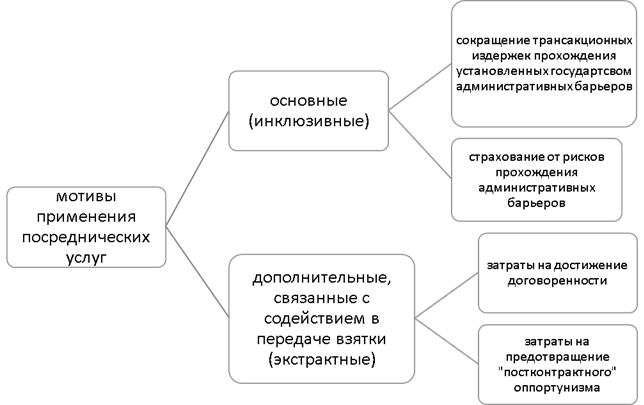

В статье «Посредники между частным сектором и государством: содействие бизнесу или соучастие в коррупции?» авторы Л. Полищук, О. Щетинин и О. Шестопалов налоговых консультантов относят к посредникам, когда они «…действуют также на границе между частным и государственным секторами, где они оказывают содействие физическим и юридическим лицам в выполнении установленных государством требований и правил» [7]. Авторы статьи выделяют два основных мотива или эффекта обращения частных лиц к услугам посредников, а также дополнительные (рисунок 4). Предлагается данные мотивы классифицировать как инклюзивные и экстрактные.

Рисунок 4. Мотивы обращения к посредникам

Кроме того, услуги посредника удобны тем, что между частным лицом (клиентом) посреднической фирмой заключается договор, предметом которого не переговоры о взятке, а официально предоставляемые услуги, которые оплачиваются по установленным рыночным расценкам, что также является гарантией выполнения договорных отношений.

Таким образом, возвращаясь к вопросу отнесения института налогового консультирования к инклюзивным или экстрактным, на основе анализа вышеописанных теоретических и эмпирических положений, предлагается выделять, соответственно, два направления деятельности налогового консультирования:

1. Инклюзивное, заключающееся в легитимной посреднической функции;

2. Экстрактное, подразумевающее участие налоговых консультантов в агрессивном налоговом планировании и способствующих развитию коррупционной составляющей власти, что не может быть привести к развитию здорового общества.

Кроме того, данные положения обосновывают возможность косвенной оценки теневого сектора экономики посредством анализа превалирующего направления деятельности налогового консультирования или в целом финансовых посредников.

Определяя круг ответственности налогового консультирования, необходимо сформулировать ее принципы, формирующие систему налогового консультирования и направленные на регулирование интересов участников процесса налогового консультирования. Автором предлагаются следующие принципы налогового консультирования: профессионализм, законность, объективность, добросовестность, независимость, конфиденциальность, честность.

В настоящее время институт налогового консультирования находится на этапе становления, и для его развития требуется проведение ряда стратегических мероприятий, основными из которых является регулирование деятельности налоговых консультантов путем внедрения профессиональных стандартов и регулирования их ответственности.

Нормативное регулирование налогового консультирования, относящего к активным регуляторам финансово-хозяйственных отношений, предлагается структурировать в четырехуровневую систему по аналогии с нормативным регулированием аудиторской деятельности. Но в отличие от аудита, деятельность по налоговому консультированию не регламентирована стандартами ни международными, ни российскими.

1 уровень – международные нормы права: международные стандарты налогового консультирования; международные стандарты финансовой отчетности; международные стандарты в области налогообложения, положения ОЭСР и др.;

2 уровень – федеральные нормативные документы: ФЗ «Об акционерных обществах», «Об обществах с ограниченной ответственностью», Налоговый кодекс РФ, Гражданский кодекс РФ, Уголовный кодекс РФ, Гражданский процессуальный кодекс РФ, Арбитражный процессуальный кодекс РФ;

3 уровень – внутренние стандарты профессиональных объединений (например, Палаты налоговых консультантов, Ассоциации налоговых консультантов);

4 уровень – внутренние стандарты налогового консультирования и иные документы организации (методики, инструкции, рабочие таблицы).

В экономической и финансовой науке уделяется большое внимание вопросу затрат и издержек, поскольку данные категории имеют прямое влияние на финансовый результат деятельности предприятия. В рамках налогового консультирования вопрос сокращения издержек и приращения прибыли является основным.

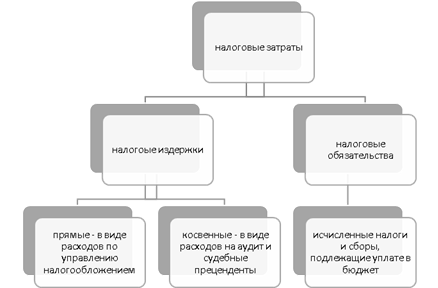

Существование экономических издержек объясняется недостатком (редкостью) ресурсов и возможностью их альтернативного использования. Экономические или альтернативные издержки любого ресурса, используемого для производства товара, равны его стоимости, или ценности, при наилучшим из всех возможных вариантов его применения. Таким образом, с позиции экономической теории, расходы на управление налогообложением организаций относятся к налоговым издержкам, а расходы в виде непосредственно прямых и косвенных налогов являются налоговыми обязательствами организации, что в совокупности составляют налоговые затраты (рисунок 5).

Рисунок 5. Структура налоговых затрат

Корпоративные налоговые службы нуждаются в ясном представлении о подлинном масштабе затрат на управление налогообложением в компании. Такая необходимость обусловлена рядом причин [10]:

1. Значительная часть затрат на управление налогообложением в компании находится за пределами корпоративной налоговой службы и ее бюджета.

2. Очень легко указать на прямые затраты корпоративной налоговой службы и потребовать их сокращения. Между тем понимание полной структуры и объема затрат на управление налогообложением позволит признать сокращение мозгового центра корпоративной налоговой службы экономически неоправданным. Более того, иногда такое понимание может привести к дополнительным инвестициям в совершенствование процессов и информационное обеспечение корпоративной налоговой службы.

3. Понимание скрытых затрат на управление налогообложением может помочь при анализе эффективности процессов понимание структуры затрат может помочь при описании процессов и информационных потоков в области управления налогообложением и может стать ключом к пониманию рисков, систем контроля, распределения ресурсов и потенциала повышения эффективности.

4. Затраты компании, особенно крупной, на соблюдение законодательства, в том числе на взаимодействие с государственными структурами и фискальными органами, должны рассматриваться как часть нагрузки на бизнес.

Общие затраты компании на управление налогообложением достаточно сложно поддаются оценке. Если определить сумму налогов, сэкономленную благодаря эффективному налоговому планированию, еще возможно, то произвести расчет эффективности управления рисками достаточно сложно.

Между налоговыми издержками и способностью компании управлять налоговой нагрузкой и рисками в налоговой сфере существует прямая зависимость.

Таким образом, одним из показателей оценки налоговых издержек может служить непосредственно показатель налоговой нагрузки, отражающий отношение суммы уплаченных налогов и сборов в бюджет к показателю добавленной стоимости, созданной организацией за определенный отчетный период.

Еще одним показателем может служить уровень эффективной ставки налогообложения. Существует множество факторов, влияющих на эффективную ставку налогообложения, и не все из них подконтрольны корпоративной налоговой службе. Не имея значительной поддержки со стороны компании в целом, корпоративной налоговой службе трудно изменить данный показатель. Зачастую самым эффективным способом снижения ставки налогообложения является реорганизация компании, например, переход к комиссионным соглашениям. Более удобным измерителем может служить такой показатель, как структурная/естественная ставка (которая, по сути, представляет собой долгосрочную ставку налогообложения, позволяющую устранить краткосрочные колебания).

Конечная цель процесса налогового планирования организаций, проводимого как налоговыми консультантами, так и внутренними службами – это максимизация прибыли предприятия. Оценить эффективность возможно путем определения степени влияния применяемых методов и способов налогового планирования на финансовые результаты деятельности организации. Традиционно система показателей оценки эффективности функционирования налогового планирования в организация состоит из следующих показателей, которые можно представить в виде матрицы для итоговой оценки деятельности корпоративной налоговой службы (Таблица 2). Следует отметить, что данные показатели наиболее соотносимы с направлениями налогового консультирования такими, как: налоговое планирование, налоговый инжиниринг, налоговый аудит, налоговая экспертиза.

С точки зрения математического моделирования решение данной матрицы может явиться показателем результативности деятельности корпоративной налоговой службы за определенный период времени. Так как все показатели матрицы относительные, то для лучшего результата деятельности налогового консультирования он должен стремиться к единице.

Расчет данного показателя целесообразно проводить раз в квартал либо по результатам крупных проектных работ, включающих в себя несколько направлений деятельности.

Таблица № 2

Матрица итоговой оценки деятельности корпоративной налоговой службы (налогового консультирования)

| |

НП

|

НИ

|

НА

|

НЭ

|

|

Коэффициент эффективности налогообложения (Кэн)

|

A11

|

A12

|

A13

|

A14

|

|

Налогоемкость (НЕ)

|

A21

|

A22

|

A23

|

A24

|

|

Коэффициент налогообложения издержек (КНЗ)

|

A31

|

A32

|

A33

|

A34

|

|

Коэффициент налогообложения цены (КНЦ)

|

A41

|

A42

|

A43

|

A44

|

|

Коэффициент налогообложения прибыли (КНП)

|

A51

|

A52

|

A53

|

A54

|

|

Коэффициент эффективности льготирования (Кэл)

|

A61

|

A62

|

A63

|

A64

|

|

Коэффициент льготного налогообложения (Клн)

|

A71

|

A72

|

A73

|

A74

|

|

Примечание: НП – налоговое планирование, НИ- Налоговый инжиниринг, НА – налоговый аудит, НЭ – налоговая экспертиза

|

Все вышеперечисленные показатели целесообразно применять в процессе налогового консультирования при оценке альтернативных вариантов налоговой политики и выборе оптимального варианта, а также при подведении итогов планирования и определении его результатов. Для других направлений налогового консультирования целесообразно применять оценку с помощью расчета произведенной добавленной стоимости, результатов анкетирования клиентов о качестве проделанной работы или результату судебного дела, по размеру гонорара, полученного в результате проведенного консультирования или проекта.

Оптимизация налоговой базы компании должна быть направлена на увеличение финансового результата организации – прибыли – путем сокращения налоговых издержек, следовательно, темпы роста налоговых издержек должны быть менее умеренными, чем темпы роста экономической и бухгалтерской выручки.

В общем виде эффективность оптимизации налогообложения экономического субъекта представляется следующим образом:

EFot= (∑𝐂о + ∑𝑻𝟐)/(∑𝑻𝟎)+𝑻𝑹 , (1),

где EFot – эффективность оптимизации налогообложения;

∑Cо – сумма налоговых издержек, полученных в процессе оптимизации налогообложения (в денежном выражении);

∑T2 – сумма налоговых выплат по результатам оптимизации (в денежном выражении);

∑T0 –сумма налоговых выплат до оптимизации (в денежном выражении);

TR – возможные налоговые риски в относительном показателе после оптимизации.

В случае, если данный показатель имеет значение, меньшее 1, оптимизация эффективна; если больше единицы – неэффективна, налоговые издержки на налоговое консультирование и корпоративное налогообложение не оправданы.

Еще одним видом затрат в части налогообложения организаций являются затраты на соблюдение законодательства. Соблюдение законодательства обычно не рассматривается организациями как продукт корпоративной налоговой службы, создающий стоимость, вследствие чего акцент часто делается на затратах и результативности. С нашей точки зрения, подход к соблюдению законодательства во многом определяется общей структурой риска компании и чрезмерный акцент на затратах может негативно сказаться на эффективности управления рисками, осуществляемого корпоративной налоговой службой. Когда речь идет о соблюдении законодательства, необходимо соблюдать баланс между затратами и задачами управления рисками.

Наряду с совершенствованием внутренних процессов соблюдения законодательства компании ищут другие пути сокращения общих затрат в данной сфере, которые в то же время не повышали бы риск несоблюдения законодательства. С недавнего времени компании стали прибегать к аутсорсингу как действенному способу сокращения затрат на соблюдение законодательства, особенно в случаях недостатка квалифицированных кадров или нежелания создавать внутреннюю команду с постоянным штатом сотрудников, специализирующихся на соблюдении требований налогового законодательства.

Информация – обязательный элемент успешного оказания услуг налоговым консультантом. Особенность налогового консультирования состоит в том, что налоговый консультант использует множество разнообразных источников информации, игнорирование которых может негативно отразиться на степени определенности и успешности будущих результатов. Понятие «поток информации» характеризуется источником данных, доступностью получения информации, временем на ее сбор и обработку, достоверностью и полнотой предоставленных для анализа показателей, ее пользователями, которые занимаются обоснованием управленческих решений и оценкой их выполнения. Эффективность налогового менеджмента во многом определяется информационной базой, которая используется налоговыми консультантами для принятия решений. Эта информационная база должна содержать достаточно данных для глубокого финансово-экономического анализа работы предприятия. В условиях возрастающей конкуренции своевременность доставки экономической информации пользователю для ее скорейшего анализа и принятия решений является стратегической составляющей успеха.

Источниками информации для налогового консультирования служат как внутренние, так и внешние данные. Внутренние источники – документы, приказы, распоряжения, отчеты, договора, результаты аудиторской проверки, бизнес-планы, данные бухгалтерского и налогового учета, предоставляемые налоговым консультантам руководителями предприятий. Внешние источники – законодательные и нормативные материалы регулирующих органов, публикации, фильмы, материалы из периодической печати, специальная литература, Интернет, научные публикации, материалы и данные, представленные партнерами предприятия.

Главный принцип финансовой экономики состоит в том, что стоимость компании может изменяться в зависимости от внешней информации, связанной с деятельностью организации.

Одним из источников информации о финансовом состоянии компании может выступать судебные дела по налоговым искам. Для осуществления функций прогнозирования состояния деятельности организаций в рамках налогового консультирования необходимо изучение реакции российского рынка на новости по налоговым искам с помощью финансового анализа событий. Данная информация важна как для самих компаний-налогоплательщиков, так и для инвесторов.

Исторически большинство инвесторов с трудом представляют себе процесс управления налогообложением в компаниях. Как правило, инвесторов ограничиваются показателем эффективной ставки налогообложения в финансовой отчетности. Тем не менее, применительно к сфере налогообложения инвесторы требуют от компаний следующих гарантий:

1. Стабильность. Устойчивость компаний, проводящих агрессивную налоговую политику, вызывает опасения. Инвесторам нужна определенность в отношении налогов, поскольку они теряют уверенность в условиях, когда ставка налогообложения может неожиданно меняться. Поэтому их привлекают компании, политика которых обеспечивает стабильность ставки налогообложения.

2. Репутация. Инвесторы считают, что компании должны управлять своей репутацией в области налогообложения. Причем не только репутацией с точки зрения налоговых органов, хорошие взаимоотношения с которыми являются залогом стабильности ставки налогообложения, но и репутацией с точки зрения рынка.

Для оценки влияния новостей о предъявлении иска современными финансистами используется метод финансового анализа событий (eventstudy), рассмотрим описание алгоритма действий при реализации данного метода.

1. Определение события (например, об уклонении от уплаты налогов и т.д.). На этом этапе необходимо зафиксировать дату события – день выхода новости в СМИ о предъявлении иска и день вынесения решения по делу.

2. Выбор окон событий и расчетного окна, в течение которых будут наблюдаться доходности акций компаний и объемы торгов.

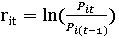

3. Определение реальной доходности акций компаний за расчетный период и окна событий. Так как цены акций компаний не принимают отрицательное значение, то для работы с данными фондового рынка выбирается логнормальное распределение:

(2), (2),

где  - наблюдаемая доходность i- ой фирмы на рынке в день t; - цены акций компании i в день t и t-1, соответственно. - наблюдаемая доходность i- ой фирмы на рынке в день t; - цены акций компании i в день t и t-1, соответственно.

4. Ожидаемая доходность акций компании определяется согласно одному из выбранных моделей (либо модель постоянной средней доходности (meanmodel), либо рыночная модель (marketmodel)).

Модель постоянной средней доходности предполагает, что средняя дневная доходность ценной бумаги за весь период исследования постоянна во времени. Рыночная модель для нахождения ожидаемой доходности более практична, поскольку согласуется с динамикой цен на российском рынке акций.

+ +  (3), (3),

где  — ожидаемая доходность i-ой акции в день t по рыночному методу (mm) , — ожидаемая доходность i-ой акции в день t по рыночному методу (mm) ,  — значение доходности рыночного индекса. — значение доходности рыночного индекса.

5. На основе оцененных коэффициентов из уравнения (3), определяются аномальные доходности (abnormalreturn, AR):

, (4), , (4),

где - наблюдаемая доходность i- ой фирмы на рынке;  — аномальная доходность по i-ой акции в день t. — аномальная доходность по i-ой акции в день t.

6. На каждый день окна событий рассчитывается агрегированная (кумулятивная) сверхдоходность (cumulativeabnormalreturn, CAR). Для каждого дня окна событий CAR рассчитывается как сумма сверхдоходностей всех предыдущих дней событийного окна. Если CAR>0, то данное событие ведет к созданию стоимости, в случае CAR<0, наоборот:

(5), (5),

где T – количество дней в окне события.

7. Далее проводится агрегирование кумулятивных сверхдоходностей (CAAR):

(6) (6)

8. Проверка статистической значимости сверхдоходности, соответствующей среднему событию. На каждый день расчетного окна и окон событий определяется реальный объем торгов (actualvolume) – реальный объем акций i-ой компании, торгуемый в день t.

Затем определяется ожидаемый объем торгов (expectedvolume):

(7), (7),

где  - объем всех торгуемых в день t акций на рынке; - объем всех торгуемых в день t акций на рынке;   – коэффициенты. – коэффициенты.

Определение аномального объема торгов в день t i-ой компании  : :

(8) (8)

Для оценки влияния новостей о предъявлении исков по налоговым правонарушениям была использована выборка по крупнейшим публичным российским компаниям из 10 фактов (событий) предъявления претензий со стороны ФНС России.

Согласно результатам расчетов по выборке налоговых претензий выход новостей об исках в среднем негативно влияет на доходность акций компаний-нарушителей.

В результате вышеописанного можно сделать вывод, что первоначальное объявление о предъявлении налогового иска со стороны государственных структур в лице ФНС России негативно отражается на финансовых результатах и стоимости компании, вследствие чего в деятельность налогового консультирования необходимо внести аналогичную методику прогнозирования изменения финансовых результатов и стоимости компаний, исходя из судебных дел по налоговым искам.

Кроме того, следует сделать вывод, что использование методики eventstudy в целях оценки стоимости компаний, может привести к появлению нового направления налогового консультирования – оценка влияния налогообложения на стоимость компаний, в котором заинтересованными лицами являются инвесторы и крупные компании – участники фондового рынка.

В настоящее время многие отечественные и зарубежные ученые и практики обращаются к проблемам теории налогообложения и теории налогового консультирования. Важно отметить, что в действительности испытывается недостаток в разработке последовательной теории и единой методики налогового консультирования, с помочью чего возможна оценка устоявшихся, вновь сформировавшихся и потенциальных методов налогового консультирования.

Научная новизна работы заключается в структурировании и систематизации теоретико-методических подходов к налоговому консультированию, обосновании роли налогового консультирования при регулировании финансовых отношений, возникающих между коммерческими организациями и государством, выявлению новых направлений налогового консультирования, что подтверждает актуальность исследуемого вопроса.

Таким образом, налоговое консультирование является институтом по регулированию финансовых отношений, возникающих у участников в макроэкономических и микроэкономических бизнес-процессах. В результате анализа теоретико-методических подходов к налоговому консультированию коммерческих организаций можно сделать следующие выводы, имеющие теоретическую и практическую значимость в исследуемой области:

1. налоговое консультирование характеризуется следующими теоретическими походами: учетный, правовой, страховой, этический, бихевиористский (поведенческий), управленческий, методический, макроэкономический, микроэкономический, социально-корпоративный, структурный;

2. налоговое консультирование в бизнес-процессе компании играет «опережающую роль», которая заключается в создании основы финансовых показателей организации при планировании и оптимизации будущих транзакций, в чем проявляется сетевой эффект (сетевая экстерналия);

3. институционализация налогового консультирования проведена путем выделения его принципов и структурирования нормативной правовой базы; налоговое консультирование, как экономический институт, характеризуется 2 (двумя) направлениями деятельности: инклюзивное, заключающееся в легитимной посреднической функции; экстрактное, подразумевающее участие налоговых консультантов в агрессивном налоговом планировании;

4. показателями или измерителями эффективности налогового консультирования могут являться уровень налоговой нагрузки организации, эффективная ставка налога на прибыль организаций, структурная /естественная ставка налогообложения, а также коэффициенты, а именно: коэффициент эффективности налогообложения, налогоемкость, коэффициент налогообложения издержек, коэффициент налогообложения цены, коэффициент налогообложения прибыли, коэффициент эффективности льготирования, коэффициент льготного налогообложения.

5. Информационной базой налогового консультирования является судебная практика; новым направлением налогового консультирования может явиться оценка влияния судебных дел по налоговым искам на финансовое состояние компании, «информационными» бенефициарами которого являются инвесторы и крупные компании – участники фондового рынка.

Библиография

1. Бабурян Л.М. Налоговое консультирование как инструмент поддержки деловой активности организаций / Бабурян Л. М. // Экономика.Налоги.Право. – 2018. – № 3 – с. 146-152

2. Бабурян Л.М. Трансформации налогового законодательства как элемент развития налогового консультирования в условиях цифровой экономики / Л.М. Бабурян, Д.И. Ряховский // Управление экономическими системами: электронный научный журнал. – 2018. – № 3 (109) – С. 17.

3. Малис Н. И. Налоговое консультирование: теория и практика: учебник под ред. Н.И. Малис. – М.: Магистр: ИНФРА-М, 2018. 416с.

4. Натхов Т.В. Политэкономия институтов и развития: как важно быть инклюзивным. Размышления над книгой D. Acemoglu, J. Robinson “Why nations fail”. Часть I. Институты и экономическое развитие. Институциональный выбор // Натхов Т.В., Полищук Л.И.// Журнал новой экономической ассоциации–2017–№ 2(34)–стр.12-38

5. Основы налогового консультирования. Под ред. проф. Л.И. Гончаренко. – М.: Магистр, 2010–стр. 76-110

6. Полищук Л.И. Нецелевое использование институтов: причины и следствия / Полищук Л.И.//Центр IRIS Университета штата Мэриленд (США)//ВОПРОСЫ ЭКОНОМИКИ – 2008–№ 8–стр.28-44

7. Полищук Л.И. Посредники между частным сектором и государством: содействие бизнесу или соучастие в коррупции?//Полищук Л., Щетинин О., Шестоперов О.// ВОПРОСЫ ЭКОНОМИКИ–2008–№ 3–стр.106-123

8. Тильдиков А.В. Основы налогового консультирования. Учебно-методическое пособие. Обнинск, 2004. – стр. 111-112

9. Хендриксен Ван Бреда. Теория бухгалтерского учета. – М.: Финансы и статистика, 1997–576 с.

10. Эффективное управление налогообложением: будущее корпоративной налоговой службы / Тони Элгуд, Тони Фултон, Марк Шуцман; пер. с англ. – М: Альпина Паблишер, 2012. – 334с.

References

1. Baburyan L.M. Nalogovoe konsul'tirovanie kak instrument podderzhki delovoi aktivnosti organizatsii / Baburyan L. M. // Ekonomika.Nalogi.Pravo. – 2018. – № 3 – s. 146-152

2. Baburyan L.M. Transformatsii nalogovogo zakonodatel'stva kak element razvitiya nalogovogo konsul'tirovaniya v usloviyakh tsifrovoi ekonomiki / L.M. Baburyan, D.I. Ryakhovskii // Upravlenie ekonomicheskimi sistemami: elektronnyi nauchnyi zhurnal. – 2018. – № 3 (109) – S. 17.

3. Malis N. I. Nalogovoe konsul'tirovanie: teoriya i praktika: uchebnik pod red. N.I. Malis. – M.: Magistr: INFRA-M, 2018. 416s.

4. Natkhov T.V. Politekonomiya institutov i razvitiya: kak vazhno byt' inklyuzivnym. Razmyshleniya nad knigoi D. Acemoglu, J. Robinson “Why nations fail”. Chast' I. Instituty i ekonomicheskoe razvitie. Institutsional'nyi vybor // Natkhov T.V., Polishchuk L.I.// Zhurnal novoi ekonomicheskoi assotsiatsii–2017–№ 2(34)–str.12-38

5. Osnovy nalogovogo konsul'tirovaniya. Pod red. prof. L.I. Goncharenko. – M.: Magistr, 2010–str. 76-110

6. Polishchuk L.I. Netselevoe ispol'zovanie institutov: prichiny i sledstviya / Polishchuk L.I.//Tsentr IRIS Universiteta shtata Merilend (SShA)//VOPROSY EKONOMIKI – 2008–№ 8–str.28-44

7. Polishchuk L.I. Posredniki mezhdu chastnym sektorom i gosudarstvom: sodeistvie biznesu ili souchastie v korruptsii?//Polishchuk L., Shchetinin O., Shestoperov O.// VOPROSY EKONOMIKI–2008–№ 3–str.106-123

8. Til'dikov A.V. Osnovy nalogovogo konsul'tirovaniya. Uchebno-metodicheskoe posobie. Obninsk, 2004. – str. 111-112

9. Khendriksen Van Breda. Teoriya bukhgalterskogo ucheta. – M.: Finansy i statistika, 1997–576 s.

10. Effektivnoe upravlenie nalogooblozheniem: budushchee korporativnoi nalogovoi sluzhby / Toni Elgud, Toni Fulton, Mark Shutsman; per. s angl. – M: Al'pina Pablisher, 2012. – 334s.

|  Рус

Рус