|

DOI: 10.7256/2454-0633.2018.1.25540

Дата направления статьи в редакцию:

25-02-2018

Дата публикации:

13-03-2018

Аннотация:

В данной статье автор еще раз обращает внимание читателей на пробелы в правовом регулировании трансграничных операций с ценными бумагами в свете вступления в силу гаагской конвенции «О праве, применимом к отдельным правам в отношении ценных бумаг, находящихся у посредника». В статье рассмотрены предпосылки создания данного документа, подчеркивающие его значимость и актуальность для участников фондового рынка, а также описаны основные особенности предложенного конвенцией правового регулирования совместно с примерами. В конце статьи дан анализ применимости документа для российской правовой действительности и перспектив возможной имплементации. В основу исследования положен сравнительно-правовой метод исследования для проекции положений конвенции на российскую правовую действительность. Новизна исследовании состоит в недостаточной изученность тематики трансграничного оборота ценных бумаг в Российской Федерации. Автор с использованием практических примеров описывает применимость и актуальность новых подходов, предложенных конвенцией, анализирует их сильные и слабые черты. В статье описаны также описаны проблемы, возникающие в зарубежных странах при трансграничном обороте ценных бумаг и дан анализ причинам таких проблем. Автор приходит к выводам о возможностях имлементации положений конвенции в Российской Федерации.

Ключевые слова:

учетная система, ценные бумаги, депозитарий, рынок ценных бумаг, опосредованное владение, Гаагская конвенци, коллизионная привязка, ценные бумаги посредника, коллизионное право, международное частное право

Abstract: This article directs attention to the gaps in legal regulation of transboundary securities transactions in light on enactment of the Hague Convention on “Certain Rights in Respect of Securities held with an Intermediary”. The author examines the prerequisites for creating such document that emphasize its importance and relevance for the stock market participant, as well as describes the key features of the proposed by Convention legal regulation with examples. Analysis of applicability of the document for the Russian legal reality and prospects of potential implementation is provided. The scientific novelty lies in the insufficient familiarization with the topic of transboundary securities turnover in the Russian Federation. Using the practical examples, the author demonstrates the applicability and relevance of the new approaches suggested by the Convention, as well as analyzes their strong and weak aspects. The article also depicts the problems emerging in foreign countries in terms of the transboundary securities turnover and their causes. A conclusion is made on the possibilities of implementation of Convention regulations in the Russian Federation.

Keywords: holding system, securities, depositary, securities market, indirect holding system, Hague Securities Convention, conflict of law rule, intermediated securities, Conflict of law, Private International Law

В 2017 году вступила в силу Гаагская конвенция «О праве, применимом к отдельным правам в отношении ценных бумаг, находящихся у посредника» (далее – «Гаагская конвенция» или «Конвенция»), разработанная и представленная для ратификации Гаагской конференцией в 2006 году. 11 лет занял процесс ратификации, а многочисленные обсуждения данного документа и споры о его перспективах и применимости продолжаются и по сей день. В статье автор хотела бы рассмотреть особенности Конвенции, какие вопросы она регулирует и как вступление Конвенции в силу повлияет на мировой и российский фондовый рынок.

Необходимость в выработке единого правового механизма, позволяющего разрешить коллизионные проблемы и определить применимое право при регулировании отношений с ценными бумагами, находящимися у третьего лица, осуществляющего их учет и хранение (посредник), механизма который, помимо прочего, учитывал бы реалии современного оборота ценных бумаг (передача ценных бумаг посредством электронных записей, процессы дематериализации и иммобилизации ценных бумаг и.т.п.), стала в последние десятилетия особенно актуальной.

Скачек в объеме, количестве и скорости трансграничного оборота ценных бумаг, современные технологии по электронному обмену данных, большое количество посредников в цепочке от владельца ценных бумаг до их фактического приобретателя вынудили участников рынка ценных бумаг к поиску нового более эффективного механизма, позволяющего обеспечить правовую определенность в регулировании вопросов передачи прав на ценные бумаги при их трансграничной передаче. Согласно терминологии, разработанной Комитетом по платежным и расчетным системам Банка международных расчетов (Bank for International Settlements (BIS)) [1] , под транcграничной сделкой (cross-border trade) с ценными бумагами на рынке ценных бумаг подразумевается сделка между контрагентами (покупателем и продавцом), которые находятся в разных странах, исполнение которой происходит в стране, не являющейся страной резидентства для одного или обоих этих контрагентов.

Проиллюстрировать трансграничную сделку на рынке ценных бумаг можно с помощью следующего упрощённого примера купли-продажи ценных бумаг (см. ниже Схема 1): покупатель (инвестор 1) - является резидентом Бельгии и желает приобрести ценные бумаги, эмитированные и хранимые (сертификат на выпуск) в Германии в местном центральном депозитарии. Продавец (инвестор 2), у которого ценные бумаги на данный момент фактически находится, при этом является резидентом Англии и также пользуется услугами депозитария для учета и хранения своих ценных бумаг. Покупка ценных бумаг, таким образом, затронет три различные юрисдикции и в данной связи будет трансграничной. В случае, если на каком-либо этапе отчуждения/приобретения ценных бумаг или в процессе их дальнейшего использования в обороте возникнет необходимость в определении конкретных правовых норм определенной страны, возникнет вопрос о необходимости определения применимого к таким правоотношениям права.

(Схема 1)

Наличие указанной выше правовой неопределенности при осуществлении трансграничных сделок с ценными бумагами влекло за собой увеличение рисков участников и удорожание даже простых рутинных операций с ценными бумагами.

Безусловно сложность вопроса и отсутствие единообразных механизмов,[1] при видимом единообразии принципов коммерческого оборота во многих странах мира, является следствием различия правовых систем и регулирования правовых институтов, в частности квалификации прав фактических владельцев ценных бумаг. Так, в одних странах права владельцев ценных бумаг, учитываемых у депозитария рассматриваются как вещные, например, как вклад владельца ценных бумаг, либо как право совместного владения конкретным выпуском ценных бумаг [2]. В таких правовых системах, даже при наличии цепочки посредников между владельцем ценных бумаг и приобретателем прав по ней, посредник никаким образом не влияет на объем правомочий владельца ценных бумаг. Права получаемые владельцем счета, на котором учтены такие ценные бумаги, аналогичны правам первоначального владельца.

В других правовых системах права владельца счета по отношению к посреднику являются исключительно обязательственными (имеют договорную природу) и заключаются в праве требования определенного количества ценных бумаг такого же рода (выпуска) и количества. В отдельных государствах, указанные отношения регулируются через институт доверительной собственности (траста)[2]. В результате права владельца счета на ценные бумаги становится ограниченными, не полными и не могут быть напрямую реализованы без участия посредника.

Первоначально законодатель пытался решить вопрос о применимом праве в рамках отдельно взятых национальных правопорядков с помощью классических («традиционных») коллизионных привязок, регулирующих отношения по передаче права собственности (lex rei sitae, lex cartae sitae, look through и прочие), которые в рамках системы прямого владения (владения) без участия цепочки посредников позволяли с большей долей вероятности достичь правовой определенности в отношении вопроса о выборе применимого права.

Однако на практике в рамках системы опосредованного владения ценных бумаг (с участием цепочки посредников) использование традиционных коллизионных привязок не приводило к правовой определённости и нуждалось в модернизации. Стало понятно, что необходимо подумать о новых нормах, способных урегулировать такие правоотношения.

Попытка пойти по пути коллизионного регулирования и выработки соответствующей унифицированной коллизионной нормы была предпринята на международном уровне Гаагской конференцией по унификации частного права [3] в конвенции 2006 года «О праве, применимом к отдельным правам в отношении ценных бумаг, находящихся у посредника» (Convention on the Law Applicable to Certain Rights in Respect of Securities held with an Intermediary) [4].

Как уже было подчеркнуто, ценные бумаги стали объектом внимания Гаагской конференции в силу своей актуальности и значимости. Тем не менее, Гаагская конвенция по ценным бумагам долгое время (до 2017 года) не имела юридической силы будучи подписана лишь Швейцарией (5 июля 2006 года) и о. Св. Маврикия – 28 апреля 2008 года (для вступления в силу было необходимо, чтобы Конвенцию подписали как минимум три государства). В конечном итоге Конвенция была подписана США и в апреле 2017 года она вступила в силу.

Конвенция предложила сложный и многоуровневый механизм для определения применимого права к ценным бумагам, находящимся у посредника, и имеет большое значение для установления правовой определённости в трансграничных правоотношениях с ценными бумагами.

Гаагская конвенция представила собой попытку закрепить единообразные коллизионные нормы, позволяющие определить применимое право по целому ряду вопросов, связанных с владением ценными бумагами (согласно ст. 1 (1) - всеми инструментами и активами, имеющими финансовую (а не денежную) природу и которые могут быть зачислены на конкретный счет - акциями, облигациями, иными финансовыми инструментами или активами. Не важна также форма выпуска таких ценных бумаг документарная или бездокументарная) через институт посредника, ведущего счет ценных бумаг и признающего в целях Конвенции соответствующим посредником (relevant intermediary). Конвенция посвящена, таким образом, исключительно коллизионным нормам. В ней не содержится каких-либо материально-правовых норм, регулирующих конкретные правоотношения или предписывающих определенные правила поведения участникам правоотношений.

Термин «посредник» («intermediary») по смыслу Конвенции – это лицо, которое в процессе предпринимательской или другой регулярной деятельности осуществляет операции по счетам ценных бумаг для других лиц, либо для других лиц и за собственный счет и обладает надлежащей правоспособностью для деятельности в данном качестве. Определение понятия посредника не ограничивается лицами, специально получившими лицензию, особым образом зарегистрированными или иным образом уполномоченными для осуществления операций с ценными бумагами. Ограничений по виду лиц физических или юридических также не предусмотрено. Критерий для деятельности посредника - осуществление операций по счетам не только для себя, но и для третьих лиц либо только для третьих лиц. Ясно, что по сравнению с национальными правопорядками такое определение дано максимально широко c целью привлечь как можно больше государств для подписания Конвенции [5].

Следующий термин, имеющий важное значение для понимания регулирования, предложенного Конвенцией, - это «офис» (обособленное подразделение посредника). Особое значение данный термин имеет в контексте основного коллизионного правила, предложенного в статье 4 Конвенции. Так, соглашение сторон о выборе применимого права должно сопровождаться наличием у посредника соответствующего офиса в такой юрисдикции. Введение критериев для «соответствующего офиса» необходимо, чтобы ограничить право сторон выбрать любое законодательство в качестве применимого, в том числе не имеющего никакой связи с правоотношением сторон. Для того, чтобы офис считался соответствующим предполагается выполнение им одной из следующих функций: А) посредник в данном обособленном подразделении осуществляет учет или отслеживает поступления ценных бумаг на счет, либо управляет платежами (дивидендами) или осуществляет иные действия, связанные с владением ценными бумагами, либо иным образом вовлечен в управление или иную активность, связанную с обслуживанием ценных бумаг; Б) идентифицирован по номеру счета, банковского кода или иным образом как ведущий счета данных ценных бумаг.

В сферу регулирования Конвенции вошли (статья 2):

- обязательства, возникающие из зачисления ценных бумаг на счет и их действия по отношению к посреднику и третьим лицам;

- обязательства в следствии последующего распоряжения ценными бумагами (путем прямой передачи прав, посредством предоставления обеспечения, путем распоряжения счетом или в силу ареста в пользу посредника) в отношении посредника и третьих лиц;

- обязанности посредника перед иным лицом, нежели владелец счета, предъявляющим требования на ценные бумаги, конкурирующее с требованием владельца счета или иным лицом;

- требования о реализации права на ценные бумаги;

- вопросы распространения правомочия распоряжения ценными бумагами, например, на выплату дивидендов, обязанность реализовать права на ценные бумаги.

Указанный перечень является закрытым и не затрагивает вопросы, возникающие в отсутствии трансграничности в операциях с ценными бумагами, природу прав владельца и эмитента ценных бумаг, действие публично-правовых норм, включая законодательство, регулирующее деятельность финансовых посредников, законодательство о борьбе с отмыванием доходов, налоговое законодательство и прочие вопросы. Конвенция применима только к ценным бумагам, владение которыми осуществляется через посредника (в система опосредованного владения), несмотря на то, какой объем прав на данные ценные бумаги получает владелец счета и вне зависимости от того, будет ли владелец счета считаться непосредственным владельцем ценных бумаг или иметь права требования непосредственно к посреднику или лицу, выпустившему ценные бумаги, согласно требованиям применимого права.

К примеру, инвестор заключил соглашение о ведении счета с посредником, зарегистрированным в соответствии с законодательством Республики Корея и зачислил свои ценные бумаги на данный счет. Ценные бумаги выпущены компанией, зарегистрированной по законодательству Японии. Посредник зачислил данные ценные бумаги на счет японского депозитария, который ведет счет корейского посредника. Позднее в другой стране, в которой действует Гаагская конвенция возникает спор в отношении данных ценных бумаг и необходимо определить применима ли Конвенция в отношении прав инвестора, возникающих из зачисления ценных бумаг на счет? Оппонент настаивает на применении японского законодательства, и что Конвенция не применяется, поскольку согласно законодательства Японии, инвестор является прямым владельцем ценных бумаг и имеет право предъявить требования по ценной бумаге напрямую лицу, выпустившему данную ценную бумагу. Согласно статья 2(1) Конвенции данный аргумент должен быть отклонен. Конвенция применима в отношении обязательств, возникающие из зачисления ценных бумаг на счет и их действия по отношению к посреднику и третьим лицам, не зависимо является ли инвестор прямым владельцем ценных бумаг и имеет возможностью напрямую реализовать свои права, вытекающие из владения ценными бумагами.

Согласно сформулированным нормам, Конвенция применяется во всех случаях, когда владение ценной бумагой через посредника затрагивает право более, чем одной страны и возникает вопрос о выборе применимого права (статья 3 Конвенции). Это может быть связано как с субъектным составом правоотношения, с наличием договоренности сторон о выборе применимого права иного, чем право, где стороны инкорпорированы, а также с любым иным иностранным элементом.

Данное положение сформулировано очень широко и позволяет применять его не только к различным государствам, но и, например, к субъектам одного государства. Это сделано в частности для того, чтобы страны, в которых в рамках территориального деления встречаются разные правовые системы могли присоединиться к Конвенции (в частности, например, штаты в США). Конвенция в ст.5 и ст.12 содержит специальные правила определения применимого права для стран с таким территориальным делением. Применимым правом будет в таком случае право соответствующего территориального субъекта, а не права государства. Иностранный элемент для целей применения Конвенции может быть в случае, если владелец счета, посредник или эмитент находятся в различных государствах, если счет, на который зачислены ценные бумаги находится за границей и.т.п. Таким образом, круг случаев применения Конвенции гораздо шире, чем может показаться на первый взгляд.

К примеру, владелец счета – резидент Бразилии открыл счет с помощью посредника также в Бразилии, на который впоследствии были зачислены ценные бумаги. Все ценные бумаги, зачисленные на счет, выпущены компаниями, зарегистрированными в Бразилии в соответствии с действующим законодательством. В соглашении о ведении счета, заключенного между владельцем счета и посредником предусмотрено, что оно целиком подлежит регулированию в соответствии с бразильским законодательством. В момент заключения соглашения о ведении счета соответствующий офис посредника (в соответствии со ст. 4(1) Конвенции) находился в Сан-Паулу (Бразилия). В последствии права на все ценные бумаги, зачисленные на указанный выше счет, и сам счет был отчужден в пользу банка, учрежденного в соответствии с законодательством Мексики. Возникла потребность в определении применимого права по вопросам, отнесенным в сферу действия Конвенции. Применима ли Гаагская конвенция? В государствах, которые приняли бы Гаагскую конвенцию (предположим, что это Бразилия и Мексика из данного примера), применимое право определялось бы в зависимости от того, где находится лицо, имеющее права на ценные бумаги. В данной связи в рассматриваемом примере Гаагская конвенция была бы применима, поскольку речь идет о ценных бумагах, владение которыми происходит через посредника и затрагивает право более чем одной страны (Бразилия и Мексика). Данная ситуация как раз подпадает под формулировку ст.3 Конвенции – Конвенция применяется, когда возникает вопрос о выборе применимого права различных государств.

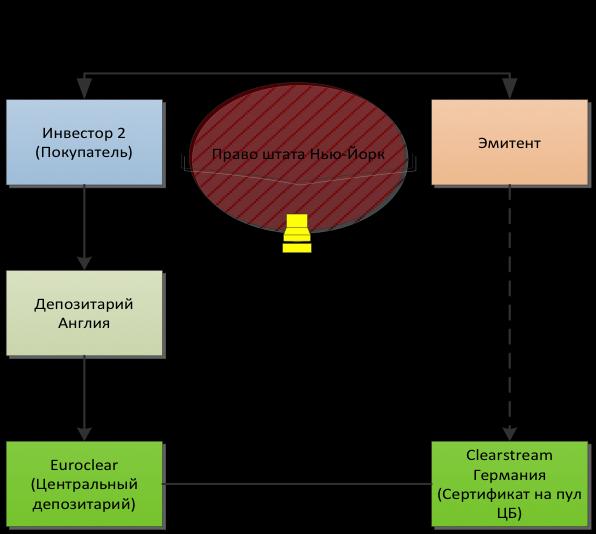

В качестве основного механизма для регулирования обозначенных выше вопросов в статье 4 Гаагской конвенцией по ценным бумагам был предложен несколько видоизмененный коллизионный принцип PRIMA, известный ранее европейскому законодателю (Схема 2), согласно которому, стороны в большинстве случаев могли бы самостоятельно определить применимое право, в случае, если в выбранной сторонами юрисдикции имеется соответствующий идентифицированный (по номеру счета, банковского кода или иным образом) офис посредника, соответствующий установленным Конвенцией требованиям. В этом случае, применимое право определяется сторонами в соглашении о ведении счета, которое должно регулировать конкретные вещно-правовые отношения (в том числе, порядок перехода права собственности) в отношении ценных бумаг, записанных на счете, которым владеет посредник.

(Схема 2)

Помимо этого, в соответствии со статьей 6 Конвенции при определении применимого права во внимание не принимается: место, где эмитент зарегистрирован (либо где имеет основной офис / осуществляет основную деятельность), местонахождение сертификатов, удостоверяющих права на ценные бумаги, местонахождение реестра владельцев ценных бумаг, месторасположение иных посредников. Данное исключение сделано с целью избежать применения традиционных коллизионных норм [6], имеющих значение в контексте системы прямого владения ценными бумагами. Системы, в которой регистрация перехода прав владения ценными бумагами от одного лица к другому происходит либо путем регистрации права собственности на ценные бумаги в книгах/реестрах, которые вел эмитент или которые велись от его имени; либо посредством физической передачи сертификата на ценные бумаги при необходимости передачи прав по такой бумаге. Как было указано выше коллизионные нормы, применимые и способные установить правовую определенность в данной системе, с большой долей вероятности не будут иметь такого же эффекта в системе опосредованного владения.

Если основная коллизионная привязка, установленная в статье 4 Конвенции, не может быть применена и право не определено, то для этих целей в статье 5 Конвенции установлен ряд дополнительных правил, так, например, согласно статье 5(1):

- если в соглашении счета прямо указан офис посредника, через который заключается соглашение, то применимым должно быть право места нахождения такого офиса, если, конечно, он отвечает требованиям к офису, установленным в статье 4 и 4(1);

- применимым является право места учреждения или иной организации-посредника во время заключения соглашения счета или открытия счета ценных бумаг (при отсутствии соглашения счета);

- применимым является право места (основного) ведения предпринимательской деятельности посредника во время заключения договора счета или открытия счета ценных бумаг.

Данные положения могут быть применимы, если владелец счета и соответствующий посредник не договорились о применимом к их отношениям праве или согласовали иное право, не имеющее юридического значения с точки зрения Конвенции, поскольку не соблюден критерий соответствующего офиса посредника. Положения статьи 5 применяются последовательно, так, если применимое право не может быть определено согласно нормам, установленным в статье 4, то в дополнении применятся правила статьи 5(1), если определенность не достигнута, правила статьи 5(2) и далее 5(3).

Основное преимущество и значение предложенной в Конвенции коллизионной привязки PRIMA видится в том, что в конечном итоге применимым будет право только одной юрисдикции (что особо актуально в сложных трансграничных ситуациях, когда владелец, эмитент и посредник по ценным бумагам, находятся в разных странах, при этом, к примеру, сами ценные бумаги выпущены в третьей стране), а также, тот факт, что в большинстве случаев контрагенты заранее могут определить с высокой долей уверенности, какая юрисдикция будет регулировать их права и обязанности [7]. По мнению автора, подход Гаагской конвенции на данный момент представляет собой наилучший вариант решения правовых вопросов, связанных с переходом прав на ценные бумаги, а принятие Конвенции безусловно будет способствовать совершенствованию и унификации права, поскольку очевидно, что для регулирования отношений по трансграничной передаче ценных бумаг привязка – место нахождения вещи - явно устарела.

Для целого ряда меняющихся факторов Конвенция содержит механизм выбора применимого права [8], создавая тем самым стабильность и предсказуемость отношений сторон. Минусы Конвенции во многом обусловлены желанием разработчиков унифицировать приведённые в ней правила сразу для нескольких правовых систем, чтобы как можно больше стран могли к ней присоединиться и, как следствие, появление новой терминологии и положений Конвенции непривычных принятым в отдельных юрисдикциях коллизионным механизмам, что означает сложность в их применении для отдельных участников оборота.

Автор считает, что для Российской Федерации является целесообразным присоединение к Гаагской конвенции 2006 г. по многим причинам. Так, например, развитие учетных систем в разных странах сталкивается с идентичными проблемами на разных этапах своего развития, в том числе: проблемы перехода к опосредованной системе владения ценными бумагами; проблематика дематериализации ценных бумаг и проблематика иммобилизации ценных бумаг. С учетом развития трансграничного оборота ценных бумаг, странами вырабатывались единые правовые подходы к урегулированию обозначенных проблемных вопросов. Особое внимание здесь необходимо обратить внимание на Рекомендации Группы 30 [9], сформировавших единое понимание функционирования современной учетной системы.

Многие страны, включая Россию, при выстраивании национальных учетных систем опираются на принятые Рекомендации и соответствующим образом унифицируют рабочие процессы в рамках учетной системы. Далее, выработанные подходы ориентируются, с одной стороны на упрощение и ускорение оборота на рынке ценных бумаг, с другой стороны на предоставление адекватной защиты учетной системе и инвесторам.

В последнее время трансграничной оборот ценных бумаг приобретает все большее и большее значение. Сейчас рынок ценных бумаг столкнулся с новым вызовом, а именно, необходимостью выработки новых механизмов для регулирования отношений, связанных с трансграничным оборотом ценных бумаг. Автор полагает, что при разрешении обозначенной проблемы трансграничного оборота ценных бумаг, необходимо учитывать принципы, которыми руководствовались государства при формировании современной учетной системы:

- Предоставление адекватной правовой защиты участникам рынка ценных бумаг, в том числе инвесторам, депозитариям и иным участникам оборота.

- Выработанный механизм не должен усложнять или иным образом создавать препятствий для дальнейшего развития рынка ценных бумаг.

- Наконец важным аспектом является создание унифицированных правил, которые будут восприняты и имплементированы подавляющим большинством стран.

С учетом того, что современная российская учетная система строится на базовых, унифицированных принципах и подходах, разработанных и действующих для подавляющего большинства современных учетных систем, необходимо внимательно следить за тенденциями развития законодательства в данной области и оценивать возможно применения новых институтов в действительности российского фондового рынка. Гаагская конвенция, по мнению автора, является как раз таким механизмом адекватной правовой защиты участников оборота, не создающий препятствий для действий участников, не усложняющий финансовый оборот, а создающий единый правила, позволяющий с большой долей вероятности определить применимое к конкретным правоотношениям право.

Автор полагает, что присоединение к Конвенции любой из стран повлечет за собой следующее: имплементация унифицированных коллизионных норм позволит эффективно урегулировать открытые вопросы по выбору применимого права к трансграничным операциям с ценными бумагами; применение унифицированных коллизионных норм значительно облегчит трансграничный оборот ценных бумаг для участников фондового рынка; проблемы применения унифицированных коллизионных норм будут обсуждаться ведущими специалистами стран-участников Гаагской конвенции 2006 г., что позволит эффективно их разрешать (положительный пример международного сотрудничества – рекомендации «Группы 30»).

Стоит отметить, что имплементация положений Гаагской конвенции 2006 г. в правовое поле Российской Федерации потребует обязательной адаптации российского законодательства к стандартам Конвенции в части определения юридического статуса, круга прав и обязанностей участников рынка ценных бумаг, в том числе: (1) определение содержания терминов «счет», «собственник», «инвестор», «посредник» применительно к участникам российского рынка ценных бумаг с учетом терминологии Гаагской конвенции 2006 г.; (2) определение содержания термина «место нахождения посредника» и «место нахождения офиса посредника» с учетом терминологии Гаагской конвенции 2006 г. и особенностей российского законодательства, (3) конкретизация содержания прав и обязанностей участников рынка ценных бумаг.

Библиография

1. По информации с сайта Банка международных расчетов-Bank for International Settlements (BIS). URL: http://www.bis.org/statistics/bankstatsguide_glossary.pdf (дата обращения: 16.09.2017).

2. Securities Industry Study, Report of the Subcommittee on Commerce and Finance of the Committee on Interstate and Foreign Commerce, House of Representatives, 2014, pp. 1-3; Michael Born. Europäisches Kollisionsrecht des Effektengiros: Intermediatisierte Wertpapiere im Schnittfeld von Internationalem Sachen-, Schuld-und Insolvenzrecht. Mohr Siebeck, 2014.

3. Bernasconi Ch., Keijser Th. The Hague and Geneva Securities Conventions: a Modern and Global Legal Regime for Intermediated Securities. Uniform law review, UNIDROIT. 2012. Vol. XVII. P. 552.

4. Convention of 5 July 2006 on the Law Applicable to Certain Rights in Respect of Securities held with an Intermediary. URL: http://www.hcch.net/index_en.php?act=conventions.text&cid=72

5. Consultation Document of the Services of the Directorate-General Internal Market and Services. European Commission Internal Market and Services DG. Brussels, DG Markt G2 MET/OT/acgD (2010)768690. URL: http://ec.europa.eu/finance/consultations/2010/securities/docs/consultation_paper_en.pdf (дата обращения: 06.09.2017);

6. R. Guynn, N. Marchand. Transfer or Pledge of Securities Held Through Depositaries / The Law of Cross-Border Securities Transactions, by H. van Houtte (ed.). London: Sweet & Maxwell, 1999. P.64.

7. Шамраев А.В. Правовое регулирование международных банковских сделок и сделок на международных финансовых рынках. М.: Кнорус 2009., С.100-119.

8. Einsele D. «Das Haager Übereinkommen über das auf bestimmte Rechte im Zusammenhang mit zwischenverwahrten Wertpapier anzuwendende Recht» die Zeitschrift für Wirtschaft-und Bankrecht (WM), 2354 et seq. 2003.

9. Группа 30-Group of Thirty (G30). URL: http://www.group30.org (дата обращения: 06.09.2017).

References

1. Po informatsii s saita Banka mezhdunarodnykh raschetov-Bank for International Settlements (BIS). URL: http://www.bis.org/statistics/bankstatsguide_glossary.pdf (data obrashcheniya: 16.09.2017).

2. Securities Industry Study, Report of the Subcommittee on Commerce and Finance of the Committee on Interstate and Foreign Commerce, House of Representatives, 2014, pp. 1-3; Michael Born. Europäisches Kollisionsrecht des Effektengiros: Intermediatisierte Wertpapiere im Schnittfeld von Internationalem Sachen-, Schuld-und Insolvenzrecht. Mohr Siebeck, 2014.

3. Bernasconi Ch., Keijser Th. The Hague and Geneva Securities Conventions: a Modern and Global Legal Regime for Intermediated Securities. Uniform law review, UNIDROIT. 2012. Vol. XVII. P. 552.

4. Convention of 5 July 2006 on the Law Applicable to Certain Rights in Respect of Securities held with an Intermediary. URL: http://www.hcch.net/index_en.php?act=conventions.text&cid=72

5. Consultation Document of the Services of the Directorate-General Internal Market and Services. European Commission Internal Market and Services DG. Brussels, DG Markt G2 MET/OT/acgD (2010)768690. URL: http://ec.europa.eu/finance/consultations/2010/securities/docs/consultation_paper_en.pdf (data obrashcheniya: 06.09.2017);

6. R. Guynn, N. Marchand. Transfer or Pledge of Securities Held Through Depositaries / The Law of Cross-Border Securities Transactions, by H. van Houtte (ed.). London: Sweet & Maxwell, 1999. P.64.

7. Shamraev A.V. Pravovoe regulirovanie mezhdunarodnykh bankovskikh sdelok i sdelok na mezhdunarodnykh finansovykh rynkakh. M.: Knorus 2009., S.100-119.

8. Einsele D. «Das Haager Übereinkommen über das auf bestimmte Rechte im Zusammenhang mit zwischenverwahrten Wertpapier anzuwendende Recht» die Zeitschrift für Wirtschaft-und Bankrecht (WM), 2354 et seq. 2003.

9. Gruppa 30-Group of Thirty (G30). URL: http://www.group30.org (data obrashcheniya: 06.09.2017).

|

Рус

Рус