|

Тренды и управление

Правильная ссылка на статью:

Измайлова А.С., Шаповалов А.Н.

Технологические возможности сокращения себестоимости продукции металлургических предприятий на современном этапе

// Тренды и управление.

2017. № 2.

С. 132-147.

DOI: 10.7256/2454-0730.2017.2.23040 URL: https://nbpublish.com/library_read_article.php?id=23040

Технологические возможности сокращения себестоимости продукции металлургических предприятий на современном этапе

Измайлова Анна Сергеевна

кандидат экономических наук

доцент, Национальный исследовательский технологический университет "МИСиС", Новотроицкий филиал

462359, Россия, Оренбургская область, г. Новотроицк, ул. Фрунзе, 8, ауд. 137

Izmailova Anna Sergeevna

PhD in Economics

Docent, the department of Humanitarian and Socio-Economic Sciences, National University of Science and Technology, Novotroitsk branch

462359, Russia, Orenburg Oblast, Novotroitsk, Frunze Street 8, office #137

|

izmaanna@yandex.ru

|

|

|

|

Шаповалов Алексей Николаевич

кандидат технических наук

доцент, Национальный исследовательский технологический университет "МИСиС", Новотроицкий филиал

462359, Россия, Оренбургская область, г. Новотроицк, ул. Фрунзе, 8, ауд. 121 А

Shapovalov Aleksei Nikolaevich

PhD in Technical Science

Docent, the department of Metallurgical Technologies and Equipment, National University of Science and Technology, Novotroitsk branch

462359, Russia, Orenburg Oblast, Novotroitsk, Frunze Street 8, office #121 A

|

|

alshapo@yandex.ru

|

|

|

|

DOI: 10.7256/2454-0730.2017.2.23040

Дата направления статьи в редакцию:

17-05-2017

Дата публикации:

27-07-2017

Аннотация:

В статье отражены результаты исследования себестоимости металлургических предприятий. Для этого в первой части работы описаны сущность производственной себестоимости, ее виды и методы калькулирования. Показано, что одним из основных показателей себестоимости является ее структура, конкретное выражение которой определяет мероприятия по снижению себестоимости. На материалоемких производствах, таких как металлургия, себестоимость сильно зависит от используемой технологии. Представлены результаты исследования отраслевых показателей – рентабельности, технологических коэффициентов, структуры себестоимости. Выявлено, что на фоне общих кризисных явлений в экономике, эффективность деятельности металлургических предприятий снизилась, одна из причин – большой расход сырья, который при его удорожании привел к сокращению прибыли. Структурный анализ отчета о финансовых результатах одного из металлургических предприятий России – АО «Уральская Сталь», позволил выявить значительный удельный вес себестоимости, основным компонентом которой в свою очередь является сырье, расходы на которое увеличиваются в динамике. Анализ затрат предприятия на сырье позволил выявить, что его расход на данном предприятии выше по сравнению с другими, что указывает на осуществление производства в неоптимальном технологическом режиме и необходимость ее совершенствования с целью сокращения себестоимости. Для решения этой проблемы предложено использовать комплексный подход, наиболее важным элементом которого, является алгоритм планирования модернизации основных производственных фондов, в рамках которого оценка эффективности проектов осуществляется дополнительно по двум критериям: влиянию на сквозную калькуляцию и расходные коэффициенты. Использование алгоритма позволит направить модернизацию на решение задач сокращения себестоимости, а также выбирать и включать в инвестиционную программу проекты, в наибольшей степени влияющие на ее снижение. Основные технические решения, предназначенные для этой цели, систематизированы и оценены с точки зрения необходимости приобретения дополнительного оборудования, и влияния на величину капитальных и текущих затрат.

Ключевые слова:

черная металлургия, металлопродукция, себестоимость, технологические коэффициенты, рентабельность, структурно-динамический анализ, технологические режимы, модернизация, принципы оптимизации затрат, сквозное калькулирование

«Работа выполнена при финансовой поддержке Министерства образования и науки РФ по проекту № 11.2054.2017/ПЧ в рамках государственного задания на 2017-2019 гг.»

Abstract: This article reflects the results of examination of the cost of metallurgical factories. First part of the article describes the essence of manufacturing cost, its types and methods of cost accounting. It is demonstrated that one of the main indexes of cost is its structure, the precise manifestation of which is defined by the measures of cost reduction. In such material-intensive productions as metallurgy, the cost strongly depends on the applied technology. The author provides the results of research of the industry indexes – cost effectiveness, technological coefficients, structure of cost. It is determined that on the background of crisis economic phenomena, the efficiency of work of the metallurgical factories has decreased; one of the causes is the high consumption of raw materials, which in its value appreciation led to reduction of profit. Structural analysis of financial report of one of the Russian metallurgical manufacturers – JSC Ural Steel allowed determining the significant portion of the revenue as the cost, the key component of which, in turn, is raw materials, which expenses increase over time. Analysis of costs for raw materials of the manufacturer revealed that its consumption at this particular factory are higher if compared to other, which underlines the suboptimal technological regime of the organization of production, as well as necessitates certain improvements for the purpose of reducing the cost. For resolving such issue, the author suggests using a complex approach with the algorithm for planning modernization of the major manufacturing funds, within the framework of which, the assessment of efficiency of projects is realized in accordance with the two additional criteria: transparent cost accounting and consumption coefficients. Implementation of the algorithm will help directing modernization towards resolving the cost reduction problems, as well as chose and include into the investment program such projects that greatly affect its reduction. The main technical solutions are systematized and assessed from the perspective of need for obtaining additional equipment, as well as impacting the portion of capital and current expenditure.

Keywords: ferrous metallurgy, steel products, cost , technological factors, profitability, structural and dynamic analysis, technological modes, modernization, principles of cost optimization, transparent cost accounting

Предприятия черной металлургии являются ключевым звеном российской экономики. Это крупные организации, решающие ряд экономических и социальных задач: обеспечивают вклад в бюджет в виде налоговых отчислений, население – рабочими местами, являются производителями ресурсов для предприятий машиностроения и др. Значимость черной металлургии для российской экономики определяет необходимость пристального внимания к анализу ее состояния, своевременного выявления проблем и поиска путей их решения.

Основные проблемы черной металлургии подробно описаны в ряде источников и в т.ч. в Стратегии развития металлургической промышленности России [12]. Наиболее важными из них являются: высокий удельный расход ресурсов на тонну стали по сравнению с аналогичными зарубежными предприятиями, высокая стоимость логистической составляющей, низкая производительность труда и др. Все перечисленное актуально на сегодняшний день, требует комплексного подхода, разработки специальных алгоритмов/приемов, и конечно же, затрат ресурсов и времени. Полагаем, что первоочередного решения требует проблема сокращения производственной себестоимости в черной металлургии. Это, на наш взгляд, приведет к увеличению прибыли, реинвестирование которой, в свою очередь, позволит решить и ряд других задач.

Понятие «себестоимость» достаточно устоявшееся в науке. Большинство авторов, характеризуют себестоимость как затраты предприятия, связанные с производством продукции. Наиболее полно данный термин раскрывает Богоудинова М.А.: «Себестоимость произведенной продукции – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходится предприятию производство и реализация продукции» [2]. В определении Милковой О.И. («себестоимость – это выраженные в денежной форме затраты предприятия на производство и реализацию продукции за определенный период времени» [10]) указывается, что понятие себестоимости относится к определенному периоду времени. В работе этого автора находим и достаточно подробную классификацию себестоимости.

Различают три вида себестоимости:

- цеховая себестоимость. В нее входят затраты, связанные с производством продукции, осуществленные в пределах одного цеха. Сюда включаются материальные затраты, амортизация производственного оборудования, заработная плата основных производственных рабочих, страховые взносы и др.;

- производственная себестоимость. Включает в себя цеховую себестоимость и административно-управленческие, общехозяйственные затраты и расходы на вспомогательное производство;

- полная себестоимость или себестоимость отгруженной (реализованной) продукции – дополняет предыдущий вид себестоимости расходами, связанными с ее реализацией.

Расчет себестоимости или ее калькулирование осуществляется как на начало периода – план, так и на его окончание – факт. При составлении плановой себестоимости исходят из норм расхода сырья и других показателей, при оценке фактической себестоимости используют данные бухгалтерского учета. Определение отклонения фактической себестоимости от плановой с выявлением факторов, повлекших изменения, составляет основу анализа себестоимости.

По отношению к производственному процессу различают – попередельный, попроцессный, позаказный и нормативный методы расчета себестоимости [5]. Металлургия является многопередельным производством и для калькуляции себестоимости металлопродукции используют, соответственно, первый метод расчета, т.е. рассчитывают себестоимость в аглодоменном переделе (например, себестоимость агломерата, чугуна), себестоимость в сталеплавильном переделе (себестоимость стали) и себестоимость в прокатном переделе (себестоимость проката). Количество переделов на разных металлургических заводах может быть различным, но методика расчета остается неизменной.

Важной характеристикой себестоимости является ее структура. На структуру оказывают влияние особенности производственного процесса, и так как черная металлургия является материалоемким производством, то доля затрат на сырье и материалы составляет наибольший удельный вес в общей структуре затрат. Стоимость сырья и материалов зависит от цен и их расхода, а себестоимость готового металла, соответственно, от динамики цен на сырье и режима производства. И если на цены на сырье трудно оказывать влияние (исключение – функционирование металлургического предприятия в составе вертикальной группы, включающей в себя горно-обогатительные комбинаты), то оптимизация технологического режима вполне доступна.

Основными показателями, позволяющими оценить как эффективность технологии, так и величину затрат на сырье и материалы, являются технологические коэффициенты. Для черной металлургии – это расход кокса на тонну чугуна, расход чугуна и металлолома на тонну стали (или расход шихты на тонну стали), расход электроэнергии на тонну стали, расход стали на тонну проката и др.

Таким образом, снижение себестоимости в металлургии в основном сопряжено с оптимизацией технологических процессов, и, соответственно инвестированием в модернизацию основных производственных фондов. Такой подход используется предприятиями на протяжении ряда лет. Для того чтобы уточнить имеются ли какие-либо резервы дальнейшего сокращения себестоимости и разработать для этого соответствующий инструментарий, необходимо оценить структуру себестоимости и технологические коэффициенты в динамике и по разным предприятиям.

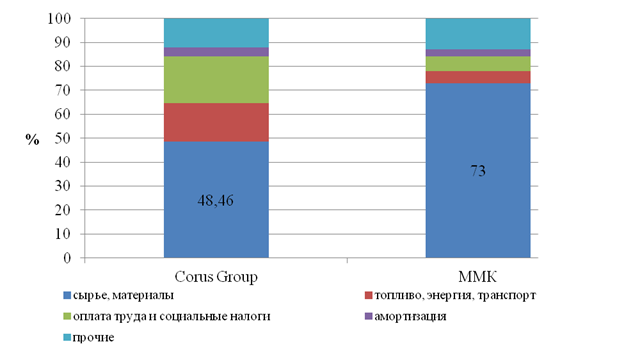

На рисунке 1 представлена структура себестоимости двух крупных предприятий: российского Магнитогорского металлургического комбината (ММК) и зарубежного Corus Group в 2005 г.

По рисунку 1 видно, что доля материальных затрат в структуре себестоимости иностранной компании Corus Group в 2005 г. ниже, чем у российской компании ММК. Основные различия связаны с ценами ресурсов и их расходом. В данный период времени нормы расхода ресурсов у отечественных металлургов были на 15-20% выше, чем у зарубежных производителей. Но, так как цены на ресурсы были ниже, чем за рубежом, даже относительно высокие расходы сырья обеспечивали металлургам прибыль.

Рисунок 1 – Структура себестоимости металлопродукции отечественных и зарубежных металлургических компаний в 2005 г., % [3]

За период, прошедший с начала 2000-х годов по настоящее время ситуация на сырьевых рынках кардинально меняется и не в пользу российских металлургических компаний. Рост цен на сырье и материалы для производства металлопродукции привел к сильному увеличению расходов на производство. Наибольший рост за период с 2001 по 2012 гг. показали расходы на природный газ – в 7,1 раза, металлолом – в 6,7 раза, ж/д тариф – в 5,9 раза. Расходы на рудное сырье, уголь и кокс увеличились в 4,8 и 5,4 раза соответственно [9]. Негативная динамика сырьевых рынков резко сократила прибыли (см. таблицу 1) и сделала проблему сокращения себестоимости еще более актуальной.

Таблица 1 – Рентабельность продукции восьми крупнейших металлургических комбинатов Российской Федерации, % [19]

|

Показатель

|

Годы

|

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

9 мес. 2016

|

|

Средняя рентабельность

|

39,6

|

39,5

|

15,8

|

14,6

|

9,7

|

7,3

|

4,6

|

17,4

|

21,6

|

22,6

|

По данным таблицы 1 видно, что наибольшие значения рентабельности металлопродукции соответствуют 2007 и 2008 гг. Резкое сокращение рентабельности в кризисный период конец 2008 г. и 2009 г. обусловлено повышением цен на сырье и их сокращением на конечный продукт. Низкие показатели исследуемого показателя в последующие годы вплоть до 2014 объясняются диспропорциями в ценах на сырье и готовый продукт. О. В. Юзов и А. М. Седых указывают, что себестоимость с 2007 г. по 2013 г. увеличилась в среднем на 66%, а цена на прокат – на 24% [19]. В 2014 г. средняя рентабельность продукции отечественных сталелитейщиков начинает расти, что обусловлено в основном ослаблением курса рубля по отношению к доллару. Т.е. проблемы высокой себестоимости остаются нерешенными.

Металлургические компании, пытаясь сделать производство менее зависимым от ценовых колебаний на сырьевых рынках, действовали в двух направлениях: 1) осуществляли программы модернизации производства, нацеленные на сокращение расхода сырья, 2) объединялись в вертикально интегрированные группы с целью экономии расходов на рудном сырье. Оценить изменения можно по двум параметрам: технологическим коэффициентам и структуре себестоимости.

В таблице 2 – представлены значения технологических коэффициентов по восьми крупнейшим комбинатам России. Позитивная динамика некоторых коэффициентов позволяет судить о результативности проводимых мероприятий по сокращению себестоимости. Однако, как указано в источнике [18] положительные изменения произошли в основном за счет совершенствования структуры производства, например, широкого применения непрерывной разливки стали. В то время как показатели традиционных, в т.ч. сталеплавильных процессов, изменились мало, вовсе не изменились, либо ухудшились. Например, по таблице 2 видно, что расход металлошихты на сталь увеличился. Изменение структуры металлошихты в сторону большего использования чугуна и металлизированных окатышей привело к увеличению себестоимости.

Таблица 2 – Технологические коэффициенты [18]

|

Показатели

|

2000

|

2015

|

Изменение

|

|

Расход кокса в доменном производстве, кг/т

|

462

|

422

|

-40

|

|

Металлошихта на сталь, кг/т

|

1133

|

1138

|

5

|

|

Сталь на прокат, кг/т

|

1148

|

1085

|

-63

|

В то же время, следует понимать, что значения, представленные в таблице, не будут совпадать со среднеотраслевыми или региональными, и представляют собой некий эталон, к которому следует стремиться. Для сравнения расход металлошихты на сталь на одном из металлургических предприятий Уральского региона в 2014 г. – 1150 кг/т [9]. Это на 12 кг больше, чем аналогичного показателя из таблицы 2.

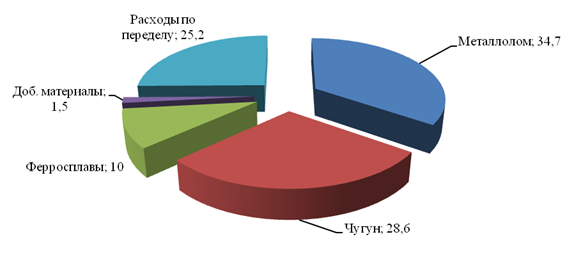

Структура себестоимости литой заготовки этого же предприятия представлена на рисунке 2. Видно, что доля шихтовых материалов составляет 74,8% в общей структуре производственных затрат. Это достаточно высокий показатель.

Рисунок 2 – Структура себестоимости литой заготовки [9]

Среднеотраслевое значение показателя стали на прокат в 2000 г. составляло 1258 кг/т [3], т.е. на 110 кг выше, чем у предприятий лидеров отрасли в этом же году. Это достаточно большой разрыв, позволяющий судить о том, что на предприятиях России, не входящих в восьмерку крупнейших, проблемы высокой себестоимости фактически остаются нерешенными.

Рассмотрим изучаемые нами параметры более подробно на примере АО «Уральская Сталь», осуществляющего производство в г. Новотроицк Оренбургской области. На предприятии в настоящее время работает порядка 11 тыс. человек. Оценим, насколько остро перед данным предприятием стоит проблема снижения себестоимости.

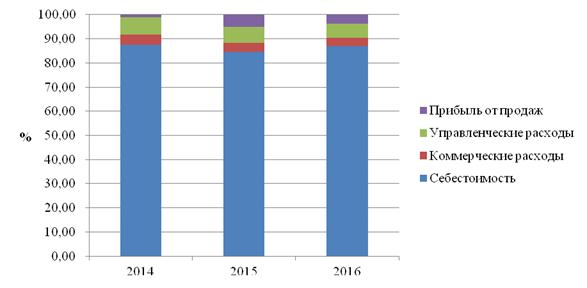

На рисунке 3 представлены результаты структурно-динамического анализа отчета о финансовых результатах данного предприятия за 2014-2016 гг. Рассчитаны показатели себестоимости, коммерческих и управленческих расходов, прибыли от продаж в процентах к выручке от реализации.

Рисунок 3 – Структура выручки от реализации АО «Уральская Сталь» за 2014-2016 гг., %

Доля себестоимости в выручке от реализации составляет в среднем 86% за анализируемый период. Это указывает на то, что большая часть выручки расходуется на покрытие себестоимости продукции. Значительный удельный вес себестоимости делает предприятие сильно зависимым от колебания цен на сырье и материалы.

Процесс калькулирования себестоимости продукции Уральская Сталь традиционный для такого рода предприятий. Расчет осуществляется отдельно по каждому переделу – себестоимость чугуна, себестоимость стали и т.д. План-фактный и факторный анализ себестоимости проводится отдельно по каждому переделу и в целом по предприятию.

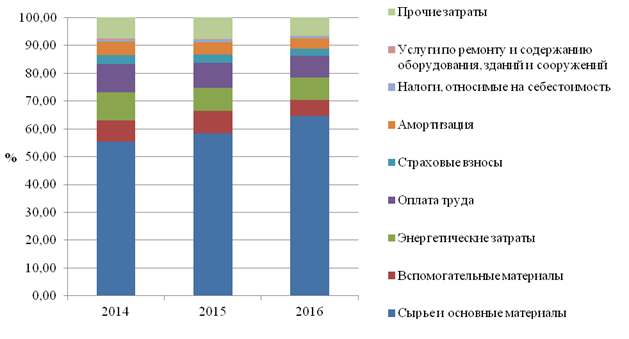

Структура себестоимости АО «Уральская Сталь» представлена на рисунке 4. Видно, что затраты на сырье и основные материалы в 2016 г. составили порядка 65%. Достаточно неплохой показатель, но если оценивать динамику, видно что его значение увеличивается. Это происходит как за счет увеличения цен на сырье и материалы – основная причина, так и за счет перерасхода ресурсов.

Рисунок 4 – Структура себестоимости продукции АО «Уральская Сталь»

в 2014-2016 гг., %

Обратимся к расходным коэффициентам по данному предприятию, представленным в таблице 3.

Таблица 3 – Технологические коэффициенты и нормы расхода сырья и материалов на производство продукции АО «Уральская Сталь» в 2015 г. в сравнении со среднеотраслевыми значениями

|

Показатели

|

Отрасль

|

Уральская Сталь

|

Отклонение

|

|

Расход кокса на тонну чугуна, кг

|

422

|

471

|

49

|

|

Расход шихтовых материалов на тонну стали, в т.ч.

|

1138

|

1152

|

14

|

|

- расход чугуна, кг

|

828

|

542

|

-286

|

|

- расход металлолома, кг

|

239

|

579

|

340

|

|

- расход металлизированных окатышей, кг

|

57

|

-

|

-

|

|

- расход ферросплавов, кг

|

14

|

31

|

17

|

|

Расход стали на прокат, кг /т

|

1085

|

1198

|

113

|

По данным, представленным в таблице 3, видно, что на Уральской Стали расход кокса превышает среднеотраслевой на 49 кг, а расход металлошихты на 14 кг. Состав металлошихты отличается от среднеотраслевого значения, что обусловлено как соотношением цен на металлолом и чугун, так и технологическими особенностями производства. Несмотря на то, что предприятие имеет собственное доменное производство, выгоднее производить и продавать товарный чугун, а для выплавки стали закупать лом.

Расход стали на тонну проката превышает среднеотраслевое значение на 113 кг. Прокатный передел – наиболее проблемное место Уральской Стали. Высокий уровень отходов удорожает себестоимость и сокращает прибыль данного металлургического предприятия.

Подводя итог проведенному анализу можно заключить, что проблема высокой себестоимости в черной металлургии остается актуальной до сих пор. И на некоторых предприятиях она ощущается наиболее остро.

Решение данной проблемы требует комплексного подхода, основными элементами которого должны стать:

- совершенствование планирования модернизации основных производственных фондов;

- сквозное калькулирование себестоимости;

- ценовая политика.

Однако, не все эти инструменты доступны каждому металлургическому предприятию. Если предприятие функционирует в составе холдинга, то вопросы политики решает управляющая компания. На уровне предприятия – остается формирование плана модернизации (который также должна утвердить управляющая компания) и сквозное калькулирование себестоимости.

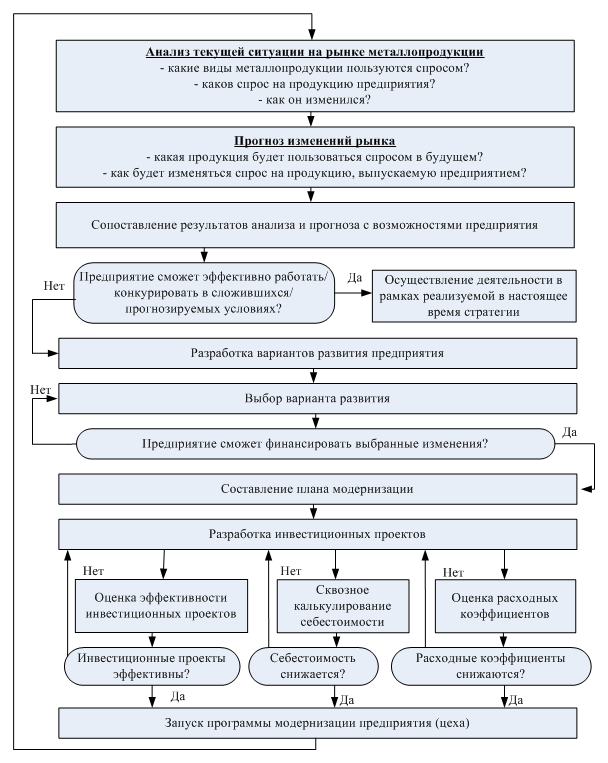

Считаем, что планирование модернизации может быть описано с использованием алгоритма, представленного на рисунке 5. Его отличительными особенностями являются увязка с результатами стратегического анализа и собственно стратегией – это нужно, чтобы правильно определить наиболее востребованные виды продукции, модернизация производства которых будет экономически оправдана, и акцентирование внимания на задачах сокращения себестоимости.

Полагаем, что при создании стратегических планов металлургического предприятия среди прочих целей обязательно должна быть указана цель снижения себестоимости. Инвестиционные проекты, разрабатываемые в рамках стратегии развития предприятия, могут быть прямо направлены на достижение данной цели или косвенно этому способствовать. Проверку эффективности программы модернизации целесообразно вести по трем направлениям: оценка эффективности инвестиционных проектов, сквозное калькулирование себестоимости и оценка расходных коэффициентов. Проекты, не влияющие или влияющие незначительно на расход и себестоимость, рационально дорабатывать или создавать альтернативные.

Разработанный нами алгоритм соответствует принципам оптимизации затрат, описанным в работе Тихоновой А. А., наиболее важными из которых считаем: связь системы оптимизации затрат с общими стратегическими целями организации, системный подход к оптимизации затрат и оптимизацию затрат на всех стадиях производства продукции [15].

Рисунок 5 – Алгоритм формирования плана модернизации металлургического предприятия и оценки ее эффективности

При планировании модернизации производства нужно четко разграничивать основные ее виды, описанные в таблице 4.

Таблица 4 – Классификация модернизации металлургического производства

|

Признак / виды

|

Характеристика

|

|

По охвату

|

|

- частичная

|

Модернизация отдельных производственных участков

|

|

- полная

|

Модернизация всего производства

|

|

По реализуемым решениям

|

|

- изменение структуры производства

|

Установка дополнительного оборудования, работа которого повышает эффективность основных технологических режимов

|

|

- совершенствование технологических режимов

|

Замена основного оборудования на высокотехнологичное, позволяющая оказать существенное воздействие на эффективность производства

|

Учитывая масштабность и сложность металлургического производства осуществление полной модернизации труднодоступно, т.к. требует значительных инвестиций. На практике чаще встречается частичная модернизация. В то же время следует понимать, что частичной модернизацией трудно добиться значительного повышения эффективности производства, проявляющегося в низких расходных коэффициентах и соответственно низкой себестоимости.

Нами обобщены и сведены в таблицу 5 основные технологические решения, реализация которых влияет на сокращение расходных коэффициентов и, соответственно, себестоимости металлопродукции.

Таблица 5 – Направления модернизации производства черных металлов

|

Технологические решения

|

Дополнительное оборудование/Кап затраты/текущие затраты

|

|

Аглодоменный передел. Цель – снижение расхода кокса

|

|

1. Повышение давления в доменной печи

|

|

|

- до 1,5 ати

|

0/0/ремонт дутьевого и газоотводящего оборудования

|

|

- свыше 1,5 ати

|

Безконусное загрузочное устройство / монтаж / 0

|

|

2. Повышение температуры дутья

|

|

|

- до 1200-1250 °C

|

0/0/ремонт воздухонагревателей и фурменных приборов

|

|

3. Использование заменителей кокса

|

|

|

- оптимальное соотношение расхода природного газ и кислорода в дутье

|

0/0/0

|

|

- вдувание пылеугольного топлива

|

Оборудование для вдувания / монтаж / эксплуатация

|

|

4. Оптимизация шлакового режима доменной печи с целью получения чугуна заданного качества по содержанию серы

|

0 / 0 / 0

|

|

5. Оптимизация теплового режима доменной плавки

|

0 / 0 / 0

|

|

6. Стабилизация качества сырья (обеспечивает возможность достижения эффектов 4 и 5)

|

Рудо-усреднительное оборудование / монтаж / обслуживание

|

|

Сталеплавильный передел. Цель – снижение расхода металлошихты

|

|

7. Снижение количества шлака при выплавке стали в ДСП и ковшевой обработке

|

|

|

- уменьшение содержания кремния в чугуне в результате п.5

|

0 / 0 / 0

|

|

- уменьшение содержания кремния в чугуне в результате десиликонизации чугуна

|

Установка по десиликонизации / монтаж / обслуживание

|

|

- поддержание оптимального состава шлака с целью увеличения срока службы футеровки и получения стали заданного качества

|

0 / 0 / 0

|

|

- снижение доли чугуна

|

0 / 0 / 0

|

|

8. Снижение расхода электроэнергии

|

|

|

- увеличение доли чугуна

|

0 / 0 / 0

|

|

- оптимизация логистических схем доставки чугуна внутри предприятия с целью минимизации потери температуры

|

0 / 0 / 0

|

|

- подогрев лома за счет тепла отходящих газов

|

Установка подогрева лома / монтаж оборудования и реконструкция системы газоудаления / обслуживание

|

|

- рециркуляция пыли и шламов

|

Оборудование для вдувания (или брикетирования) / монтаж / обслуживание

|

|

- оптимизация режима обезуглероживания и нагрева стали (исключение переокисления стали при ее выплавке)

|

0 / 0 / 0

|

|

9. Оптимизация технологии разливки стали

|

|

|

- повышение серийности непрерывной разливки

|

0 / 0 / дорогостоящие огнеупоры и обслуживание

|

|

- стабилизация параметров разливки для повышения качества заготовки

|

0 / 0 / 0

|

|

Прокатный передел. Цель сократить расход материальных и энергетических ресурсов на производство проката

|

|

10. Снижение энергетических расходов (природный газ) на нагрев заготовки за счет использования горячего посада заготовок (500 °C и более)

|

0 / 0 / 0

|

|

11. Оптимизация технологии прокатки с целью уменьшения обрези

|

0 / 0 / 0

|

|

12. Снижение дефектности заготовки (обеспечивается при выполнении п. 9)

|

0 / 0 / 0

|

При выборе технологических решений нужно учитывать, что реализация некоторых из них может приводить к увеличению расхода ресурсов и себестоимости на последующих переделах. Например, реализация мероприятий по сокращению расхода кокса на производство чугуна, связанных с оставлением серы, – снизит затраты в данном переделе, но неизбежно их повысит на последующем. В этой связи сквозное калькулирование себестоимости становится оправданным, т.к. позволяет оценить влияние технологических изменений на одном металлургическом переделе на технологические коэффициенты и себестоимость на последующих.

Модель сквозного калькулирования себестоимости для черной металлургии описана Журавлевой А. А. Она акцентирует внимание на том, что «сложившийся подход, при котором в цеховую себестоимость включается стоимость полуфабрикатов, агрегирующих затраты предыдущих переделов, не позволяет формировать детализированную информацию о себестоимости продукции по всем статьям затрат и технологическим этапам ее производства» [6]. Предложенная Журавлевой А. А. сквозная калькуляция строится на основе выделения отдельных позиций из общей суммы затрат, связанных с обработкой металла на каждом переделе, и их агрегирования, что, по ее мнению, позволяет:

- повысить аналитичность учетной информации;

- принимать управленческие решения по материальным затратам предприятия;

- определять резервы оптимизации затрат путем раздельного анализа их прямой и косвенной составляющих.

Киреева Н. В. конкретизирует, что под «сквозной калькуляцией» понимают расшифровку материальных затрат (стоимости сырья или полуфабрикатов) на промежуточных переделах [8].

Дополняя указанные выше трактовки, отметим:

- сквозное калькулирование должно отражать не все расходы, а лишь наиболее динамичные и занимающие наибольший удельный вес в общей структуре затрат;

- анализ себестоимости должен выступать основой выявления «узких» мест используемой технологии;

- сквозное калькулирование рекомендуется использовать при планировании модернизации.

Резюмируя результаты исследования, отметим, что решение задачи сокращения себестоимости в черной металлургии – является в настоящее время актуальным и значимым как для самих предприятий отрасли, так и для металлопотребляющих предприятий и экономики России в целом. Сложность решения данной проблемы обусловлена величиной предприятий, сложностью технологического процесса, высокой материалоемкостью, негативной динамикой как на рынках металлопродукции, так на сырьевых рынках.

Реализация комплексного подхода означает использование как минимум трех инструментов: составления и реализации плана модернизации в увязке со стратегическими целями компании, использования сквозного калькулирования себестоимости и расходных коэффициентов в оценке его эффективности; использования сквозного калькулирования в качестве инструмента для выявления проблем производства и разработки проектов по их решению; ценовой политики. Приоритет должен отдаваться технологическим решениям, направленным на экономию ресурсов в рамках плана обширной модернизации металлургического производства.

Библиография

1. Андрианов, А.О., Медников, О.А. Алгоритм решения задачи снижения затрат в черной металлургии [Текст] / А.О. Андрианов, О.А. Медников // Научный альманах. – 2017. – N 1-1(27). – с.15.

2. Богоудинова, М.А. Попроцессный метод учета затрат и калькулирования себестоимости продукции [Текст] / М.А. Богоудинова. – М. : Лаборатория книги, 2012. – 140 с. – ISBN 978-5-504-00870-7.

3. Буданов, И. Проблемы черной металлургии [Текст] / И. Буданов // Экономист. – 2007. – №3. – с. 26.

4. Галай, А.Г. Экономика и управление предприятием [Текст] : Учебное пособие / А.Г. Галай, В.И. Дудаков. – 2-е изд., перераб. и доп. – М. : Альтаир-МГАВТ, 2013. – 179 с. : табл.-Библиогр. в кн.-ISBN 978-5-905637-02-5.

5. Дубровин, И.А. Бизнес-планирование на предприятии [Текст] : учебник / И.А. Дубровин. – 2-е изд. – М. : Издательско-торговая корпорация «Дашков и К°», 2016. – 432 с. : ил.-(Учебные издания для бакалавров).-Библиогр. в кн.-ISBN 978-5-394-02658-4.

6. Журавлева, А.А. Управленческий учет и анализ материальных затрат на металлургических предприятиях: автореф. дис. ... канд. экон. наук: 08.00.12.-Новосибирск, 2007. – С. 12.

7. Керимов, В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы [Текст] : учебник / В.Э. Керимов. – 9-е изд., перераб. и доп. – М. : Издательско-торговая корпорация «Дашков и К°», 2017. – 384 с. : ил. – (Учебные издания для бакалавров). – Библиогр.: с. 371.-ISBN 978-5-394-02721-5.

8. Киреева, Н.В. Методика составления сквозных калькуляций себестоимости в промышленных холдингах [Текст] / Н.В. Киреева // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2011. – № 28 (245). – с.22.

9. Ковшевный, В.В. Снижение себестоимости производства металлопроката [Электронный ресурс]. – URL: http://www.ruslom.com/_/129/prezentation_sro_270515.pdf.

10. Милкова, О.И. Экономика и организация предприятия [Текст] : учебное пособие / О.И. Милкова. – Йошкар-Ола : Поволжский государственный технологический университет, 2014. – 473 с. : схем.-Библиогр. в кн.-ISBN 978-5-8158-1323-6.

11. Новиков, Н.И. Некоторые аспекты развития черной металлургии и их влияние на состояние металлургической промышленности России [Текст] / Н.И. Новиков // Теория и практика общественного развития. – 2015. – № 5. – с. 32.

12. Приказ Минпромторга России от 05.05.2014 N 839 «Об утверждении Стратегии развития черной металлургии России на 2014-2020 годы и на перспективу до 2030 года и Стратегии развития цветной металлургии России на 2014-2020 годы и на перспективу до 2030 года» [Электронный ресурс]. – URL: http://www.garant.ru/products/ipo/prime/doc/70595824/#1000.

13. Романова, О.А. Особенности технологической модернизации металлургических предприятий региона в условиях мирового кризиса [Текст] / О.А. Романова, С.Г. Ченчевич, О.Ю. Шешуков // Экономика региона. – 2009. – №3 – с.54.

14. Тимофеева, Е.М., Тимофеева, А.С. Совершенствование системы управления производственными затратами металлургического предприятия [Текст] / Е.М. Тимофеева, А.С. Тимофеева // International journal of applied and fundamental research. – 2015. – № 3. – с.250.

15. Тихонова, А.А. Оптимизация затрат в цветной металлургии: дис. ... канд. экон. наук: 08.00.10.-М., 2007. – С. 40.

16. Тихоновская, И.Д. Почему российским металлургическим заводам необходимо пересмотреть взгляды на систему управления обеспечением ломом черных металлов? [Электронный ресурс] / И.Д. Тихоновская // Управление экономическими системами: электронный научный журнал. 2016. № 10 (92). С. 25. URL: http://elibrary.ru/query_results.asp?

17. Хегай, Ю.А. Управление затратами [Текст] : учебное пособие / Ю.А. Хегай, З.А. Васильева ; Министерство образования и науки Российской Федерации, Сибирский Федеральный университет. – Красноярск : Сибирский федеральный университет, 2015. – 230 с. : табл., схем., граф.-Библиогр.: с. 172-176.-ISBN 978-5-7638-3222-8.

18. Юзов, О.В. Тенденции изменения производственных и экономических показателей металлургических предприятий России [Текст] / О.В. Юзов, А.М. Седых, Т.М. Петракова // Сталь. – 2016. – №8. – с. 75-80.

19. Юзов, О.В., Седых, А.М. Тенденции развития мирового рынка стали [Текст] / О.В. Юзов, А.М. Седых // Сталь. – 2017. – №2. – c. 60-67.

References

1. Andrianov, A.O., Mednikov, O.A. Algoritm resheniya zadachi snizheniya zatrat v chernoi metallurgii [Tekst] / A.O. Andrianov, O.A. Mednikov // Nauchnyi al'manakh. – 2017. – N 1-1(27). – s.15.

2. Bogoudinova, M.A. Poprotsessnyi metod ucheta zatrat i kal'kulirovaniya sebestoimosti produktsii [Tekst] / M.A. Bogoudinova. – M. : Laboratoriya knigi, 2012. – 140 s. – ISBN 978-5-504-00870-7.

3. Budanov, I. Problemy chernoi metallurgii [Tekst] / I. Budanov // Ekonomist. – 2007. – №3. – s. 26.

4. Galai, A.G. Ekonomika i upravlenie predpriyatiem [Tekst] : Uchebnoe posobie / A.G. Galai, V.I. Dudakov. – 2-e izd., pererab. i dop. – M. : Al'tair-MGAVT, 2013. – 179 s. : tabl.-Bibliogr. v kn.-ISBN 978-5-905637-02-5.

5. Dubrovin, I.A. Biznes-planirovanie na predpriyatii [Tekst] : uchebnik / I.A. Dubrovin. – 2-e izd. – M. : Izdatel'sko-torgovaya korporatsiya «Dashkov i K°», 2016. – 432 s. : il.-(Uchebnye izdaniya dlya bakalavrov).-Bibliogr. v kn.-ISBN 978-5-394-02658-4.

6. Zhuravleva, A.A. Upravlencheskii uchet i analiz material'nykh zatrat na metallurgicheskikh predpriyatiyakh: avtoref. dis. ... kand. ekon. nauk: 08.00.12.-Novosibirsk, 2007. – S. 12.

7. Kerimov, V.E. Uchet zatrat, kal'kulirovanie i byudzhetirovanie v otdel'nykh otraslyakh proizvodstvennoi sfery [Tekst] : uchebnik / V.E. Kerimov. – 9-e izd., pererab. i dop. – M. : Izdatel'sko-torgovaya korporatsiya «Dashkov i K°», 2017. – 384 s. : il. – (Uchebnye izdaniya dlya bakalavrov). – Bibliogr.: s. 371.-ISBN 978-5-394-02721-5.

8. Kireeva, N.V. Metodika sostavleniya skvoznykh kal'kulyatsii sebestoimosti v promyshlennykh kholdingakh [Tekst] / N.V. Kireeva // Vestnik Yuzhno-Ural'skogo gosudarstvennogo universiteta. Seriya: Ekonomika i menedzhment. – 2011. – № 28 (245). – s.22.

9. Kovshevnyi, V.V. Snizhenie sebestoimosti proizvodstva metalloprokata [Elektronnyi resurs]. – URL: http://www.ruslom.com/_/129/prezentation_sro_270515.pdf.

10. Milkova, O.I. Ekonomika i organizatsiya predpriyatiya [Tekst] : uchebnoe posobie / O.I. Milkova. – Ioshkar-Ola : Povolzhskii gosudarstvennyi tekhnologicheskii universitet, 2014. – 473 s. : skhem.-Bibliogr. v kn.-ISBN 978-5-8158-1323-6.

11. Novikov, N.I. Nekotorye aspekty razvitiya chernoi metallurgii i ikh vliyanie na sostoyanie metallurgicheskoi promyshlennosti Rossii [Tekst] / N.I. Novikov // Teoriya i praktika obshchestvennogo razvitiya. – 2015. – № 5. – s. 32.

12. Prikaz Minpromtorga Rossii ot 05.05.2014 N 839 «Ob utverzhdenii Strategii razvitiya chernoi metallurgii Rossii na 2014-2020 gody i na perspektivu do 2030 goda i Strategii razvitiya tsvetnoi metallurgii Rossii na 2014-2020 gody i na perspektivu do 2030 goda» [Elektronnyi resurs]. – URL: http://www.garant.ru/products/ipo/prime/doc/70595824/#1000.

13. Romanova, O.A. Osobennosti tekhnologicheskoi modernizatsii metallurgicheskikh predpriyatii regiona v usloviyakh mirovogo krizisa [Tekst] / O.A. Romanova, S.G. Chenchevich, O.Yu. Sheshukov // Ekonomika regiona. – 2009. – №3 – s.54.

14. Timofeeva, E.M., Timofeeva, A.S. Sovershenstvovanie sistemy upravleniya proizvodstvennymi zatratami metallurgicheskogo predpriyatiya [Tekst] / E.M. Timofeeva, A.S. Timofeeva // International journal of applied and fundamental research. – 2015. – № 3. – s.250.

15. Tikhonova, A.A. Optimizatsiya zatrat v tsvetnoi metallurgii: dis. ... kand. ekon. nauk: 08.00.10.-M., 2007. – S. 40.

16. Tikhonovskaya, I.D. Pochemu rossiiskim metallurgicheskim zavodam neobkhodimo peresmotret' vzglyady na sistemu upravleniya obespecheniem lomom chernykh metallov? [Elektronnyi resurs] / I.D. Tikhonovskaya // Upravlenie ekonomicheskimi sistemami: elektronnyi nauchnyi zhurnal. 2016. № 10 (92). S. 25. URL: http://elibrary.ru/query_results.asp?

17. Khegai, Yu.A. Upravlenie zatratami [Tekst] : uchebnoe posobie / Yu.A. Khegai, Z.A. Vasil'eva ; Ministerstvo obrazovaniya i nauki Rossiiskoi Federatsii, Sibirskii Federal'nyi universitet. – Krasnoyarsk : Sibirskii federal'nyi universitet, 2015. – 230 s. : tabl., skhem., graf.-Bibliogr.: s. 172-176.-ISBN 978-5-7638-3222-8.

18. Yuzov, O.V. Tendentsii izmeneniya proizvodstvennykh i ekonomicheskikh pokazatelei metallurgicheskikh predpriyatii Rossii [Tekst] / O.V. Yuzov, A.M. Sedykh, T.M. Petrakova // Stal'. – 2016. – №8. – s. 75-80.

19. Yuzov, O.V., Sedykh, A.M. Tendentsii razvitiya mirovogo rynka stali [Tekst] / O.V. Yuzov, A.M. Sedykh // Stal'. – 2017. – №2. – c. 60-67.

|

Рус

Рус