|

Историческая информатика

Правильная ссылка на статью:

Френкель О.И.

Филиальная сеть Государственного банка Российской империи в 1860-е – 1880-е гг.: статистический и геоинформационный анализ

// Историческая информатика.

2017. № 1.

С. 15-37.

DOI: 10.7256/2306-0891.2017.1.22185 URL: https://nbpublish.com/library_read_article.php?id=22185

Филиальная сеть Государственного банка Российской империи в 1860-е – 1880-е гг.: статистический и геоинформационный анализ

Френкель Ольга Игоревна

магистр истории, выпускница Московского государственного университета имени М.В. Ломоносова

119192, Россия, г. Москва, ул. Ломоносовский пр-Кт, 27, корп. 4

Frenkel Olga Igorevna

Master Degree in History, Lomonosov Moscow State University; Museum Associate, LLC "International Exhibition Projects"

119192, Russia, g. Moscow, ul. Lomonosovskii pr-Kt, 27, korp. 4

|

nice777@bk.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2306-0891.2017.1.22185

Дата направления статьи в редакцию:

03-03-2017

Дата публикации:

20-05-2017

Аннотация:

В статье изучается Государственный банк Российской империи в ранний период, в 1860-е — 1880-е гг. Банк изучается как один из примеров правительственных банков XVII-XIX в., находившихся во второй половине XIX в. на пути эволюции в полноценный центральный банк. В статье изучается статистика филиальных сетей, объемы выданных кредитов по регионам, применяется метод расчета среднегодовых кредитных ставок. В частности, особое внимание уделено следующим функциям Госбанка: во-первых, ключевая роль в становлении системы краткосрочного кредита в России, или банковского дела современного типа, ассоциируемого с коммерческими банками, потому что Госбанк – это крупнейший коммерческий многофилиальный банк второй половины XIX в. Во-вторых, кредитная функция Госбанка, аспектами которой являются кредитная (безналичная) эмиссия, кредитование системы частных банков, функция кредитора последней инстанции для банков, а также фирм и компаний, что характерно для периода становления центрального банка. В-третьих, системообразующая роль Госбанка в формирующейся национальной платежной системе. В-четвертых, обслуживание государственного долга, в частности, роль Госбанка в размещении государственных ценных бумаг при помощи кредитных инструментов. Эти функции, связанные с ролью главного коммерческого банка страны, имели важное интегрирующее значение для региональных финансовых рынков Российской империи второй половины XIX в. В данной статье функции Госбанка изучаются на статистических источниках. Источником статистики Госбанка являются его годовые отчеты, которые до сих пор не являлись предметом систематического статистического анализа, особенно в региональном аспекте; для этих данных не опробованы статистические методики анализа процентных ставок. Поэтому в статье уделяется особое внимание источниковедческим аспектам региональной статистики Госбанка. Особой частью работы стал геоинформационный анализ. В региональном аспекте филиальная сеть раннего Госбанка была ориентирована на крупнейшие финансовые центры («опорные точки», вокруг которых начали развиваться местные финансовые рынки), а также на зоны вывоза сельскохозяйственной продукции в центральной и южной частях Европейской России. В результате намечаются новые направления дальнейшего изучения раннего Государственного банка: интеграция финансовых рынков, специфика бухгалтерского учета в отделениях, разница между официальными и реальными кредитными ставками.

Ключевые слова:

Государственный банк, кредитование, филиальные сети, квантитативная история, историческая информатика, банковское дело, рынок банковского капитала, кредитные ставки, статистика, геоинформационные технологии

Исследование проводится в рамках проекта, поддержанного грантом РФФИ № 16-06-00539 «Формирование рынка банковского капитала в Российской империи, 1874-1913 гг.: базы данных, статистический анализ, геоинформационные технологии».

Автор статьи выражают глубокую признательность к.и.н. С.А. Саломатиной за помощь в работе над статьей и к.и.н. Т.Я. Валетову за помощь в работе с электронными картами.

Френкель Ольга Игоревна – магистрант кафедры исторической информатики Исторического факультета МГУ имени М.В. Ломоносова.

Abstract: The article studies the State Bank of the Russian Empire in its early period in 1860s – 1880s. The bank is studied as an example of government banks of the 17th-20th centuries that were gradually evolving into a full value central bank in the second half of the 19th century. The branch network statistics and gross loans in regions as well as the average loan rate calculation method are studied. Particular attention is paid to the following State Bank’s functions. Firstly, it is the key role in short terms credit system development in Russia or modern banking associated with commercial banks because the State Bank is the biggest commercial multibranch bank in the second half of the 19th century. Secondly, it is the credit function of the State Bank which aspects are loan (non-cash) issue, loans to private banks and the function of lender of last resort for banks as well as firms and companies that is characteristic of the period of central bank development. Thirdly, it is the State Bank’s core role within the frames of the developing national payment system. Fourthly, it is the public debt management, in particular, the State Bank’s role in placement of government securities with the help of credit instruments. These functions of the main commercial bank of the country had an important integrating impact on regional financial markets of the Russian Empire in the second half of the 19th century. In this article the State Bank’s functions are studied on the basis of statistical sources. The source for the State Bank’s statistics is annual reports which have not been systematically analyzed especially as far as regional aspect is concerned. Loan rate analysis techniques have not been tested for these data. That is why the article emphasizes source studies aspects of the State Bank’s regional statistics. GIS analysis is a special part of the paper. As far as regions are concerned, the branches of the early State Bank were located in the biggest financial centers (“anchor points” that provided for local financial markets’ development) as well as agricultural export zones in the central and southern parts of European Russia. As a result, new ways to study the early State Bank begin to take shape. These are integration of financial markets, specific character of bookkeeping at branches, difference between official and real loan rates.

Keywords: GIS technologies, statistics, loan rates, bank capital market, banking, historical information science, quantitative history, branch networks, credit activities, the State Bank

Во второй половине XIX в. в связи с модернизационными процессами в России формируется банковская система современного типа, важнейшей частью которой стал созданный в 1860 г. Государственный банк Российской империи (Госбанк). Традиционная периодизация истории Госбанка, разработанная еще И. Ф. Гиндиным, делится на два крупных этапа: ранний – с 1860 до 1893 гг., до нового Устава 1894 г. и до начала промышленного подъема 1890-х гг., и поздний – с 1894 до 1917 гг., когда принятие нового Устава и проведение денежной реформы 1895-1897 гг. способствовали ускорению эволюции банка в направлении полноценного центрального банка [4, с. 3-4].

В данной статье изучается ранний период истории Госбанка, т.е. 1861-1893 гг., причем банк рассматривается как типичный для Европы XIX в. правительственный банк, а не как центральный банк в современном понимании этого термина. В частности, особое внимание уделено следующим функциям Госбанка: во-первых, ключевая роль в становлении системы краткосрочного кредита в России, или банковского дела современного типа, ассоциируемого с коммерческими банками, потому что Госбанк – это крупнейший коммерческий многофилиальный банк второй половины XIX в. Во-вторых, кредитная функция Госбанка, аспектами которой являются кредитная (безналичная) эмиссия, кредитование системы частных банков, функция кредитора последней инстанции для банков, а также фирм и компаний, что характерно для периода становления центрального банка. В-третьих, системообразующая роль Госбанка в формирующейся национальной платежной системе. В-четвертых, обслуживание государственного долга, в частности, роль Госбанка в размещении государственных ценных бумаг при помощи кредитных инструментов. Эти функции, связанные с ролью главного коммерческого банка страны, имели важное интегрирующее значение для региональных финансовых рынков Российской империи второй половины XIX в.

Все вышеописанные функции Госбанка, связанные с кредитованием и межрегиональными расчетами, остаются очень слабо исследованными, особенно в ранний период и в региональном аспекте. Однако изучение этих функций необходимо для понимания того, как была распределена часть государственных ресурсов, внесших вклад в экономическое развитие России в 1860-е — 1880-е гг. Это делает тему данного исследования является актуальной.

Новизна данного исследования заключается в том, что оно показывает активную роль раннего Госбанка в становлении общероссийского финансового рынка, а также важность для экономического развития страны других функций центрального банка, кроме эмиссионной, которой Госбанк не обладал в изучаемый период. Кредитные функции раннего Госбанка изучаются в данной работе в региональном аспекте методами статистики и геоинформатики, с учетом общемировых тенденций в теоретических подходах к ранним центральным банкам.

Источником статистики Госбанка, используемым в данном исследовании, являются его годовые отчеты, которые до сих пор не являлись предметом систематического статистического анализа, особенно в региональном аспекте; для этих данных не опробованы статистические методики анализа процентных ставок. Именно поэтому в статье уделяется особое внимание источниковедческим аспектам региональной статистики Госбанка.

Для апробации методов работы с региональной статистикой Госбанка в работе взяты 5 временных срезов, позволяющих охватить весь ранний период: 1868, 1873, 1878, 1883, 1888 гг. За каждый год использовался соответствующий отчет [9, 10, 11, 12, 13]. Из отчета извлекались следующие данные по каждому региональному подразделению (конторе или отделению): сумма выданных кредитов (все виды учетной и ссудной операции), прибыли по кредитной операции. Для анализа данных использованы методы дескриптивной статистики в региональном разрезе и в динамике. Важной частью исследования стали электронные карты, используемые для визуализации материала и поиска направления дальнейшего исследования. В дополнение к этому для статистики Госбанка в работе апробирована методика анализа процентных ставок, что позволило сделать важные предположения о специфике составления сводной отчетности в раннем Госбанке.

Статья имеет следующую структуру: введение; раздел, посвященный современным теоретическим подходам к ранним центральным банкам и обзору российской историографии; раздел об источниках и методах их обработки; раздел, излагающий результаты статистического и геоинформационного анализа (общий обзор экономической конъюнктуры, рост филиальной сети, динамика кредитования за 20 лет и в региональном аспекте, анализ процентных ставок, геоинформационный анализ); заключение.

Таким образом, данная статья вносит вклад в углубление концептуализации истории Госбанка, а также расширяет возможности применения количественных методов и усиливает источниковедческий подход в изучении главного банка Российской империи.

Концепции и подходы к изучению центральных банков в период их становления

Функции современного центрального банка сейчас хорошо известны, но их необходимо повторить в нашем исследовании, чтобы подчеркнуть разницу между современными и историческими центральными банками.

В современном учебнике эти функции формулируются следующим образом [20, с. 187]. Во-первых, главной функцией центрального банка сейчас называют эмиссионную, т.е. функция организатора денежного обращения, обладающего монополией на выпуск банкнот (наличная эмиссия) и безналичных денег (кредитная эмиссия), причем последняя осуществляется через кредитование банков и других финансовых институтов. Во-вторых, центральный банк осуществляет денежно-кредитное регулирование экономики, поддерживая курс национальной валюты. В-третьих, он осуществляет надзор за деятельностью коммерческих банков и других финансовых институтов. В-четвертых, он является организатором расчетной системы при участии других финансовых институтов страны. В-пятых, центральный банк является банком, обслуживающим правительство (кассовое исполнение бюджета, роль агента по размещению государственного долга).

Приведем еще один пример, как функции центрального банка сформулированы в научной монографии по истории финансов и банков. Современные центральные банки выступают как руководящие денежно-кредитные учреждения, регулирующие условия кредитования внутри страны и, в зависимости от режима валютного курса, устраивающие интервенции на рынке иностранной валюты. Как регулятор кредитования в стране центральный банк обычно выполняет роль банка банков, а в кризисные периоды выступает как кредитор последней инстанции для всей банковской системы. Центральные банки могут выполнять функцию фискального агента правительства (финансовые услуги правительству), а также контролера и регулятора банковской системы [21, p. 56].

Процитированный выше Ричард Гроссман, подчеркивает, что концепция центрального банка начала распространяться только после 1873 г., т.е. после выхода знаменитой книги «Ломбардстрит» Уолтера Бэджета (Walter Bagehot; русская дореволюционная транскрипция – Беджгот), хотя некоторые идеи об этом высказывались экономистами-теоретиками еще в конце XVIII – начале XIX в. [21, p. 60]. В частности, в этот период начало формироваться понимание функции центрального банка как регулятора кредитования в стране, или банка банков, с этим связано понятие о двухуровневой банковской системе, в которой центральный банк на первом уровне, а все остальные кредитные учреждения – на втором.

К этим идеям близко понимание центрального банка как кредитора последней инстанции. Иногда эта функция смешивается с государственным спасением проблемных банков, крупных фирм и компаний, что неверно. Кредитор последней инстанции в трудный период кредитует «здоровых» участников рынка (это могут быть как банки, так и компании), т.е. тех, кого еще можно кредитовать, борясь с недостатком ликвидности на рынке, когда возможности других кредиторов уже исчерпаны. Если, например, по какой-то причине многие вкладчики встревожены и решают забрать свои деньги, банки вынуждены быстро изыскать необходимое количество наличности для того, чтобы удовлетворить их запросы. Кредитор последней инстанции превращает активы банков в наличность, чтобы те могли удовлетворить растущие запросы вкладчиков. В отсутствии такого кредитора даже у банков с качественными активами в кризисной ситуации может оказаться недостаточно ликвидности, и они будут вынуждены закрыться или начать продавать активы, которые в данный момент продавать невыгодно. Например, без такого межбанковского рынка займов попытки продать ценные бумаги в больших объемах приводят к резкому снижению цен на них, что отнюдь не способствует стабилизации и приводит к панике в финансовом секторе [21, p. 61].

Р. Гроссман делает обзор истории будущих центральных банков по всему миру в период с конца XVII в. и до начала Первой мировой войны. В его условной коллекции более 30 учреждений Европы, Северной Америки, Британских колоний, Японии. Такой подход позволяет выделить общие черты ранних центральных банков. Как правило, они основывались правительством, чтобы решать государственные или общественные задачи: привести в порядок денежное обращение, кредитовать правительства, улучшить условия для торговли при помощи расширения банковских услуг. Часто на такой банк возлагалась функция оказания финансовых услуг правительству (фискальный агент правительства). Несмотря на возложенные государственные и общественные функции, такие банки, как правило, были частными, хотя правительство оставляло за собой право влиять на состав правления. Однако, как частные институты они были нацелены на максимизацию прибыли [21, p. 62].

Как понимаются особенности Государственного банка Российской империи в российской научной литературе? Еще один вопрос, на который стоит обратить внимание – степень изученности раннего периода истории Госбанка. Госбанк исследовался и в дореволюционный, и в советский, и постсоветский периоды. Общим для всех подходов является акцент на трех сферах деятельности Госбанка: во-первых, коммерческие операции, т.е. Госбанк как крупнейший коммерческий банк страны; во-вторых, неполноценность функций центрального банка связывается в первую очередь с долгим периодом отсутствия эмиссионного права (до 1897 г.); в-третьих, отдельным направлением изучения были «некоммерческие» или общегосударственные, даже политические задачи, решаемые Госбанком: функция финансового агента правительства, функция контролера частных кредитных учреждений, выкупная операция в связи с отменой крепостного права, ликвидация дореформенных банков, субсидирование государственных земельных и колониальных банков, неуставные ссуды отдельным промышленным предприятиям.

Дореволюционные работы, как правило, были написаны в рамках доктрины реальных векселей, т.е. они были сосредоточены на размерах и сроках векселей, учитываемых в Госбанке, которые считались слишком большими по сравнению с западноевропейскими, а также на ссудах под залог государственных ценных бумаг, как на отвлекающих от «правильного» кредитования экономики страны. В начале XX в. эта тема трансформировалась в демонстрацию успехов Госбанка в работе по уменьшению среднего размера и срока векселя. В этих исследованиях практически не рассматривается ранний период деятельности Госбанка.

Так, важнейшее исследование конца XIX в., В. Т. Судейкина в основном было сосредоточено на выяснении недостатков в работе Государственного банка, среди которых выделялись главные три: во-первых, недоступность кредита для мелкого и среднего производителя; во-вторых, неэффективная работа филиальной сети банка; в-третьих, отсутствие у банка эмиссионного права. Это исследование стало частью обширной литературы, появившейся на волне обсуждения нового Устава Госбанка, принятого в 1894 г. и грядущей денежной реформы, состоявшейся в 1895-1897 гг. [20].

Более взвешенную оценку деятельности Госбанка носили работы, изданные уже в 1910-е гг., среди которых важно отметить официальное юбилейное издание «Государственный банк: краткий очерк деятельности за 1860-1910 гг.» [6] В этой работе анализировались основные аспекты эмиссионной, процентной, кредитной политики банка. В опубликованной в 1914 г. статье профессора М. И. Боголепова «Государственный банк и коммерческий кредит» впервые была четко поставлена проблема генезиса главного банка империи от коммерческого банка к «банку банков» к началу XX в. [1].

К теме Государственного банка не раз обращался выдающийся историк XX века И. Ф. Гиндин, чьи труды выделяются глубокой разработкой отдельных аспектов деятельности главного банка империи. В книге «Государственный банк и экономическая политика царского правительства» (1960) Гиндин рассматривает Госбанк, прежде всего, как орудие экономической политики правительства. Поэтому историк акцентирует внимание на неуставных долгосрочных ссудах и подобных им операциях, которые, по его мнению, заметно отличали российский Государственный банк от европейских центральных эмиссионных банков [4].

В 2010 г. вышла коллективная двухтомная монография «История Банка России. 1860-2010», в которой первый том посвящен дореволюционному периоду. Авторы разделов о Госбанке 1860-х — 1880-х гг. (А. В. Бугров, С. К. Лебедев, И. Н. Левичева, П. В. Лизунов) описывают процесс обсуждения Устава 1860 г., ход выкупной операции в связи с крестьянской реформой, общий ход операций банка, включая попытки решить проблемы денежного обращения, выпуск государственного долга, кредитование промышленности и железнодорожного строительства, антикризисные меры, процесс становления двухуровневой банковской системы [8].

А. В. Бургов является автором цикла работ о Государственном банке, включая его коммерческие операции и развитие филиальной сети [напр., см.: 2, 3]. В 2012 г. вышла его монография, которая состоит из 17 очерков, посвященных различным аспектам деятельности главного банка империи, в частности, коммерческим операциям и развитию филиальной сети Госбанка. Особенно интересен для нас раздел «Операции Государственного банка и его учреждений в 1860-1894 гг.», где автор отмечает, что Госбанку, несмотря на давление со стороны Министерства финансов, удалось постепенно увеличить объемы кредитования банков, фирм и сельскохозяйственных производителей.

О роли Госбанка в преодолении финансово-экономических кризисов, пришедшихся на ранний период его деятельности, идет речь в диссертации С. В. Татаринова, где он в контексте перехода к протекционизму и усиления госрегулирования в конце 1870-х гг. отмечает функцию кредитора последней инстанции [19].

Таким образом, с учетом мировой историографии, у нас есть возможность посмотреть на Государственный банк Российской империи как на один из многих правительственных банков XIX в., находящихся во второй половине века лишь на пути к полноценному центральному банку. Банк был создан для решения государственных и общественных задач. Государственная собственность не являлась такой уж важной отличительной чертой российского банка, поскольку все частные правительственные банки (будущие центральные банки) в той или иной степени контролировались правительствами своих стран. Наименее изученной на основе количественных данных, особенно за ранний период в региональном аспекте, остается функция становления коммерческого кредита.

Источники и методы их обработки

В центре внимания нашего исследования находятся функции Госбанка, обусловленные его статусом главного коммерческого банка Российской империи. Во второй половине XIX в. коммерческие банки предоставляли услуги краткосрочного кредитования, прежде всего, для частных фирм, компаний, банков, а также для владельцев ценных бумаг, в дополнение к этому была развита система услуг, связанная денежными переводами и межрегиональными расчетами.

Для анализа кредитных операций Госбанка в региональном аспекте необходимы данные о числе и региональном размещении отделений, о сумме выданных кредитов и процентах, полученных по этим кредитам. Все эти данные есть в годовых отчетах Госбанка. Для нашего исследования взяты отчеты за 5 лет, затрагивающие разные периоды конъюнктуры: 1868, 1873, 1878, 1883, 1888 гг. [9, 10, 11, 12, 13] Структура представления региональных данных в отчете меняется по форме, но по сути эти данные выглядят сопоставимыми (при визуальном сравнении), т.е. один и тот же показатель можно найти за разные годы, но это могут быть разные таблицы. Наиболее архаично выглядят отчеты 1868 и 1873 гг., отчеты 1878, 1883 и 1888 гг. – это очень подробные публикации данных, однако если подвергнуть эти данные статистической обработке, их сопоставимость окажется ниже, чем это представляется из первичного визуального просмотра. Это касается в первую очередь отчета о прибылях, и об этом пойдет речь ниже.

За каждый год (1868, 1873, 1878, 1883, 1888 гг.) из отчетов были извлечены списки всех отделений и данные обо всех видах кредитов на 1 января и 31 декабря каждого отчетного года.

Число отделений Госбанка менялось от 44 в 1868 г. до 91 до 1888 г. Отделения в тот период были двух типов: конторы и обычные отделения. Однако для такого большого количества отделений нужна региональная группировка. Для этих целей использовано районирование П. П. Семенова-Тян-Шанского, традиционно применяемое в дореволюционной статистике (таблица 2) [7, c. 182-184].

Кредитные операции Госбанка, отраженные в отчетах, могли проводиться в нескольких формах. Во-первых, в форме учета векселей, т.е. досрочной покупки долговых обязательств. Если частные банки учитывали в Госбанке векселя своих клиентов, то эта операция для них называлась переучетом (повторным учетом), и Госбанк отдельно показывал эту операцию, т.к. она отражала кредитование не фирм и компаний, а частных банков.

Другим типом кредитных операций были ссуды под разные залоги: ценные бумаги, товары, векселя. Ссуды могли быть срочными или в форме (специального) текущего счета; эта операция выделилась в отдельные статьи в отчетах с 1871 г.

Стоит также отметить специализированные кредиты: ссуды на покупку земледельческих машин и учет соло-векселей землевладельцев, – отмеченные только в отчете 1888 г. и занимавшие незначительное место в объеме учетно-ссудных операций:

Еще одним важным показателем особенностей кредитной операции является процентная или кредитная ставка. Процентная ставка – это цена денег, за которую либо банк принимает средства на депозит, либо отдает их в кредит. Цена денег зависит от многих факторов и в XIX в. в разных регионах страны могла сильно различаться. Если между регионами налажены хорошие связи, деньги из того региона, где их много, перетекают в другой, где их не хватает, и процентные ставки выравниваются. Такой процесс называется интеграцией рынков. Степень интеграции рынков страны – показатель уровня ее экономического развития: чем ниже процентные ставки и чем меньше разница между ставками в разных частях страны, тем более интегрирован рынок и тем быстрее идет хозяйственное развитие страны.

В современной теории одним из ведущих методов регулирования экономики является учетная политика. Официальная учетная ставка – это проценты по ссудам, которые центральный банк использует при кредитовании коммерческих банков. Кредитование оформляется или как покупка у банков ценных бумаг, или как выдача кредита под их залог. Первоначально такими бумагами были векселя, поэтому для этих операций применяются термины «учетная ставка» и «учетная политика». Процентная ставка используется для воздействия на рыночные процентные ставки в целях осуществления выбранной политики. Когда центральный банк намерен смягчить или ужесточить денежно-кредитную политику, он соответственно снижает или повышает учетную ставку. Повышение официальных ставок сокращает возможности коммерческих банков получить ресурсы для кредитования, что влечет за собой сокращение денежной массы. Снижение официальной учетной ставки действует в обратном направлении [20, с. 194].

Для того, чтобы ответить на вопрос, в какой мере Государственный банк выполнял роль интегратора рынков, необходимо иметь сведения о банковских процентных ставках по разным операциям. В данной статье изучаются кредитные ставки. В отличие от акционерных коммерческих банков Российской империи, для которых отсутствует регулярная статистика процентных ставок, для Госбанка такие данные есть. Они публиковались в годовых отчетах Госбанка, на основе которых делают разные сводки процентных ставок, в частности в данной работе использованы сводки М. И. Боголепова и А. В. Бугрова [1, c. 368-369; 2, 300-309]. У Боголепова показаны только учетные ставки Санкт-Петербургской конторы с 1860 по 1914 гг. В таблице, составленной Бугровым на основе годовых отчетов Госбанка и сводки И. И. Кауфмана, показаны ставки по всем видам кредитов по разным конторам и отделениям до 1916 г. Важно отметить, что ставки Госбанка не были единообразными на протяжении всего раннего периода вплоть до 1894 г., т.е. до принятия нового Устава. Ставки отличались не только по регионам, но и по разным видам кредитов, а также часто менялись в течение одного года.

Сводки М. И. Боголепова и А. В. Бугрова дают возможность составить общее представление о процентных ставках Госбанка за разные годы, однако их недостаточно, чтобы понять ситуацию в отдельных регионах деятельности Госбанка, отсюда возникла необходимость расчета процентных ставок для каждого подразделения Госбанка. В нашем распоряжении имеется методика расчета среднегодовой процентной ставки, апробированная в работах С. А. Саломатиной [15, 16]:

1. Среднегодовую процентную ставку в конкретном банке можно рассчитать по данным годового отчета, если в нем есть баланс и счет прибылей и убытков. Доходность может быть рассчитана для любой операции, для которой есть соответствующие данные.

2. Для расчета доходности кредитной операции необходимо поделить прибыль по всем кредитам за год на среднегодовой остаток по кредитам, где среднегодовой остаток – это среднее между балансовыми остатками на начало и конец года.

Для использования данной методики по каждому отделению за 5 выбранных лет из отчетов были собраны все процентные доходы по всем видам учета, ссуд, специальных текущих счетов. Результат применения этой методики выявил специфику бухгалтерского учета прибыли в раннем Госбанке, о которой подробнее речь пойдет в разделе, посвященном анализу кредитных ставок.

В итоге, для проведения исследования была создана база данных, в которой за 1868, 1873, 1878, 1883 и 1888 гг. содержатся данные об отделениях с привязкой к губернии и экономико-географическому региону П. П. Семенова-Тян-Шанского [7, c. 182-184], сумма всех кредитов и сумма прибылей по всем кредитным операциям для каждого отделения. Всего за 5 лет в базе данных 291 запись. Эти данные проанализированы методами дескриптивной статистики (в динамике и по регионам), по вышеописанной методике проведен анализ процентных ставок, особой частью работы стал геоинформационный анализ.

Изучение региональной филиальной сети Госбанка предполагает создание электронной карты, которая наилучшим образом позволяет показать не только количество подразделений и их плотность, но и результаты расчетов – суммы выданных кредитов и процентные ставки в каждом населенном пункте за разные годы. В качестве картографического источника использована «Карта пароходных сообщений, железных и почтовых дорог Российской империи» (Санкт-Петербург, Издание картографического заведения А. Ильина, 1911 г.), предоставленная Отделом картографических публикаций Российской государственной библиотеки. Данная карта была оцифрована, скорректирована с учетом административно-территориального деления второй половины XIX в. и использована как карта-основа для создания ГИС-карт филиальной сети и распределения среднегодовых процентных ставок Государственного банка Российской империи за 1868 и 1888 гг. (первый и последний год изучаемого периода) в программе MapInfo.

Таким образом, на данном этапе наша работа сочетает современные методики анализа данных банковской отчетности и методы исторической информатики, которые, как оказалось, можно использовать не только для конкретно-исторических исследовательских задач, но и для решения задач источниковедческой критики статистических данных.

Статистический и геоинформационный анализ данных

Краткий обзор экономической конъюнктуры 1860-х – 1880-х гг.

В данном обзоре по научной литературе характеризуется общая ситуация в экономике России в 1860-е – 1880-е гг., в которой действовал Госбанк. До начала 1860-х гг. Россия не имела полноценной системы коммерческих банков, и даже частных банкиров в стране за пределами Санкт-Петербурга и Москвы было мало, за исключением, возможно, Польши и Прибалтики. Отмена крепостного права в момент мирового промышленного подъема 1860-х – начала 1870-х гг. способствовала росту промышленного производства, расширению железнодорожной сети и энергичному учредительству банков [3, с. 38].

С момента основания в 1860 г. Госбанк стал центром новой финансовой системы. По типу операций это был государственный коммерческий банк, что принципиально отличало его от Государственного Заемного банка – ядра прежней финансовой системы, который выдавал кредиты под залог земли. Коммерческие операции давали Госбанку возможность, по словам Е. И. Ламанского, направлять свои средства на осуществление выгодных для него операций [3, с. 13]. Параллельно в 1860–1870-х гг. шел процесс формирования негосударственного банковского сектора.

В конце 1860-х гг., когда негосударственный банковский сектор был в стадии становления, при ограниченном количестве свободных ссудных капиталов, российские фирмы активно обращались за кредитами в Государственный банк. Большие объемы учетно-ссудных операций в конце 1860-х гг. отражают происходившую в стране учредительскую горячку и экономический рост, затронувший практически все отрасли. В тот период наиболее интенсивно развивались железнодорожная и легкая промышленность. Однако заметным неблагоприятным эпизодом десятилетия стал неурожай 1867 г., когда Госбанку пришлось сократить выдачу кредитов под предлогом того, что «все главные города увлекались биржевой игрой до нездоровых размеров» [3, с. 13]. Для сужения объемов кредитования Госбанк поднял официальную учетную ставку (дисконт) до 7,5-8%.

Следующим серьезным потрясением стал экономический кризис 1873 г., сильно отразившийся на торговле и легкой промышленности. С этого кризиса начался длительный неблагоприятный период в истории российских финансов, сопровождавшийся заметным сокращением операций акционерных коммерческих банков [3, с. 45, 63].

Предыстория мирового кризиса 1873 г. прослеживается с начала 1870-х гг., когда в Европе и США большого размаха достигли грюндерство (учреждение акционерных обществ) и биржевые спекуляции, на рынке появилась огромная масса ценных бумаг, стремительно выросли банковские системы некоторых стран. Мировая эмиссия ценных бумаг 1871-1875 гг. оказалась самой крупной с начала XIX в., составив 45 млрд. франков. Эти процессы привели к росту напряженности как в промышленности, так и в банковских системах. Непосредственной предпосылкой кризиса стал кредитный подъем в Латинской Америке и спекулятивный скачок цен на рынке недвижимости в Германии и Австрии. В мае 1873 г. в Вене произошел крах фондового рынка, затем обвалились рынки в Цюрихе и Амстердаме. Кризисные явления в мировой экономике продолжались несколько лет и прекратились только в 1878 г. [19, с. 181].

В России, где темпы развития промышленного и финансового рынков были сравнительно ниже, влияние мирового кризиса проявилось не сразу и оказалось не столь глубоким, как на Западе, но все же нанесло существенный ущерб экономике.

В 1871 г. в стране произошло падение объемов текстильного производства. С мая 1873 г. под влиянием европейских событий на бирже наблюдался явный застой, а после неурожаев 1875 и 1876 гг. резко замедлились темпы развития основных отраслей промышленности, произошло сокращение торговых оборотов, снижение товарных цен, резко сократилось количество желающих взять кредит. После банкротства Коммерческого Ссудного Банка в Москве (осень 1875 г.) вкладчики начали массово забирать вклады из всех банков. Финансово-экономические проблемы совпали с началом внешнеполитического кризиса, вызванного угрозой масштабной войны на Балканах и были им усилены [19, с. 185].

Все это создавало крайне неблагоприятную конъюнктуру для развития банковского дела. С 1873 по 1880 гг. общее число акционерных коммерческих банков сократилось с 39 до 33, а их совокупный капитал – с 378 млн. руб. до 292 млн. руб. [14, c. 54-55].

Трудности банковской системы усугубились в связи с Русско-турецкой войной 1877-1878 гг. В этот период при помощи коммерческих операций Государственный банк поддерживал российские ценные бумаги. Рост учетно-ссудной операции в это время был обусловлен крупными правительственными заказами в период войны и оживлением хлебной торговли. Слабый экономический подъем 1877-1879 гг. продолжался вплоть до кризиса 1882 г., симптомы которого обнаружились уже в неурожаях 1880 и 1881 гг. [3, с. 47-48].

В области финансов в 1880-е гг. наступила полоса длительной депрессии, продолжавшаяся до 1890-х гг. Однако в целом вторая половина 1880-х и начало 1890-х гг. – благоприятный период для развития отечественной экономики. Продуманная протекционистская политика, изменения в налогообложении и железнодорожных тарифах, устойчивое положительное сальдо во внешнеторговом балансе, конверсия внешних займов, окончательная ликвидация долгов дореформенных кредитных учреждений отразились на росте государственных доходов и увеличении золотого запаса, что позволило в конце XIX в. приступить к проведению долгожданной денежной реформы. [3, с. 51].

Таким образом, изучаемый период отличается очень изменчивой экономической конъюнктурой, причем Государственный банк является активным экономическим агентом событий этого времени.

Рост филиальной сети и объемов операций

Во второй половине XIX в. Государственный банк оставался крупнейшим коммерческим банком в России: объемы его главных активных и пассивных операций (учетно-ссудной и вкладной) в разные годы либо превосходили, либо были сопоставимы с суммарными объемами аналогичных операций в акционерных коммерческих банках [3, с. 39], что при наличии большой филиальной сети делало Госбанк крупнейшим интегратором рынков банковского капитала в XIX в.

Проанализируем развитие банковской системы, сравнив данные по подразделениям Государственного банка и акционерных коммерческих банков. В таблице 1 представлены данные за двадцатилетний период 1868-1888 гг. с интервалом в 5 лет, чтобы показать все 5 временных срезов, по которым собирались данные из отчетов.

В данном случае под банковским подразделением для акционерных коммерческих банков понимается правление (центральный офис) и полноценное банковское отделение, финансовая отчетность которых часто публиковалась. Подразделения более низкого статуса, такие, как агентство, комиссионерство, городское отделение, временное ярмарочное отделение, субагентство не отражены в используемой статистической публикации. Для Госбанка в понятие отделение входят конторы, которых было всего 10 на протяжении изучаемого периода, и обычные отделения. Временные отделения, число которых постоянно менялось, не учитывались.

Таблица 1. Рост филиальной сети и активов Государственного банка Российской империи (Госбанк) и акционерных коммерческих банков (АКБ), 1868-1888 гг.

|

Год

|

Число подразделений

|

Активы, млн руб.

|

|

Госбанк

|

АКБ

|

Госбанк

|

АКБ

|

|

1868

|

44

|

2

|

918

|

24

|

|

1873

|

48

|

53

|

1005

|

466

|

|

1878

|

56

|

74

|

1387

|

516

|

|

1883

|

69

|

72

|

1363

|

488

|

|

1888

|

91

|

78

|

1469

|

557

|

Рассчитано по: 5, c. 50-51; 14, c. 54-55; активы акционерных коммерческих банков за 1868 и 1873 гг. рассчитаны С.А. Саломатиной по изданию 17.

Из таблицы 1 видно, что в 1868 г. у Госбанка филиальная сеть была намного больше, чем сеть подразделений коммерческих банков (44 и 2), однако уже через 5 лет, в 1873 г., ситуация меняется (48 и 53). Сеть отделений коммерческих банков превышает сеть отделений Госбанка в 1878 г. и 1883 г. К 1888 г. сеть Госбанка снова становится больше (91 и 78), однако, заметим, что в 1890-е гг. филиальные сети коммерческих банков превысят филиальную сеть Госбанка более, чем в 2 раза, и это было только началом роста частных банковских сетей.

Изучать рост банковских сетей можно не только по изменению числа подразделений, но и по изменению суммы банковских активов, т.е. всех активных операций банка, включая кредитование. Для Госбанка в данном случае используется только сумма активов по коммерческим операциям. В изучаемый период активы Госбанка всегда значительно превышали совокупные активы всех коммерческих банков, более того, активы коммерческих банков снижались в конце 1870-х – начале 1880-х гг.

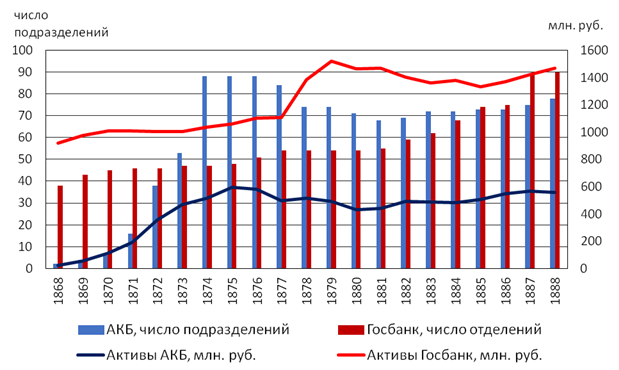

Для более детального анализа эволюции обоих показателей (количество подразделений и активы) была построена диаграмма, которая позволяет сравнить темпы роста Госбанка и акционерных коммерческих банков (см. рисунок 1). Диаграмма имеет две шкалы: левая показывает число подразделений, она определяет высоту столбцов, а правая характеризует изменение суммарных активов этих подразделений.

Показательно, что количество контор и отделений Госбанка начиная с 1873 г. вплоть до 1887 г. меньше или сопоставимо с числом подразделений акционерных коммерческих банков, в то время как активы главного банка империи всегда значительно превосходили суммарные активы коммерческих банков. Более того, важно отметить, что филиальная сеть Госбанка менее подвержена кризисам, ее развитие идет последовательно, даже в кризисный 1878 г.

Рисунок 1. Рост филиальной сети и активов Государственного банка Российской империи (Госбанк) и акционерных коммерческих банков (АКБ), 1868-1888 гг.

Рассчитано по: см. Таблица 1.

Рассмотрим, как выглядит кредитование Госбанка в региональном разрезе. Для примера возьмем данные за 1878 г. (таблица 2), т.е. в период резкого роста кредитования в системе Госбанка, тогда, как в системе акционерных коммерческих банков, наоборот, наблюдается спад (таблица 1, рисунок 1). К 1878 г. отделения Госбанка были в 18 экономико-географических районах, однако распределение кредитов было крайне неравномерным: на Санкт-Петербургскую контору приходится 45,2% всех кредитов этого года (71,53 млн руб.). Отделения Госбанка в 10 крупнейших районах давали 97% государственного кредитования страны в 1878 г. Важно отметить, что среди регионов деятельности Госбанка нет Польши, т.к. до 1885 г. роль Госбанка в этом районе выполняет Польский банк.

Вторым районом по сумме выданных кредитов был Южный Степной, где большую роль играли отделения в черноморских портах: Ростов-на-Дону, Одесса, Таганрог, Николаев. Южный Степной район, имевший важнейшее значение для торговли страны, стал перспективной зоной для развития банковского дела. В 1878 г. здесь действовало 9 отделений Госбанка.

Таблица 2. Региональная структура банковской сети Государственного банка по сумме выданных кредитов в 1878 г.

|

Район (ведущие финансовые центры)

|

Кредиты, млн руб.

|

Доля, %

|

|

Северо-Западный (Санкт-Петербург (71,53 млн руб., или 45,2%) и Псков)

|

72,22

|

45,6

|

|

Южный степной (Ростов-на-Дону, Одесса, Таганрог)

|

19,42

|

12,3

|

|

Центральный Черноземный (Воронеж, Орел, Козлов)

|

12,84

|

8,1

|

|

Центральный Промышленный (Москва (8,3 млн руб., или 5,3%), Н. Новгород, Ярославль, Рыбинск)

|

12,52

|

8,0

|

|

Юго-Западный (Киев)

|

12,11

|

7,7

|

|

Средне-Волжский (Саратов, Казань, Царицын)

|

6,96

|

4,4

|

|

Украинский Левобережный (Харьков)

|

5,94

|

3,8

|

|

Приуральский (Екатеринбург, Вятка)

|

5,74

|

3,6

|

|

Юго-Восточный (Самара, Астрахань, Уфа)

|

2,86

|

1,8

|

|

Прибалтийский (Рига, Ревель)

|

2,68

|

1,7

|

|

Северный (Архангельск, Вологда)

|

1,06

|

0,7

|

|

Литовский (Вильна)

|

1,06

|

0,7

|

|

Белорусский (Смоленск, Минск)

|

0,94

|

0,6

|

|

Восточная Сибирь (Иркутск, Енисейск)

|

0,65

|

0,4

|

|

Западная Сибирь (Томск)

|

0,39

|

0,2

|

|

Закавказье (Баку, Тифлис)

|

0,36

|

0,2

|

|

Средняя Азия (Ташкент)

|

0,34

|

0,2

|

|

Степной край (Уральск)

|

0,04

|

0,01

|

|

Всего

|

158,1

|

100,0

|

Рассчитано по: база данных, созданная автором.

Рисунок 2. Отделения Государственного банка Российской империи в Европейской России в 1868 г.

Рисунок 3. Отделения Государственного банка Российской империи в Европейской России в 1888 г.

На третьем месте, довольно неожиданно, но только на первый взгляд, оказывается сельскохозяйственный Центрально-Черноземный район (Воронеж, Орел, Козлов). Из других земледельческих районов в первой десятке Средне-Волжский район (Саратов, Казань), Юго-Восточный (Самара, Астрахань, Уфа).

Центрально-промышленный район (Москва, Нижний Новгород, Ярославль, Рыбинск) занимает всего лишь 4-е место. В первую десятку входят также Юго-Западный район благодаря Киеву – третьей финансовой столице Российской империи, как и Украинский Левобережный – за счет Харькова.

Очень незначительны операции Госбанка в Прибалтийском, Литовском, Белорусском районах и, разумеется, в Азии (Восточная и Западная Сибирь, Закавказье, Средняя Азия, Степной край).

В целом по таблице 2 можно сделать вывод, что сеть филиалов Госбанка делает акцент больше на зоны сельскохозяйственного вывоза Центра и Юга России, а не на центры торговли, промышленности и финансов в Центре и на Западе.

Данные о выданных кредитах можно еще более детализировать, представив отдельные финансовые центры на электронной карте (рисунки 2 и 3). На рисунках 2 и 3 представлены карты за 1868 и 1888 гг. (первый и последний из изучаемых лет). На картах отмечены только те населенные пункты, где располагалась контора или отделение Госбанка, для каждого из таких пунктов приводится размер кредитного портфеля как балансовый остаток по всем видам кредитов на 1 января 1869 г. или 1889 г. Шкалы легенд у обеих карт выровнены для того, чтобы данные удобнее было сравнивать и оценивать. Подразделения Госбанка распределены на три группы по сумме выданных кредитов. Группировка по размеру кредитов довольно упрощенная, чтобы не перегружать карту деталями. К первой группе относятся ведущие финансовые центры, кредитный портфель которых составил более 10 млн руб. в 1868 или 1888 г. Ко второй — финансовые центры с портфелем от 1 до 10 млн руб., и к третьей — филиалы, сумма банковских кредитов в которых составила менее 1 млн руб.

При сравнении двух карт можно сделать вывод, что за 20 лет филиальная сеть Госбанка значительно выросла, однако прирост практически не коснулся Северного, Северо-Западного (кроме Санкт-Петербурга), Юго-Восточного районов, то же самое относится и к Сибири, хотя она не представлена на этих картах.

На карте 1888 г. появляется Польша. После упразднения в 1885 г. Польского банка, в этом районе появилось сразу несколько подразделений Госбанка, к 1888 г. их было уже 12, причем все они открылись в 1886 г. [3, с. 230-233]. Плотностью филиальной сети небольшой Польский район разительно отличается от всей остальной России. Возможно, это объясняется тем, что отделения Госбанка открывались на месте старых отделений Польского банка, и здесь не потребовалось много времени на развитие инфраструктуры. На карте хорошо видна роль Варшавы как крупного районного финансового центра.

По приросту количества подразделений с 1868 по 1888 гг. по районам лидирует Польша, за ней следует Центральной промышленный район (прирост – 6 подразделений), Южный Степной и Белорусский (прирост по 5 подразделений), Центральный Черноземный (4), в остальных районах по 1-3 подразделения.

Таким образом, за двадцать лет, с 1868 по 1888 гг., в России сложилась кредитная сеть Государственного банка, состоящая из 91 точки. Это были опорные пункты предоставления услуг коммерческого банка, устойчивость которых обеспечивали не только государственные средства, но и возможности многофилиального банка перераспределять средства. Вокруг этих опорных точек пойдет формирование местных финансовых рынков, а затем их интеграция.

Анализ кредитных ставок

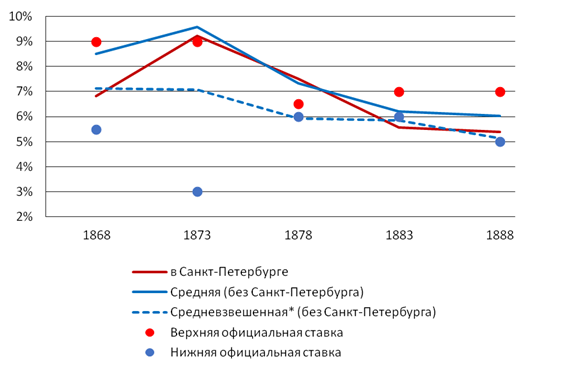

В данной работе сделана попытка применить анализ процентных (кредитных) ставок к региональным данным по Государственному банку. Формула расчета ставок была описана выше (прибыль по всем кредитным операциям за год, деленная на среднее арифметическое балансовых остатков по этим операциям на начало и конец года), результаты расчетов представлены в таблице 3 и на рисунке 4.

В наших расчетах выделены данные по Санкт-Петербургской конторе, потому что ее кредиты составляли в разное время от 19% до 49,1% всех кредитных операций Госбанка.

Расчеты в таблице 3 нужно сравнивать с официальными кредитными ставками Госбанка. В период 1860-1892 гг. в Госбанке действовала однообразная учетная ставка для векселей всех сроков до 6 месяцев. Эта ставка означает, что не важно, какой реально срок у векселя, но если до конца срока остается 6 месяцев и менее, он учитывается по этим ставкам. Официальные ставки могли отличаться по разным конторам и отделениям и могли меняться в течение года, особенно в первые 15 лет деятельности Госбанка. Кроме вексельной ставки, были ставки по разным видам ссуд.

Официальные ставки в отслеживаемые нами годы были следующими [1, c. 368-369; 2, 300-309]:

В течение 1868 г. ставки менялись 10 раз, разброс по всем видам кредитов составил от 5,5 до 9%, ставки в конторах были чуть ниже, особенно это касается контор в Москве, Одессе, Риге и Митавского отделения.

В течение 1873 г. ставки менялась 14 раз, разброс 8-9% в начале года до 6,5% в конце года, минимум 3% с 12 мая по 30 июня в крупных конторах (Москва, Одесса, Рига, Харьков, Ростов-на-Дону).

В 1878 г. ставка по учету держалась весь год в 6%, по ссудам под залог товаров 6%, по ссудам под ценные бумаги 6,5%.

В 1883 г. ставка по учету 6% весь год, по ссудам под залог товаров 6%, по ссудам под ценные бумаги 7%.

В 1888 г. ставка по учету 5-6% весь год, по ссудам под залог товаров 5,5-6%, по ссудам под ценные бумаги 6-7%.

Таблица 3. Дескриптивная статистика среднегодовой доходности кредитной операции в 1868–1888 гг.

|

|

1868

|

1873

|

1878

|

1883

|

1888

|

|

Доля Санкт-Петербургской конторы в сумме выданных кредитов, %

|

27,2

|

19,0

|

49,1

|

35,5

|

33,5

|

|

Доходность кредитной операции в Санкт-Петербурге, %

|

6,8

|

9,2

|

7,5

|

5,6

|

5,4

|

|

Все отделения кроме Санкт-Петербурга

|

|

Кол-во отделений

|

43

|

47

|

55

|

68

|

90

|

|

Минимальная доходность, %

|

3,7

|

3,7

|

0,0

|

1,3

|

3,0

|

|

Максимальная доходность, %

|

28,7

|

45,2

|

71,9

|

11,7

|

35,1

|

|

Средняя доходность, %

|

8,5

|

9,6

|

7,3

|

6,2

|

6,0

|

|

Средневзвешенная доходность*, %

|

7,1

|

7,1

|

5,9

|

5,9

|

5,1

|

|

Стандартное отклонение, п.п.

|

5,1

|

7,9

|

9,1

|

2,0

|

3,4

|

|

Коэффициент вариации, %

|

59,8

|

82,9

|

124,4

|

32,8

|

56,7

|

|

Официальные кредитные ставки (ставки по учету векселей и ссудам)

|

|

Верхняя официальная ставка, %

|

9,0

|

9,0

|

6,5

|

7,0

|

7,0

|

|

Нижняя официальная ставка, %

|

5,5

|

3,0

|

6,0

|

6,0

|

5,0

|

* Взвешено по размеру среднегодового балансового остатка по кредитам.

Рассчитано по: база данных, созданная автором. Сведения об официальных ставках: 1, c. 368-369; 2, 300-309.

Рисунок 4. Среднегодовая доходность кредитной операции в 1868-1888 гг., %

* Взвешено по сумме кредитов в отделении за год (среднегодовые балансовые остатки). * Взвешено по сумме кредитов в отделении за год (среднегодовые балансовые остатки).

Рассчитано по: см. Таблица 3.

Обратимся к результатам наших расчетов. По используемой методике у нас должны были бы получиться среднегодовые кредитные ставки. Например, по акционерным коммерческих банкам за 1874 г. по 90 подразделениям ставки варьировались от 4,5% до 16,3% при коэффициенте вариации 27%, т.е. при низком разбросе данных [16]. Однако по отделениям Госбанка за 1873 г. при использовании той же самой методики на 43 точках разброс составляет от 3,7% до 45,2% при коэффициенте вариации 82,9%, т.е. данные сильно неоднородны, и максимальная среднегодовая кредитная ставка в 45,2% в Томском отделении далека от реальности.

В чем причина таких странных кредитных ставок в Госбанке? Более детальный анализ годовых отчетов выявил особенности бухгалтерского учета, отличающиеся от практик, принятых в те годы в коммерческих банках. Слишком высокая или слишком низкая ставка, как правило, зависит от слишком высокой или слишком низкой прибыли операции (числитель в формуле). Бухгалтерский учет прибыли, если судить по отчетам акционерных банков конца XIX – начала XX в., должен был проводиться так: 1) все проценты по кредитам, полученные за год, 2) минус проценты, которые фактически являются процентами за месяцы следующего года, 3) плюс проценты, аналогично перешедшие с прошлого года, 4) если по операции случаются убытки, то они выносятся из отчета по операции на отдельные счета убытков, которые войдут в учет общих расходов за год. В раннем Госбанке ситуация другая: 1) по отделениям нет перехода процентов на следующий год, 2) не развиты счета убытков по сравнению с коммерческими банками (счет протестованных векселей, просроченных суд, сомнительных долгов). По многим признакам бухгалтерский учет в Госбанке проводился следующим образом: все виды доходов по операции, полученные в этом году (включая формально относящиеся к следующему году) минус все убытки по операции. При такой системе учета прибыли невозможно выделить чистый процентный доход по кредиту за календарный год. В результате, мы работаем не со среднегодовой процентной ставкой, а с чем-то вроде валовой доходности по кредитной операции минус убытки по этой операции за год (строго говоря, такой показатель не является ни валовым, ни чистым, т.к. для всех таких показателей нужно точное разделение доходов по календарным годам).

Итак, рассчитываемый показатель является среднегодовой доходностью кредитной операции, которая хоть и косвенно, но тоже является индикатором общего движения процентных ставок на рынке, как и классическая среднегодовая кредитная ставка, рассчитываемая по данной методике.

Однако по Госбанку нам известны и официальные ставки. Как с этими ставками соотносится рассчитываемая нами среднегодовая доходность? Например, в 1873 г. официальные ставки колебались от 3 до 9%, а среднегодовая доходность по всей филиальной сети составляет 9,6%, т.е. ближе к верхней границе официальных ставок. Это косвенно отражает тенденцию роста кредитной операции, т.е. в этом году выдали много новых кредитов, прибыль от которых за текущий и следующий год учтена в отчете текущего года.

Противоположный пример за 1883 г.: официальные ставки 6-7%, а среднегодовая доходность 6,2%, т.е. ближе к их нижней границе, кредитов выдано меньше плюс добавились убытки, в общем, это нисходящий тренд.

Разберем некоторые полученные результаты более детально.

По Санкт-Петербургу в 1870-е гг. были самые высокие процентные ставки за 20-летний период. Однако в провинции ставки всегда были еще выше, т.е. действует принцип «чем больше денег, тем ниже ставки». Исключением является 1878 г., когда в Санкт-Петербурге было 7,5%, а в провинции в среднем 7,3% при официальных ставках от 6 до 7%. В 1878 г. в период Русско-турецкой войны в Санкт-Петербурге банк делает акцент на кредиты под залог государственных ценных бумаг, как часть политики поддержки их курса, а по ценным бумагам процент по ссуде всегда выше, чем по учету векселей, которого больше в провинции.

Доля Санкт-Петербурга в 1878 г. вырастает до 49,1% всей кредитной операции Госбанка, что также свидетельствует об активных действиях Госбанка стабилизации фондового рынка. Однако в 1880-е гг. рост Госбанка происходит уже не за счет Санкт-Петербурга, а за счет провинции, и доля столицы падает к 1888 г. до 33,5%.

По численности отделений в провинции: за период 1868-1888 гг. сеть отделений выросла в 2 раза, поэтому статистические коэффициенты 1888 г. выглядят более убедительно, чем коэффициенты 1868 г., что важно для выводов нашего исследования.

Средняя доходность кредитной операции за пределами Санкт-Петербурга в 1868, 1873, 1878 гг. (8,5%, 9,6%, 7,3%) указывает на период наиболее высоких ставок. Кроме того, все эти показатели тяготеют к верхней границе официальных ставок в эти годы, что говорит о росте кредитования, даже в неблагоприятный период. В 1883 и 1888 г. доходность и официальная ставка в провинции снижаются (6,2%, 6,0%), однако сама сеть отделений продолжает расти, что является положительной тенденцией.

По средневзвешенным показателям доходности кредитной операции в провинции важно отметить следующее. Взвешивание проведено по размеру кредитов в отделении. Средневзвешенные показатели везде ниже, чем обычные средние, т.е. в крупных отделениях ставки ниже, что отражает вышеупомянутый рыночный эффект: чем больше денег на рынке, тем ниже ставки. Однако этот вывод противоречит официальной политике единых кредитных ставок Госбанка. Поэтому вопрос о реальной практике кредитования в Госбанке заслуживает дальнейшего изучения.

Неудивительно, что при таких значениях максимума и минимума доходности кредитной операции в таблице 3, о чем уже шла речь выше, все меры разброса (стандартное отклонение и коэффициент вариации) показывают сильно неоднородные данные, причем, как уже было упомянуто, такого сильного разброса не наблюдалось при работе с данными по акционерным коммерческим банкам. Однако стоит отметить, что от 1873 к 1888 гг. есть, хоть и слабая, но заметная тенденция снижения разброса при увеличении числа изучаемых объектов.

Как уже отмечалось выше, одной из важнейших функций центральных банков является роль кредитора последней инстанции, которая состоит в том, что главный коммерческий банк продолжает кредитовать тогда, когда ресурсы всех других кредиторов на рынке уже исчерпаны в условиях плохой экономической конъюнктуры. По мнению С. В. Татаринова, в 1880-е гг. создаются первичные элементы такой двухуровневой банковской системы [19, с. 181]. В пользу этой точки зрения говорит расширение операций в провинции при неблагоприятной конъюнктуре в 1880-е гг., на что указывает снижение доли Санкт-Петербурга (таблица 3), при отсутствии сильного роста кредитования в целом (таблица 1). В дополнение к этому, доходность кредитной операции тяготеет к нижней границе официальной процентной ставки в 1880-е гг. (таблица 3, рисунок 4), т.е. объем выданных кредитов не растет, к тому же убытки сразу же вычитаются из прибыли по кредитной операции, снижая общие показатели среднегодовой доходности (таблица 3). Формирование двухуровневой банковской системы можно отнести и к более раннему периоду, если обратить внимание на общий рост операций Госбанка в период сильного спада в системе акционерных коммерческих банков в 1870-е гг. (таблица 1).

Таким образом, анализ процентных ставок неожиданным образом расширяет наши представления о системе бухгалтерского учета и о кредитной политике Госбанка. Несомненно, что эта первая попытка обработать количественными методами данные годовых отчетов нуждается в дальнейшем углублении и развитии.

Заключение

В данном исследовании проанализированы функции Государственного банка Российской империи, связанные с кредитованием и межрегиональными расчетами, в ранний период, т.е. 1860-е – 1880-е гг. Эти функции изучаются через развитие филиальной сети при помощи таких показателей, как число подразделений, сумма кредитов, выданных в каждом из них, а также среднегодовые кредитные ставки. Все показатели были рассчитаны по данным годовых отчетов Госбанка за 1868, 1873, 1878, 1883, 1888 гг.

Итоги данного исследования заключатся в следующем:

1. Государственный банк внес важный вклад в создание банковской системы Российской империи. Это был крупнейший коммерческий банк страны с обширной филиальной сетью, которая являлась основой интеграции рынков банковского капитала и становления платежной системы страны. К 1888 г. была создана 91 точка филиальной сети Госбанка, вокруг которых в дальнейшем пошло региональное финансовое развитие.

2. Почти половина всех кредитов в 1878 г. приходилась на Санкт-Петербург, хотя и другие исследуемые годы объем операций в столице значительно превышал операции других финансовых центров. Филиальные сети Госбанка изначально были нацелены на зоны хлебного экспорта (Южный Степной, Центральный Черноземный, Юго-Западный, Средне-Волжский районы). В первую десятку районов по кредитованию и росту числа отделений Госбанка также входили Украинский Левобережный, Приуральский, Центральный Промышленный, Юго-Восточный, Прибалтийский. К 1888 г. на карте филиальной сети Госбанка появляется Польша (после ликвидации в 1885 г. Польского банка).

3. По нашим расчетам получается, что разброс доходности по кредитной операции был значительно шире официальных кредитных ставок. В статье сделана попытка объяснить этот разброс особенностями бухгалтерского учета в раннем Госбанке, когда прибыль по кредитной операции в отчете является не процентным доходом, полученным в календарном году (как должно быть), а скорее итогом всех прибылей и убытков по операции.

Таким образом, если предположить, что мы изучаем некую условную «доходность кредитной операции», отражавшую, хоть и с искажениями, реальную практику, то даже такой несовершенный показатель является индикатором общей процентной ставки на рынке, показывая возможности извлекать прибыли с учетом текущей ситуации. Важно отметить, что этот показатель свидетельствует об идущих интеграционных процессах. В среднем в изучаемый период ставка по кредиту сократилась с 8,5% в 1868 г. (9,6% в 1873 г.) до 6% к 1888 г. Межрегиональный разброс (коэффициент вариации), составлявший сначала почти 60%, к 1878 г. вырастает до 124,4% и потом постепенно снижается до 56,7% к 1888 г., что говорит о сокращении межрегиональных различий в кредитных ставках Госбанка. При этом важно, что все показатели 1888 г. рассчитаны на числе объектов (отделений), которых в два раза больше, чем в 1868 г., что увеличивает надежность показателей 1888 г.

Несколько неожиданным оказалось, что статистика Госбанка в ранний период унифицирована в меньшей степени, чем это можно было бы предположить для крупного государственного многофилиального банка. Однако кроме проблемы составления сводной отчетности Госбанка, нуждающейся в дальнейшем изучении, есть и другая тема для исследования, которую можно сформулировать по результатам наших расчетов: в какой мере реальная кредитная практика Госбанка отличалась от официально публикуемых ставок?

4. Роль Госбанка как кредитора последней инстанции в ранний период, видимо, недооценена и до конца не изучена. Мог ли Госбанк в годы неблагоприятной конъюнктуры 1870-х гг. и в начале 1880-х гг., когда система акционерных коммерческих банков переживала не лучшие времена, выступить в роли кредитора последней инстанции по отношению к частным банками, крупным фирмам и компаниям? Конечно, прямых свидетельств этой деятельности в тех данных, которые проанализированы в статье, нет. Однако, на функцию кредитора последней инстанции указывают косвенные признаки, такие, как рост операций Госбанка в период спада операций акционерных коммерческих банков в 1870-е гг., рост операций в провинции в 1880-е гг., при слабом росте банка в целом и в целом неблагоприятной ситуации на кредитном рынке 1880-х гг.

Таким образом, Государственный банк Российской империи является объектом изучения с большим потенциалом получения нового знания в различных аспектах: теоретическом, региональном, статистическом, источниковедческом.

Библиография

1. Боголепов М.И. Государственный Банк и коммерческий кредит // Банковая энциклопедия / Под общ. ред. проф. Л.Н. Яснопольского. – Т. 1. – Киев, Банковая энциклопедия, 1914. – С. 383-330.

2. Бугров А.В. Очерки по истории государственного банка Российской империи. / А.В. Бугров. – М.: Банки и технологии, 2001. – 346 с.

3. Бугров А.В. Государственный банк, 1860-1917. / А.В. Бугров. – М.: ИнтерКрим-пресс, 2012. – 262.

4. Гиндин И.Ф. Государственный банк и экономическая политика царского правительства (1861-1892 годы). / И.Ф. Гиндин. – М.: Госфиниздат, 1960. – 415 с.

5. Государственный банк. Отчет за 1916 г. – Пг., 1917. – 131 c.

6. Государственный банк: Крат. очерк деятельности за 1860-1910 годы. / Сост. под ред. дир. Гос. банка Е.Н. Сланского. – СПб.: Т-во Р. Голике и И.А. Вильборг, 1910. – 143 с.

7. Дробижев В.З. Историческая география СССР. / В.З. Дробижев, И.Д. Ковальченко, А.В. Муравьев. – М., Высш. школа, 1973. – 319 с.

8. История Банка России. 1860-2010: в 2 т. / Отв. ред.: Ю. А. Петров, С. В. Татаринов. – М.: РОССПЭН, 2010. – Т. 1: Государственный банк Российской империи / Б. В. Ананьич [и др.]. – 2010. – 623 с.

9. Отчет Государственного банка за 1868 год. – СПб., 1869. – 61 с. разд. паг.

10. Отчет Государственного банка за 1873 год. – СПб., 1874. – 54 с. разд. паг.

11. Отчет Государственного банка за 1878 год. – СПб., 1879. – 76 с. разд. паг.

12. Отчет Государственного банка за 1883 год. – СПб., 1884. – 121 с. разд. паг.

13. Отчет Государственного банка, его контор и отделений за 1888 год. – СПб., 1889. – 108 с. разд. паг.

14. Русские акционерные коммерческие банки по отчетам за 1915 г., с соответственными данными за 1914 год. – Пг., 1916. – 55 c.

15. Саломатина С. А. Интеграционные процессы в банковской системе Российской империи в конце XIX в.: статистический анализ // Электронный научно-образовательный журнал «История». – 2015. – T. 6. Выпуск 8 (41) – [Электронный ресурс]. Доступ для зарегистрированных пользователей. URL: http://history.jes.su/s207987840001233-5-1 (дата обращения: 01.03.2017). DOI: 10.18254/S0001233-5-1.

16. Саломатина С.А., Френкель О.И. Региональное развитие российских акционерных коммерческих банков во второй половине XIX в.: статистика и геоинформационные технологии // Электронный научно-образовательный журнал «История». – 2016. – T. 7. – Выпуск 7 (51) – [Электронный ресурс]. – Доступ для зарегистрированных пользователей. URL: http://history.jes.su/s207987840001650-4-1 (дата обращения: 28.02.2017). DOI: 10.18254/S0001650-4-1.

17. Статистический временник Российской империи. Серия II. Вып. 11. – Статистика русских банков. – Ч. 2. – СПб., 1875. – С. 192-423.

18. Судейкин В.Т. Государственный банк: Исследование его устройства, экономического и финансового значения. / В.Т. Судейкин. – СПб.: Тип. М.М. Стасюлевича, 1891. – 553 с.

19. Татаринов С. В. Финансово-экономические кризисы второй половины XIX века и Государственный банк Российской империи: дис. … канд. ист. наук: 07.00.02. / С.В. Татаринов. – М., 2012. – 336 с.

20. Турбанов А., Тютюнник А. Банковское дело: операции, технологии, управление. / А. Турбанов, А. Тютюнник. М.: Альпина Паблишерз, 2010. – 682 с.

21. Grossman R.S. Unsettled Account: The Evolution of Banking in the Industrialized World since 1800. / R.S. Grossman. – Princeton, NJ: Princeton University Press, 2010. – 384 p.

References

1. Bogolepov M.I. Gosudarstvennyi Bank i kommercheskii kredit // Bankovaya entsiklopediya / Pod obshch. red. prof. L.N. Yasnopol'skogo. – T. 1. – Kiev, Bankovaya entsiklopediya, 1914. – S. 383-330.

2. Bugrov A.V. Ocherki po istorii gosudarstvennogo banka Rossiiskoi imperii. / A.V. Bugrov. – M.: Banki i tekhnologii, 2001. – 346 s.

3. Bugrov A.V. Gosudarstvennyi bank, 1860-1917. / A.V. Bugrov. – M.: InterKrim-press, 2012. – 262.

4. Gindin I.F. Gosudarstvennyi bank i ekonomicheskaya politika tsarskogo pravitel'stva (1861-1892 gody). / I.F. Gindin. – M.: Gosfinizdat, 1960. – 415 s.

5. Gosudarstvennyi bank. Otchet za 1916 g. – Pg., 1917. – 131 c.

6. Gosudarstvennyi bank: Krat. ocherk deyatel'nosti za 1860-1910 gody. / Sost. pod red. dir. Gos. banka E.N. Slanskogo. – SPb.: T-vo R. Golike i I.A. Vil'borg, 1910. – 143 s.

7. Drobizhev V.Z. Istoricheskaya geografiya SSSR. / V.Z. Drobizhev, I.D. Koval'chenko, A.V. Murav'ev. – M., Vyssh. shkola, 1973. – 319 s.

8. Istoriya Banka Rossii. 1860-2010: v 2 t. / Otv. red.: Yu. A. Petrov, S. V. Tatarinov. – M.: ROSSPEN, 2010. – T. 1: Gosudarstvennyi bank Rossiiskoi imperii / B. V. Anan'ich [i dr.]. – 2010. – 623 s.

9. Otchet Gosudarstvennogo banka za 1868 god. – SPb., 1869. – 61 s. razd. pag.

10. Otchet Gosudarstvennogo banka za 1873 god. – SPb., 1874. – 54 s. razd. pag.

11. Otchet Gosudarstvennogo banka za 1878 god. – SPb., 1879. – 76 s. razd. pag.

12. Otchet Gosudarstvennogo banka za 1883 god. – SPb., 1884. – 121 s. razd. pag.

13. Otchet Gosudarstvennogo banka, ego kontor i otdelenii za 1888 god. – SPb., 1889. – 108 s. razd. pag.

14. Russkie aktsionernye kommercheskie banki po otchetam za 1915 g., s sootvetstvennymi dannymi za 1914 god. – Pg., 1916. – 55 c.

15. Salomatina S. A. Integratsionnye protsessy v bankovskoi sisteme Rossiiskoi imperii v kontse XIX v.: statisticheskii analiz // Elektronnyi nauchno-obrazovatel'nyi zhurnal «Istoriya». – 2015. – T. 6. Vypusk 8 (41) – [Elektronnyi resurs]. Dostup dlya zaregistrirovannykh pol'zovatelei. URL: http://history.jes.su/s207987840001233-5-1 (data obrashcheniya: 01.03.2017). DOI: 10.18254/S0001233-5-1.

16. Salomatina S.A., Frenkel' O.I. Regional'noe razvitie rossiiskikh aktsionernykh kommercheskikh bankov vo vtoroi polovine XIX v.: statistika i geoinformatsionnye tekhnologii // Elektronnyi nauchno-obrazovatel'nyi zhurnal «Istoriya». – 2016. – T. 7. – Vypusk 7 (51) – [Elektronnyi resurs]. – Dostup dlya zaregistrirovannykh pol'zovatelei. URL: http://history.jes.su/s207987840001650-4-1 (data obrashcheniya: 28.02.2017). DOI: 10.18254/S0001650-4-1.

17. Statisticheskii vremennik Rossiiskoi imperii. Seriya II. Vyp. 11. – Statistika russkikh bankov. – Ch. 2. – SPb., 1875. – S. 192-423.

18. Sudeikin V.T. Gosudarstvennyi bank: Issledovanie ego ustroistva, ekonomicheskogo i finansovogo znacheniya. / V.T. Sudeikin. – SPb.: Tip. M.M. Stasyulevicha, 1891. – 553 s.

19. Tatarinov S. V. Finansovo-ekonomicheskie krizisy vtoroi poloviny XIX veka i Gosudarstvennyi bank Rossiiskoi imperii: dis. … kand. ist. nauk: 07.00.02. / S.V. Tatarinov. – M., 2012. – 336 s.

20. Turbanov A., Tyutyunnik A. Bankovskoe delo: operatsii, tekhnologii, upravlenie. / A. Turbanov, A. Tyutyunnik. M.: Al'pina Pablisherz, 2010. – 682 s.

21. Grossman R.S. Unsettled Account: The Evolution of Banking in the Industrialized World since 1800. / R.S. Grossman. – Princeton, NJ: Princeton University Press, 2010. – 384 p.

|

Рус

Рус