|

Налоги и налогообложение

Правильная ссылка на статью:

Бородина А.С.

Налогообложение автотранспортных средств: отечественный и зарубежный опыт

// Налоги и налогообложение.

2017. № 2.

С. 20-31.

DOI: 10.7256/2454-065X.2017.2.21830 URL: https://nbpublish.com/library_read_article.php?id=21830

Налогообложение автотранспортных средств: отечественный и зарубежный опыт

Бородина Анна Сергеевна

кандидат экономических наук

доцент, Воронежский государственный университет

394068, Россия, Воронежская область, г. Воронеж, ул. Хользунова, 42В

Borodina Anna Sergeevna

PhD in Economics

associate professor of the Department of Finances and Credit at Voronezh State University

394068, Russia, Voronezh Region, Voronezh, Khol'zunov's str., 42V

|

borodina_as@list.ru

|

|

|

Другие публикации этого автора

|

|

|

DOI: 10.7256/2454-065X.2017.2.21830

Дата направления статьи в редакцию:

29-01-2017

Дата публикации:

10-03-2017

Аннотация:

В статье рассмотрена проблема налогообложения автотранспортных средств в России и за рубежом. Актуальность данной проблемы связана с растущим уровнем автомобилизации в мире, следовательно, с ростом объектов налогообложения, а также с увеличением числа налогоплательщиков, физических и юридических лиц. Объектом исследования является налогообложение автотранспортных средств в России и за рубежом. Предметом исследования является налоговые отношения, возникающие между государством и владельцами автотранспортных средств, по поводу налогообложения владения и использования автотранспортных средств. Проведен анализ обязательных платежей и сборов в пользу государства (налогов, сборов и квазиналогов), взимаемых в России и в Европейском союзе с владельцев автотранспортных средств. Особое внимание уделено следующим аспектам: налогообложению автотранспортных средств организаций; доле транспортного налога взимаемого с наземных транспортных средств в структуре платежей по транспортному налогу, взимаемому с организаций и физических лиц; распределению налоговой нагрузки на владельцев транспортных средств между физическими лицами и организациями. В работе использованы аналитический, статистический и графический методы исследования. Реализованы следующие виды анализа: количественный, качественный, сравнительный и ретроспективный. Использован метод синтеза. Выявленный в работе рост количества транспортных средств и уровня автомобилизации в развитых и развивающихся странах определяет перспективность налогообложения автотранспортных средств. Исследован опыт налогообложения транспортных средств в Европейском союзе и определена перспектива его применения в России. Представлена модель взимания обязательных платежей с организаций, в связи с владением и использованием автотранспортных средств. Выявлено значительное превышение налоговой нагрузки организаций на единицу наземного транспорта по сравнению с физическими лицами. Проведен анализ изменений законодательства за последние пять лет, существенно влияющих на налоговую нагрузку владельцев транспортных средств.

Ключевые слова:

уровень автомобилизации, налогообложение в России, налогообложение в ЕС, транспортный налог, утилизационный сбор, акцизы на топливо, система Платон, таможенные пошлины, легковые автомобили, грузовые автомобили

УДК: 336.22

Abstract: In her article Borodina examines taxation of motor vehicles in Russia and abroad. The rationale of the topic is caused by the growing car ownership level in the world and, consequently, increasing number of taxable items as well as taxpayers (both individuals and legal entities). The object of the research is taxation of motor vehicles in Russia and abroad. The subject of the research is the tax relations arising between the state and owners of motor vehicles regarding imposing taxes on owning and using motor vehicles. Borodina carries out an analysis of mandatory payments and levies to the government (taxes, levies and quasi taxes) imposed by the Russian and European Union governments on owners of motor vehicles. Special attention is paid to the following aspects: taxation of corporate motor vehicles; the share of the land transport tax in the total amount of individual and legal entity transport taxes; distribution of transport tax burden between individuals and legal entities. In her research Borodina uses analytical, statistical and graphical research methods. The researcher also performs the following types of analysis: qualitative, quantitative, comparative and retrospective as well as the method of synthesis. The author has discovered an increase in the number of transport vehicles and car ownership level in developing and developed countries which defines prospects for taxation fo motor vehicles. The researcher analyzes experience in taxation of motor vehicles in the European Union and defines opportunities for applying this type of taxation in Russia. The author describes a model for collecting mandatory payments from organizations including that for owning and using motor vehicles and discovers a significant excess of corporate tax burden per land transport item compared to individual tax burden. The author also analyzes changes that have been made in legislation over the past five years and have had a significant influence on the tax burden of transport owners.

Keywords: cargo vehicles, motor vehicles, customs duties, Plato System, gasoline excise duties, car recycling tax, transport tax, taxation in the EU, taxation in Russia, car ownership level

Вопросы, связанные с налогообложение автотранспортных средств, актуальны для граждан и организаций, являющихся собственниками автомобилей, не только в России, но и в большинстве зарубежных стран. Развитие в мире автомобилестроения и транспортной инфраструктуры в целом приводит к росту уровня автомобилизации и повышению внимания налоговых органов к транспортным средствам как объектам налогообложения. В связи, с чем возникает необходимость анализа действующего механизма налогообложения транспортных средств в России и за ее пределами, с целью повышения эффективности его функционала и гармонизации налоговых отношений между субъектами обложения.

Мировая статистика свидетельствует о значительных темпах роста количества автомобилей на 1000 жителей за период 2010-2014 гг., как в развитых, так и в развивающихся странах (Таблица 1) [9, 2]. Наибольшая автомобилизация наблюдается в североамериканских и европейских странах, где на каждого второго жителя приходится автомобиль. Однако, в мире остаются страны с очень низким уровнем автомобилизации. В основном это африканские и южноазиатские страны, например Эфиопия и Бангладеш, где автомобиль приходится на каждого трехсотого жителя страны.

Таблица 1 - Уровень автомобилизации в отдельных странах

|

Страна

|

в 2010 г.

|

в 2014 г.

|

Темп роста, %

|

|

Количество автомобилей на 1000 жителей

|

Место в рейтинге

|

Количество автомобилей на 1000 жителей

|

Место в рейтинге

|

|

Италия

|

602

|

7

|

679

|

10

|

12,79

|

|

Германия

|

517

|

15

|

572

|

21

|

10,64

|

|

Греция

|

499

|

17

|

624

|

13

|

25,05

|

|

Польша

|

451

|

26

|

537

|

27

|

19,07

|

|

США

|

423

|

29

|

797

|

3

|

88,42

|

|

Беларусь

|

274

|

41

|

362

|

46

|

32,12

|

|

Россия

|

233

|

44

|

293

|

57

|

25,75

|

|

Китай

|

43,8

|

76

|

83

|

111

|

89,50

|

Невзирая на замедление темпов роста экономик и сложностей на финансовых рынках большинства стран, автомобилизация населения растет. Наибольший темп роста автомобилизации за период 2010-2014 гг. продемонстрировали США и Китай, который составил более 88%. Темп роста автомобилизации европейских стран более умеренный и составляет около 20%, что объясняется умеренными темпами экономического развития и меньшим территориальным потенциалом этих стран.

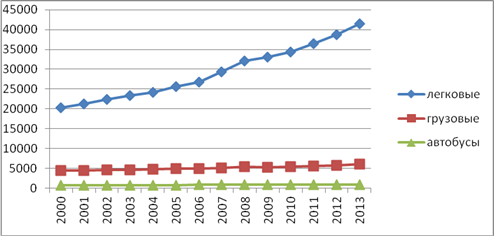

Россия по уровню автомобилизации за анализируемый период поднялась в общемировом рейтинге на 13 пунктов, продемонстрировав темп роста более чем в 25%. По данным Министерство транспорта Российской Федерации рост количества транспортных средств обеспечивается за счет увеличения легковых автомобилей (Рисунок 1).

Рисунок 1 – Динамика автотранспортных средств в РФ в 2000-2013 гг., тыс. ед. [11]

Ключевыми факторами, сдерживающими рост автомобилизации в России, являются уровень доходов населения и развитие дорожной инфраструктуры. Следует отметить, что положительная динамика уровня автомобилизации в нашей стране должна сохранится, принимая во внимание объемы государственных трансфертов, направляемых на развитие дорожной инфраструктуры и повышения ценовой доступности автомобилей.

Учитывая уровень автомобилизации в разных странах можно сделать вывод о целесообразности и перспективности налогообложения транспортных средств не только в развитых, но и в развивающихся странах. Так как в последние годы наблюдается существенный рост числа объектов обложения, т.е. транспортных средств, а следовательно и числа налогоплательщиков.

Во всем мире налогообложение транспорта связано с его приобретением, владением и использованием. Рассмотрим, как происходит налогообложение транспортных средств в Европейском союзе (далее - ЕС), так как страны этого региона демонстрируют высокий уровень развития транспорта и транспортной инфраструктуры.

В Европейском союзе транспортные средства облагаются несколькими платежами налогового характера, связанными с приобретением, владением и использованием, которые формируют доходы бюджетов. К таким платежам относятся следующие: НДС(VAT), регистрационный налог (Registration Tax), акцизы (Excise duties), ежегодный налог на владение транспортным средством (Annual ownership taxes), сборы за получение водительского удостоверения (Driving license fees), взносы на обязательное страхование (Insurance taxes), сборы (Tolls), таможенные пошлины (Customs duties) экологические платежи (Environmentally related taxes) и др.

Ставка налога на добавленную стоимость, при реализации автомобилей, варьируется в зависимости от стран Европейского союза от 15% до 27%, так например, в Германии ставка НДС составляет 19%, а в Венгрии – 27% [3]. В России реализация транспортных средств облагается НДС по ставке 18%, т.е. более низкой, чем в большинстве стран ЕС.

С владением транспортными средствами связан регистрационный налог, который взимается в отдельных странах. В качестве базы обложения могут выступать следующие характеристики автомобиля: объем двигателя в куб. см., объем выбросов СО2, мощность двигателя, возраст, вес, пассажировместимость, цена автомобиля и др. Во Франции, например, данный налог может составлять от 150 до 8000 евро, в Германии – 26,3 евро, Великобритании – 55 фунтов. Аналогом данного налога в России выступает государственная пошлина, которая варьируется от 500 до 2000 руб.

С владением транспортными средствами связано налогообложение акцизами потребляемого ими топлива. В странах ЕС как и в России большие налоговые ставки акциза взимаются с автомобильного бензина, а не с дизельного топлива. В 2013 г. ставки акциза на автомобильный бензин варьировались от 363 евро (Болгария) до 728 евро (Ирландия) за тонну, ставки акциза на дизельное топливо варьировались от 331 евро (Дания) до 674 евро (Великобритания) за тонну. В 2013 г. ставки акциза в России составили, в соответствии с действующим в тот период курсом валют, на автомобильный бензин – 128-199 евро/т., в зависимости от класса бензина, на дизельное топливо – 100-113 евро/т., в зависимости от класса дизеля. Очевидно, что ставки акциза в России существенно ниже, чем в станах ЕС, что находит свое отражение в стоимости данных энергоносителей.

Во всех странах ЕС взимается ежегодный налог на владение транспортным средством. В качестве налоговой базы чаще всего выступает объем двигателя, экологический класс транспортного средства, объем выбросов СО2, мощность двигателя, возраст и др. Например, в Бельгии сумма данного налога может варьироваться от 77.35 евро до 1979,6 евро в год, в зависимости от объема двигателя (куб. см.), для легковых автомобилей и от 35,1 евро до 148,76 евро в год, в зависимости от веса автомобиля, для грузовых автомобилей. Аналогом данного налога в России выступает транспортный налог. В основу исчисления которого положена мощность двигателя, что соответствует подходу к определению налоговой базы в Италии. Однако перераспределение налоговой нагрузки происходит на владельцев грузовых автомобилей. Сумма транспортного налога, взимаемая с владельцев легковых автомобилей, в России существенно ниже, по сравнению с ЕС. Подробнее транспортный налог будет рассмотрен далее.

Большинство стран ЕС в качестве налоговой базы принимают объем двигателя, а не его мощность как в России, что позволяет не ограничивать совершенствование автомобильных двигателей, достигая большей мощности при том же объеме двигателя.

Существуют во многих странах ЕС сборы для грузовых автомобилей, перевозящих грузы. Например, EUROVIGNETTE или KILOMETRE-CHARGING SCHEME, взимание которых основывается на пробеге автомобилей в км., а ставки зависят от экологического класса транспортного средства. Такие платежи взимаются во многих странах ЕС[1]. Аналогом таких сборов в России выступают платежи по системе Платон[10].

Помимо общепринятых обязательных платежей, связанных с приобретением и владением транспортных средств, в европейских государствах взимаются обязательные страховые взносы, обязательные сервисные сборы, плата за обязательный технический осмотр и многие другие платежи.

Налоги, взимаемые с владельцев транспортных средств, в ЕС выполняют не только фискальную функцию, формируя доходы бюджетов разных уровней, но реализуют регулирующую функцию. Большинство европейских государств озабочено снижением выхлопов вредных для экологии веществ. Так бельгийское правительство предоставляет вычеты по подоходному налогу до 3000 евро для физических лиц, приобретающих электрокары, а в Германии предоставляют субсидии в размере 260 евро на модернизацию выхлопных систем автомобилей, с целью снижения вредоносных выбросов.

Подводя итоги сравнительного анализа налогообложения автотранспортных средств в России и в странах ЕС, можно сделать следующие выводы.

1. Налогообложение автотранспортных средств в России и в большинстве стран ЕС имеет много общего. Взимаются налоги и сборы в связи с приобретением, владением и использованием автотранспортных средств.

2. По большинству налогов и сборов, взимаемых с владельцев автотранспортных средств в странах ЕС, суммы платежей существенно превышают суммы аналогичных платежей в России.

3. В большинстве стран ЕС налоговая база по транспортному налогу исчисляется принципиально иначе, чем в России. Чаще всего в качестве налоговой базы выступает объем двигателя и его экологический класс.

4. Налоговая нагрузка, связанная с владением автотранспортных средств в странах ЕС перекладывается преимущественно на физических лиц. В России нагрузка смещена на организации.

5. В станах ЕС налогообложение транспортных является инструментом регулирования вопросов экологии. В нашей стране налоги и сборы, взимаемые с владельцев автотранспортных средств, не ориентированы на стимулирование развития экологического транспорта.

На основе данных выводов можно определить перспективы применения в России европейского опыта налогообложения автотранспортных средств. Целесообразным представляется переход в определении налоговой базы по транспортному налогу от мощности двигателя к объему двигателя автотранспортного средства, с учетом его экологического класса. Вторым приоритетным направлением является предоставление льгот для экологически чистого и энергоэффективного транспорта.

Налогообложение транспортных средств в современной России, так же как и европейских странах, охватывает приобретение, владение, использование, а также реализацию транспортных средств.

Владельцами транспортных средств в России выступают физические и юридические лица. При этом в налогообложении, принадлежащих им транспортных средств, имеются особенности.

Рассмотрим распределение налоговой нагрузки на владельцев транспортных подробно на примере транспортного налога.

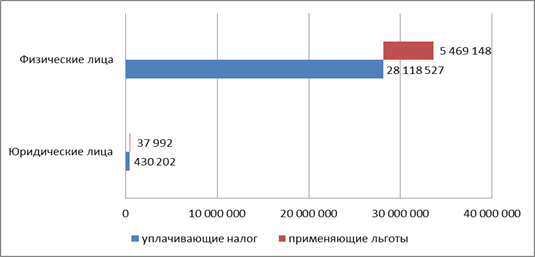

Плательщиками транспортного налога признаются физические и юридические лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения[5]. Общее количество налогоплательщиков за последние пять лет возросло на 13,4%, что приводит к усилению фискальной роли транспортного налога, при этом больший прирост демонстрируют налогоплательщики физические лица. При этом далеко не все налогоплательщики уплачивают данный налог, так в 2014 г. налоговыми льготами по транспортному налогу воспользовались 8,1% юридических лиц и 16,3% физических лиц (Рисунок 2). Налоговые льготы по транспортному налогу ориентированы на реализацию стимулирующей и социальной функции налога. Состав и основания налоговых льгот может значительно отличаться в разных субъектах РФ, что предусмотрено ст. 356 НК РФ.

Рисунок 2 – Структура плательщиков транспортного налога в РФ в 2014 г., ед.

К объектам обложения транспортным налогом относятся не только автомобили, но и многие другие транспортные средства, при этом лидирующую позицию в структуре объектов обложения занимают легковые и грузовые автомобили, что объясняет потребность совершенствования налогообложения автотранспортных средств. Структура объектов обложения по видам транспортных средств представлена на рисунках 3.

Рисунок 3 – Структура объектов обложения, принадлежащих организациям и физическим лицам, по видам транспортных средств в 2014 г.

Более 85% объектов обложения по транспортному налогу, плательщиками которого выступают физические лица, приходится на легковые автомобили, около 8% приходится на грузовые автомобили, остальные виды транспортных средств занимают не более 2,5% каждый. Такая структура объектов обложения обусловлена рядом причин: существенное преобладание легковых автомобилей у населения; более жесткий государственный контроль в автомобильной сфере; нарушение порядка регистрации водных транспортных средств, мотоциклов и снегоходов; неразвитость в России легкомоторного воздушного транспорта и др.

Структура объектов обложения, принадлежащих организациям, существенно отличается от структуры объектов обложения, принадлежащих физическим лицам. В структуре объектов обложения, принадлежащих юридическим лицам, ключевые позиции занимают грузовые автомобили (около 40%) и легковые автомобили (около 34%), при этом на долю остальных видов транспортных средств приходится менее 20%.

Различия в структуре объектов обложения, принадлежащих организациям и физическим лицам, могут быть учтены в процессе государственного налогового регулирования, с целью повышения фискальной и регулирующей функции налогов.

Следует отметить тот факт, что структура объектов обложения по видам транспортных средств не соответствует структуре платежей транспортного налога по видам транспортных средств (Таблица 2). Такое несоответствие в структурах, например по легковым и грузовым автомобилям, может быть обусловлено различием в налоговых базах, налоговых ставках и налоговых льготах.

Таблица 2 - Структура объектов обложения и платежей по транспортному налогу, взимаемому с организаций и физических лиц в 2014 г., %

|

Вид транспортного средства

|

Организации

|

Физические лица

|

|

Доля в структуре

|

Доля в структуре

|

|

объектов обложения

|

платежей

|

объектов обложения

|

платежей

|

|

Автомобили легковые

|

33,64

|

28,17

|

85,62

|

79,73

|

|

Мотоциклы и мотороллеры

|

0,18

|

0,01

|

2,45

|

0,48

|

|

Автобусы

|

7,53

|

6,72

|

0,93

|

1,26

|

|

Автомобили грузовые

|

39,74

|

53,11

|

8,04

|

16,87

|

|

Снегоходы и прочие наземные транспортные средства

|

17,88

|

7,28

|

1,82

|

0,82

|

|

Водные транспортные средства

|

0,97

|

2,54

|

1,13

|

0,80

|

|

Воздушные транспортные средства

|

0,06

|

2,17

|

0,01

|

0,04

|

|

Всего

|

100,00

|

100,00

|

100,00

|

100,00

|

Анализ данных таблицы 2 позволяет сделать вывод о перераспределении налоговой нагрузки с легковых автомобилей на грузовые автомобили, т. к. именно на 1% грузовых автомобилей в структуре обложения приходится 1,34% в структуре платежей транспортного налога организаций (2.10% в структуре платежей транспортного налога физических лиц). В то время как на 1% легковых автомобилей в структуре обложения приходится менее 1% в структуре платежей транспортного налога организаций и физических лиц.

Суммы транспортного налога, взимаемые с физических лиц, значительно превышают суммы налога, взимаемые с организаций. Например, в 2014 г. физические лица как плательщики транспортного налога принесли в бюджет в четыре раза больше налоговых доходов, по сравнению с организациями, что объясняется большим количеством зарегистрированных на физических лиц объектов обложения.

Данные рисунка 3 и таблицы 2 дают представление о ведущей роли автотранспортных средств в структуре объектов и платежей по транспортному налогу, т. к. на долю воздушных и водных транспортных средств приходится менее 3%.Следовательно необходимо сконцентрировать внимание государственного регулирования именно на налогообложении автотранспортных средств.

Если же оценить налоговую нагрузку на физических и юридических лиц, в связи с уплатой транспортного налога, то она перераспределяется на организации.

Используя данные статистической отчетности ФНС России, произведены расчеты суммы налога взимаемой с единицы наземного транспортного средства для физических и юридических лиц. Так физические лица в среднем с единицы наземного транспорта уплатили в 2014 г. 2802 руб., что в два раза больше суммы налога, уплаченной в 2008 г. Организации в среднем с единицы наземного транспорта в бюджет уплатили в 2014 г. 6500 руб., что на 63% больше суммы налога, уплаченной в 2008 г.

Данные расчеты позволяют сделать вывод об увеличении за последние пять лет налоговых доходов государства, получаемых в связи с обложением наземных транспортных средств, и о смещении налоговой нагрузки на организации-плательщиков транспортного налога.

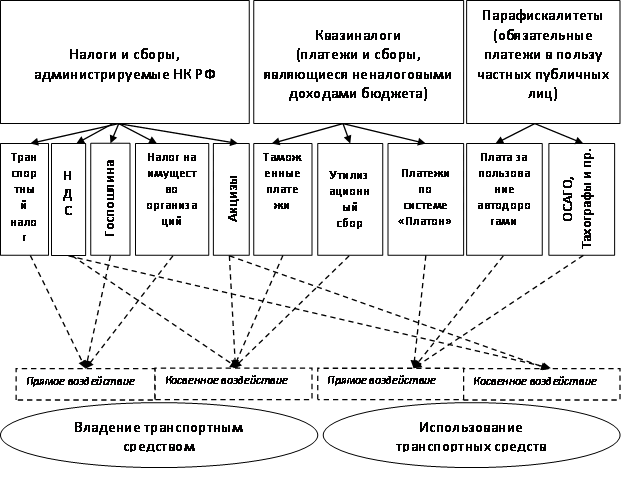

Налогообложение транспортных средств организаций не ограничено исключительно транспортным налогом. Кроме транспортного налога организации уплачивают налог на имущество организаций с транспортных средств приобретенных до 1 января 2013 г., а также обязательные платежи в пользу государства (платежи за пользование федеральными автодорогами по системе «Платон»). При этом организации являются носителями акцизов, при приобретении автомобильного топлива и машинных масел, а также утилизационного сбора, акцизов (для легковых автомобилей) и таможенных пошлин, в связи с приобретением автомобилей. При использовании транспортных средств владельцы уплачивают парафискалитеты (ОСАГО, платежи за пользование платными автодорогами и др.). Следует сделать вывод о взимании с организаций разнообразных обязательных платежей, что повышает на них финансовую и административную нагрузку. Модель взимания налогов и иных обязательных платежей с организаций-владельцев транспортных средств представлена на рисунке 4.

Рисунок 4 - Модель взимания обязательных платежей с организаций, в связи с владением и использованием автотранспортных средств

Модель взимания обязательных платежей с владения и использования транспортных средств организациями дает представление о перераспределении нагрузки на владение, а не на использование транспортных средств организациями. Считаем, что прямо взимаемых обязательных платежей достаточно много и целесообразно заменить существующие налоги, сборы и платежи налогового характера, взимаемые с организаций-владельцев автомобилей, единым налогом с целью упрощения отчетности организаций и повышения качества администрирования налогообложения транспортных средств. Кроме того, следует отметить приоритет косвенного воздействия обязательных платежей, взимаемых с организаций-владельцев автотранспортных средств, в пользу государства.

Физические лица, владеющие транспортными средствами, уплачивают обязательные платежи аналогично организациям, но со следующими особенностями: физические лица не платят налог на имущество физических лиц с движимого имущества и уплачиваю госпошлину в связи с получением права управления транспортным средством.

В последние годы в налогообложении транспорта произошли существенные изменения, которые привели к росту налоговой нагрузки на владельцев транспортных средств. К таким изменениям можно отнести следующее:

- возможность увеличения ставок по транспортному налогу субъектами РФ в десять раз, начиная с 2010 г. (ранее – не более чем в пять раз) [5];

- введение с 2014 г. повышающих коэффициентов по транспортному налогу;

- введение платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, взимаемой с физических и юридических лиц в размере 3,73 руб./км. [6];

- значительный рост ставок акцизов на топливо, моторные масла, автомобили легковые с мощностью двигателя свыше 90 л.с. и мотоциклы с мощностью двигателя свыше 150 л. с.;

- рост за последние три года размера государственной пошлины за государственную регистрацию транспортных средств, выдачу государственных регистрационных знаков транспортных средств, выдачу документа о прохождении технического осмотра тракторов, самоходных дорожно-строительных и прочих юридически значимых действий, связанных с владением и использованием транспортных средств;

- расширение категорий транспортных средств, при ввозе которых на территорию РФ взимается утилизационный сбор, в размере произведения базовой ставки (150000 руб.) и соответствующего коэффициента (0,4-238.1 в зависимости от вида транспортного средства) [8].

Следует отметить и положительные аспекты налогообложения транспортных средств в России, большинство из которых касаются организаций и индивидуальных предпринимателей:

- расширение налоговых льгот для физических лиц и предоставление налоговых вычетов для организаций по транспортному налогу в отношении автомобилей, имеющих разрешенную максимальную массу свыше 12 тонн и зарегистрированных в реестре транспортных средств системы взимания платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами[7];

- расширение налоговых льгот по налогу на имущество организаций в отношении движимого имущества (в т. ч. транспортных средств и прицепов), принятого с 1 января 2013 г. на учет в качестве основных средств;

- снижение ставок ввозных таможенных пошлин на транспортные средства, в соответствии с обязательствами Российской Федерации в рамках ВТО[4].

Существенные изменения законодательства в сфере обложения транспортных средств свидетельствуют о реформировании концепции налогообложения транспортных средств в России, т. е. смещения обложение из области владения транспортными средствами в область их использования. При этом большая налоговая нагрузка ложится на организации и индивидуальных предпринимателей. Такой подход направлен на гармонизацию налоговых отношений, но при этом обладает существенным недостатком. Организации и индивидуальные предприниматели будут вынуждены увеличить цены на услуги по перевозке товаров, в связи с ростом обязательных платежей включаемых в их издержки и/или цену услуг, что приведет к росту цен на товары.

Рост автомобилизации в России позволяет предположить развитие фискальной и регулирующей функций обязательных платежей, взимаемых в пользу государства с владельцев транспортных средств, а также дальнейшую модернизацию действующего механизма их взимания.

Библиография

1. ACEA TAX GUIDE 2016 / The European Automobile Manufacturers' Association (ACEA). URL:http://www.acea.be/uploads/news_documents/ACEA_TAX_GUIDE_2016.pdf (дата обращения: 17.12.2016).

2. Motor vehicles per 1000 people: Countries Compared URL: http://www.nationmaster.com/country-info/stats/Transport/Road/Motor-vehicles-per-1000-people (дата обращения: 17.12.2016).

3. Yearbook 2014-2015 // The European Union Road Federation [Сайт]. URL:http://www.erf.be/images/Statistics/BAT-AD-Stats-2015Inside-ERF.pdf. (дата об-ращения: 15.12.2016).

4. Изменения ставок таможенных пошлин с 1 сентября 2016 года. 30.08.2016. – URL:http://www.tks.ru/news/nearby/2016/08/30/0006 (дата обращения: 15.12.2016).

5. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016). URL: http://www.consultant.ru/(дата обращения: 10.01.2017).

6. О взимании платы в счет возмещения вреда, причиняемого автомобильным доро-гам общего пользования федерального значения транспортными средствами, име-ющими разрешенную максимальную массу свыше 12 тонн : Постановление Прави-тельства РФ от 14.06.2013 № 504 (ред. от 14.11.2016). URL:http://www.consultant.ru/(дата обращения: 17.12.2016).

7. О внесении изменений в часть вторую Налогового кодекса Российской Федерации : федер. закон от 03.07.2016 N 249-ФЗ. URL:http://www.consultant.ru (дата обраще-ния: 17.12.2016).

8. Об утилизационном сборе в отношении самоходных машин и (или) прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации : Постановление Правительства РФ от 6.02.2016 №81 (ред. от 11.05.2016). URL:http://government.ru/media/files/Altv6yfRQSbubohFc31nRUHkZvCYpx8L.pdf (дата обращения: 17.12.2016).

9. Рейтинг стран мира по уровню автомобилизации. // Центр гуманитарных техноло-гий Информационно-аналитический портал. URL:http://gtmarket.ru/ratings/passenger-cars-per-inhabitants/info (дата обращения: 17.12.2016).

10. Система взимания платы «Платон» [Сайт]. URL:http://platon.ru/ru/about (дата обра-щения: 17.12.2016).

11. Транспорт в цифрах // Министерство транспорта Российской Федерации [Сайт]. URL:http://www.mintrans.ru (дата обращения: 15.12.2016).

12. Николаева М.В. К вопросу о совершенствовании механизма финансового обеспечения дорожной инфраструктуры // Финансы и управление. - 2016. - 1. - C. 81 - 90. DOI: 10.7256/2409-7802.2016.1.15434. URL: http://www.e-notabene.ru/flc/article_15434.html

References

1. ACEA TAX GUIDE 2016 / The European Automobile Manufacturers' Association (ACEA). URL:http://www.acea.be/uploads/news_documents/ACEA_TAX_GUIDE_2016.pdf (data obrashcheniya: 17.12.2016).

2. Motor vehicles per 1000 people: Countries Compared URL: http://www.nationmaster.com/country-info/stats/Transport/Road/Motor-vehicles-per-1000-people (data obrashcheniya: 17.12.2016).

3. Yearbook 2014-2015 // The European Union Road Federation [Sait]. URL:http://www.erf.be/images/Statistics/BAT-AD-Stats-2015Inside-ERF.pdf. (data ob-rashcheniya: 15.12.2016).

4. Izmeneniya stavok tamozhennykh poshlin s 1 sentyabrya 2016 goda. 30.08.2016. – URL:http://www.tks.ru/news/nearby/2016/08/30/0006 (data obrashcheniya: 15.12.2016).

5. Nalogovyi kodeks Rossiiskoi Federatsii (chast' vtoraya) ot 05.08.2000 № 117-FZ (red. ot 28.12.2016). URL: http://www.consultant.ru/(data obrashcheniya: 10.01.2017).

6. O vzimanii platy v schet vozmeshcheniya vreda, prichinyaemogo avtomobil'nym doro-gam obshchego pol'zovaniya federal'nogo znacheniya transportnymi sredstvami, ime-yushchimi razreshennuyu maksimal'nuyu massu svyshe 12 tonn : Postanovlenie Pravi-tel'stva RF ot 14.06.2013 № 504 (red. ot 14.11.2016). URL:http://www.consultant.ru/(data obrashcheniya: 17.12.2016).

7. O vnesenii izmenenii v chast' vtoruyu Nalogovogo kodeksa Rossiiskoi Federatsii : feder. zakon ot 03.07.2016 N 249-FZ. URL:http://www.consultant.ru (data obrashche-niya: 17.12.2016).

8. Ob utilizatsionnom sbore v otnoshenii samokhodnykh mashin i (ili) pritsepov k nim i o vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii : Postanovlenie Pravitel'stva RF ot 6.02.2016 №81 (red. ot 11.05.2016). URL:http://government.ru/media/files/Altv6yfRQSbubohFc31nRUHkZvCYpx8L.pdf (data obrashcheniya: 17.12.2016).

9. Reiting stran mira po urovnyu avtomobilizatsii. // Tsentr gumanitarnykh tekhnolo-gii Informatsionno-analiticheskii portal. URL:http://gtmarket.ru/ratings/passenger-cars-per-inhabitants/info (data obrashcheniya: 17.12.2016).

10. Sistema vzimaniya platy «Platon» [Sait]. URL:http://platon.ru/ru/about (data obra-shcheniya: 17.12.2016).

11. Transport v tsifrakh // Ministerstvo transporta Rossiiskoi Federatsii [Sait]. URL:http://www.mintrans.ru (data obrashcheniya: 15.12.2016).

12. Nikolaeva M.V. K voprosu o sovershenstvovanii mekhanizma finansovogo obespecheniya dorozhnoi infrastruktury // Finansy i upravlenie. - 2016. - 1. - C. 81 - 90. DOI: 10.7256/2409-7802.2016.1.15434. URL: http://www.e-notabene.ru/flc/article_15434.html

|

Рус

Рус